финмат тема 3. 3. сложные учетные ставки наращение и дисконтирование по сложной учетной ставке fv по

Скачать 129.23 Kb. Скачать 129.23 Kb.

|

|

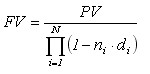

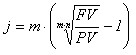

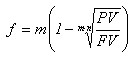

3. СЛОЖНЫЕ УЧЕТНЫЕ СТАВКИ 3.1. Наращение и дисконтирование по сложной учетной ставке (FV по d, PV по d). Случай нецелого периода начисления. Случай начисления по переменной процентной ставке. Непрерывный способ начисления. Случай начисления процентов m раз в году Наращение и дисконтирование по сложной учетной ставке (FV по d, PV по d). Вспомним, что учетные ставки используются при коммерческом и банковском учете, т.е. дисконтировании, определении текущей суммы по будущей:  или отсюда наращенная сумма  . (3.1.1) . (3.1.1)Это формулы для простых учетных ставок, где n – продолжительность периода начисления в году, d – относительная величина учетной ставки. Введем обозначения: dс(%) – сложная годовая учетная ставка; dc– относительная величина сложной учетной ставки. Через год наращения сумма в соответствии с формулой (3.1.1) составит:  еще через год  и т.д. и т.д.По аналогии со сложными ставками ссудных процентов получим формулу для вычисления наращенной суммы по сложным учетным ставкам  . (3.1.2) . (3.1.2)Отсюда множитель наращения равен  . (3.1.3) . (3.1.3)Сравним формулы наращения сумм для сложных ставок ссудных процентов и сложных учетных ставок, т.е.  и  . .Замечание. Первая формула используется при декурсивном начислении процентов (проценты начисляются в конце периода), вторая – при антисипативном (проценты начисляются в начале каждого периода). Легко заметить, что при равенстве ссудного процента и учетной ставки наращение первоначальной суммы во втором случае идет быстрее. Из формулы (3.1.2) видно, что для периодов начисления больше года учетная ставка может принимать значения только строго меньше 100 %. Иначе величины FV и PV не будут иметь смысла, становясь бесконечными или даже отрицательными. Наращенная сумма FV очень быстро увеличивается с ростом d, стремясь к бесконечности, когда d(%) приближается к 100 %. Пример 1. Первоначальная сумма долга равняется 25 000 000 денежных единиц. Определить величину наращенной суммы через три года при применении декурсивного и антисипативного способов начисления процентов. Годовая ставка равна 25 %. Решение. При декурсивном способе начисления процентов расчет производим по следующей формуле  (ден. ед.) или используются функции ППП EXCEL БС(25%;3;25 000 000;0)=48 828 125. (ден. ед.) или используются функции ППП EXCEL БС(25%;3;25 000 000;0)=48 828 125.При антисипативном способе начисления процентов расчет производим по формуле  (ден. ед.). (ден. ед.).Ответ. Величина наращенной суммы через три года при применении декурсивного и антисипативного способов начисления процентов равна 48 828 125 и 59 259 259,259 денежной единицц соответственно. В литературе часто можно встретить утверждение, что декурсивный метод, т.е. первый более выгоден для заемщика (того, кто берет взаймы), а антисипативный – для кредитора. Но это можно считать оправданием лишь для небольших процентных ставок, когда расхождение не столь значительно. С ростом процентной ставки различия в величине наращенной суммы становиться огромными и сравнение с точки зрения выгодности утрачивает смысл. Чтобы показать разницу между сложной ставкой ссудных процентов и учетной ставкой, изобразим на графике одновременно две кривые, соответствующие равным ставкам начисления  , считая, что PV=1 000 денежных единиц, срок начисления n=6 лет. , считая, что PV=1 000 денежных единиц, срок начисления n=6 лет. 1000 FV n   Так же как и при декурсивном способе, возможны различные варианты начисления антисипативных процентов: начисление за короткий интервал меньше года, начисление mраз в году и т.д. Случай нецелого периода начисления. Для периода начисления, не являющимся целым числом множитель наращения будет иметь вид:  , (3.1.4) , (3.1.4)где  , na – целое число лет, nb– остаток. , na – целое число лет, nb– остаток.Случай начисления по переменной процентной ставке. Если учетная ставка будет разной на различных интервалах начисления в течении всего срока ссуды, то наращенная сумма определяется по формуле  , (3.1.5) , (3.1.5)где  – продолжительность интервалов начисления в годах, а – продолжительность интервалов начисления в годах, а  – учетные ставки, соответствующие данным интервалам. – учетные ставки, соответствующие данным интервалам.Случай начисления процентов m раз в году. Обозначим через f – номинальную годовую учетную ставку, тогда, аналогично декурсивному способу, формула для начисления процентов m-раз в год примет вид:  , (3.1.6) , (3.1.6)где m∙n – общее число интервалов начисления за весь срок ссуды. Если это число не является целым, то формула примет вид  , ,где m∙n – общее число интервалов начисления за весь срок ссуды, l – часть интервала начисления. Эффективная учетная ставка d характеризует степень дисконтирования за год. Определим ее из равенства  , ,отсюда  . .Непрерывный способ начисления. В случае непрерывного способа начисления процентов по учетной ставке применяется формула  . .Формула для дисконтирования по учетной ставке имеет вид  . (3.1.7) . (3.1.7)3.2. Определение величины сложной учетной ставки и срока проведения операции Из следующей формулы  , ,находим выражение для вычисления величины учетной ставки:  . .Из формулы (3.1.6) вычисляем величину номинальной учетной ставки:  . .Выведем формулу для определения n – срока платежа по сложной учетной процентной ставке:   , , , , . .Аналогично из формулы (3.1.6) получим срок платежа по номинальной учетной ставке:  Мы рассмотрели различные способы начисления процентов. В заключение составим табл. 3.2.1, дающую возможность наглядно представить результаты вычисления по различным ставкам наращенной суммы за равные периоды начисления, предполагая, что величина процентной ставки для всех случаев одна и та же и равна10 %, а текущая сумма PV=10 000денежных единиц. Таблица 3.2.1

В результате видим, что наибольший рост капитала мы имели бы в случае начисления процентов по простой учетной ставке. Следует заметить, что на практике она не применяется на длительных, больше года, периодах начисления. Для того чтобы выбрать в каждом конкретном случае наибольшую выгодную процентную ставку, не обязательно считать получаемые суммы. Можно воспользоваться эквивалентностью процентных ставок, которую рассмотрим далее. Для работы с учетными ставками нет функций в ППП EXCEL. Сложная учетная ставка Начало формы

b)  ; ; c)  . . |