ВКР содержание и 1 глава (Черненко М.В. 271фсз2). Анализ финансового состояния коммерческой организации с целью его улучшения на примере тпо Меркурий3

Скачать 205.88 Kb. Скачать 205.88 Kb.

|

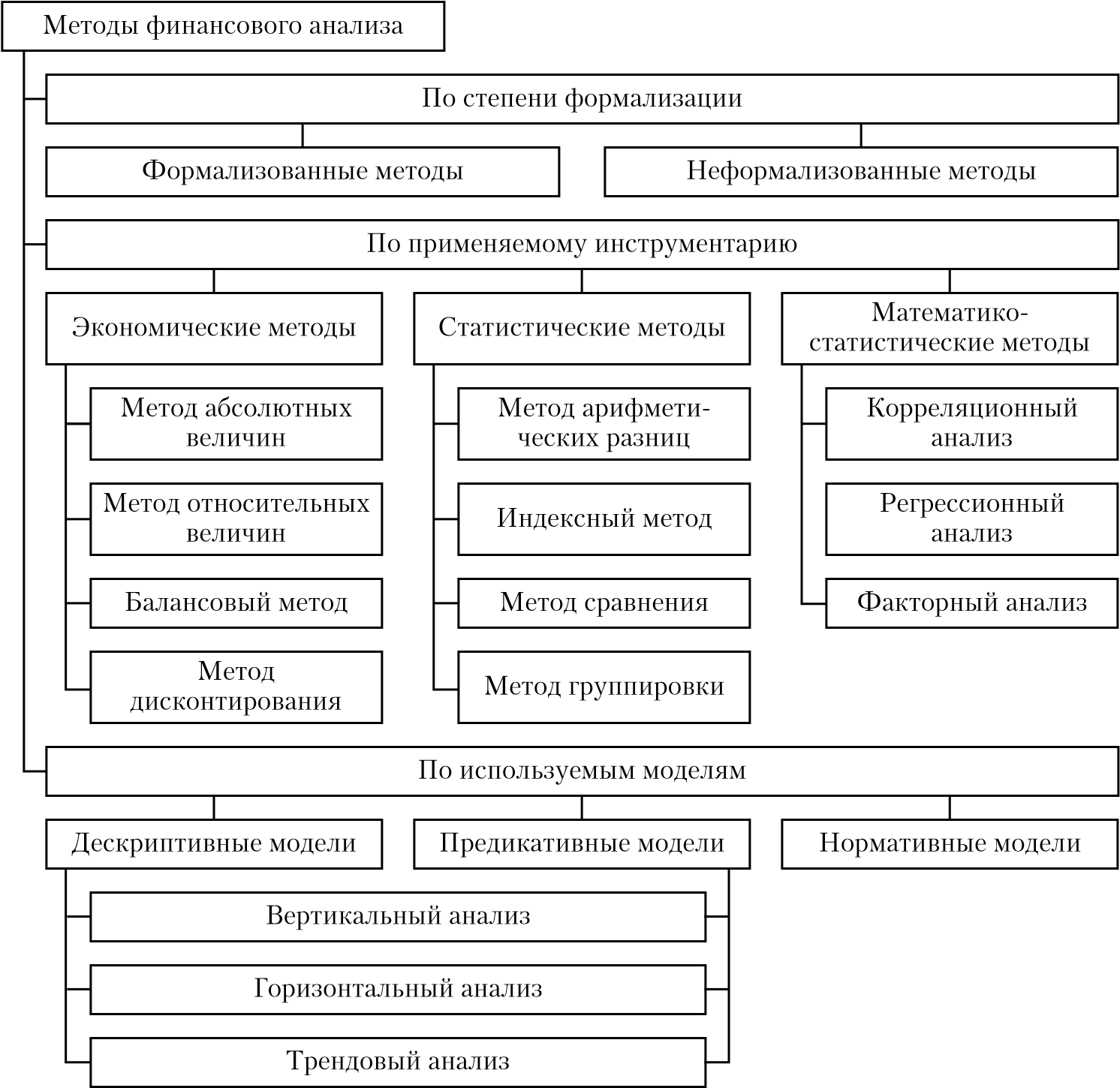

1 2 Анализ финансового состояния коммерческой организации с целью его улучшения на примере ТПО «Меркурий-3» Введение 1Теоретические основы финансового анализа деятельности коммерческого предприятия 1.1Сущность и роль финансового анализа в деятельности предприятия 1.2 Основные методы и показатели анализа финансового состояния предприятия 1.3Основные направления улучшения финансовой деятельности коммерческого предприятия 2 Финансово-экономический анализ деятельности коммерческого предприятия ТПО «Меркурий-3» 2.1Общая характеристика предприятия ТПО «Меркурий-3» 2.2 Анализ финансовой устойчивости и деловой активности ТПО «Меркурий-3» 2.3Анализ ликвидности баланса ТПО «Меркурий-3» 2.4 Разработка рекомендаций по улучшению финансового состояния ТПО «Меркурий-3» Введение С кризисом сталкиваются абсолютно все, это не зависит от отрасли, масштабов деятельности предприятия, экономической ситуации в стране или же профессионализма менеджеров. Состояние большей части хозяйственных субъектов на сегодня таково, что главной и первостепенной задачей является для них “латание дыр” и недопущение банкротства. Такой подход не дает возможность достичь стабильной работы предприятия в долгосрочной перспективе. В следствии этого особую роль приобретает формирование эффективного механизма управления предприятием, который основывается на анализе финансово-экономического состояния. Актуальность выбранной темы выпускной квалификационной работы заключается в том, что в условиях присутствующего сейчас кризиса очень сильно возрастает значение финансовой устойчивости организации. Результаты финансового анализа и производственно-хозяйственной деятельности необходимы для собственников, а также кредиторов, поставщиков, инвесторов, менеджеров и налоговых служб. Иными словами, предоставление подобного рода информации является важной и неотъемлемой частью функционирования предприятия. На сегодняшний день, управление результатами финансово-хозяйственной деятельности охватывает широкий диапазон задач в сфере финансового, стратегического, операционного и маркетингового управления предприятием. Подобное управление включает в себя множество управленческих технологий, таких как: разработка стратегии, процессно-ориентированное планирование и функционально-стоимостной анализ, бюджетирование и бизнес-моделирование, консолидированная управленческая отчетность и анализ, мониторинг ключевых показателей деятельности, связанных со стратегией. Целью данной выпускной квалификационной работы является повышение эффективности финансово-хозяйственной деятельности предприятия на основе его полного анализа. Для достижения, поставленной цели, необходимо решить ряд задач: - рассмотреть сущность, виды и методы анализа финансово- хозяйственной деятельности; - дать общую характеристику предприятия ТПО «Меркурий-3»; - провести анализ финансово-хозяйственной деятельности предприятия ТПО «Меркурий-3»; - разработать мероприятия по повышению эффективности финансово-хозяйственной деятельности предприятия ТПО «Меркурий-3». Объектом исследования в данной выпускной квалификационной работе является предприятие ТПО «Меркурий-3». Предмет исследования - хозяйственная и финансовая деятельность предприятия ТПО «Меркурий-3». В ходе работы были использованы такие методы исследования как теоретическое научное обобщение, анализ, синтез, дедукция, наблюдение, сравнение, экономико-статистические методы исследования. Информационно-аналитической базой исследования послужили данные оперативной и бухгалтерской информации за 2016 – 2018 годы. Теоретической базой для написания данной выпускной квалификационной работы явились труды таких отечественных и зарубежных авторов таких, как Л.Т. Гиляровская, Л.А. Мельникова, М.С. Абрютина, А.В. Грачев, А.В. Куряева, Н.А. Виноградская, О.В. Губина по анализу финансово-хозяйственной деятельности и путей повышения финансовой устойчивости предприятия. 1 Теоретические основы финансового анализа деятельности коммерческого предприятия1.1 Сущность и роль финансового анализа в деятельности предприятияФинансовое состояние предприятия играет значительную роль в определении надежности предприятия и его деловой активности. Финансами является система экономических и денежных отношений, сопряженных с формированием распределением и использованием денежных фондов и накоплений на базе национального дохода и внутреннего национального продукта, контролируемых законодательством. С помощью данной характеристики, можно определить большое количество важных показателей, например, конкурентоспособность, также финансовое положение является гарантом эффективного осуществления экономических интересов абсолютно всех участников хозяйственной деятельности, сюда можно включить как само предприятие, так и его партнеров. Устойчивое финансовое положение предприятия зависит от умелого и правильно просчитанного управления всеми производственными и хозяйственными факторами, с помощью которых определяются итоги деятельности предприятия. Управление финансами – это комплекс приемов и методов, направленного действия на финансы предприятия с целью достижения конкретного результата. Это совокупность мер, разработанных на предприятии, которая берет за основу анализ сложившегося и прогнозируемого финансового состояния предприятия и имеет конечную цель – достижение максимальной эффективности при минимальных затратах, благодаря распределению финансовых ресурсов. Изучение финансового состояния предприятия является одной из функций управления. Она представляет собой процесс изучения финансовой информации с целью: - объективной оценки достигнутого результата стабильности экономического состояния предприятия, оценки изменения данного уровня в сравнении с предыдущим этапом; - принятия инвесторами обдуманных управленческих решений по возможному финансированию инвестиционных планов, на основе рассмотрения компании с точки зрения инвестиционной привлекательности; - модернизация финансового состояния предприятия, повышение его финансовой стабильности и инвестиционной привлекательности. Опираясь, на вышеизложенное, с учетом цели финансового анализа предприятия, можно сделать вывод, том что главными задачами финансового анализа относят: - имущественный анализ предприятия, пути его распределения и эффективность применения; - анализ обеспеченности предприятия собственными и заемными средствами, целесообразности его применения, а также выбор необходимой стратегии для дальнейшего формирования предприятия; - анализ уровня стабильности финансового состояния предприятия, его финансовой самостоятельности, обеспеченности собственными оборотными средствами, достаточного количества основных средств, производственных резервов; - анализ платежеспособности предприятия; - оценка влияния основных технико-финансовых факторов на развитие финансового состояния, в том числе: 1. Изменение стоимости собственности предприятия и средств, которые были вложены в него. 2. Изменение платёжеспособности компании, изменение финансовой стабильности, изменение рентабельности, выпускаемой продукции. - анализ влияния рисков и неопределенности (инфляция, налоговая политика) на финансовое положение предприятия; - анализ производственных запасов и принятие управленческих решений, с целью повышения стабильности финансового состояния предприятия. Исходя из вышесказанного, опираясь на цели, задачи, сущность финансов и понятие управления финансами можно сформулировать определение финансового анализа. Финансовым анализом является наука, изучающая теоретическую систематизацию, прогнозирование действий, происходящих с финансовыми ресурсами, через оценку финансового состояния предприятия и возможности улучшения функционирования и успешного управления предприятием, как на уровне определенного отдельного предприятия, так и на государственном уровне.         Финансовый анализ Имущественный анализ и структура капитала Анализ производительности использования капитала Анализ размещения капитала Анализ источников формирования капитала Анализ рентабельности капитала Анализ оборачиваемости капитала Анализ финансовой устойчивости Анализ ликвидности и платежеспособности Оценка кредитоспособности и риска банкротства Рисунок 1.1 – Структура анализа финансового состояния предприятия Предмет финансового анализа – финансовые ресурсы и их потоки. Объектами финансового анализа являются наиболее значимые характеристики финансового состояния. Субъекты – внутренние и внешние аналитики. Структурно, финансовое состояние предприятия можно представить в виде трех основных составляющих: 1. имущественный анализ и структура капитала; 2. анализ производительности использования капитала; 3.анализ финансовой устойчивости предприятия, платежеспособности, который разбивается на ряд коэффициентов, представленных на рисунке 1.1. Сущность финансового анализа постоянно изменяется, поскольку на него влияет рыночная экономика, увеличивается количество факторов риска, влияющих на хозяйственную деятельность. Функция контроля уходит на второй план и уступает место в первую очередь принятию управленческих и инвестиционных решений, целесообразности и оценки финансовых вложений. Используя современные приемы и способы, которые позволяют учитывать кратковременную ценность денежных средств, возможный риск, влияние инфляции – расширяется инструмент современного финансового анализа. Для решения задач платежеспособности предприятия стало необходимым создание подобного направления экономического анализа, также как долговременный и кратковременный анализ течения денежных средств. Информационная база текущего анализа финансового состояния предприятия показана на рисунке 1.2. Информационная база анализа финансового состояния предприятия      Внеучетные Учетные Плановые -устав предприятия; -оперативные планы; -протоколы собраний; -хозяйственные договора. - оперативная отчетность; -основные формы бухгалтерской отчетности; -документы статистического учета; -первичная учетная документация. - нормативные материалы; - текущие перспективные планы; -проектирующие здания. Рисунок 1.2 - Информационная база текущего анализа Плановыми источниками являются все виды планов, которые присутствуют у предприятия, к ним относят: текущие, перспективные, оперативные. Также к плановым источникам можно отнести нормативные материалы, проектные задачи, сметы и прочее. К информационным источникам относят все данные, которые могут включать в себя документы статистического, бухгалтерского и оперативного учета, также сюда относят первичную учетную документацию и все виды отчетности. Наиболее полной принято считать учетную и плановую информацию, но следует учесть, что плановая информация, подготовленная предприятием, не является конечной и точной, а носит лишь вероятный характер, поэтому не может быть полностью достоверной. Поэтому большую значимость приобретает бухгалтерская отчетность, которой выделяют в информативном обеспечении основную роль. В бухгалтерской отчетности наиболее точно проявляются хозяйственные процессы, явления, а также их результаты. Точный и полный, а также своевременный анализ полученных сведений, которые представлены в учетной документации (сводной и первичной), способствует принятию правильных управленческих решений, с помощью которых вносятся коррективы в работу предприятия, нацеленные на усовершенствование деятельности предприятия, выполнение поставленных на предприятии планов. Количественная и качественная оценка большого количества явлений и процессов на предприятии является статистическим учетом. С его помощью проводят углубленные исследования взаимосвязей и поиск финансово-экономических закономерностей. Оперативный учет помогает наиболее быстро, если сравнивать статистический или бухгалтерский учет, проводить анализ нужной информации, таким образом формируя, необходимые условия для повышения эффективности аналитических исследований. Внеучетные источники информации – это документы, которые регулируют хозяйственную деятельность предприятия. Такими источниками информации могут являться: указы Президента, законы, договора, соглашения, решения, принятые на общих собраниях, техническая документация, информация, которая получена во время встреч, итоги исследований состояния оборудования и тому подобное. С помощью комплексного и верного сочетания подобных источников информации в исследовании финансовой деятельности предприятия, можно со всех сторон изучить работу предприятия, а также выявить их резервы экономического и социального развития. 1.2 Основные методы и показатели анализа финансового состояния предприятия При решении определенных задач финансового анализа используется множество различных методов, с помощью которых производится количественная оценка определённых нюансов финансовой деятельности предприятия. В процессе финансового анализа применяются как научные и экономические, так и специальные методы финансового анализа. Наглядно и подробно методы финансового анализа представлены на рисунке 1.3.  Рисунок 1.3 – Классификация методов финансового анализа Среди вышепредставленных методов можно выделить четыре основных метода: - горизонтальный анализ – проводится путем сравнения всех позиций отчетности с аналогичными позициями отчетности предыдущего года; - вертикальный анализ – предполагает определение структуры конечных показателей с выявлением закономерностей влияния каждой отдельной позиции на результат анализа финансовой деятельности в целом; - трендовый анализ – происходит путем сравнения каждой отдельной позиции отчетности с несколькими предыдущими периодами и определением тренда, иными словами определяется основная тенденция развития показателя, с полным исключением случайных влияний или характерных особенностей конкретного периода; - коэффициентный анализ – является расчетом относительных показателей данных и выявлением связей между показателями. Горизонтальный анализ основывается на построение одной или сразу нескольких аналитических таблиц. В этих таблицах к абсолютным показателям баланса добавляют относительные темпы роста. Чаще всего используют базисные темпы роста, за некоторое количество периодов. Целью данного анализа является поиск изменений абсолютных и относительных величин разных статей бухгалтерской отчетности за конкретный период, а также оценка их изменений. Огромное значение для финансового анализа предприятия имеет вертикальный метод, с помощью которого проводят анализ активов и пассивов баланса, что дает возможность судить о финансовой отчетности по его отдельным относительным показателям. Таким образом появляется возможность сформировать структуру актива и пассива баланса, определить составную часть конкретных статей в валюте баланса. Целью вертикального анализа является расчет удельного веса конкретных статей в итоге баланса, а также оценка их динамики для того, чтобы выявлять и прогнозировать изменения в структуре активов и пассивов. Горизонтальный и вертикальный анализ являются взаимодополняющими. На основе двух этих анализов базируется сравнительный аналитический баланс, все показатели которого разбиты по трем группам: - показатели структуры баланса; - показатели динамики баланса; - показатели структурной динамики баланса. Структурный аналитический баланс является основой для анализа структуры имущества и источников его формирования. Разновидностью горизонтального анализа может считаться трендовый анализ. Такой анализ носит перспективный характер, также является прогнозным, потому что напрямую изучает какие изменения происходят с показателем в прошлом, выявляет закономерности изменений и помогает на основе полученной информации составить прогноз величины показателя на будущий период. Для расчета прогноза составляется уравнение регрессии, в котором переменной является исследуемый показатель, а фактором, производящим изменения переменной будет являться временной интервал. С помощью уравнения регрессии появляется возможность построить линию, которая будет отражать теоретическую динамику выбранного показателя рентабельности. Коэффициентный финансовый анализ рассчитывает отношения между разными позициями отчета либо позициями разных форм отчетности по конкретным показателям предприятия, определяет взаимозависимость показателей. Определенный показатели, которые рассчитываются, опираясь на финансовую отчетность, называются финансовыми коэффициентами. Финансовые коэффициенты показывают разные аспекты финансовой деятельности предприятия: - платежеспособность (коэффициенты ликвидности и платежеспособности); - финансовая зависимость (доля собственного капитала в валюте баланса); - деловая активность (коэффициенты оборачиваемости активов в целом и их элементов); - эффективность работы (коэффициенты рентабельности). Также следует упомянуть немаловажные методы финансового анализа – факторный анализ и сравнительный анализ. «Сравнительный анализ – является анализом сводных показателей отчетности внутри производства». Может проводится по конкретным показателям всего предприятия в целом, его цехов и отдельных подразделений. Также сравнительный анализ проводит межхозяйственный анализ показателей конкретного предприятия с показателями предприятия конкурента, с использованием средних показателей по отрасли и среднепроизводственных показателей. С помощью сравнительно анализа проводятся следующие сравнения: - фактических показателей с плановыми, подобное сравнение помогает оценить правильность плановых решений; - фактических показателей с нормативными, дает возможность оценить внутренние резервы производственной деятельности; - фактических показателей за отчетный год с подобными показателями за предыдущие года, что значительно помогает выявить динамику исследуемых показателей; - фактических показателей конкретного предприятия с такими же отчетными показателями других предприятий. С помощью факторного анализа проводится оценка влияния конкретного фактора на итоговый результат. Проводится факторный анализ двумя методами: - прямым методом дробления итогового показателя на несколько составных частей; - обратным методом – соединения отдельных частей в один общий итоговый показатель. Эти методы применяются на протяжении всего финансового анализа предприятия, сопровождающего создание объединяющих показателей хозяйственной деятельности предприятия. Во время создания этих показателей проводится: - анализ уровня технико-организационной оснащенности производства; - оценка эксплуатации производственных ресурсов (основных средств, материальных средств, трудовых ресурсов и заработной платы); - анализ объемов производства и качества выпускаемой продукции; - анализ затрат и себестоимости выпускаемой продукции. Важнейшей основой для финансовой стабильности предприятия является ликвидность и платежеспособность. Итоговое значение анализа ликвидности и платежеспособности формируют большую часть информационного обеспечения менеджеров. Важность такого анализа определяется тем, что в управлении капиталом должна строго соблюдаться важнейшая из связей «ликвидность – доходность». Предприятие определяет для себя, что лучше, либо максимизация прибыли, которая ведет за собой ущерб прибыльности, либо наоборот. В финансовом менеджменте существует два понятия: «ликвидность баланса» и «ликвидность предприятия». Под понятием ликвидность баланса понимают возможность предприятия ликвидировать свои обязательства по имеющимся активам. Поскольку срок обращения активов в деньги соответствует периоду погашения задолженности, а у имущества разная степень оборачиваемости, то платежеспособность предприятия определяют по степени ликвидности разных категорий активов баланса. Главным критерием ликвидности предприятия является – превышение средств оборотных активов над краткосрочными пассивами. Чем больше такое превышение средств, тем в наиболее удачном положении находится предприятие с точки зрения платежеспособности. Степень важности проведения анализа ликвидности баланса увеличивается с учетом финансовой нестабильности, а также при ликвидации предприятия в виду его банкротства. Здесь появляется вопрос: в достаточном ли количестве у предприятия средств для погашения задолженности. Чаще всего такая проблема появляется, когда необходимо понять, хватит ли средств предприятию для расчетов с кредиторами. В таких случаях ликвидность рассматривается с теоретической точки зрения, хватит ли у предприятия средств для погашения краткосрочных обязательств. Активы для анализа ликвидности баланса объединяются в категории: - А1 наиболее ликвидные активы (денежные средства 1250 + краткосрочные финансовые вложения 1240); - А2 быстрореализуемые активы (дебиторская задолженность 1230 + прочие оборотные активы 1260); - А3 медленно реализуемые активы (запасы 1260); - А4 труднореализуемые активы (внеоборотные активы 1100). Пассивы для анализа ликвидности предприятия можно разделить на следующие категории: - П1 наиболее срочные обязательства (кредиторская задолженность 1520); -П2 краткосрочные пассивы (займы и кредиты 1510 + прочие краткосрочные пассивы 1550); - П3 долгосрочные пассивы (долгосрочные обязательства 1400); - П4 постоянные пассивы (итого «Капитал и резервы» 1300 + доходы будущих периодов). Для анализа ликвидности баланса предприятия с учетом времени необходимо сравнить каждую категорию актива с соответствующей категорией пассива. Баланс предприятия является полностью ликвидным, если выполняются все условия ликвидности одновременно: А1≥П1; А2≥П2; А3≥П3; А4≤П4. С помощью сравнения ликвидных средств и обязательств появляется возможность посчитать следующие показатели: - текущая ликвидность, данный показатель дает возможность узнать о платежеспособности или неплатёжеспособности предприятия, наиболее близко к выбранному периоду времени (А1+А2=>П1+П2; А4<=П4); - перспективная ликвидность, показатель является прогнозом платежеспособности предприятия, проводится с помощью сравнения будущих поступлений и платежей (А3>=П3; А4<=П4); - недостаточная степень перспективной ликвидности (А4<=П4); - баланс не ликвиден (А4=>П4). Следует отметить, что данный вид анализа ликвидности баланса не является наиболее и точным, и популярным, более подробным является анализ ликвидности с использованием финансовых коэффициентов. 1. Коэффициент текущей ликвидности (  ) показывает, в достаточном ли количестве у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств в течении года. Коэффициент текущей ликвидности является основным показателем платежеспособности предприятия. ) показывает, в достаточном ли количестве у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств в течении года. Коэффициент текущей ликвидности является основным показателем платежеспособности предприятия.  (1.1) (1.1)Значение данного диапазона должно варьироваться в диапазоне от 1,5 – до 2, если коэффициент текущей ликвидности ≥ 3, то можно сделать вывод о невыгодном использовании средств предприятием. 2. Коэффициент стремительной ликвидности (  ) показывает, в какой степени ликвидные средства предприятия восполняют его краткосрочную задолженность. = ) показывает, в какой степени ликвидные средства предприятия восполняют его краткосрочную задолженность. =  (1.2) (1.2)Для данного показателя рекомендуется значение в диапазоне от 0,7 – до 1,5. 3. Коэффициент абсолютной ликвидности (  ) демонстрирует какую часть краткосрочных обязательство предприятием может погасить в данный момент времени. = ) демонстрирует какую часть краткосрочных обязательство предприятием может погасить в данный момент времени. =  (1.3) (1.3)Рекомендованное значение для этого коэффициента не должно опускаться ниже 0,2. Финансовая устойчивость является основополагающей характеристикой финансового состояния предприятия. Смысл данной характеристики заключается в правильном соотношении между отдельными видами активов предприятия (оборотными или внеоборотными, с принятием во внимание их структуры) и источниками финансирования этих активов (собственные или привлеченные средства). С помощью анализа финансовой устойчивости можно определить: - в какой степени предприятие является финансово независимым; - находится ли предприятие в устойчивом финансовом положении. Анализ финансовой устойчивости предприятия проводится с помощью расчета коэффициентов и определения вида финансовой устойчивости. Всего существует четыре вида финансовой устойчивости предприятия: 1. Абсолютная финансовая устойчивость основана на том, что весь резервный капитал и расходы предприятия можно погасить своими оборотными средствами, то есть предприятие не нуждается во внешних кредиторах. ЗЗ < СОС, (1.4) где ЗЗ – запасы и затраты; СОС – собственные оборотные средства (СК-ВА); СК – величина собственного капитала; ВА – внеоборотные активы. Такое происходит очень редко. Подобный вид финансовой устойчивости нельзя считать полностью совершенным, поскольку это означается, что руководство предприятия не может, не хочет или не имеет необходимых способностей для применения внешних источников финансирования для деятельности предприятия. 2. Нормальная финансовая устойчивость отличается тем, что для погашения резервов и расходов предприятие использует помимо своих оборотных средств еще и долгосрочные средства. СОС< ЗЗ<ЧОК, (1.5) где ЧОК – чистый оборотный капитал (СК-ВА+ДО); ДО – долгосрочные обязательства. Нормальная финансовая устойчивость является приоритетной для предприятия. 3. Неустойчивое финансовое положение отличается, в первую очередь, нарушением платежеспособности предприятия, но все таки при таком положении сохраняется небольшая вероятность восстановление нормальной финансовой устойчивости, путем пополнения источников собственных средств, уменьшения дебиторской задолженности и ускорения оборачиваемости резервного капитала. ЧОК< ЗЗ<НИФЗ, (1.6) где НИФЗ – нормальные источники формирования запасов и затрат (СК+ВА+ДО+КО); КО – краткосрочные обязательства. Финансовая неустойчивость является разновидностью нормы, только в том случае, если размер привлеченных для формирования резервов краткосрочных кредитов, не больше общей стоимости сырья, использованных материалов и готовой продукции. 4. Кризисное финансовое состояние, в таком положении предприятие почти разорено, поскольку имеющиеся денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не в состоянии покрыть даже кредиторскую задолженность. ЗЗ>НИФЗ (1.7) В виду того, что положительным фактором финансовой устойчивости является наличие источников формирования резервного капитала, а отрицательным – величина резерва, единственным способом выхода из кризисного финансового положения будут: пополнение источников формирования резервного капитала и повышение эффективности их структуры, а также уменьшение уровня запасов. Коэффициенты финансовой устойчивости: 1. Коэффициент финансовой независимости определяет долю активов, покрываемых из средств собственного капитала. Оставшаяся часть активов погашается заемным капиталом.  = =  (1.8) (1.8)где СК-собственный капитал; ВБ-валюта баланса. Рекомендованное значение коэффициента 0,5 – 0,7. Увеличение коэффициента показывает рост финансовой независимости предприятия, уменьшение риска финансовых трудностей в ближайшем будущем. 2. Коэффициент финансовой зависимости является коэффициентом обратным коэффициенту финансовой независимости, характеризуется тем, что выражает степень зависимости предприятия от внешних источников финансирования, количество заемных средств, привлеченных предприятием на 1 рубль собственных средств. Также показывает возможность организации, погасить кредиторскую задолженность, при условии ликвидации активов.  = =  , (1.9) , (1.9)где ЗК – величина заемного капитала (обязательств) предприятия. Рекомендованным значением коэффициента является 0,5. Слишком низкое значение коэффициента может свидетельствовать о том, что предприятие теряет возможность дополнительного дохода. 3. Коэффициент соотношения собственных и заемных средств (коэффициент финансового ливериджа) характеризуется тем, что определяет количество заемных средств, приходящихся на 1 рубль собственного капитала.   (1.10) (1.10)Рекомендованное ограничение < 1. Увеличение коэффициента показывает излишки объема заемных средств над собственными средствами финансирования и сопровождается увеличением степени финансового риска, который связан с нехваткой денежных средств для выплат по процентам. 4. Коэффициент маневренности отражает возможность предприятия сохранять уровень собственного оборотного капитала и восполнять оборотные средства в случае необходимости восполнять за счет собственных средств.  = =  (1.11) (1.11)Нормативное значение коэффициента варьируется от 0,2 – до 0,5. Повышение данного коэффициента вероятно в двух случаях: - при увеличении собственных оборотных средств; -при сокращении собственных источников финансирования предприятия. 5. Коэффициент обеспеченности оборотных активов собственными оборотными средствами демонстрирует степень обеспеченности предприятия оборотными средствами, которые необходимы для его финансовой устойчивости.  = =  , (1.12) , (1.12)где ОА – оборотные активы. Рекомендованное значение ≥ 0,1. Нехватка собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия, а также, вероятно, и часть внеоборотных активов сформированы с привлечением заемных средств.6. Коэффициент самофинансирования определяет степень эффективности использования предприятием источников увеличения собственного капитала и направленности вложений собственных средств.  = =  (1.13) (1.13)Рекомендованное значение ≥ 1,0. Чем больше коэффициент самофинансирования, тем более эффективно предприятие применяет возможности увеличения собственного капитала за счет прибыли.7. Коэффициент (индекс) постоянного актива показывает долю неактивных денежных средств в источниках собственного финансирования.  = =  (1.14) (1.14)Нормативного значения нет, для каждого предприятия он полностью индивидуален. 8. Коэффициент краткосрочной задолженности определяет часть краткосрочных обязательств в общей сумме внешних обязательств предприятия.  = =  (1.15) (1.15)Увеличение коэффициента повышает зависимость фирмы от краткосрочных обязательств, в виду этого возрастает необходимость повышения ликвидности активов для того, чтобы обеспечить платежеспособность предприятия и его финансовую устойчивость. Деловая активность является одной из важнейших частей управления предприятием. Большая часть деловой активности является своего рода саморекламой предприятия. Показателями деловой активности являются коэффициенты, показывающие степень эффективности вложенных в предприятие средств. Такая эффективность имеет прямую зависимость с быстротой оборачиваемости активов. Отсюда следует, что для существует второй вид показателей – оборачиваемость. Коэффициенты делятся на две категории: 1 Коэффициенты, которые способны определить длительность одного оборота. Сюда относят сроки, во время которых происходит вращение всех денежных средств, которые вложены в производственные активы (материальные и нематериальные). 2. Коэффициенты, которые способны определить длительность одного оборота. Здесь имеется в виду количество оборотов активов за определенный промежуток времени. Коэффициенты деловой активности имеют большое информационное значение для исследования экономических процессов на предприятии и их правильной и своевременной регулировки. Они имеют отличия не только в смысловом содержании, но и в оценке числовых значений. Если для первого коэффициента чем выше числовое значение, тем лучше для предприятия, то для второго наоборот, чем ниже числовое значение коэффициента, тем более продуктивным считается процесс производства и реализации продукции. Для расчета показателей деловой активности используют следующее: 1. Коэффициент трансформации (коэффициент оборачиваемости активов) демонстрирует какое количество полных циклов оборота осуществила продукция за анализируемый период.  = =  , (1.16) , (1.16)где В – выручка от реализации товаров; А – средняя стоимость активов за отчетный период. Определенно норматива у показателя нет. В каждом конкретном случае оно определяется особенностями исследуемого предприятия. Чем выше значение, тем быстрее капитал оборачивается, что в свою очередь говорит о том, что он приносит больше прибыли на один рубль актив предприятия. 2. Коэффициент оборачиваемости дебиторской задолженности предприятия определяет среднее количество превращения дебиторской задолженности в денежные средства в течение одного отчетного года.  = =  , (1.17) , (1.17)где ДЗ – средняя стоимость дебиторской задолженности за отчетный период. Чем выше оборачиваемость коэффициента, тем выше платежная дисциплина покупателей. То есть покупатели своевременно покрывают задолженность перед предприятием. Отсюда следует упадок продаж с отсрочкой платежа (коммерческий кредит покупателям). 3. Период оборачиваемости дебиторской задолженности определяет среднее число дней, необходимых для оплаты дебиторской задолженности.  = =  , (1.18) , (1.18)где П – период времени. Чем длительнее период покрытия дебиторской задолженности, тем больше риск ее непогашения. 4. Коэффициент оборачиваемости кредиторской задолженности предприятия демонстрирует количество требуемых оборотов для оплаты счетов.  = =  , (1.19) , (1.19)где С – себестоимость проданной продукции. КЗ – средняя величина кредиторской задолженности за отчетный период. Чем выше коэффициент, тем скорее предприятие сможет погасить собственную кредиторскую задолженность. 5. Период оборачиваемости кредиторской задолженности определяет средний срок возврата долгов предприятия, исключением являются займы и банки.  = =  , (1.20) , (1.20)Чем больше период покрытия, тем больше вероятность непогашения задолженности. 6. Коэффициент оборачиваемости материальных запасов демонстрирует среднее количество продаж запасов предприятия за определенный период времени.  = =  , (1.21) , (1.21)где З – средняя стоимость запасов за определенный период. Увеличение оборачиваемости запасов компании говорит о повышении эффективности производства предприятия и меньшей потребности в оборотном капитале для организации производства. 7. Период оборачиваемости собственного капитала предприятия показывает какое количество оборотов потребуется для оплаты счетов.  = =  (1.22) (1.22)Увеличение чистой прибыли говорит об эффективности оборачиваемости собственного капитала предприятия. При проведении финансового анализа также определяются показатели рентабельности (таблица 1.2), которые показывают эффективность хозяйственной работы и ценообразования. Существует четыре основных вида рентабельности, которые определяются следующим образом: 1. Рентабельность продаж показывает количество прибыли, получаемое предприятием с каждого рубля проданной продукции.  (1.23) (1.23)С помощью показателя рентабельности продаж устанавливается эффективность коммерческой и производственной деятельности предприятия, также наглядно представляется количество чистой прибыли с рубля продаж, которое получает предприятие. Иными словами, демонстрируется количество денежных средств, которое остается у предприятия после возмещения себестоимости, выпускаемой продукции, покрытия долговых обязательств и уплаты налогов. Показатель рентабельности продаж является индикатором ценовой политики предприятия, а также возможности контролировать ее издержки. Отличия конкурентных стратегий и линейках, выпускаемой продукции увеличивают количество разнообразных значений рентабельности продаж на разных предприятиях. Коэффициент рентабельности продаж определяется эффективностью работы предприятия за отчетный период. 2. Рентабельность активов (норма прибыли) определяет степень эффективности использования имущества предприятия, также профессионализм и квалификацию менеджмента предприятия.  (1.24) (1.24)где ЧП – чистая прибыль, рублей; А – Средняя стоимость активов, рублей. Данный показатель демонстрирует какая величина чистой прибыли приходится на 1 рубль стоимости активов. Чем выше показатель коэффициента рентабельности активов, тем больше эффективность работы предприятия и выше результативность формирования прибыли с использованием активов. 3. Рентабельность собственного капитала показывает какую величину прибыли получит предприятие на единицу стоимости собственного капитала.  , (1.25) , (1.25)где СК – средняя стоимость капитала, рублей. Рентабельность собственного капитала является самым важным показателем для стратегических инвесторов. С помощью коэффициента ROЕ определяется степень эффективности использования капитала, который инвестировали собственники предприятия. 4. Рентабельность инвестированного капитала определяет степень эффективности, с которой менеджмент предприятия инвестирует денежные средства в основной вид деятельности предприятия.  , (1.26) , (1.26)где ДО – долгосрочные обязательства. Коэффициент рентабельности инвестированного капитала считается наиболее важным индикатором конкурентоспособности. 1 2 |