Курсовая работа фин.план.. Бюджетного образовательного учреждения высшего образования оренбургский государственный университет

Скачать 424.8 Kb. Скачать 424.8 Kb.

|

|

Министерство науки и высшего образования Российской Федерации БУЗУЛУКСКИЙ ГУМАНИТАРНО-ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ (ФИЛИАЛ) ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ОБРАЗОВАНИЯ «ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Факультет экономики и права Кафедра финансов и кредита КУРСОВАЯ РАБОТА по дисциплине «Корпоративные финансы» Финансовое планирование в корпорации БГТИ (Ф) ОГУ 38.03.01.5015.016.ОО Руководитель работы канд.эконом. наук, доцент __________ А.А.Верколаб «__»___________2021г. Исполнитель Студент гр. 13Эк(б) ФК-1 _________Т.П. Матросова «__»__________2021 г. Бузулук 2021

ЗАДАНИЕ на выполнение курсовой работы студенту по направлению подготовки 38.03.01 Экономика 1 Тема курсовой работы: Финансовое планирование в корпорации 2 Срок сдачи студентом работы «___» ___________ 20__ г. 3 Цель и задачи работы 4 Исходные данные к работе 5 Перечень вопросов, подлежащих разработке 6 Перечень графического (иллюстративного) материала Дата выдачи и получения задания Руководитель ВКР «___» ___________ 20___ г. _____________ ________________ подпись инициалы, фамилия Студент «___» ___________ 20___ г. _________ _____________ подпись инициалы, фамилия Аннотация СодержаниеВведение 4 1 Теоретические основы финансового планирования в корпорациях 5 1.1 Цели, задачи и основные этапы финансового планирования в корпорациях 5 1.2 Методы и модели финансового планирования 9 1.3 Информационные технологии как инструменты планирования и бюджетирования 14 2 Анализ финансового планирования в корпорации 19 2.1 19 2.2 19 3 Совершенствование финансового планирования в корпорации 19 3.1 Разработка механизма оптимизации финансового планирования 19 3.2 20 Заключение 20 Список использованных источников 20 Приложение А 20 Приложение Б 22 Приложение В 22 Приложение Г 22 Приложение Д 22 Введение 1 Теоретические основы финансового планирования в корпорациях 1.1 Цели, задачи и основные этапы финансового планирования в корпорациях В современных условиях финансовое планирование является неотъемлемым элементом экономической деятельности каждой организации. В процессе осуществления производственно-хозяйственной деятельности организации разрабатывают и реализуют на практике различные виды планов. Необходимость прогнозирования и планирования деятельности предприятий является одним из принципов организации финансов предприятия. В результате изучения отечественной и зарубежной литературы, было выявлено отсутствие определения финансового планирования с точки зрения финансового планирования в корпорациях. Различные авторы дают следующие определения понятию финансового планирования (см. таблица 1). Таблица 1 – Определение финансового планирования

Исходя из приведенных определений, можно сделать вывод, что финансовое планирование в корпорациях представляет собой циклический процесс формирования и контроля единой системы финансовых планов, включающих все стороны деятельности корпорации и обеспечивающих внедрение финансовой стратегии на заданный период времени и построенный на основе оперативного планирования предприятий входящих в состав корпорации. Исходя из сказанного выше, можно сделать вывод об основных проблемах связанных с формированием финансового плана: - время, затрачиваемое на составление финансового плана, не соответствует современным требованиям и темпу смены показателей и состояния рынка; - удаленность предприятий входящих в состав корпорации затрудняет быстрый обмен данными и своевременную корректировку; - присутствие иностранных предприятий в составе корпорации затрудняет обмен финансовой информацией; - большой поток информации обрабатываемой сотрудником увеличивает вероятность ошибок и не точностей, на исправление которых требуется значительное количество времени. Цель финансового прогнозирования — оценка перспектив воздействия внешней среды и внутренних условий на будущее состояние финансовых ресурсов предприятия. Задачами финансового прогнозирования являются: - определение предполагаемого объема финансовых ресурсов в прогнозируемом периоде; - поиск источников их формирования и направлений наиболее эффективного использования на основе анализа складывающихся тенденций и с учетом воздействия на них различных факторов; - оценка финансового состояния предприятия в прогнозируемом периоде в зависимости от возможных вариантов его финансово-хозяйственной деятельности; - формирование рекомендаций относительно выбора рациональной финансовой стратегии и тактики, обеспечивающих достижение предприятием стабильного положения на рынке и прочной финансовой устойчивости. Процесс составления финансовых планов включает в себя следующие этапы: 1. Анализ инвестиционных возможностей и возможностей финансирования, которыми располагает предприятие. 2. Прогнозирование последствий текущих решений с целью избежать неожиданностей и понять связи между текущими и будущими решениями. 3. Обоснование выбранного варианта из всех возможных решений (этот вариант и будет представлен в окончательной редакции плана). 4. Оценка результатов, достигнутых предприятием, в сравнении с целями, установленными в финансовом плане. Четырехэтапный процесс планирования предполагает принятие решений и осуществление мероприятий, которые на каждой стадии планирования влияют на будущее предприятия. Поскольку никто не в состоянии точно предвидеть будущее, планирование должно быть непрерывным. Необходимо постоянно учитывать на каждом этапе финансового планирования вновь поступающую информацию. Финансовая часть бизнес-плана включает в себя различные финансовые отчеты, которые показывают, где находится корпорация в финансовом отношении, и куда она намерена двигаться. Эта информация поможет определить, какое финансирование требуется и финансистам помогает определить, является ли кредитование нужным или требуется ли инвестирование в свой бизнес, это рациональное использование средств. В то время как финансовая отчетность полезна и сама по себе, содержащиеся в ней данные также могут быть использованы для расчета финансовых коэффициентов, таких как коэффициент валовой прибыли, рентабельность инвестиций и рентабельность собственного капитала. Коэффициенты предоставляют полезную информацию о ликвидности предприятия, рентабельности, задолженности, операционной деятельности, денежные потоки и оценки инвестиционных проектов. «Планирование финансово-хозяйственной деятельности предприятия может осуществляться как на краткосрочной основе, на период до одного года, так и на среднесрочной основе на период от одного года до трех лет, а также и на долгосрочной основе, на период более трех лет. Финансовое планирование представляет определенную последовательность действий по достижению необходимого уровня дохода и эффективного распределения денежных потоков для реализации краткосрочных, среднесрочных и долгосрочных целей» [29]. Признаки основных видов финансового планирования приведены в таблице 2. Таблица 2 – Основные признаки видов финансового планирования

Продолжение таблицы 2

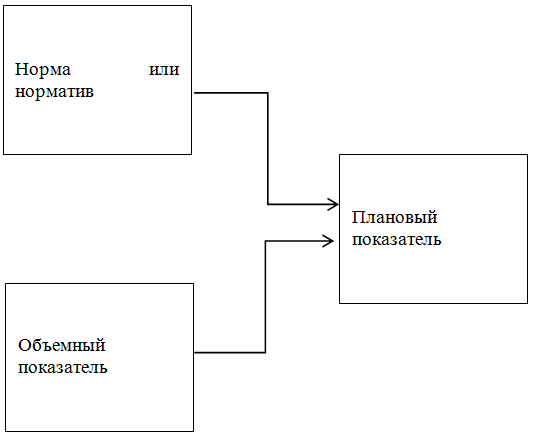

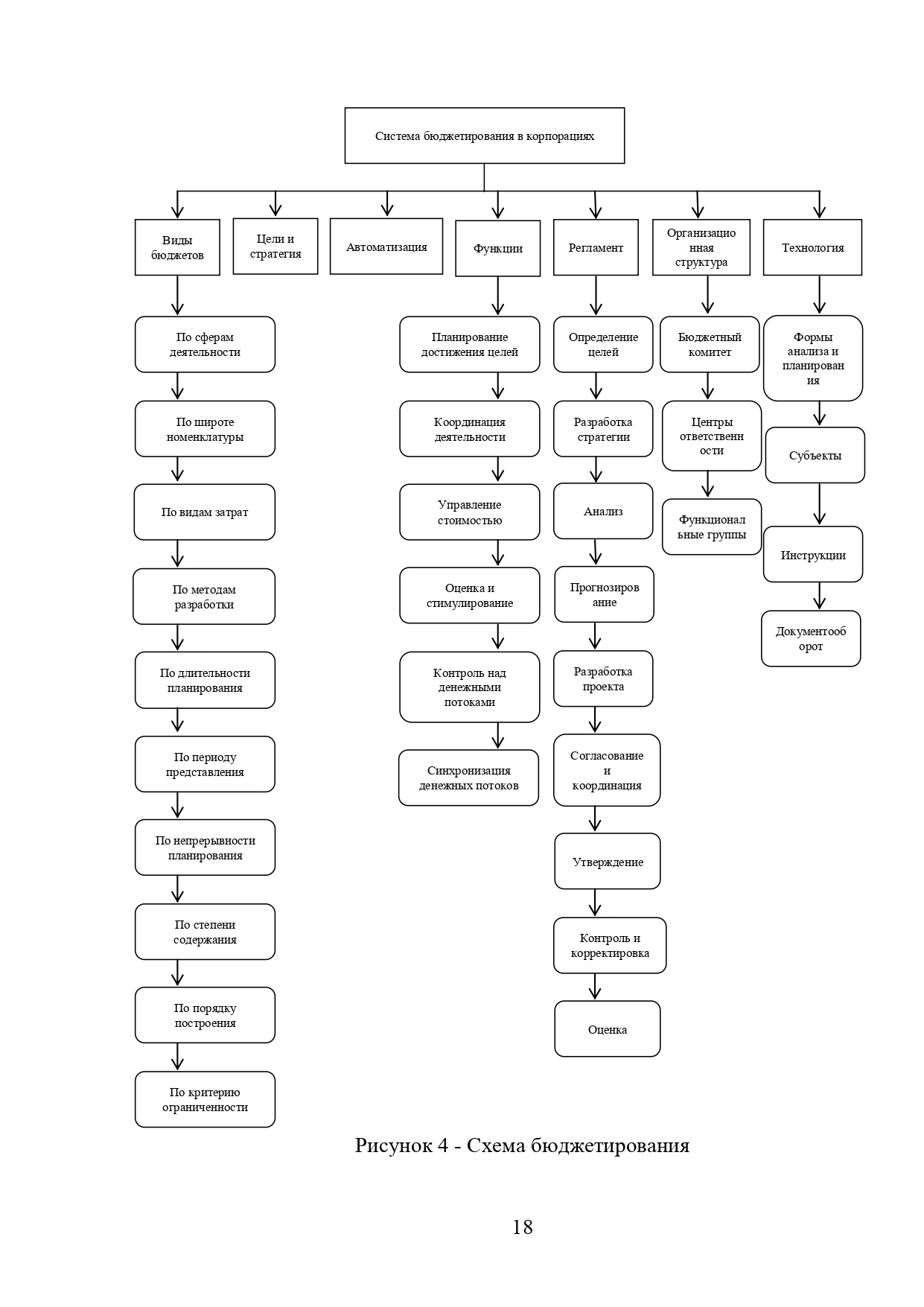

Из представленной выше таблицы, видно, что разделение областей краткосрочного, среднесрочного и долгосрочного финансового планирования предполагает различные сферы планирования и формирование разнообразных финансовых показателей. Таким образом, с текущей динамикой рынка и постоянными изменениями в конкурентной атмосфере, корпорации также должны меняться, и, во времена перемен, планы должны корректироваться. Маневренность, эффективность бюджета, использование и адаптация прогнозов, анализ и эффективное управление информацией, являются ключевыми для управления процессом изменения и достижения запланированных показателей. Широко внедрено в корпорациях, финансовое планирование, которое является важнейшим инструментом управления в принятии решений. Тем не менее, очень мало корпораций, которые в практике используют разработку и ведение финансового планирования. Планирование облегчает принятие решений. 1.2 Методы и модели финансового планирования Финансовый план предприятия, как правило, разрабатывается плановоэкономический отделом предприятия или финансовой службой предприятия. На первоначальном этапе должны быть определены основные цели и задачи, а также основные финансовые индикаторы, такие как виды деятельности, доходы, текущие расходы, прибыль от продаж, рентабельность, финансовые и материальные ресурсы, направления осуществления инвестиций, а также возможные потоки движения денежных потоков на предприятии. Краткосрочное планирование, как правило, включает разработку текущих и финансовых планов, а долгосрочное – разработку инвестиционных планов. В процессе разработки планов предприятие может применять разные методы финансового планирования.. Приведем основные методы: 1. Расчетно-аналитический метод заключается в том, что на основе анализа достигнутой величины показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования зачастую применяется в случае отсутствия технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. Расчетно-аналитический метод реализуется по алгоритму, представленному на рисунке 1.  Рисунок 1 - Алгоритм реализации расчетно-аналитического метода Расчетно-аналитический метод применяется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонд накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов, при управлении плановой потребности в оборотных активах, величины амортизационных отчислений и т.п. 2. Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум приведенных затрат; максимум приведенной прибыли; минимум вложений капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала. Происходит ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска). Схема метода оптимизации плановых решений приведена на рисунке 2.  Рисунок 2 - Схема метода оптимизации плановых решений Сущность данного метода при составлении смет является многовариантность. Из нескольких смет выбирается наилучшая, с точки зрения минимума затрат и максимума получаемого эффекта. Метод оптимизации плановых решений основан на отсутствии достоверных исходных предпосылок для разработки финансовых планов, что приводит к высокой вероятности отклонений фактических показателей относительно запланированных. Данный метод является комбинацией достоинств нормативного, расчетно-аналитического и балансового методов. Затраты рассчитываемые в рамках метода оптимизации плановых решений можно представить виде формулы 1. Зпривед.мин= Зт + Зе * Кн (1) где, Зт – текущие затраты; Зе – единовременные затраты (капиталовложения); Кн – нормативный коэффициент эффективности капитальных вложений на доли единицы. В настоящее время Кн = 0,15, что соответствует нормативному сроку эффективности капиталовложений (см. формулу 2). Ток = 1/Кн = 1/0,15 =6,6 года (2) где Ток – период окупаемости капитальных вложений. Тогда прибыль рассчитывается по формуле 3. Пп = П- Зе * Кн (3) где Пн – приведенная прибыль; П – текущая прибыль. 3. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, 14 нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. Нормативный метод планирования является самым простым методом (см. рис. 3).  Рисунок 3 - Схема нормативного метода планирования 4. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими (регрессионные модели, модель Кобба–Дугласа). Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса. Происходит описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением 4. Y = F х, (4) где, Y – показатель; x – факторы 5. Сетевой метод применяется в крупных организациях. Он позволяет на основе сетевых графиков и моделей сделать следующее: представить организационную технологическую последовательность выполнения операций и взаимосвязи между ними; акцентировать внимание на отдельных важных хозяйственных операциях; обеспечить их координацию; увязать объем финансовых ресурсов с источниками их образования. Программно-целевой метод включает в себя формирование и оптимизацию производственной и инвестиционной программ и является по своей сути комплексным управлением финансово-хозяйственной деятельностью предприятия по ключевым направлениям его развития. Он предполагает использование всех имеющихся способов и приемов управления, планирования и регулирования деятельности предприятия. Достоинством метода является обоснование объема ресурсов, необходимых для достижения главной цели и задач [23]. При детерминированном моделировании различают следующие виды зависимостей факторных систем с результативным показателем. Аддитивные модели, в которых связь между факторами и результирующим показателем представляется в виде суммы по формуле у=  (5) (5)где y - результирующий показатель; xi– влияющие факторы. Мультипликативные модели, в которых связь между факторами и результирующим показателем представлена в виде произведения по формуле 6: у=  (6) (6)Кратные модели, в которых факторные показатели входят в модель в виде различного рода отношений, самое простое из которых имеет вид по формуле 7: У = х1/х2 (7) Основные приемы моделирования, применяемые к классу детерминированных факторных систем: метод удлинения факторной системы; метод сокращения факторной системы; метод расширения факторной системы. Стохастическое моделирование применяется, если связь между факторами и результирующим показателем носит стохастический (вероятностный) характер. В моделях этого класса каждому значению факторного показателя соответствует множество значений результирующего показателя, определяющееся с применением методов теории вероятностей. В стохастическом моделировании применяются методы обработки динамических рядов, методы математического моделирования. Таким образом, можно сделать вывод, что в процессе разработки планов предприятие может применять разные методы финансового планирования. При этом может использоваться как один, так и несколько методов одновременно. Применение методов разработки финансовых планов в практике планирования зависит от качества исходной информации, целей и задач планирования, сроков разработки плана, а также уровня квалификации разработчиков. 1.3 Информационные технологии как инструменты планирования и бюджетирования Бюджетирование является неотъемлемой частью системы планирования, а также используется при реализации механизмов контроллинга. Эффективное бюджетирование является результатом тщательной и детальной разработки, а также оценки всех аспектов бюджетного процесса. И означает ориентацию компании на достижение конкретных поставленных целей, мотивацию персонала, контроль над действиями менеджмента компании. В разных источниках можно найти различные определения бюджетирования, однако нет определения бюджетирования в корпорациях. Обобщая определения, встречаемые в литературе, можно определить бюджетирование как основу финансового планирования, в рамках которого в корпорации с определенной периодичностью составляется совокупность бюджетов, отражающих хозяйственную деятельность как корпорации в целом, так и отдельных предприятий входящих в состав корпорации, служащий для учета и контроля ресурсов и результатов деятельности корпорации по центрам ответственности и сегментам бизнеса, позволяющий анализировать прогнозируемые и полученные экономические показатели в целях управления корпорацией. Различные авторы дают идентичные определения понятию бюджета. Обобщая мнения различных авторов, в рамках данной работы определим бюджет как количественный, детализированный план деятельности корпорации в целом и отдельных подчиненных предприятий, направленный на достижение целей корпорации, составляемый по статьям, характеризующим направления деятельности. Бюджетирование представляет собой систему (Приложение А). Как видно из приложения А бюджетирование представляет собой сложную структуру взаимосвязанных составных элементов. Основная цель процесса бюджетирования - эффективная организация процесса управления деятельностью корпорации и подчиненных предприятий посредством планирования, контроля статьей доходов и расходов и анализа финансово-экономических показателей, разработка определенной финансовой структуры предприятия. С помощью бюджетирования решаются следующие управленческие задачи: 1. Планирование бюджетов позволит, обеспечит поддержку в достижении целей корпорации. Бюджеты позволят уточнить и детализировать цели предприятия, дав тем самым необходимую поддержку. 2. Бюджеты создадут необходимую коммуникацию и координацию, что является важным фактором в современных корпорациях. 3. Бюджеты позволят руководителям ориентироваться в результатах и скоординировать действия для достижения поставленных целей и планов. 4. Бюджеты позволяют контролировать текущую деятельность корпорации в целом и отдельных подчиненных предприятий. 5. Использование бюджетов позволит повысить профессионализм менеджеров. 6. Основная проблема состоит в том, что для российских предприятий бюджетирование пока не стало инструментом оперативного управления, каковым оно является для зарубежных фирм. Процесс финансового планирования в бизнесе предназначен для прогнозирования будущих финансовых результатов и поиска решений, как наилучшим образом использовать финансовые ресурсы компании для достижения целей краткого и дальнего радиуса действия организации. Поскольку планирование включает в себя планирование будущего, это очень творческий процесс мышления и в то же время аналитический. До прихода информационных технологий процесс принятия решений являлся скорее интуитивным, так как в большинстве случаев просто не хватало времени на сбор, обработку и планирование, а иногда и не было физически такой возможности. Специализированные программные продукты, как и компьютеры в целом позволили сократить время, затрачиваемое на составление, редактирование и анализ финансового состояния предприятия в целом, а также позволило не просто составлять финансовые планы, но и оперативно редактировать их и разрабатывать несколько вариантов одновременно, что значительно упрощает процесс принятия решений [38]. Компании, которые прикладывают усилия по финансовому планированию могут рассчитывать на рост их доходов в более ускоренном темпе, чем организации, которые имеют неэффективный процесс планирования. Финансовое планирование обеспечивает числовую логику для принятия решений. Это показывает, где бизнес должен сосредоточить свои ресурсы для достижения максимальной эффективности в создании доходов и управления затратами. Эффективное управление финансами высвободить больше средств, которые будут доступны для маркетинга, расширения операций и разработки продукции, что в свою очередь приносит рост предприятия. Кроме того вариативное планирование обеспечивает стабильную политику предприятия в различных вариантах развития событий [11]. Так же распространенным поведением в организации является отсутствие способности или дисциплины, чтобы регулярно анализировать эти прогнозы с фактическими данными бухгалтерского учета. Результатом такого поведения является неспособность принимать обоснованные решения и согласовать деятельность компании с ее целями. Во многих случаях это приводит к финансовому ухудшению и необходимости делать резкие корректировки [7]. Частью процессов экономического и финансового планирования на предприятиях является бюджетирование. Бюджетирование – это одна из форм арсенала инструментов, методов экономического и финансового планирования. В основном бюджетирование на предприятии характеризует процесс формирования бизнес-плана на будущий плановый период, кроме того заключительными бюджетами выступают финансовые. Исходя и этого, можно сделать вывод, что процесс бюджетирования в определенной денежно-финансовой части выступает в качестве процесса отражающего многообразие финансового планирования. Основными инструментами финансового планирования и бюджетирования принято считать специализированные системы, позволяющие создать компьютерную модель предприятия, состоящую из многообразия числовых показателей и финансовых возможностей предприятия. По сути это «живая» экономическая модель способная изменяться, расти и испытывать спад в зависимости от изменений вносимых пользователями системы. Такая система позволяет руководству предприятия, а также инвесторам находиться в курсе последних финансовых событий предприятия. С помощью данной компьютерной модели предприятия можно оперативно менять показатели и просматривать результаты различных вариантов решений, что значительно сокращает принятия решений «вслепую». Современные специализированные системы больше рассчитаны на образованных пользователей, чем на профессиональных финансистов и экономистов. Компьютерные системы самостоятельно проводят расчеты, что в значительной степени уменьшает риск человеческой ошибки. Среда планирования значительно изменилась для большинства организаций. Глобальный экономический спад, неустойчивый рост и восстановление рынка все это сделало точное планирование и прогнозирование сложным процессом. На самом деле, в 2019 году исследование, проведенное CFO Research Services, показало, что только 40% респондентов смогли надежно прогнозировать результаты на 1 - 3 месяца вперед. Это является ключевым признаком того, что рынок оказывает влияние на способность организаций прогнозировать и планировать свой ресурс. Осложняет проблему так же и то, что многие организации до сих пор опираются на электронные таблицы, чтобы поддержать свои процессы бюджетирования, планирования и прогнозирования. Еще 2012 году опросы показывали, что 75% корпоративных респондентов, опрошенных используют электронные таблицы для финансового планирования и бюджетного контроля. Там, где принят этот подход, вместо того, чтобы установить корпоративную систему, планирование производится по частям, что приводит к опасным неточностей, человеческим ошибкам и серьезным отставанием в получении деловой информации. В качестве простой и в тоже время не дорогой автоматизированной системы бюджетирования служит программный продукт компании Microsoft Excel. Однако у бюджетирования в Excel есть серьезный недостаток. В данной системе практически нет возможности коллективной работы, так как редактировать файл может только один пользователь. Данный недостаток является существенным, так как замедляет работу и создает путаницу. Кроме того в системе невозможно создать несколько вариантов бюджета в одном файле. В совокупности два этих недостатка не позволяют использовать систему на крупных предприятиях, так как образуется путаница и существенная нагрузка на сервер. Сотрудники организации могут объединить несколько или много таблиц, подготовленных различными административными и операционными департаментами, а также некоторые из них могут иметь некоторую логику, встроенную для облегчения процесса прогнозирования. Неизменным, конечным результатом является лишь планирование о прибыли и убытки с одной колонкой на каждый бюджетный период (например, месяц). Однако мы не получим дальнейшее понимание будущего финансового состояния организации. Однако данный программный продукт не стоит списывать со счетов. Автоматизированная система бюджетирования позволяет не просто планировать ресурсы и сравнивать фактические данные с плановыми, но и проводить анализ с последующим прогнозированием. В составлении компьютерной модели бюджета предприятия с помощью автоматизированной системы бюджетирования принимают участие финансовый директор и все сотрудники в должностные обязанности, которых входят составление и исполнение бюджета. На данный момент на российском рынке представлено более десятка специализированных автоматизированных систем бюджетирования как отечественных, так и иностранных. Они различаются функциональным набором и масштабом компании, что напрямую зависит от стоимости системы. Основной функционал таких систем не сильно отличается, однако в каждой программе найдется «не заменимая» функция. Кроме того, важным вопросом является возможность импорта и экспорта данных, так как основная финансовая информация поступает извне. Автоматизированные системы бюджетирования отличаются большим количеством отчетом, а так же большим количеством иллюстраций итоговых данных. Среди наиболее известных иностранных автоматизированных систем бюджетирования выделяют: Oracle Financial Analyzer (OFA), Hyperion Pillar, Adaytume, Planning Analyst и прочие. Зарубежные системы являются многофункциональными инструментами моделирования, анализа и контроля исполнения бюджетов предприятия. Лидером на зарубежном рынке выступает Oracle Financial Analyzer, которая обеспечивает интегрированное решение для стратегического, финансового и оперативного планирования. Приложение предоставляют множество предварительно встроенных функций, а также общий webинтерфейс, документооборота и управления процессами, чтобы помочь оптимизировать планирование, составление бюджета и процесс прогнозирования. Система включает в себя ядро, то есть финансовое планирование и функциональность планирования, а также цель - стратегическое планирование, кадровое планирование, планирование капитальных расходов, финансовый проект планирования и интеграции данных. Модули могут быть легко настроены для удовлетворения конкретных требований к планированию и интеграции с приложениями оперативного планирования, а также продаж и операций сторонних систем. Данная система идеально подойдет предприятиям, хранящим свои данные с помощью программных продуктов компании Oracle. Однако такая система стоит около 50 000 $. Отечественный рынок автоматизированных систем бюджетирования представлен такими программными продуктами как: BPlan, Business Builder Plan Designer, «Красный директор», «Инталев: Управление финансами», «Инталев: Бюджетное управление», «Инталев: Корпоративные финансы», «Контур Корпорация. Бюджет», «КИС: Бюджетирование». Главное достоинство данных систем в доступной цене. Кроме того они отличаются простотой внедрения и лучшей интегрированностью с российскими бухгалтерскими системами, в частности «1С». С апреля 2001 года компания «1С» выпустила собственный программный продукт «1С: Финансовое планирование». Во многом благодаря успехам такого программного продукта как «1С: Предприятие», «1С: Финансовое планирование» в быстрых темпах завоевало российский рынок. Легкость в установке, настройке, сопровождение, привычность интерфейса, хорошая репутация фирмы 1С и, конечно же, качество выпускаемого продукта позволили автоматизированной системе бюджетирования занять прочное место на рынке. Система легко соединяется с базами данных хранящими все финансовые данные и компонует из них отчеты. Данная система обойдется потребителям в 1 250 000 руб., что во много раз меньше зарубежных разработок, что, безусловно, помогает завоевывать рынок. На данный момент из-за политики импортозамещения «полугосударственные» предприятия обязаны выбирать отечественные автоматизированные системы бюджетирования. Однако если изучить отечественный рынок, то можно сделать вывод, о том, что российские системы не уступают по основным характеристикам и показателям зарубежным аналогам. Еще одним достоинством российских систем является быстрая и «прямая» поддержка от производителя, что значительно повышает «уверенность» в надежности системы. Большинство отечественных разработчиков мало того, что адаптируют системы под конечного пользователя, но еще и дорабатывают системы до «идеального» состояния. В большом количестве российских предприятий все еще принимаются решения «по старинке» основываясь на личном опыте и риске, однако с приходом инвесторов и акционеров на такое предприятия автоматизированная система бюджетирования становится необходимостью. Таким образом, можно сделать вывод, что значение информационных технологий в финансовом планировании и бюджетировании достаточно высоко и недооценивать его означает уменьшить способность предприятия к росту и быстрой адаптации к рынку. Так же следует отметить высокое значение автоматизированных систем бюджетирования для процессов финансового планирования и управления предприятиями. В ходе изучения основных программных продуктов в области автоматизированных систем бюджетирования, было выявленное высокое содержание программ направленных на создание компьютерных моделей предприятия с вариативным планированием. Основной ценностью автоматизированных систем бюджетирования как раз тики и является вариативность. Данные позволяют построить несколько вариантов развития событий. Таким образом, можно сделать вывод о необходимости внедрения автоматизированных систем бюджетирования на предприятиях. 2 Анализ финансового планирования в корпорации 2.1 2.2 3 Совершенствование финансового планирования в корпорации 3.1 Разработка механизма оптимизации финансового планирования 3.2 Заключение Список использованных источников Приложение А (обязательное) Система бюджетирования в корпарациях  Приложение Б Приложение В Приложение Г Приложение Д |