Контроллинг, система АВС. Что это такое. Abcанализ это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку.

Скачать 54.32 Kb. Скачать 54.32 Kb.

|

|

Чтобы грамотно управлять ассортиментом, торговому предприятию нужны три вещи: выгрузка из учетной системы, таблица Excel и ABC-анализ. С их помощью мы можем отсортировать все товарные позиции, выявить самые прибыльные и принять стратегическое решение без помощи бухгалтера. Рассказываем, как это работает. Что это такое. ABC-анализ — это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку. Он помогает рационализировать базу для любой сферы деятельности компании от производства и продаж до эффективности сотрудников. Для чего используют. Обычно ABC-анализ применяется для ранжирования и оптимизации ассортиментного портфеля. Но на деле этот принцип прекрасно работает со всеми базами, в отношении которых есть достаточное количество статических данных. Например, можно ранжировать: перечень поставщиков — по объему поставок базу данных покупателей — по активности сделок и прибыльности сотрудничества дебиторскую и кредиторскую задолженность — по кредиторам и должникам складские запасы — по срокам реализации, занимаемой на складе площади длительные периоды продаж и пр. Какой принцип заложен. В основе ABC-анализа лежит закон Парето. В исходной форме он говорит, что 80% результата достигаются за счет 20% усилий. Соответственно, 20% результата требуют оставшихся 80% усилий. Применяем его к продажам: «20% ассортимента приносят 80% выручки» или «20% клиентов приносят 80% продаж» Характеристика групп А, В, С Почему анализ называется АВС? Все просто: A, B и С — это сегменты, на которые мы будем делить нашу базу данных. Разберем на примере ассортимента. Группа А. Товары-лидеры, занимают 20% ассортимента и генерируют 80% общей выручки. Группа В. Товары-середняки, занимают 30% ассортимента и дают 15% общей выручки предприятия. Группа С. Товары-аутсайдеры, занимают 50% ассортимента и приносят всего 5% общей выручки. Зачем это нужно? В классической модели управления ассортиментом мы должны сосредоточить свое внимание на наиболее успешных товарах — они приносят нам больше всего прибыли. Та часть ассортимента, которая генерирует меньше всего выручки, требует оптимизации. Чтобы предприятие было успешным, нам необходимо снижать накладные расходы на формирование и обслуживание менее успешных групп. Например, путем внедрения инструментов автоматизации. Преимущества и недостатки ABC-анализа

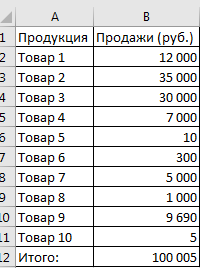

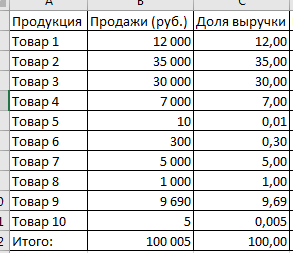

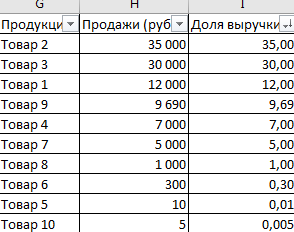

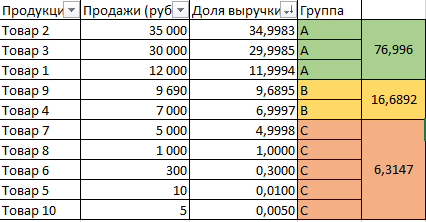

Алгоритм проведения АВС-анализа 1. Задаем цель. Зачем нам вообще проводить анализ ассортимента, чего мы хотим добиться что будем делать с результатами? Возможно, оптимизация ассортимента, прирост выручки, повышение рентабельности и пр. 2. Задаем объект. Фиксируем, что именно будем исследовать. Например, весь ассортимент компании, конкретную товарную группу, подгруппу, клиентскую базу, список поставщиков и пр. 3. Задаем признак. Это параметр, по которому будем анализировать наш объект. Допустим, мы анализируем ассортимент. Значит, нашим параметром может быть объем продаж, выручка, чистый доход компании, рентабельность, сроки реализации, объем на складе и пр. 4. Собираем объекты в рейтинг. Принцип рейтинга — по убыванию признака. Например, мы анализируем товарную группу по признаку выручки. Первым будет товар, который приносит больше всего выручки. Затем меньше, затем еще меньше и так по убыванию до конца. 5. Считаем долю признака для каждого объекта. Суммируем общий показатель по признакам и вычисляем долю признака в общей сумме для каждой позиции в списке. Например, если товар «Р» принес 50 000, а общая сумма выручки 14 000 000, доля этого товара в выручке составит: 50 000 ÷ 14 000 000 * 100 = 0,35% 6. Вычисляем долю накопительным итогом. Ее можно рассчитать путем прибавления параметра к сумме предыдущих параметров. Например, для третьей позиции в списке, доля накопительным итогом составит: (% 1-й позиции) + (% 2-й позиции) + (% 3-й позиции) Для последней строки размер доли нарастающим итогом должен составить 100%. 7. Прописываем группы А, В, и С. Выделяем в списке товаров позицию, доля по нарастающему итогу которой приближена к 80%. Этот товар будет закрывать группу А, в нее войдут все товары выше по списку. По тому же принципу сегментируем на группы оставшиеся товары. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога. Остаток относим к категории С. 8. Анализируем результаты. Зачем мы это все делали? Чтобы структурировать информацию и сделать правильные выводы в отношении объекта анализа. Мы можем наглядно увидеть конкретные проблемы в нашем ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. Когда мы видим данные в трех разных категориях, нам будет легче распределить ресурсы более стратегически, чем если бы пытаться разобраться в массе необработанных данных. ПРИМЕР  Перед вами данные для анализа. Обычно их берут в учетной системе. Чтобы не усложнять пример ABC-анализа номенклатурой в 15 000 позиций, возьмем 10 условных товаров и объем продаж в рублях по ним. Тут же суммируем общую сумму продаж и выводим их отдельной строкой.  2. Добавляем к таблице 2 столбца: «%» — доля в общей выручке и группа — для конечной классификации. Для столбца «%» задаем формулу, которая будет считать долю каждой позиции в общей структуре выручки: Товар х 100 / Итого  Когда мы получим значение долей, можем сделать сортировку. Для этого используем фильтры экселя. Выделяем таблицу → задаем фильтр. Сортируем значения в столбце по убыванию, от большего к меньшему.  Делаем группировку. Чтобы не создавать отдельного столбца нарастающим итогом, мы можем просто последовательно выделять одну ячейку за другой, пока общая сумма не приблизится к нашему классическому соотношению в 80%. Делаем группировку. Чтобы не создавать отдельного столбца нарастающим итогом, мы можем просто последовательно выделять одну ячейку за другой, пока общая сумма не приблизится к нашему классическому соотношению в 80%. В нашем примере мы выделили группу А, общая сумма долей накопительным итогом составила 76,9%. По тому же принципу определяем позиции, которые относятся к группам В и С. Напомню, общая доля накопительным итогом в структуре выручки у них должна быть приближена к 15% и 5% соответственно. Вот как выглядит наш итоговый результат. |