Эффективность проекта лабораторная. Финансовый план проекта, показатели эффективности проекта. Оценка влияния ставки дисконтирования и инфляции на показатели эффективности проекта. Анализ чувствительности проекта. Лабораторнопрактическая работа Цель работы

Скачать 290 Kb. Скачать 290 Kb.

|

|

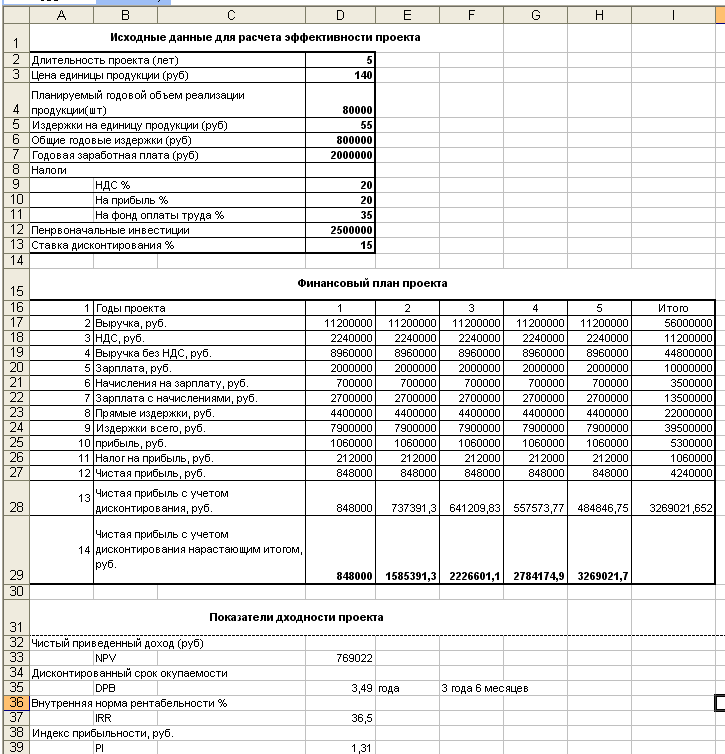

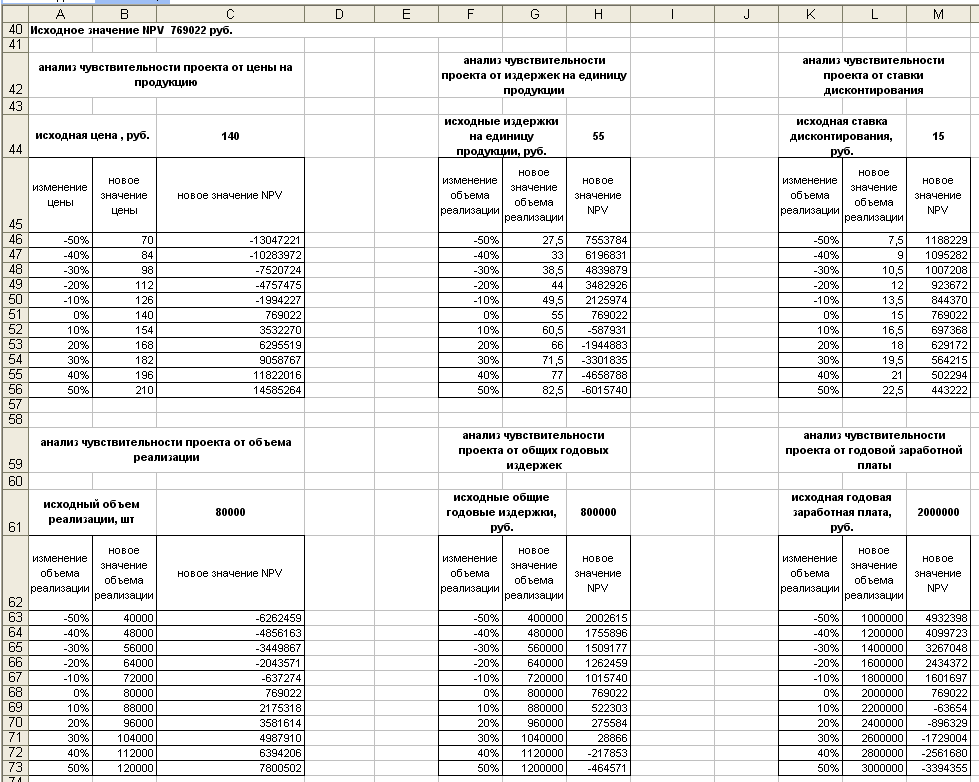

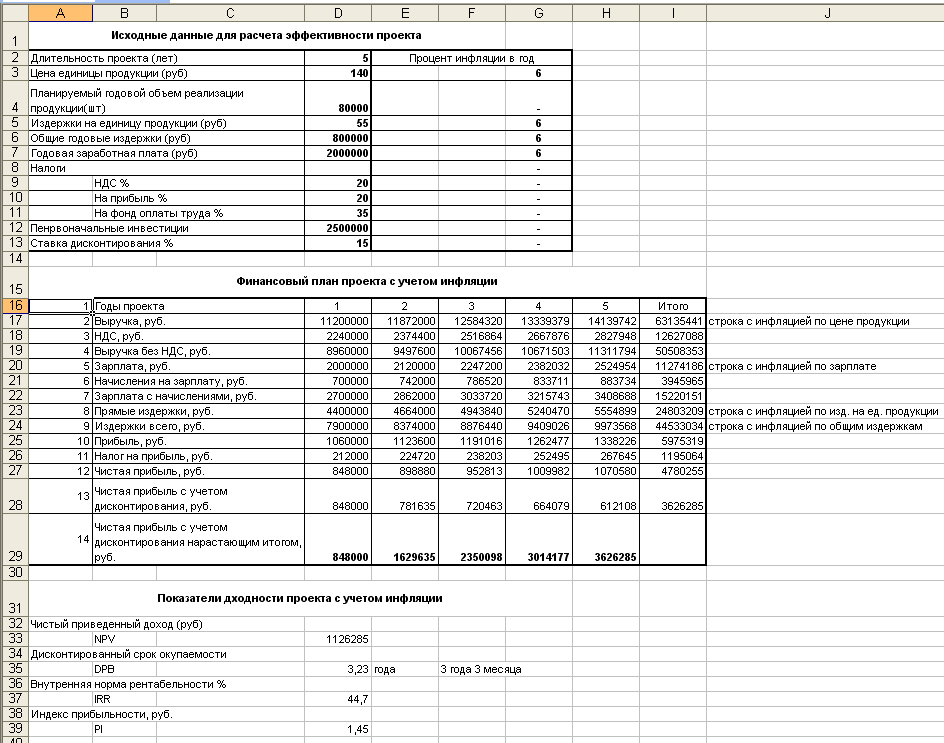

Финансовый план проекта, показатели эффективности проекта. Оценка влияния ставки дисконтирования и инфляции на показатели эффективности проекта. Анализ чувствительности проекта. Лабораторно-практическая работа Цель работы: составление финансового плана проекта, расчет основных показателей эффективности проекта, анализ чувствительности проекта к изменению его параметров, изучение влияния инфляции на показатели проекта. 1.1. Теоретическая часть. Проект – комплекс взаимосвязанных мероприятий, направленных на достижение определенной цели в рамках выделенного бюджета и в ограниченные сроки. Финансовый план проекта – это совокупность статей доходов и расходов проекта по периодам времени. Финансовый план позволяет определить, из каких составляющих складывается прибыль предприятия. Структура финансового плана отражает порядок расчета прибыли. Дисконтирование. При расчете показателей эффективности денежные потоки дисконтируются. Тем самым учитывается изменение стоимости денег с течением времени. Ставка дисконтирования играет роль фактора, обобщенно характеризующего влияние макроэкономической среды, конъюнктуры финансового рынка и индивидуальной степени риска, присущего конкретному проекту. Например, при годовой ставке дисконтирования 20% доход в размере 120 тыс. руб., который мы рассчитываем получить по истечении года, соответствует сумме 100 тыс. руб. на текущий момент. Это означает, что поместив в надежном банке 100 тыс. руб. под 20% годовых, через год мы получим 120 тыс. руб. таким образом, если проект с учетом присущего ему риска не может конкурировать по доходности с другими надежными вариантами вложения денег, то он не представляет интереса для инвесторов. Ставка дисконтирования является параметром, который позволяет сравнить проект с альтернативными возможностями вложения денег. В качестве такой альтернативы можно рассматривать другой проект, а также банковские депозиты или вложения в государственные ценные бумаги, ставки по которым рассматриваются как ставки по безрисковым вложениям. Для учета степени риска, присущего конкретному проекту, при определении ставки дисконтирования к безрисковой ставке должна быть добавлена надбавка, учитывающая риск вложений в проект по сравнению с безрисковыми вложениями. Ставка дисконтирования оказывает влияние только на расчет показателей эффективности. Содержание кэш-фло и других финансовых отчетов не зависит от ставки дисконтирования. Показатели эффективности инвестиций являются одним из главных инструментов анализа инвестиционного проекта. Для расчета показателей эффективности проекта денежные потоки группируются в два основных потока: инвестиции и чистые поступления. Под инвестициями могут пониматься не только затраты на капитальные вложения, но также вложения в оборотный капитал компании, выраженные в виде любых платежей. Поток инвестиций определяется как график потребности в капитале для реализации проекта. В данной работе все формулы приводятся с учетом однократных инвестиций. В случае, если инвестиции совершаются не неоднократно в течении проекта, то они также подлежат дисконтированию. Под чистыми поступлениями понимается разница между потоками поступающих и выбывающих денежных средств в определенный период времени проекта. Показатели эффективности проекта. Основными показателями эффективности проекта являются чистый приведенный доход, период окупаемости, дисконтированный период окупаемости, индекс прибыльности, внутренняя норма рентабельности. Чистый приведенный доход проекта NPV представляет абсолютную величину дохода проекта за вычетом всех расходов, полученную за все время реализации проекта с учетом ожидаемого изменения стоимости денег. Обязательным условием реализации проекта является неотрицательное значение чистого приведенного дохода. Чистый приведенный доход определяется из выражения где n – длительность проекта в годах, CFi – чистая прибыль i-го года, r – годовая норма дисконтирования, Investments – инвестиции в проект. Под длительностью проекта n будем понимать период времени, за который мы хотим оценить доходность и окупаемость проекта. Поэтому длительность проекта для расчета показателей эффективности проекта задается с учетом предполагаемой доходности проекта. При расчетах длительность проекта n выбирается таким образом, чтобы срок окупаемости проекта был примерно в два раза меньше длительности проекта. В этом случае, вторая половина проекта (после срока окупаемости) формирует нам определенную положительную сумму чистого приведенного дохода. Чистая прибыль CFi i-го года проекта формируется как разность между суммой всех денежных поступлений в i- том году проекта и суммой всех расходов в этом же году проекта, включая операционные расходы, налоги, выплату процентов за кредит и др. Норма дисконтирования - это относительное значение ставки дисконтирования. Например, при ставке дисконтирования 10% норма дисконтирования равна 0,1. В работе под инвестициями Investmentsпонимаются первоначальные вложения, необходимые для осуществления проекта. Индекс прибыльности PI демонстрирует относительную величину доходности проекта. Он определяет сумму чистых поступлений на единицу инвестированных средств. Обязательное условие реализации проекта: индекс прибыльности должен быть не меньше единицы. Индекс прибыльности определяется из выражения  . (1.2) . (1.2)Срок окупаемости (PB) – период от начала проекта до момента окупаемости проекта. При этом под моментом окупаемости понимается тот наиболее ранний период (месяц) проекта, начиная с которого суммарные чистые поступления превышают суммарные инвестиции. Для расчета периода окупаемости используется следующее соотношение Дисконтированный срок окупаемости DPB рассчитывается аналогично PB, но при этом чистые поступления дисконтируются. Этот показатель дает оценку периода окупаемости с учетом фактора времени, поэтому в общем случае DPB > PB. Дисконтированный период окупаемости определяется из выражения Внутренняя норма рентабельности IRR – это такая годовая ставка дисконтирования, при которой чистый приведенный доход проекта NPV равен нулю. Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании. Внутренняя норма рентабельности определяется из выражения  . (1.5) Уравнение (1.5) относительно неизвестной величины IRR решается приближенно методом подбора величины IRR из условия соблюдения равенства в выражении (1.5) с заранее заданной точностью. . (1.5) Уравнение (1.5) относительно неизвестной величины IRR решается приближенно методом подбора величины IRR из условия соблюдения равенства в выражении (1.5) с заранее заданной точностью.Анализ чувствительности проекта – это оценка степени влияния изменения значения внешних и внутренних факторов проекта на изменение показателей эффективности проекта. Под внешними факторами будем понимать налоги, инфляцию, курсы валют, ставку рефинансирования. Внутренние факторы проекта: цена на продукцию, прямые и общие издержки, расход на заработную плату персонала проекта, объемы производства и сбыта продукции и др. Для проведения анализа чувствительности проекта по какому-либо фактору необходимо задать диапазон изменения фактора и шаг , с которым будет производиться расчет показателей проекта при измененных значениях фактора. Диапазон значений параметров и шаг их изменения задаются через относительные величины отклонений в процентах от значений параметров, установленных первоначально в проекте. Исследование чувствительности показателей эффективности проекта к изменению годовой ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности. Наглядное отображение зависимостей показателя от изменения различных факторов проекта дает графическое представление. Серьезное влияние на проект и индикаторы эффективности проекта оказывает инфляция. Инфляцию можно подразделить на различные виды. Например, инфляция по цене сбыта – это годовой процент увеличения цены сбыта на продукцию по годам проекта; инфляция по издержкам (прямым и общим); инфляция по заработной плате, т.е. годовое увеличение заработной платы по годам проекта. Из всех видов инфляции на увеличение доходности проекта работает только инфляция по цене сбыта. Все остальные виды инфляции уменьшают доходность проекта. Учет видов инфляции при составлении финансового плана проекта позволяет более адекватно, достоверно оценить будущую доходность проекта. 1.2. Исходные данные для составления финансового плана и расчета эффективности проекта Исходные данные, необходимые для составления финансового плана проекта и расчета его эффективности включают в себя значения следующих показателей: - длительность проекта (лет); - цена единицы продукции, C0 (руб.); - планируемый годовой объем реализации продукции (шт.); - прямые издержки на единицу продукции, Zр (руб.); - годовые общие издержки, Zо (руб.); - годовой фонд оплаты труда, S0 (руб.); - первоначальные инвестиции (руб.); - ставка НДС (%); - ставка налога на прибыль (%); - ставка начислений на фонд оплаты труда (%); - годовая ставка дисконтирования (%); - годовая инфляция по цене сбыта единицы продукции p1(%); - годовая инфляции по прямым издержкам p2 (%); - годовая инфляция по общим издержкам p3 (%); - годовая инфляция годовой заработной платы p4 (%). Варианты исходных данных приведены в табл. 1.2. 1.3. Порядок выполнения лабораторной работы При выполнении лабораторной работы необходимо последовательно выполнить 4 задания. Задание 1. Составить финансовый план проекта. Порядок выполнения задания 1. Для расчета финансового плана используется электронная таблица Excel Microsoft Office. Создайте электронную таблицу в соответствие с табл.1.1 и введите в нее полученные по варианту исходные данные. Для расчета соответствующих строк финансового плана вводятся соответствующие варианту исходные данные и формулы по годам проекта. Табл.1.1. Финансовый план проекта.

Описание строк финансового плана проекта. Стр. 1. Годы проекта – условные номера лет, в течение которых определяются финансовые показатели проекта. Стр. 2. Выручка, руб. – представляет собой произведение планируемого годового объема реализации продукции на цену единицы продукции (C0). Стр. 3. Сумма НДС, руб. – налог на добавленную стоимость, рассчитываемый от выручки по соответствующей ставке НДС. Стр. 4. Выручка без НДС, руб. – разница между выручкой (стр. 2) и суммой НДС (стр. 3). Стр. 5. Зарплата, руб. – годовой фонд оплаты труда исполнителям проекта (S0). Стр. 6. Начисления на заработную плату, руб. – рассчитываются от зарплаты (стр. 5) по соответствующей ставке. Стр. 7. Зарплата с начислениями, руб. - представляет собой сумму зарплаты (стр. 5) и начислений на заработную плату (стр. 6). Стр. 8. Прямые издержки, руб. – представляют собой произведение планируемого годового объема реализации продукции (шт.) и издержек на единицу продукции (Zр). Стр. 9. Издержки всего – представляют собой сумму зарплаты с начислениями (стр. 7), прямых издержек (стр. 8) и общих годовых издержек (Z0). Стр. 10. Прибыль (руб.) – разница между выручкой без НДС (стр. 4) и издержками всего (стр. 9). Стр. 11. Налог на прибыль (руб.) – рассчитывается от прибыли (стр. 10) по соответствующей ставке. Стр. 12. Чистая прибыль i-го года проекта, CFi (руб.) – представляет собой разницу между прибылью (стр. 10) и налогом на прибыль (стр. 11). Стр. 13. Чистая прибыль i-го года проекта, с учетом дисконтирования, DCFi (руб.) – рассчитывается по формуле: где CFi – чистая прибыль i-го года, i=1,5, r – норма дисконтирования. Стр. 14. Чистая прибыль с учетом дисконтирования нарастающим итогом (руб.) – чистая прибыль с учетом дисконтирования текущего года плюс чистая прибыль с учетом дисконтирования предыдущего года. Столбец «Итого за проект» получается путем суммирования соответствующей строки по всем годам проекта (для строки 14 не вычисляется). Задание 2. Рассчитать показатели эффективности проекта: чистый приведенный доход проекта, индекс прибыльности проекта, срок окупаемости проекта с учетом дисконтирования (представить в виде: лет, месяцев), внутреннюю норму рентабельности проекта. Порядок выполнения задания 2. Чистый приведенный доход (NPV) проекта может быть рассчитан по формуле (1) или определен из финансового плана проекта как разница между суммой чистой прибыли с учетом дисконтирования, полученной за все время проекта, и первоначальными инвестициями. Индекс прибыльности проекта (PI) может быть рассчитан по формуле (2) или определен из финансового плана проекта как отношение суммы чистой прибыли с учетом дисконтирования, полученной за все время проекта, к первоначальным инвестициям. Срок окупаемости с учетом дисконтирования (DPВ) проекта определяется из финансового плана проекта. Для получения значения данного показателя c точностью до месяца может потребоваться расчет финансового плана по месяцам проекта. Полученное значение срока окупаемости должно быть представлено в формате: «лет, месяцев». Номер года окупаемости проекта может быть определен визуально из финансового плана, как порядковый номер года, в котором сумма чистой прибыли с учетом дисконтирования нарастающим итогом (строка 14) становится больше суммы инвестиций. Таким образом, количество полных лет, через которое произойдет окупаемость проекта, это номер года окупаемости минус один. Для того чтобы определить, через какое количество месяцев в определенном году окупаемости произойдет окупаемость инвестиций в проект, необходимо определить: - остаток неокупившихся на конец года, предыдущего году окупаемости, инвестиций (разница между суммой инвестиций и чистой прибылью с учетом дисконтирования нарастающим итогом на конец года, предшествующего окупаемости проекта); - разницу между чистой прибылью с учетом дисконтирования нарастающим итогом на конец года окупаемости и на конец года, предшествующего году окупаемости проекта; - отношение этих двух величин, которое покажет момент времени года окупаемости, когда произойдет окупаемость проекта, выраженное в доли от года. Полученное число (долю года) необходимо перевести в месяцы путем умножения на 12 округления до целых в большую сторону. Другой способ определения срока окупаемости проекта. Для этого необходимо: - визуально из финансового плана определить год окупаемости, в котором сумма чистой прибыли с учетом дисконтирования нарастающим итогом (строка 14) становится больше суммы инвестиций (целое количество лет срока окупаемости определяется вычитанием из номера года окупаемости единицы); - определить среднюю сумму чистой прибыли, получаемую в месяц в году окупаемости проекта. Для этого сумму чистой прибыли с учетом дисконтирования в году окупаемости делим на 12; - остаток неокупившихся на конец года, предыдущего году окупаемости инвестиций (разница между суммой инвестиций и чистой прибылью с учетом дисконтирования нарастающим итогом на конец года, предшествующего окупаемости проекта); - для получения количества месяцев в году окупаемости разделим остаток инвестиций на среднюю сумму прибыли в месяц и округлим до целых в большую сторону. Внутренняя норма рентабельности (IRR) проекта определяется путем подбора ставки дисконтирования. Устанавливая ставку дисконтирования необходимо следить за изменением чистого приведенного дохода. Внутренняя норма рентабельности равна такой ставке дисконтирования, при которой чистый приведенный доход равен нулю. В лабораторной работе необходимо определять внутреннюю норму рентабельности с точностью до целых значений процентов. Задание 3. Проанализировать чувствительность проекта к изменению следующих факторов: цена на продукцию, объем реализации, издержки на единицу продукции, общие годовые издержки, ставка дисконтирования, годовая заработная плата. Порядок выполнения задания. Для оценки чувствительности проекта на изменение конкретного фактора необходимо произвести в электронной таблице расчет показателя эффективности проекта NPV при изменении выбранного фактора проекта в некотором диапазоне изменения с заданным шагом. При выполнении лабораторной работы при оценке чувствительности по каждому из выбранных факторов проекта диапазон изменения факторов задается в пределах от -50% до +50% от значения фактора, заданного в исходных данных к лабораторной работе в соответствии с номером варианта исходных данных. Диапазон изменения факторов задается в размере 10%. Следовательно, при оценке чувствительности проекта по каждому фактору мы получим 11 значений показателя NPV. По полученным значениям NPV по каждому фактору необходимо построить графики зависимости чистого приведенного дохода от изменения соответствующего фактора, которые назовем графиками чувствительности проекта на изменение соответствующих факторов. Всего должно быть построено 5 графиков чувствительности. Графики могут быть построены как в электронной таблице, так и вручную. Задание 4. Задать различные варианты инфляции и оценить ее воздействие на чистый приведенный доход проекта. Порядок выполнения задания. Инфляция в проекте может быть задана по различным видам инфляции. В расчетах конкретный вид инфляции учитывается при определении соответствующей строки финансового плана проекта: инфляция цены единицы продукции (строка 2), инфляция издержек на единицу продукции (строка 8), инфляция общих годовых издержек (строка 9), инфляция заработной платы (строка 5). Для учета в проекте инфляции необходимо скопировать текущий лист электронной таблицы и вставить его под другим именем. На новом листе нужно внести изменения в формулы соответствующих строк финансового плана проекта согласно приведенным ниже формулам. Изменение цены сбыта на продукцию при заданном уровне инфляции определяется по формуле где Ci – цена единицы продукции i-го года с учетом инфляции, C0 – цена единицы продукции без учета инфляции, заданная в исходных данных, p1 – процент инфляции по цене единицы продукции. Изменение прямых издержек при заданном уровне инфляции определяется по формуле где Zpi – прямые издержки i-го года с учетом инфляции, Zp0 – прямые издержки без учета инфляции , p2 – процент инфляции по прямым издержкам. Изменение общих издержек при заданном уровне инфляции определяется по формуле где Z0i – общие годовые издержки i-го года с учетом инфляции, Z0 – общие годовые издержки без учета инфляции, p3 – процент инфляции по общим издержкам. Изменение заработной платы персонала проекта при заданном уровне инфляции определяется по формуле где Si – годовая заработная плата i-го года с учетом инфляции, S0 – годовая заработная плата без учета инфляции, p4 – процент инфляции по годовой заработной плате. После внесения в проект данных по инфляции в соответствии с вариантом исходных данных необходимо пересчитать и оценить влияние инфляции на показатели эффективности проекта. Примеры расчета финансового плана проекта, расчета показателей эффективности проекта, анализа чувствительности проекта приведены на рисунках 1.1-1.3. 1.4. Оформление отчетов по лабораторной работе По первой части лабораторной работы (задания 1-2) в отчете приводятся следующие данные. 1. ФИО исполнителя. 2. Наименование и цель работы. 3. Исходные данные для расчета 4. Финансовый план проекта (см. рис.1.1). 5. Значения интегральных показателей эффективности проекта. По второй части лабораторной работы (задания 3-4) в отчете приводятся следующие данные. 1. ФИО исполнителя. 2. Наименование и цель работы. 3. Исходные данные для расчета 4. Результаты анализа чувствительности проекта в табличном и графическом виде (см. рис. 1.2 и 1.3). 5. Финансовый план проекта и значения интегральных показателей эффективности проекта с учетом инфляции (см. рис 1.4 ). Таблица 1.2 Варианты исходных данных для расчета эффективности проекта

Рис.1.1. Пример построения финансового плана проекта и показателей эффективности проекта.  Рис. 1.2. Пример проведения анализа чувствительности показателей проекта к изменению различных факторов.  Рис. 1.3. Пример построения графика анализа чувствительности показателей проекта к изменению различных факторов.  Рис. 1.4. Пример построения финансового плана проекта и показателей эффективности с учетом инфляции по различным параметрам проекта. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||