УИРС Анализ финансового состояния орг-ции по балансу. Глава 1 Теоретические подходы к анализу финансового состояния организации

Скачать 74.23 Kb. Скачать 74.23 Kb.

|

|

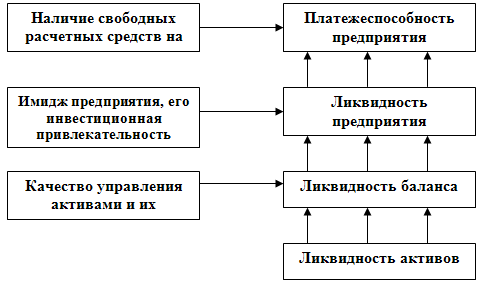

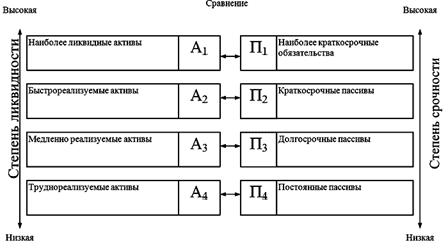

ОГЛАВЛЕНИЕ Введение…………………………………………………..……….………..3 Глава 1 Теоретические подходы к анализу финансового состояния организации………………………………………………………………………4 1.1 Понятие, виды финансового состояния организации……………4 1.2 Методологические подходы к анализу финансового состояния организации по балансу………………………………………………………… Глава 2. Экономико-финансовая характеристика организации……………. Заключение……………………………………………………………….. Список использованной литературы……………………………………. ВВЕДЕНИЕ Финансовое состояние организации всегда являлось очень важной характеристикой стабильности и надежности развития предприятия, так как оно определяет потенциал предприятия и его конкурентоспособность, эффективность использования капитала и финансовых ресурсов, своевременность выполнения обязательств перед другими хозяйствующими субъектами. Таким образом, актуальность данной темы обусловливается тем, что в современных экономических условиях большое значение имеет правильное определение финансового состояния организации как для хозяйствующих субъектов, так и для потенциальных инвесторов. Люди и организации, которые хотят вложить свои денежные средства в то или иное предприятие, должны быть уверены в его финансовой надежности и благополучии. Иначе они просто не будут инвестировать. В свою очередь сами предприятия заинтересованы в достаточно точном определении своего финансового состояния, так как это помогает им формировать дальнейшую стратегию развития и выявить проблемы еще на начальной стадии, а также привлечь дополнительные финансовые средства. Целью данной работы является выявление недостатков в финансово-хозяйственной деятельности предприятия, а также нахождение возможных решений улучшения его финансового состояния. Для того чтобы реализовать поставленную цель, должны быть решены следующие задачи: 1. Раскрытие содержания понятия «финансовое состояние организации». 2. Изучение теоретических основ анализа финансового состояния. 3. Анализ финансового состояния выбранного предприятия. 4. Оценка финансового положения и результатов деятельности данного предприятия. 5. Разработка возможных вариантов улучшения финансового состояния, если будут выявлены какие-либо проблемы. Данную тему изучали такие люди, как Савицкая Г.В., Лобушин Н.П., Лещева В.Б., Грачев А.В., Дьякова В.Г. и др. ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К АНАЛИЗУ ФИНАНСОВОГО СОСТОЯНИЯ 1.1 Понятие, виды финансового состояния организации В настоящее время финансовое состояние хозяйственных субъектов трактуется с различных позиций, при этом отсутствует единый методологический подход к его определению, что затрудняет построение универсальных практических методик анализа [10]. Во-первых, финансовое состояние понимается как точечная характеристика процесса кругооборота капитала по оси времени, отражающая, также способность организации к дальнейшему развитию. Финансовое состояние организации – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние организации характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью организации погашать свои обязательства в срок и в полном объеме, а также другими факторами. Во-вторых, финансовое состояние рассматривается как характеристика размещения средств организации, его инвестиционной деятельности, особо здесь подчеркивается планово – контрольный аспект данной категории. Финансовое состояние предприятий характеризует размещение и использование средств организации. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и особенно оборотных средств [10]. В-третьих, финансовое состояние может трактоваться как платежеспособность организации. Финансовое состояние организации – обеспеченность или необеспеченность организации денежными средствами для обеспечения его хозяйственной деятельности. Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью[4]. В-четвертых, финансовое состояние рассматривают как составную часть экономического потенциала организации, отражающую финансовые результаты деятельности организации. Экономический потенциал – способность организации достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение. Финансовое положение определяется достигнутыми за отчетный период финансовыми результатами и, кроме того, описывается некоторыми статьями баланса, а также соотношениями между ними. При этом с позиции краткосрочной перспективы говорят о ликвидности и платежеспособности организации, а в долгосрочном плане – о финансовой устойчивости [10]. В-пятых, финансовое состояние понимают как характеристику инвестиционной привлекательности организации, его конкурентоспособности на финансовом рынке. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. В-шестых, существует учетный подход к определению финансового состояния как совокупности показателей финансовой отчетности организации. Финансовое состояние характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату (начало и конец квартала, полугодия, девяти месяцев, года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует, в самом общем виде, изменения в размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с их началом [10]. Таким образом, финансовое состояние организации можно определить как комплексную экономическую категорию, характеризующую на определенную дату наличие у организации различных активов, размеры обязательств, способность субъекта хозяйствования функционировать и развиваться в изменяющейся внешней среде, текущую и будущую возможность удовлетворять требования кредиторов а также его инвестиционную привлекательность. Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени[9]. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность [5]. Оно характеризуется обеспеченностью финансовыми ресурсами, которые необходимы для нормального функционирования предприятия, целесообразным размещением этих ресурсов и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Вместе с тем, финансовое состояние — это важнейшая характеристика экономической деятельности предприятия во внешней среде. Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности[2]. В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятий финансовой устойчивости и платежеспособности предприятия. Финансовое состояние предприятия может быть 3-х видов: 1) устойчивое 2) неустойчивое (предкризисное) 3) кризисное. Устойчивое финансовое положение предприятия — это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Для оценки устойчивости финансового состояния предприятием используется целая система показателей, характеризующих изменения: · структуры капитала предприятия по его размещению и источникам образования; · эффективности и интенсивности его использования; · платежеспособности и кредитоспособности предприятия; · запаса его финансовой устойчивости. Неустойчивое финансовое состояние характеризуется обеспечением запасов и затрат за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т. е. за счет всех основных источников формирования запасов. При неустойчивом финансовом состоянии различают допустимо неустойчивое финансовое состояние и недопустимо неустойчивое финансовое состояние. Допустимо неустойчивым считается состояние, при котором оборотные средства предприятия, находящиеся в процессе производства, и товары отгруженные погашаются за счет перманентного оборотного капитала, а остальные запасы — за счет краткосрочных заемных средств, т. е. выполняется неравенство Кризисное финансовое состояние предприятия — положение, когда предприятие не может выполнить свои обязательства перед кредиторами, поставщиками ресурсов, производственным персоналом. Такое положение характеризуется задержками в оплате труда, наличием регулярных неплатежей поставщиками за товары, просроченных ссуд банкам, недоимок в бюджеты. Продолжительное кризисное финансовое состояние может привести к банкротству предприятия[8]. Таким образом, анализ финансового состояния является важным элементом в системе управления деятельностью предприятия, средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. 1.2 Методологические подходы к анализу финансового состояния организации по балансу Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства[3]. Платежеспособность — моментная характеристика предприятия, отражающая наличие свободных расчетных средств в объеме, достаточном для немедленного погашения требований кредиторов, пролонгировать которые невозможно. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств[1]. Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. Взаимосвязь различных видов ликвидности и платежеспособности предприятия представлена ниже на схеме рисунок 1.1. Рисунок 1.1.– Взаимосвязь различных видов ликвидности и платежеспособности предприятия.  Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Взаимоувязка групп активов по степени ликвидности и пассивов по степени срочности их погашения может быть проиллюстрирована схемой рисунок 1.2. Рисунок 1.2.– Взаимосвязь групп активов по степени ликвидности и пассивов по степени срочности их погашения.  В соответствии с Постановлением от 27.12.2011г № 140/206 «О порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования» источником информации для расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования является бухгалтерская отчетность, составленная в соответствии с постановлением Министерства финансов Республики Беларусь от 12 декабря 2016 г. № 104 «Об утверждении Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», внесении дополнения и изменений в постановление Министерства финансов Республики Беларусь от 30 июня 2014 г. № 46 и признании утратившими силу постановления Министерства финансов Республики Беларусь от 31 октября 2011 г. № 111 и отдельных структурных элементов некоторых постановлений Министерства финансов Республики Беларусь» (Национальный правовой Интернет-портал Республики Беларусь, 31.12.2016, 8/31602)[6]. Расчет коэффициентов платежеспособности и анализ финансового состояния и платежеспособности субъектов хозяйствования производятся на основании бухгалтерского баланса субъекта хозяйствования на последнюю отчетную дату. Выводы, полученные по результатам расчета коэффициентов платежеспособности субъектов хозяйствования, используются при подготовке предварительных заключений по запросам экономических судов областей (города Минска) и информации о финансовом состоянии субъектов хозяйствования заинтересованным органам и организациям по их запросам. По результатам анализа финансового состояния и платежеспособности субъектов хозяйствования проводится подготовка экспертных заключений о финансовом состоянии и платежеспособности субъектов хозяйствования. Выводы, полученные на основе анализа финансового состояния и платежеспособности субъектов хозяйствования и экспертного заключения, используются в соответствии с законодательством в производстве по делам об экономической несостоятельности (банкротстве) субъектов хозяйствования. Коэффициенты, используемые в качестве показателей для оценки платежеспособности, и их нормативные значения, дифференцированные по видам экономической деятельности, установлены постановлением Совета Министров Республики Беларусь от 12 декабря 2011 г. № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (Национальный реестр правовых актов Республики Беларусь, 2011 г., № 140, 5/34926)[7]. Значения коэффициентов платежеспособности округляются с точностью до двух знаков после запятой. Коэффициент текущей ликвидности определяется как отношение стоимости краткосрочных активов к краткосрочным обязательствам субъекта хозяйствования. Коэффициент текущей ликвидности (К1) рассчитывается как отношение итога раздела II бухгалтерского баланса к итогу раздела V бухгалтерского баланса по следующей формуле(1.1):

где КА - краткосрочные активы (строка 290 бухгалтерского баланса); КО - краткосрочные обязательства (строка 690 бухгалтерского баланса). Коэффициент обеспеченности собственными оборотными средствами определяется как отношение суммы собственного капитала и долгосрочных обязательств за вычетом стоимости долгосрочных активов к стоимости краткосрочных активов. Коэффициент обеспеченности собственными оборотными средствами (К2) рассчитывается как отношение суммы итога раздела III бухгалтерского баланса и итога IV бухгалтерского баланса за вычетом итога раздела I бухгалтерского баланса к итогу раздела II бухгалтерского баланса по следующей формуле(1.2):

где СК - собственный капитал (строка 490 бухгалтерского баланса); ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса); ДА - долгосрочные активы (строка 190 бухгалтерского баланса); КА - краткосрочные активы (строка 290 бухгалтерского баланса). Коэффициент обеспеченности обязательств активами определяется как отношение долгосрочных и краткосрочных обязательств субъекта хозяйствования к общей стоимости активов. Коэффициент обеспеченности обязательств активами (К3) рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса к итогу бухгалтерского баланса по следующей формуле(1.3):

где КО - краткосрочные обязательства (строка 690 бухгалтерского баланса); ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса); ИБ - итог бухгалтерского баланса (строка 300). Результаты расчета коэффициентов платежеспособности субъекта хозяйствования оформляются согласно приложению к настоящей Инструкции. Согласно Постановлению Совета Министров Республики Беларусь от 12.12.2011 №1672 с последними дополнениями от 22.01.2016 №48 “Об определении критериев оценки платежеспособности субъектов хозяйстования” в целях обеспечения единого методического подхода к оценке платежеспособности субъектов хозяйствования, своевременного выявления нестабильности их финансового состояния и в соответствии со статьей 11 Закона Республики Беларусь от 23 июля 2008 года «О Совете Министров Республики Беларусь» и статьей 10 Закона Республики Беларусь от 13 июля 2012 года «Об экономической несостоятельности (банкротстве)» Совет Министров Республики Беларусь ПОСТАНОВЛЯЕТ: 1. В качестве показателей для оценки платежеспособности субъектов хозяйствования* использовать следующие коэффициенты (далее — коэффициенты платежеспособности): коэффициент текущей ликвидности, характеризующий общую обеспеченность субъекта хозяйствования краткосрочными активами для погашения краткосрочных обязательств; коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости; коэффициент обеспеченности обязательств активами, характеризующий способность субъекта хозяйствования рассчитываться по своим обязательствам. ______________________________ *Под субъектами хозяйствования для целей настоящего постановления понимаются государственные и негосударственные юридические лица (кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций, ассоциаций и союзов, казенных предприятий), их обособленные подразделения, имеющие отдельный баланс, индивидуальные предприниматели. 2. Утвердить прилагаемые нормативные значения коэффициентов платежеспособности, дифференцированные по видам экономической деятельности (далее — нормативные значения коэффициентов). 3. Установить, что критерием: 3.1. признания субъекта хозяйствования платежеспособным является наличие коэффициента текущей ликвидности и (или) коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения более нормативных или равные им, а также коэффициента обеспеченности обязательств активами, значение которого менее или равно 1, для лизинговых организаций** — менее или равно 1,2; ______________________________ ** Для целей настоящего постановления под лизинговыми организациями понимаются организации, включенные Национальным банком в реестр лизинговых организаций в соответствии с Указом Президента Республики Беларусь от 25 февраля 2014 г. № 99 «О вопросах регулирования лизинговой деятельности» (Национальный правовой Интернет-портал Республики Беларусь, 27.02.2014, 1/14857). 3.2. признания субъекта хозяйствования неплатежеспособным является наличие одновременно коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных, а также коэффициента обеспеченности обязательств активами, значение которого менее или равно 1, для лизинговых организаций — менее или равно 1,2; 3.3. неплатежеспособности, приобретающей устойчивый характер, является наличие одновременно коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение четырех кварталов, предшествующих составлению последней бухгалтерской отчетности, и коэффициента обеспеченности обязательств активами, имеющего значение менее нормативного или равное ему; 3.4. неплатежеспособности, имеющей устойчивый характер, является наличие хотя бы одного из следующих условий: наличие одновременно коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение четырех кварталов, предшествующих составлению последней бухгалтерской отчетности, и наличие на дату составления последней бухгалтерской отчетности коэффициента обеспеченности обязательств активами, имеющего значение более нормативного; наличие на дату составления последней бухгалтерской отчетности коэффициента обеспеченности обязательств активами, значение которого более 1, для лизинговых организаций — более 1,2 [7]. Можно сделать вывод, что платежеспособность является внешним проявлением финансового состояния организации, так как платежеспособность организации определяет возможность своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. ЗАКЛЮЧЕНИЕ В заключении работы, сделаем ряд важных выводов. Финансовое состояние организации представляет собой очень значимый элемент в управлении коммерческой организацией. Финансовое состояние предприятия считается устойчивым, если оно способно своевременно производить все необходимые платежи и финансировать на расширенной основе свою деятельность. Для оценки финансового состояния необходимо провести финансовый анализ. Анализ финансового состояния помогает получить необходимую информацию для его улучшения, а также для будущего планирования деятельности предприятия. Бухгалтерская отчетность является основанием для проведения анализа. На основе данной отчетности вычисляются требуемые показатели и коэффициенты, которые и позволяют оценить эффективность деятельности предприятия, а также определить его слабые места. В данной работе были рассмотрены 3 коэффициента платежеспособности организации: коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности обязательств активами, коэффициент обеспеченности собственными оборотными средствами. Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния организации. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, - использовать эту ситуацию для улучшения структуры активов и пассивов. Финансовая устойчивость организации играет важную роль в обеспечении устойчивого развития, как отдельных предприятий, так и экономики страны в целом. Проблема ее оценки относится к числу наиболее значимых не только финансовых, но и общеэкономических проблем. Также велика ее социальная значимость и для общества. ЛИТЕРАТУРА 1. Грачев, А.В. Анализ финансово-экономического состояния предприятия в современных условиях: особенности, недостатки и пути их решения // Менеджмент в России и за рубежом. – 2006. – №5. – с.89-98. 2. Ермолович, Л.Л. Анализ хозяйственной деятельности в промышленности: учеб.пособие/Л.Л. Ермолович [и др.]; под общ. Ред. Л.Л.Ермолович. – Минск: Современная школа, 2010. – 800с. 3. Исхакова З. Р., Маймур Т. Д. Современные подходы к анализу финансового состояния организации // Молодой ученый. — 2016. — №1. — С. 371-375. 4. Любушин, Н.П. Анализ финансового состояния организации: учебное пособие/ Н.П. Любошин; под общ.редакцией Н.П. Любошин. М.: Изд-во Эксмо, 2007. - 256с. 5. Любушин, Н.П. Анализ финансово- экономической деятельности предприятия: Учеб. Пособие для вузов/ Н.П.Любошин [и др.]; - М.: ЮНИТА-ДАНА,2001.- с. 68 6. Об утверждении Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования: утв. постановлением Министерства финансов Респ. Беларусь, 27 дек. 2011 г., № 140/206: в ред. постановления Министерства финансов Респ. Беларусь 4 октября 2017 г. № 33/23 // Аналитическая правовая система «Бизнес-Инфо» [Электронный ресурс]. – 2016. – Режим доступа: www.bisiness-info.by. – Дата доступа: 14.05.2018 7. Об определении критериев оценки платежеспособности субъектов хозяйствования: утв. Постановлением Министерства финансов Респ. Беларусь, 12 дек. 2011 г., № 1672: в ред. постановления Министерства финансов Респ. Беларусь 22 января 2016 г. № 48 // Аналитическая правовая система «Бизнес-Инфо» [Электронный ресурс]. – 2016. – Режим доступа: www.bisiness-info.by. – Дата доступа: 14.05.2018 8. Понятие, виды финансового состояния организации [Электронный ресурс]: – Режим доступа: http://www.economicdiscuss.ru/diecs-729-1.html – Дата доступа: 25.05.2018 9. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия/ Г.В. Савицкая. – Минск: ООО “Новое знание”,2001.- 242 с. 10. Теоретические подходы к анализу финансового состояния организации [Электронный ресурс]: – Режим доступа: https://vuzlit.ru/801831/teoreticheskie_osnovy_otsenki_finansovogo_sostoyaniya_organizatsii 26.05.2018 – Дата доступа: 26.05.2018 |