Рейтинговая Мировая Экономика Витте. Рейтинговая Мировая экономика. Кафедра Направление подготовкиСпециальность Рейтинговая работа

Скачать 0.69 Mb. Скачать 0.69 Mb.

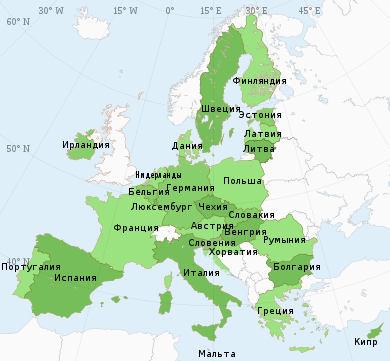

|

Факультет экономики и финансов Кафедра ______________________________________________________ Направление подготовки/Специальность ___________________________ Рейтинговая работа по дисциплине ____________________________________________________ Задание/вариант № 1 Тема* ______________________________________________________________ Выполнена обучающимся _________________________ (№ группы, фамилия, имя, отчество) Преподаватель ____________________________________________________ (фамилия, имя, отчество) * при наличии Москва – 202 __ г. КЕЙС-ЗАДАНИЕ 1: Закрепление на занятых позициях В ходе минувшего экономического кризиса одни российские компании оптимизировали свои зарубежные активы, другие продолжили экспансию, воспользовавшись ситуацией на рынках. Однако для большего продвижения им необходима квалифицированная поддержка государства1 Мировой финансово-экономический кризис сильно повлиял на зарубежную инвестиционную активность российских компаний. Однако его влияние на формирующиеся российские транснациональные корпорации (ТНК) исключительно негативным назвать нельзя. Представители различных отраслей, да и отдельные компании схожей специализации выходят из кризиса разными темпами. А сохранение неблагоприятной экономической динамики в Европейском союзе2, одном из важнейших регионов с точки зрения привлечения российских капиталовложений, создает для ряда устойчивых российских ТНК3 дополнительные возможности для приобретений. Таким образом, в результате глобального кризиса российская зарубежная экспансия не прекратилась, хотя ее напор заметно снизился. При этом происходят ощутимые сдвиги в отраслевой и географической структуре российских прямых иностранных инвестиций4 (ПИИ)5. Недостатки официальной статистики Определенную стабилизацию российских ПИИ6 на предкризисных позициях демонстрирует статистика Центрального банка Российской Федерации7. Сегодня это наиболее авторитетный источник информации по отечественным прямым капиталовложениям. По данным ЦБ, на начало 2012 года накопленные российские инвестиции составили почти 362 млрд долларов против 366 млрд годом ранее и 370 млрд в конце 2007 года. Однако следует напомнить, что в конце 2008 года объем российских прямых инвестиций за рубежом упал до 206 млрд долларов. Однако шок от мирового кризиса не следует переоценивать: лишь немногие российские ТНК были вынуждены распродать основную часть своих заграничных активов. В значительной мере падение показателей накопленных сумм было связано с временным резким падением курсов акций ранее купленных российским бизнесом зарубежных дочерних фирм. Показатели накопленных сумм не отражают в полной мере текущей инвестиционной динамики не только из-за переоценки рыночной стоимости ранее приобретенных или созданных с нуля активов. Ведь пока одни инвесторы распродают активы (по причине неэффективности приобретенных перед кризисом предприятий либо наличия серьезных проблем у самой российской компании-инвестора), другие россияне продолжают наращивать свое присутствие за рубежом. Ежегодные новые капиталовложения за рубежом, регистрируемые банком, внушительны: 43,6 млрд долларов в 2009 году, 51,9 млрд — в 2010-м и рекордные за всю историю страны 67,2 млрд в 2011 году. Вместе с тем статистика Центробанка не позволяет точно оценить реальные направления прямых инвестиций из-за формально высокой доли в качестве получателей российского капитала Кипра, Виргинских островов и других офшоров8 и подобных юрисдикций9. Ведь определенная часть российских прямых инвестиций через офшоры путешествует по кругу, возвращаясь затем на родину под видом иностранных капиталов. Часто имеет место даже не движение капитала, а регистрация кипрских, люксембургских и других зарубежных холдингов и обществ с ограниченной ответственностью10 в качестве собственников российских предприятий. При этом доля офшоров стабильна, хотя роль некоторых островов год от года меняется, что показывают данные Центробанка о текущих масштабах экспорта прямых инвестиций из России. Однако, как показало прошлогоднее исследование ИМЭМО РАН, лишь 20–25% российских ПИИ псевдоиностранные, тогда как в остальных случаях офшоры используются в качестве перевалочных баз для вложения капитала в третьих странах. Особенно популярно использование Кипра, карибских офшоров, а также Великобритании, Нидерландов и даже Канады для регистрации подконтрольных российским ТНК фирм, владеющих активами в странах СНГ11, а также Центральной и Восточной Европы (ЦВЕ). Так, в начале октября 2012 года ИМЭМО РАН совместно с ЕАБР12 опубликовали первые итоги мониторинга взаимных инвестиций стран СНГ13, основанного на ведении базы данных проектов с учетом их фактической локализации. Среди прочих выводов мониторинга можно отметить многократное занижение в статистике Центрального банка реальных масштабов российских ПИИ на постсоветском пространстве. Ведь формально статистика и России, и других стран СНГ числит вложения через офшоры как кипрские и тому подобные ПИИ. Достаточно привести лишь несколько примеров: уставный капитал дочерней структуры у Альфа-банка на Украине 577 млн долларов, но непосредственный инвестор — ABH Ukraine Ltd. — с Кипра, «ЛУКойл» вложил за 2007–2010 годы 236 млн долларов в производство поливинилхлорида в украинском Калуше, но через нидерландскую Lukoil Chemical B.V. и т. д. Существует еще одна проблема официальной статистики, которая затрудняет анализ зарубежной активности отечественных ТНК. Как было выявлено автором этой статьи в ходе нескольких обследований российских компаний в рамках международной программы Колумбийского университета (Emerging Market Global Players), прямые капиталовложения примерно сотни фирм, которые можно с высокой долей основания отнести к ТНК, обеспечивают не более 40% зарегистрированных Центробанком накопленных российских инвестиций. Дело в том, что даже за вычетом отмеченных выше путешествующих по кругу псевдоиностранных капиталовложений остается еще не менее трети объема российских ПИИ, которые, как выяснилось, представляют собой капиталовложения россиян в зарубежную недвижимость, в том числе на популярных европейских курортах для последующей сдачи в аренду, а также инвестиции различных фондов и других институциональных инвесторов, заметно отличающихся от «классических» ТНК. Мы детально рассмотрим лишь российские транснациональные корпорации. Они стали осмотрительнее Российские компании, активно инвестировавшие за рубежом накануне кризиса, прочно закрепились в списках 100 крупнейших по величине зарубежных активов нефинансовых ТНК из развивающихся и постсоциалистических стран, которые ежегодно публикует ЮНКТАД14 в своих докладах о мировых инвестициях. Однако совокупные зарубежные активы, используемые в этих докладах, дают искаженное представление о прямых иностранных инвестициях, поскольку включают в себя также краткосрочные (оборотные) активы. Но пока общепризнанным в мире является именно такой подход как более простой для сбора информации по ТНК самых разных стран и отраслей. Правда, в случае многих российских металлургических компаний, напротив, приходится на основе географического распределения внеоборотных (долгосрочных) активов досчитывать показатель совокупных зарубежных активов, делая допущение об одинаковом соотношении долгосрочных и краткосрочных активов в России и за рубежом. По итогам 2010 года в опубликованном минувшим летом перечне ЮНКТАД фигурируют 10 российских компаний. Большее представительство среди развивающихся стран15 было только у Гонконга (18 ТНК) и Тайваня (12). От Китая и Сингапура в этот список попали по девять компаний, от Индии и ЮАР — по восемь. Правда, ни одна из российских компаний не вошла в перечень 100 ведущих нефинансовых корпораций мира, все еще заметно уступая североамериканским, западноевропейским и японским ТНК. ЮНКТАД не включает в российскую десятку также «Газпром» и «Совкомфлот», подконтрольные государству, зато ошибочно дважды считает данные по МТС (как самостоятельной компании и части АФК «Система»). По итогам 2011 года ситуация с зарубежными активами российских компаний, сложившаяся в год предыдущий, принципиально не изменилась. Крупнейшей российской ТНК уже многие годы остается «ЛУКойл», который характеризуется не только внушительными масштабами зарубежных активов, но и обширной географией заграничного присутствия. За пределами России компания добывает углеводороды в четырех странах, ведет геологоразведку или подготовку к добыче сырья в двенадцати, занимается нефтепереработкой в пяти странах (причем в Болгарии и на Украине к ней добавляется нефтехимия), а также реализует нефтепродукты через сети АЗС в 25 государствах. В прошлом году «ЛУКойл» еще больше расширил свое территориальное присутствие, в том числе в Азии и Африке. Однако его постепенно нагоняет «Газпром». Отечественный гигант продолжает масштабные ПИИ в зарубежную газотранспортную инфраструктуру, а в 2011 году явно укрепилась тенденция усиления позиций «Газпрома» в зарубежной геологоразведке и добыче сырья. Что касается металлургических компаний, то представители отечественной черной и цветной металлургии значительно сократили свои зарубежные активы в ходе глобального кризиса. Так, «Северсталь», одно время занимавшая третью позицию в списке ведущих российских нефинансовых ТНК, после распродажи большинства дочерних предприятий в Европе, а также некоторых в США и выделения в отдельную компанию золотодобывающего сегмента опустилась на седьмую строчку. В целом, анализируя недавние крупные проекты российских ТНК по поглощению зарубежных фирм, можно сделать вывод о том, что отечественные инвесторы стали осмотрительнее. Они уже не так безоглядно наращивают зарубежное присутствие, как перед кризисом. Сорвавшиеся сделки, особенно если ставка делалась на заемные средства, иногда способствуют долгосрочной стабильности компаний. В качестве примера достаточно вспомнить попытку ММК приобрести в ноябре прошлого года более чем за 550 млн долларов австралийскую железорудную компанию Flinders Mines, никак не связанную технологически с российским или турецким бизнесом российской ТНК. Не случайно финансовые рынки позитивно встретили окончательный отказ ММК от сделки летом 2012 года. Российские компании постепенно учатся использовать благоприятную для себя мировую конъюнктуру, перестав сорить деньгами и вытаскивая зарубежные компании из трудного финансового положения нередко в ущерб российскому бизнесу. Хорошим примером служит компания «Атомредметзолото», которая смогла после аварии на АЭС Фукусимы добиться 14-процентной скидки при покупке австралийской Mantra Resources, ведущей добычу сырья в Танзании. По-видимому, кризис в зоне евро16 сыграл не последнюю роль и в том, что «Роснефть», ранее заметно отстававшая от «ЛУКойла» и «Газпрома» в наращивании прямых иностранных инвестиций в развитых странах, смогла установить контроль над четырьмя нефтеперерабатывающими заводами в Германии. Помимо поглощений уже существующих компаний российские ТНК продолжают также развивать заграничные проекты с нуля17. Например, в прошлом году «Газпром» запустил вторую очередь крупного подземного газохранилища Хайдах в Австрии, а «ЛУКойл» ввел в эксплуатацию опытную фотоэлектрическую станцию в болгарском Бургасе. С развитием проектов greenfield (новые предприятия), реализуемых в основном вторым эшелоном отечественных компаний18, связана продолжающаяся географическая и отраслевая диверсификация19 российских прямых иностранных инвестиций. Разнообразие от второго эшелона В случае России во втором эшелоне ТНК нередко оказываются крупнейшие компании, которые лишь недавно начали интернационализацию20 своего бизнеса. Со временем они могут многократно увеличить внешние инвестиции, которые сегодня пока не превышают 100–500 млн долларов. Во второй эшелон входят также компании среднего размера, которые в силу отраслевой специфики и некоторых других факторов могут многие годы ограничиваться вложениям в зарубежные активы 30–50 млн долларов. Небольшие ТНК интересны тем, что они применяют методы, нетипичные для ведущих российских инвесторов. Например, зарубежные прямые капиталовложения компании «Глория Джинс» достигли примерно 50 млн долларов, что ввело ее в клуб ста ведущих российских компаний-инвесторов. Причем в основном ПИИ компании связаны с реализацией проектов с нуля. В настоящее время «Глория Джинс» запустила около десятка швейных цехов на востоке Украины, руководствуясь классическим для западных ТНК мотивом экспорта капитала — снижением производственных, прежде всего трудовых, издержек21. Для большинства же ведущих российских ТНК важную роль играют совершенно другие мотивы для осуществления зарубежных инвестиций — от захвата рынков сбыта и доступа к технологиям до такого российского расчета, как повышение переговорной силы в отношениях с властью или «страхование» собственности. Довольно распространена среди ТНК второго эшелона стратегия инвестиций brownfield. В отличие от инвестиций greenfield в данном случае инвестор приобретает существующее предприятие. Однако дальнейшие капиталовложения в его расширение и модернизацию многократно превосходят первоначальные инвестиции, что отличает их от классических слияний и поглощений. Проекты инвестиций в существующие предприятия характерны и для крупнейших российских корпораций. Достаточно вспомнить инвестиции «ЛУКойла» в нефтепереработку на Украине, в Болгарии и Румынии. Однако такой тип ПИИ больше характерен для отраслей, выпускающих продукцию с высокой добавленной стоимостью, например для машиностроения и химической промышленности, а в географическом плане — для постсоциалистических стран, где приватизация22 нередко сопряжена с небольшими первоначальными платежами новых собственников. Именно в таких отраслях, причем преимущественно на постсоветском пространстве, доминируют российские ТНК второго эшелона, поскольку за пределами СНГ с их уровнем конкурентоспособности и недостаточным опытом зарубежной деятельности возможности для прямых инвестиций у них невелики. Иллюстрацией могут служить, в частности, производитель насосного оборудования группа ГМС и специализирующийся на выпуске полимерных труб «Полипластик». В последнее время опять растут российские инвестиции в электроэнергетику. Группа Александра Бабакова и его партнеров по VS Energy активно включилась в очередной этап приватизации региональных электроэнергетических компаний на Украине. В апреле прошлого года в Грузии компания «Интер РАО ЕЭС» выкупила за 104 млн долларов Храми ГЭС-1 и ГЭС-2, находившиеся в управлении российского инвестора начиная с 2003 года. Параллельно эта компания вовлечена за рубежом в проекты в секторе возобновляемых источников энергии. Так, в июле 2011 года в Литве более чем за 25 млн долларов «Интер РАО ЕЭС» приобрела 51% акций ветрогенерирующей компании Vydmantal Wind Park. Пока еще рано говорить, успешными ли окажутся названные приобретения. Однако российским инвесторам в случае долгосрочного участия придется осуществить значительные капвложения в развитие купленных фирм. Отдельного упоминания заслуживают российские инвестиции в отраслях по оказанию нефинансовых услуг. В этой сфере требуются небольшие капиталовложения, поэтому здесь отмечается сравнительно высокая зарубежная активность российских компаний. В сфере информационных технологий — «Лаборатория Касперского», «Техносерв» и др., рекламы и СМИ — «Интерфакс», издательский дом «Аргументы и факты» и др. Еще совсем не раскрыт потенциал интернационализации российских вузов, которые в настоящее время имеют почти 40 филиалов в странах СНГ. Дальнейшее развитие российских ТНК второго эшелона будет определяться как внутренними процессами в России (прежде всего сдвигами в деловой среде, нацеленными на сокращение монополизации и коррупционного давления23, особенно ощутимого для не слишком крупных фирм), так и внешними условиями интернационализации отечественной экономики. Пока сложившаяся в России политико-экономическая модель не способствует расцвету предпринимательской инициативы и активизации средних и малых фирм. Более того, российская политика поддержки зарубежной экспансии отечественных компаний имеет склонность к гигантомании. К тому же в последнее время среди крупнейших ТНК все более активно в деле слияний и поглощений за рубежом проявляют себя государственные компании. По причине участия государства в акционерном капитале они пользуются его поддержкой. Между тем поддержка со стороны государства куда важнее для ТНК как раз второго эшелона. Из-за очень высоких политических рисков24 такие компании часто боятся работать в странах Азии, Африки и Латинской Америки, где у них есть объективные конкурентные преимущества. По-видимому, именно на этом направлении следовало бы сосредоточиться недавно созданному (после многих лет обсуждения) Агентству по страхованию экспортных кредитов и инвестиций при Внешэкономбанке. Пока же основные усилия по поддержке компаний-инвесторов предпринимаются МИД России. Например, им оказывается дипломатическое содействие при инвестировании средств в машиностроение за рубежом и другие отрасли высоких технологий, где российские ТНК сталкиваются с серьезной конкурентной борьбой на рынках, уже поделенных ведущими западными корпорациями. Дипломатическое ведомство оказывает российскому бизнесу информационную и другую поддержку в тендерах на освоение месторождений полезных ископаемых, сооружение нефте- и газопроводов, объектов электроэнергетики. Некоторые крупные ТНК поняли выгоды от координации своих усилий с действиями государства и регулярно информируют МИД о своих стратегических планах. Соглашения о сотрудничестве с МИД России заключили РСПП, Торгово-промышленная палата, «Деловая Россия», «ОПОРА России», Ассоциация российских банков, Союз нефтегазопромышленников России, Союз машиностроителей России, Московская международная бизнес-ассоциация, а также некоторые ведущие корпорации. В рамках президентской программы подготовки управленческих кадров начиная с 1997 года уже более 11 тыс. менеджеров прошли стажировку за рубежом. Вместе с тем, как показало одно из наших исследований, многие фирмы по-прежнему действуют на свой страх и риск, часто слабо подготовившись к реализации зарубежного инвестиционного проекта, последующий провал которого может нанести существенный урон имиджу всей России как экспортера капитала. До сих пор компании очень мало обращаются за консультационными услугами в специализированные учреждения. Впрочем, профильные министерства и ведомства тоже не всегда могут оказать им грамотную информационную поддержку из-за того, что не сотрудничают полноценно с соответствующими научными и консалтинговыми организациями. При продвижении на внешние инвестиционные рынки негативно на наших компаниях отражается также их крайне низкая информационная прозрачность. Экспансия отечественного капитала нуждается в квалифицированной поддержке, которая вовсе не сопряжена со значительными финансовыми расходами, что в наибольшей степени беспокоит противников государственной поддержки российского экспорта капитала, полагающих, что таким образом будет поощряться коррупция. Использование различных мер поддержки прежде всего даст ощутимый эффект не столько даже для количественного наращивания присутствия отечественного бизнеса за рубежом, сколько для возрастания роли российских заграничных капиталовложений в трансформации отечественной экономики, ее перевода на инновационный путь развития25. Не случайно многие авторитетные эксперты неоднократно высказывали мнение, что в условиях глобализации26 поддержание конкурентоспособности экономики страны27 немыслимо без наличия крупных национальных компаний — экспортеров капитала28. Таким образом, именно сейчас определяется дальнейшая траектория интернационализации российской экономики. Даже при отсутствии инновационных прорывов нефтегазовые и металлургические ТНК по-прежнему будут некоторое время наращивать свое присутствие в мире, а представители других отраслей — концентрировать свою зарубежную активность преимущественно в соседних странах. Однако при таком варианте развития событий Россия останется во втором десятке стран — экспортеров капитала, причем российские ПИИ будут все больше походить на легализованное бегство капитала. Желателен, безусловно, другой сценарий — когда компании обрабатывающей промышленности и сферы услуг будут с помощью экспорта ПИИ интегрироваться в глобальные цепочки создания добавленной стоимости, повышая конкурентоспособность своих российских предприятий. Большинство российских ТНК уже преодолели последствия мирового кризиса. Некоторые из них оптимизировали зарубежное присутствие, частично сократив свои заграничные активы. Другие продолжили расширять сети дочерних предприятий по всему миру. Однако при наличии ряда новых тенденций в мотивации и географических приоритетах российских ТНК пока в основном речь идет о закреплении российского бизнеса на предкризисных позициях без кардинальной смены характера интернационализации отечественной экономики. Решение: 1. Рассмотрим методы и инструменты государственной поддержки отечественных компаний. Можно выделить три основных блока нефинансовой поддержки: - Информационно-консультационные меры. - Промоутерско-организационные меры. - Популяризация экспорта внутри страны Информационно-консультационные меры включают анализ зарубежных рынков, маркетинговые исследования, исследования в области торговли и инвестиций. Промоутерско-организационные меры поддержки включают работу по продвижению российских брендов за рубежом, организацию мероприятий по информированию о российской продукции участников как отдельных переговорных процессов, организованных при помощи зарубежных представительств, так и крупных системных мероприятий – бизнес-миссий, выставок и крупных тендеров за рубежом. Популяризация экспорта внутри страны имеет особое значение в применении к российской действительности. Популяризация самой возможности выхода за рубеж является важным фактором ухода нашей страны от сырьевой зависимости. Финансовая поддержка – второй важнейший элемент развития экспорта высокотехнологичной продукции на зарубежные рынки. При современном развитии конкуренции поиск крупного покупателя продукции либо услуг за рубежом невозможен без обеспечения кредитной линии. Факторинг – один из наиболее удобных финансовых инструментов, позволяющий экспортёру получать причитающееся по контракту вознаграждение без отсрочки, обеспечивая защиту от риска неплатежа. 2. В Европейский союз входят 28 государств: Австрия, Бельгия, Болгария, Великобритания, Венгрия, Германия, Греция, Дания, Ирландия, Испания, Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Финляндия, Франция, Хорватия, Чехия, Швеция и Эстония.  Рисунок 1 – Страны входящие в ЕС Процесс развития и превращения этих европейских сообществ в современный Европейский союз происходил путем одновременных структурной эволюции и институциональной трансформации в более сплоченный блок государств с передачей все большего числа функций управления на наднациональный уровень (так называемый процесс евроинтеграции, или углубления союза государств), с одной стороны, и увеличения числа участников европейских сообществ (и позднее Европейского союза) с 6 до 28 государств (расширения союза государств): 1973 год - к ЕС присоединяется Великобритания, Дания и Ирландия 1981 год - Греция становится членом Евросоюза 1986 год стал значимым для таких стран, как Португалия и Испания 1995 год объединения ЕС со Швецией, Австрией и Финляндией 2004 год - присоединение Мальты и Кипра, а также тех стран, которые в прошлом входили в социалистический лагерь и СССР: Латвия, Литва, Эстония, Польша, Венгрия, Словакия, Чехия, Словения 2007 год - присоединились Румыния и Болгария. 2013 год - Хорватия стала 28 членом Евросоюза. 3. Транснациональные корпорации (ТНК) являются одним из важнейших субъектов международной экономики. Они непосредственно влияют на новые тенденции в международном бизнесе, глобальную конкурентоспособность на международных рынках, а также экономику государств, стран. Данные корпорации действуют в более чем одной стране. Транснациональные корпорации стали одними из самых влиятельных экономических и политических организаций в мире сегодня. 4. Классификация инвестиций: По объектам вложения: 1. Реальные: а) модернизация; б) развитие производства в целом. 2. Финансовые: а) приобретение ценных бумаг; б) вложения в активы. По характеру участия: 1. Прямые, осуществляемые самим инвестором; 2. Косвенные - через финансовые институты. По периоду: 1. Краткосрочные; 2. Среднесрочные; 3. Долгосрочные. По форме собственности: 1. Совместные или смешанные, т.е. это инвестирование осуществляемые как субъектами РФ и зарубежными странами); 2. Государственные, соответственно, инвестирование осуществляется государственными органами; 3. Иностранные - инвестирование осуществляется только иностранными представителями. По хронологическому признаку: 1. Начальные, как правило, это вложения в вновь создаваемое предприятие; 2. Текущие. По уровню риска: 1. Безрисковые; 2. Низкорисковые; 3. Среднерисковые; 4. Среднерисковые. 5. Прямыми иностранными инвестициями называют трансграничные инвестиции, обеспечивающие резиденту страны-отправителя контроль над предприятием, являющимся резидентом другой страны (более чем 50% голосов в управлении), или значительную степень влияния (от 10 до 50%) на управление таким предприятием. До недавнего времени Российская Федерация относилась к странам со сбалансированным характером участия в международном движении прямых иностранных инвестиций (ПИИ): объёмы накопленных за рубежом российских прямых инвестиций и накопленных в России зарубежных инвестиций были практически равны. Согласно данным Центрального Банка по состоянию на 1 апреля 2021 г. объёмы накопленных за рубежом российских прямых инвестиций и накопленных в России зарубежных инвестиций составили 488 млрд долл. и 556 млрд долл. соответственно. Иными словами, в настоящий момент Российская Федерация превратилась в нетто-импортёра ПИИ. 6. Транснациональная корпорация – это «любое предприятие, которое осуществляет прямые иностранные инвестиции, владеет или контролирует активы, собирающие доходы, в более чем одной стране, производит товары или услуги за пределами страны своего происхождения или участвует в международном производстве». Транснациональные корпорации, которые по–разному называются транснациональными корпорациями (ТНК) и многонациональными предприятиями (МНП), являются официальными деловыми организациями, которые осуществляют пространственно–распределенную деятельность по крайней мере в двух странах. Экспансия мирового рынка российскими ТНК осуществляется следующими способами: 1) осуществление прямых иностранных инвестиций (ПИИ). Развитие зарубежной предпринимательской деятельности путем проведения разовых операций по капиталовложению является толчком эффективного развития в перспективе; 2) проведение сделок по слиянию и поглощению. Эти операции позволяют российским компаниям осуществлять свою деятельность за рубежом не на начальном этапе, а развивать свой бизнес на базе организованного ранее; 3) создание консорциумов; 4) покупка лицензий на право поиска, разведки и добычи природных ресурсов на территории принимающей страны; В настоящее время транснационализация охватила и многие развивающиеся страны. По сути, усиливается тенденция формирования полицентричного мира, где все возрастающую роль начинают играть ТНК развивающихся и постсоциалистических стран. Эти компании характеризуются своей спецификой осуществления ПИИ, которая часто сильно отличается от особенностей ПИИ компаний из США, Японии и Западной Европы. Соответственно основные усилия современных специалистов в области теорий транснационализации сосредоточены в сфере адекватного учета реалий новых участников транснационализации. ТНК получает выгоду от экономии на заработных платах, предоставлении различных льгот и уменьшении налогов. В развивающихся странах появляются рабочие места, а инвестиции ТНК частично могут оставаться внутри государства. Суммарно ТНК оказывают больше положительного влияния: сокращение бедности, экономический рост, создание новых рабочих мест, улучшение условий труда и требований к труду, повышение уровня жизни, передача технологий и др. 7. Центральный банк имеет две основные функции: 1. макроэкономическая при регулировании инфляции и стабильности цен; 2. микроэкономическая при функционировании в качестве кредитора последней инстанции. Макроэкономическая функция. Поскольку центральный банк отвечает за стабильность цен, он должен регулировать уровень инфляции, контролируя денежную массу посредством денежно-кредитной политики. Центральный банк осуществляет операции на открытом рынке, что напрямую влияет на уровень инфляции. Чтобы увеличить количество денег в обращении и уменьшить процентную ставку для заимствования, центральный банк может покупать государственные облигации, а также выпущенные государством ценные бумаги. Микроэкономическая функция Создание центральных банков в качестве кредиторов последней инстанции расширило их свободу от коммерческого банковского дела. Коммерческий банк предлагает средства клиентам в порядке очереди. Если коммерческий банк не обладает достаточной ликвидностью для удовлетворения потребностей своих клиентов (коммерческие банки обычно не имеют резервов, равных потребностям всего рынка), он может обратиться к центральному банку для получения дополнительных средств. Это обеспечивает стабильность системы объективным образом; центральные банки не могут отдавать предпочтение какому-либо конкретному коммерческому банку. 8. Оффшоры - простыми словами это возможность компаний выводить свои денежные средства, активы на острова. Это помогает им скрываться от контролирующих органов своих стран и, конечно, не платить налоги. Как правило, эта специальная юрисдикция создается на карликовых островах с целью оптимизации налогообложения. В оффшорах регистрируются самые разные фирмы: от крупных международных до однодневок. Первые, снижают таким образом налоговое бремя, вторые - для отмывания денег. Чаще всего это компании, которые оказывают услуги, а не продают товары. Классические офшоры — это Бермуды, Маршалловы острова, Виргинские острова. На этих территориях очень простая регистрация и нулевые корпоративные налоги. «Мидшоры» — Гонконг и Сингапур, крупные финансовые центры Азии. Здесь фискальная нагрузка хоть и облегчена, но не исключена. В Калининградской области оффшор на острове Октябрьский в настоящее время насчитывает более 20-ти компаний. Первая зарегистрированная компания была «Аданимов Трейдинг Лимитед». 9. Оффшорные зоны используются ТНК для вывоза капитала из страны, а также для ухода от налогов. Для последней цели, как мы уже указывали ранее, используются схемы с привлечением компаний-однодневок. Компания, расположенная в стране с обычной юрисдикцией, минимизирует прибыль за счет занижения объема выручки от реализации продукции оффшорной компании либо завышения издержек на приобретение товаров/работ/услуг у оффшорной компании. Вся прибыль, таким образом, концентрируется в зарегистрированной в оффшорной зоне компании. 10. Обществом с ограниченной ответственностью согласно ГК РФ и Закона об обществах признается хозяйственное общество, уставный капитал которого разделен между участниками на доли определенных размеров. Его участники несут так называемую ограниченную ответственность за деятельность общества, т. е. не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Закон допускает, чтобы участник общества оплачивал причитающуюся долю в уставном капитале в течение определенного времени, а не единовременно. В этом случае участники, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из его участников. Только общество является собственником принадлежащего ему имущества, включая вклады учредителей (участников) в уставный капитал общества. Следовательно, участники общества имеют по отношению к нему только обязательственные, но не вещные права на имущество. Участник общества может претендовать на его имущество только в случаях его ликвидации, при своем выходе из него и других случаях, когда оно должно произвести расчет с ним, например, при неполучении согласия от остальных участников общества на отчуждение доли другому участнику. 11. СНГ - Содружество Независимых Государств, которое возникло в результате распада Советского Союза – мощнейшего государства мира во второй половине ХХ века. 12. ЕАБР - это Евразийский банк развития, учреждённый Российской Федерацией и Республикой Казахстан в 2006 году. Учитывая, отсутствия официального уведомления от Украины о выходе из СНГ, мы не можем пока не включать ее сюда.  Рисунок 2 – Страны входящие в СНГ 13. СНГ образован 8 декабря 1991 года. Процесс образования СНГ имел сложный и противоречивый характер. Создатели Содружества по-разному понимали цели, статус и перспективы образованного межгосударственного образования. Политические элиты новых независимых государств отдавали предпочтение укреплению собственного суверенитета и национальных государственных институтов. Но, основной целью создания являлось: - обеспечение прав и свобод человека; - сотрудничество в обеспечении международного мира и безопасности, достижение всеобщего и полного разоружения; взаимная правовая помощь; - мирное разрешение споров и конфликтов между государствами — участниками организации. 14. ЮНКТАД - это конференция ООН по торговле и развитию — орган Генеральной Ассамблеи ООН. Конференция создана в 1964 году. 15. Для целей анализа ООН разделяет все страны мира на три широкие категории: развитые страны, переходные (транзитивные) экономики и развивающиеся страны. Таблица 2. Развитые страны

Таблица 3. Страны с переходной (транзитивной) экономикой

| ||||||||||||||||||