Статистика. Контрольная работа 1 по дисциплине Статистика Вариант 13 Студент гр з478П82

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

|

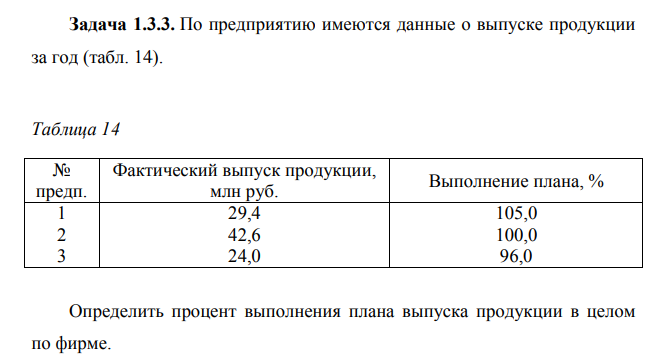

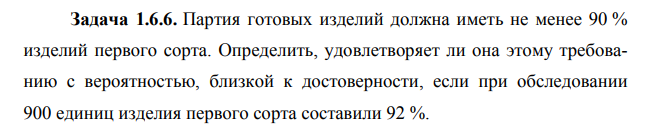

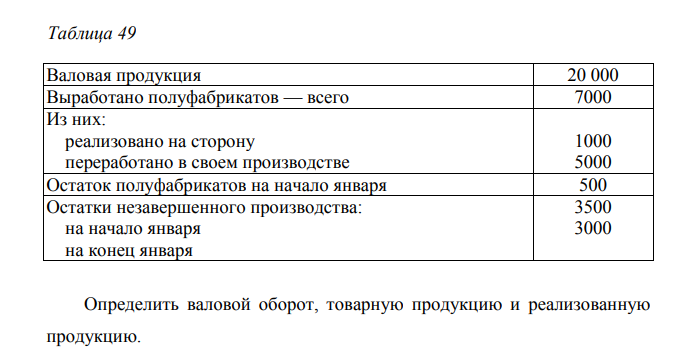

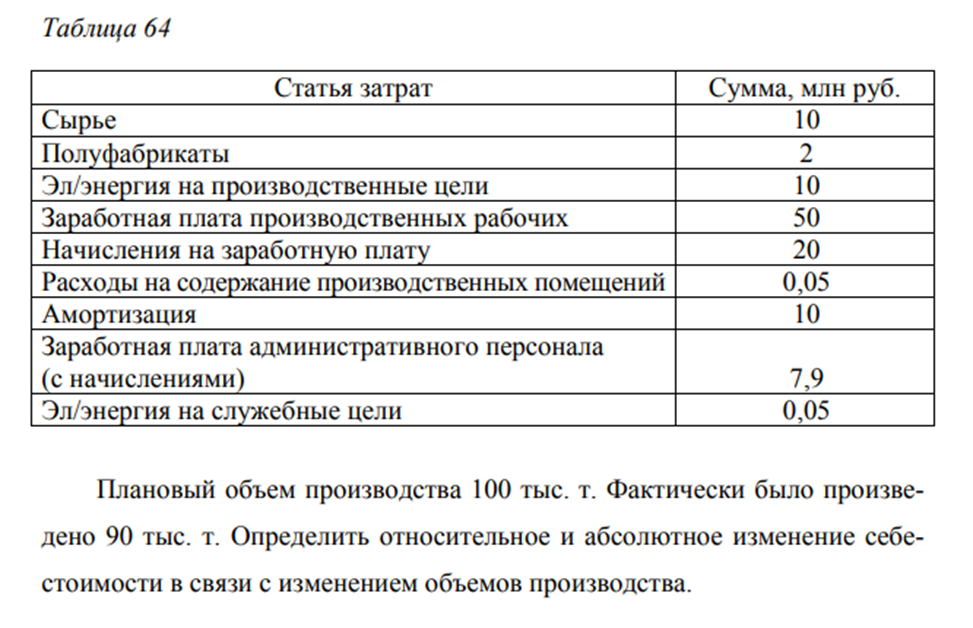

Министерство науки и высшего образования Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ (ТУСУР) Контрольная работа № 1 по дисциплине «Статистика» Вариант - 13 Выполнил: Студент гр. з-478П8-2 ______________ C. С. Сысоева «___»_________________2021 г. г. Томск – 2021 Задача 1  Решение: Для расчета процента выполнения плана выпуска продукции по фирме определяется плановый выпуск (млн. грн.):  Фактический выпуск продукции по фирме (млн. руб.):  Процент выполнения плана по фирме:  * 100 = 100,4% * 100 = 100,4%Задача 2  Решение: Предельная ошибка выборки для доли при повторном отборе:  где  – коэффициент доверия (например, с вероятностью, близкой к достоверной (0,954), – коэффициент доверия (например, с вероятностью, близкой к достоверной (0,954),  ); ); – вероятность проявления признака, полученная в ходе наблюдения, – вероятность проявления признака, полученная в ходе наблюдения, – количество обследованных единиц. – количество обследованных единиц. Предельная ошибка доли, выраженная в процентах, составляет 1,8 (0,018×100). Нижний предел доли выборки составляет 92-1,8=90,2%, что больше 90%, следовательно, с вероятностью 95,4% партия удовлетворяет поставленному условию. Задача 3   Решение: Стоимость полуфабрикатов на конец января рассчитывается по формуле:  где  – остаток полуфабрикатов на начало периода, – остаток полуфабрикатов на начало периода, – стоимость выработанных в течение периода полуфабрикатов, – стоимость выработанных в течение периода полуфабрикатов, – стоимость реализованных на сторону полуфабрикатов, – стоимость реализованных на сторону полуфабрикатов, – стоимость полуфабрикатов, переработанных в собственном производстве. – стоимость полуфабрикатов, переработанных в собственном производстве. Валовая продукция рассчитывается по формуле:  где  – товарная продукция, – товарная продукция, – незавершенное производство на начало периода, – незавершенное производство на начало периода, – незавершенное производство на конец периода. – незавершенное производство на конец периода.Из этой формулы выражаем товарную продукцию:  Реализованная продукция:  Валовый оборот – это сумма валовой продукции и внутрипроизводственного оборота. Внутрипроизводственный оборот в данном случае представлен стоимостью полуфабрикатов, переработанных в собственном производстве:  Задача 4  Решение: Решение:Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов. Формула для решения:  Фо – фондоотдача; В – стоимость товарной продукции произведенной за год; ОПФср. – среднегодовая стоимость основных производственных фондов.  руб. руб.  В период с 2010 г. по 2011 г. фондоотдача на предприятии снизилась на 67% Задача 5   Решение: Делим все затраты на группы: 1) переменные затраты: затраты на сырье – 10 млн. руб., затраты на полуфабрикаты – 2 млн. руб., затраты по электроэнергию на производственные цели – 10 млн. руб., заработная плата производственных рабочих – 50 млн. руб., начисления на заработную плату – 20 млн. руб., 2) постоянные затраты: расходы на содержание производственных помещений – 0,05 млн. руб., амортизация – 10 млн. руб., заработная плата административного персонала (с начислениями) – 7,9 млн. руб., затраты на электроэнергию на служебные цели – 0,05 млн. руб. Итого: переменные затраты:  млн. руб., млн. руб.,постоянные затраты:  млн. руб. млн. руб.Осуществляем пересчет себестоимости:

Абсолютное изменение себестоимости в связи с изменение объемов производства составляет:  Относительное изменение себестоимости в связи с изменением объемов производства:  Таким образом, объем производства снизился на 10% (плановый объем производства 100 тыс. т, фактически было произведено 90 тыс. т.). Однако себестоимость снизилась в меньшем размере (-8,36%) из-за того, что постоянные затраты остались на плановом уровне. |