вопросы по практике. Контрольные вопросы по практике Сформулируйте понятия коммерческая организация

Скачать 0.84 Mb. Скачать 0.84 Mb.

|

|

Контрольные вопросы по практике: Сформулируйте понятия «коммерческая организация» и «некоммерческая организация» в соответствии с ГК РФ? В чем отличие этих понятий? Коммерческая организация - форма организации, в которой прибыль преследуется в качестве основной цели деятельности, в отличие от некоммерческой организации, которая не имеет целью извлечение прибыли и не распределяет полученную прибыль между участниками. Коммерческие организации обладают всеми признаками, присущими юридическому лицу. Некоммерческая организация - это организация, основной целью деятельности которой не является извлечение прибыли и которая не распределяет прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и других целей. Коммерческая организация основывается исключительно ради получения прибыли, некоммерческая организация, наоборот, цели извлечения материальной выгоды не преследует; Учредители коммерческой организации создают блага для себя в виде получения денежных средств от деятельности, в то время как некоммерческая организация основывается для формирования благоприятных условий жизни людей и достижения общественно значимых социальных благ. Назовите организационные формы коммерческих организаций. Дайте их краткую характеристику В соответствии с гражданским кодексом РФ в России могут создаваться следующие организационные формы коммерческих предприятий: хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия. Хозяйственные товарищества и общества: · полное товарищество - Участники его в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность; · товарищество на вере (коммандитное товарищество) - им является товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обстоятельствам товарищества своим имуществом, имеются участники-вкладчики (коммандисты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности; · общество с ограниченной ответственностью - это общество учрежденное одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров. Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов; · общество с дополнительной ответственностью - особенностью такого общества является то, что его участники несут субсидирную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов. Все другие нормы ГК РФ об обществе с ограниченной ответственностью могут применяться к обществу с дополнительной ответственностью; · акционерное общество (открытое и закрытое) - Им признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Производственные кооперативы - это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов. Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного предприятия является неделимым и не может быть распределено вкладом (долям, паям). В том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Назовите формы некоммерческих организаций. Дайте их краткую характеристику

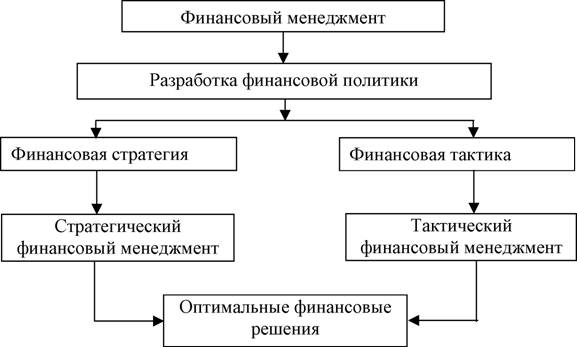

Общественные и религиозные организации (объединения) Общественные объединения (организации) Цель создания: защита общих интересов участников (социальных, экономических, политических), а также культурных прав и свобод. Развитие активности и самодеятельности граждан, удовлетворения профессиональных и любительских интересов; духовных и прочих нематериальных потребностей. Могут быть поставлены другие уставные цели. Формы: Общественные организации – основано на членстве и совместной деятельности; защищает общие интересы объединившихся. Общественное движение не имеет членства.Участники добиваются достижения общественно полезных целей (социальных, политических и других). Общественный фонд не имеет членства. Имущество формируется при помощи добровольных взносов и тратится на общественно полезные цели. Нельзя использовать имущество фонда в собственных интересах. Общественное учреждение не имеет членства. Оказывает определенный вид услуг, который отвечает интересам участников и уставным целям. Орган общественной самодеятельности не имеет членства. Цель – совместное решение социальных проблем людей, возникших на месте жительства, работы или учебы. Политическая партия. Создается, чтобы граждане могли принять участие в политической жизни общества. Человек может примкнуть к партии, принимать участие в выборах и акциях – общественных или политических. Партия представляет интересы граждан в органах государственной власти и органах местного самоуправления. Учредители: только физические лица; либо другие общественные объединения. Количество учредителей: не менее 3-х. Учредительные документы: Устав организации. Членство и участники: в зависимости от формы могут иметь членство. Управление: самоуправляемая организация. Собственность: самостоятельный субъект (тот, кому принадлежит собственность) собственности на свое имущество и на членские взносы. Имущественные права участников: не имеют прав на имущество объединения, в т.ч. на членские взносы. Ответственность: члены объединения не отвечают по обязательствам объединения, в котором участвуют. Объединения не отвечают по обязательствам своих членов. Регистрация: Создать общественное объединение можно, не запрашивая предварительно разрешение в органах государственной власти или местного самоуправления. Можно свободно вступать в общественные объединения согласно их уставам. Решение о ликвидации: согласно общим правилам для юридических лиц, может быть добровольная и принудительная по решению суда. Банкротство невозможно. Имущество после ликвидации: идет на цели, прописанные в уставе. Деятельность: вправе вести предпринимательскую деятельность, чтобы достигнуть цели из устава. Регулирующие законы: Федеральный закон «Об общественных объединениях» от 19.05.1995 N 82-ФЗ. Религиозные объединения Цель создания: совместное вероисповедание и распространение веры. Отличается тем, что может проводить богослужения, религиозные обряды и церемонии. Может обучать религии своих последователей. Формы: В зависимости от территории: Местные. Централизованные. В зависимости от правового статуса: Религиозные группы. Создаются и существуют без государственной регистрации, не являются юридическими лицами. Необходимое имущество предоставляется участниками. Религиозные организации – объединения, которые прошли государственную регистрацию. Учредители: местная религиозная организация: не менее 10 физических лиц старше 18 лет, постоянно проживающих в данной местности. Централизованные религиозные организации: не менее 3 местных религиозных организаций одного вероисповедания. Ограничения: запрещено создавать экстремистские религиозные организации и религиозные объединения в органах государственной власти, государственных учреждениях, органах местного самоуправления. Нельзя влиять на государственные органы, принимать участие в выборах или поддерживать политические партии. На участников религиозного объединения это ограничение не распространяется. Учредительные документы: Устав. Членство и участники: имеют членство. Управление: Самоуправляемая организация. Собственность: самостоятельный субъект собственности на свое имущество, членские взносы. К имуществу религиозного объединения относятся: собственные средства; пожертвования; имущество, переданное государством в собственность или в безвозмездное пользование (например, культовые здания); имущество, находящееся за границей. На имущество культового значения не могут быть наложены взыскания кредиторов, оно не может использоваться для залога по обязательствам. Имущественные права участников: на имущество, переданное в организацию, права участников не сохраняются. Ответственность: организации не отвечают по обязательствам своих участников. Участники не отвечают по обязательствам религиозных организаций. Регистрация: предварительное разрешение органов государственной власти или местного самоуправления не требуется. Можно свободно вступать в религиозные объединения согласно их уставам. Решение о ликвидации: согласно общим правилам для юридических лиц, может быть добровольная и принудительная по решению суда. Банкротство невозможно. Имущество после ликвидации: используется в целях, предусмотренных уставом или решением высшего органа организации, либо по решению суда. Не может быть распределено между участниками. Деятельность: может заниматься производственной и хозяйственной деятельностью: издательские, полиграфические, производственные, реставрационные, строительные, сельскохозяйственные работы. Заниматься предпринимательством религиозная организация может только в пределах уставной правоспособности. Доходы от него направляются на нужды объединения. Религиозные центры могут основать духовные учебные учреждения, монастыри и другие религиозные объединения. Регулирующие законы: закон №125-ФЗ «О свободе совести и о религиозных объединениях». Казачьи общества Цель создания: возрождение российского казачества, сохранение традиционного образа жизни и культуры. Правовой статус: казачьи общества отличаются от НКО и других общественных объединений и имеют особый статус, связанный с обязательным несением государственной службы участниками общества. Казачьи общества (помимо внесения в реестр НКО и ЕГРЮЛ) обязательно вносятся в государственный реестр казачьих обществ. Формы (по территориальному признаку): хуторские; станичные; городские; окружные (отдельские); войсковые; всероссийское. Учредители: люди, заинтересованные в возрождении культуры российского казачества. На общем собраниии казачьего общества (круг) принимают решение о его создании. Участники круга становятся учредителями, а впоследствии – членами общества. Участники: только граждане России старше 18 лет. чредительные документы: устав. Управление: самоуправляемая организация. Собственность: имущество казачьих обществ формируется за счет федерального бюджета (основная статья поступлений), добровольных взносов, поступлений от учредителей и членов организации, доходы от собственности, реализации товаров и услуг, прочие поступления. Имущество, купленное за счет доходов от деятельности общества, и то, которое передали члены, становится собственностью казачьего общества. Ответственность: члены казачьего общества не отвечают по его обязательствам, а казачье общество не отвечает по обязательствам своих членов. Решение о ликвидации: порядок ликвидации и использования имущества прописывается в уставе. Может быть ликвидировано по решению суда или круга казачьего общества. Имущество после ликвидации: не распределяется между членами, направляется на уставные цели. Имущественные права участников: имущество принадлежит Казачьему обществу на праве собственности. Что может находиться в составе имущества казачьего общества, прописывается в уставе. Виды государственной службы (ФЗ «О государственной службе российского казачества»): государственная гражданская служба; военная служба в Вооруженных Силах Российской Федерации, прочих войсках, а также воинских (специальных) формированиях и органах; правоохранительная служба. Деятельность: военно-патриотическая работа; образовательная деятельность; подготовка к военной службе; содействие в противостоянии стихийным бедствиям и чрезвычайным ситуациям, ликвидация их последствий; работа в сфере охраны общественного порядка; охрана флоры и фауны, лесного фонда; работа в сфере охраны жизнедеятельности граждан; работа в сфере охраны объектов культурного наследия и объектов, которые являются государственной собственностью. Регулирующие законы: федеральный закон №154-ФЗ от 05.12.1995 г. «О государственной службе российского казачества», федеральный закон №7-ФЗ. Фонды Цель создания: общественно полезные цели: благотворительные, социальные, образовательные, культурные и другие. Формы: самыми многочисленными видами фондов являются благотворительные. Высший орган управления благотворительного фонда должен быть обязательно коллегиальным. Члены управления благотворительным фондом не должны занимать штатные должности в администрации любых организаций – коммерческих или некоммерческих. отдельно можно выделить общественные фонды. Учредителями могут быть физические и юридические лица в форме общественного объединения. особое место в российской системе НКО занимают негосударственные пенсионные фонды, которые регулируются законом №75-ФЗ «О негосударственных пенсионных фондах». Учредители: граждане и юридические лица. Число учредителей не ограничено, минимум от 1 человека. Учредительные документы: устав. Членство и участники: не имеют членства. Управление: самоуправляемая организация. В управляющий состав фонда нельзя входить органам государственной власти и местного самоуправления. Надзор за деятельностью фонда проводит попечительский совет не менее 3 человек, сформированный из учредителей или их представителей. Контролирует деятельность фонда, как принимаются и исполняются решения, тратятся средства, соблюдаются законы. Собственность: формируется из добровольных имущественных взносов. Имущество, передаваемое фонду, является его собственностью. Фонды обязаны публиковать отчеты об использовании имущества. Фондам нельзя участвовать в религиозных фондах в виде вкладчика. Фонд обязан использовать имущество в рамках целей, описанных в уставе. Ответственность: фонд не отвечает по обязательствам своих собственников и наоборот. Решение о ликвидации: только по решению суда, ликвидируются как юридическое лицо. Имущество после ликвидации: удовлетворение требований кредиторов, оставшееся переходит на благотворительность. Имущественные права участников: собственники фонда не имеют прав на его имущество. Деятельность: соответствующая своим целям и общественно полезным целям. Фонд может создать хозяйственные общества или участвовать в них. Регулирующие законы: федеральный закон №7-ФЗ и специальные законы (например, благотворительные фонды регулируются законом №135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)»). Нюансы создания и управления фондами отдельных видов могут прописываться в прочих федеральных законах. Государственная корпорация Цель создания: осуществляют управленческие, социальные и другие общественно полезные функции. Цели каждой госкорпорации прописываются в соответствующем федеральном законе. Формы: на 2019 год в Российской Федерации действуют 7 государственных корпораций: «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Регулируется федеральным законом №82-ФЗ «О банке развития»; «Роснано». Регулируется федеральным законом №139-ФЗ «О российской корпорации нанотехнологий»; Агентство по страхованию вкладов. Регулируется федеральным законом №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»; Фонд содействия реформированию жилищно-коммунального хозяйства. Регулируется федеральным законом №185-ФЗ «О Фонде содействия реформированию жилищно-коммунального хозяйства»; «Роскосмос» – специализируется на космической деятельности. Регулируется федеральным законом №215-ФЗ «О Государственной корпорации по космической деятельности «Роскосмос»; «Ростех» – содействует производству и экспорту высокотехнологичной промышленной продукции. Регулируется федеральным законом №270-ФЗ «О Государственной корпорации «Ростехнологии»; «Росатом» – работает с атомной энергией. Регулируется федеральным законом №317-ФЗ «О Государственной корпорации по атомной энергии «Росатом». Государственные корпорации во многом схожи с государственными компаниями, которые появились в июле 2009 года. Учредители: Российская Федерация. Госкорпорация создается на основании федерального закона. Учредительные документы: заменяет федеральный закон. Членство и участники: не имеют членства. Создаются на основе имущественного взноса Российской Федерации. Управление: порядок управления деятельностью госкорпорации прописывается в законе о ее создании. Собственность: имущество, которое передало государство, становится собственностью госкорпорации. Для госкорпорации характерен строго целевой характер деятельности и использования имущества. Контроль и отчетность: Счетная палата РФ имеет право контролировать деятельность госкорпорации. Государственные корпорации ежегодно публикуют на своем сайте годовой отчет. В отчете сведения о деятельности раскрываются настолько, насколько позволяет законодательство о соблюдении государственной тайны. Отчет публикуется не позднее 2 недель с даты утверждения отчета высшим органом управления. Ответственность: государственная корпорация не отвечает по обязательствам Российской Федерации, а Российская Федерация не отвечает по обязательствам государственной корпорации. Иное может быть прописано в законе, предусматривающем создание государственной корпорации. Деятельность: для госкорпорации характерен строго целевой характер деятельности. Предпринимательство допустимо для достижения целей, ради которых корпорация создана. Решение о ликвидации, имущество после ликвидации: не применяется закон о банкротстве. Порядок ликвидации и имущественные вопросы после нее прописываются в законе о создании госкорпорации. Регулирующие законы: специальные федеральные законы, создаваемые для конкретной корпорации и ФЗ №44-ФЗ и ФЗ №223-ФЗ «О закупках товаров, работ и услуг отдельными видами юридических лиц». Государственная компания Цель создания: для оказания государственных услуг, исполнения прочих функций – в этом главное отличие от госкорпораций, в остальном похожи. Формы: государственные компании во многом схожи с государственными корпорациями. Учредители: создаются Российской Федерацией на основании федерального закона. Членство и участники: не имеют членства. Учредительные документы: создаются на основании федерального закона Управление: доверительное управление. Собственность: имущественные взносы государства. Ответственность: государственная компания не отвечает по обязательствам Российской Федерации, Российская Федерация не отвечает по обязательствам компании. Ответственность может наступить, если это предусмотрено федеральным законом о создании госкомпании. Решение о ликвидации: признаваться банкротами могут, если это прописано в соответствующем федеральном законе. Имущество после ликвидации: прописано в законе о создании госкомпании. Имущественные права участников: имущество – собственность государственной компании, только если другое условие не обозначено в федеральном законе. Исключение – государственное имущество, созданное за счет доходов от деятельности по доверительному управлению. Регулирующие законы: регулируются отдельными конкретными законами, так же как и госкорпорации. Некоммерческие партнерства Органы Минюста не регистрируют данную форму НКО с 1 сентября 2014 года. Это связано с принятыми поправками в Гражданский кодекс после вступления в силу федерального закона №99 от 5 мая 2014 года. Некоммерческие партнерства признаются разновидностью ассоциации (союза) некоммерческих организаций. Статья 8 «Некоммерческие партнерства» пока не исключена из федерального закона №7-ФЗ. Цель создания: содействие членам партнерства в деятельности, которая помогает достигать цели фонда (благотворительные, социальные, культурные и т.д.). Формы: фондовые биржи, коллегии адвокатов, садоводческие некоммерческие партнерства. Учредители: не менее 2 физических или юридических лиц. Учредительные документы: устав, учредительный договор. Членство и участники: имеет членство. На собрании членов некоммерческого партнерства общим решением кто-то может быть исключен. Такой человек имеет право получить часть имущества (кроме случаев, когда Некоммерческое партнерство приобрело статус саморегулируемой организации СРО). Собственность: имущество некоммерческого партнерства является его собственностью. Члены могут получить часть имущества при выходе из партнерства. Ответственность: некоммерческое партнерство не отвечает по обязательствам своих членов и наоборот. Решение о ликвидации: причины для ликвидации могут быть указаны в уставе (достигнута цель партнерства; завершился срок, на который оно создавалось; решение суда или учредителей). Банкротство также послужит причиной для ликвидации. Имущество после ликвидации: члены имеют право получить часть имущества после расчета с кредиторами. Деятельность: допустимо предпринимательство для достижения целей партнерства. Регулирующие законы: статья 8 федерального закона №7-ФЗ «О некоммерческих организациях». Частные учреждения Цель создания: для реализации функций некоммерческого характера (например, управленческих или социально-культурных). Формы: бывают разных форм, разрешенных законодательством РФ. Правовой статус определяется законами и правовыми актами. Учредители: одно физическое юридическим лицо (собственник) Учредительные документы: устав, утвержденным собственником. Управление: высшим органом управления считается учредитель. Собственность: финансируется частично или полностью собственником. Учреждения – единственный вид НКО, обладающий имуществом на праве оперативного управления (ограниченное вещное право, когда распоряжение имуществом происходит с согласия его собственника). Ответственность: отвечает по своим обязательствам денежными средствами, которые находятся в его распоряжении. При этом собственник имущества несет субсидиарную ответственность, поскольку сама организация частично или полностью финансируется собственником. Решение о ликвидации: добровольная или принудительная. Регулирующие законы: ГК РФ, закон №7-ФЗ, отдельные законодательные акты. Государственные и муниципальные учреждения Цель создания: разные цели у разных форм учреждений. К таким учреждениям относятся музеи, организации здравоохранения и спорта, органы социальной защиты и правоохранительные органы. Формы: Казенные. Находятся в ведении органа государственной власти, которая распределяет бюджетные средства. Финансируются из соответствующих бюджетов. Создается для обеспечения реализации полномочий органов госвласти. Бюджетные. Автономные. Создается РФ или ее субъектом, либо муниципальным образованием. Нацелена на оказание услуг, чтобы органы государственной власти в разных сферах (образования, науки, здравоохранения, социальной защиты, культуры и других) могли выполнять свою работу. Автономное учреждение отвечает по своим долгам. Собственник учреждения не несет ответственность за автономное учреждение. Имущество находится в оперативном управлении. Крупные сделки осуществляются только под надзором наблюдательного совета. Учредители: РФ, субъект РФ, муниципальное образование. Учредительные документы: отсутствуют единые требования: может быть устав, типовое положение или положение, утверждаемое собственником. Управление: строится на принципах единоначалия и самоуправления. Собственность: государственное или муниципальное учреждение не является собственником имущества. Имущество находится на правах оперативного управления. Ответственность: собственник имущества несет субсидиарную ответственность по обязательствам. Подробнее в статье 123.22 Гражданского кодекса. Решение о ликвидации: согласно порядку, установленному Правительством РФ, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования. Имущество после ликвидации: кредитор не может требовать досрочного исполнения обязательств или прекращения обязательства и возмещения убытков Регулирующие законы: Гражданский Кодекс РФ, закон №-ФЗ, отдельные законодательные акты. Бюджетные учреждения Цель создания: услуги, помогающие органам государственной власти или местного самоуправления исполнять полномочия в различных сферах (образование, культура, здравоохранение и другие). Реализация социально-культурных, управленческих, научно-технических и прочих некоммерческих функций. Учредители: Российская Федерация, субъект РФ, муниципальное образование. Учредительные документы: устав. Управление: выполняет государственные или муниципальные задания. Не имеют права отказаться от выполнения. Собственность: финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов. Ответственность: отвечает по своим обязательствам всем имуществом, кроме особо ценного движимого имущества и недвижимого имущества. Решение о ликвидации: добровольное или принудительное. Регулирующие законы: Бюджетный кодекс РФ, ГК РФ, закон №-ФЗ, отдельные законодательные акты. Автономные некоммерческие организации АНОЦель создания: оказание услуг в областях здравоохранения, образования, науки, права, культуры, физической культуры и спорта Формы: представительные (законодательные) органы муниципальных образований могут создавать АНО на основании статьи 69 ФЗ №131-ФЗ, так называемые некоммерческие муниципальные образования. Они существуют в соответствии с ГК РФ и №7-ФЗ. Цели учреждения и права на имущество такие же как у обычного АНО. Имущество передается в ходе приватизации государственного или муниципального имущества (абз.1 ст. 217 и ч.2 ст. 235 ГК РФ). Учредители: учредителями АНО могут быть физические, юридические лица, Российская Федерация или субъекты РФ. АНО может быть создана в ходе преобразования юридического лица другой организационно-правовой формы. Учредители АНО могут пользоваться её услугами только при одинаковых условиях с другими гражданами. Может быть создана одним учредителем. Учредительные документы: устав, могут заключить учредительный договор Членство и участники: не имеют членства. Управление: высший орган управления – коллегиальный орган управления. Собственность: формируется на основе добровольных взносов. Имущество, переданное автономной некоммерческой организации, становится ее собственностью. Ответственность: учредители не отвечают по обязательствам АНО и наоборот. Решение о ликвидации: принимается высшим органом управления большинством (2/3) голосов либо единогласно (зависит от того, что прописано в уставе). Имущественные права учредителей: не сохраняются при передаче имущества в собственность этой организации. Деятельность: могут вести предпринимательскую деятельность для осуществления целей организации. Надзор: осуществляют учредители согласно учредительным документам. Регулирующие законы: закон №7-ФЗ «О некоммерческих организациях» и №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Ассоциации (союзы)Цель создания: координация предпринимательской деятельности, защита общих, в том числе профессиональных и имущественных интересов, общественно полезные цели. Защита трудовых прав (объединения нотариусов, адвокатов, оценщиков, представителей творческих профессий). Формы: некоммерческие партнерства; саморегулируемые организации; объединения работодателей; объединения профсоюзов, кооперативов; общественные организации; торгово-промышленные, нотариальные и адвокатские палаты. Учредители: коммерческие и некоммерческие организации, физические и юридические лица. Количество учредителей должно быть более двух. Учредительные документы: устав, утвержденный всеми членами ассоциации, и учредительный договор. Изменения в учредительных документах начинают действовать с момента их государственной регистрации. Членство и участники: есть членство. Члены ассоциации сохраняют свою самостоятельность и права юридического лица. Управление: единоличный исполнительный орган (председатель или президент); можно создать постоянно действующие коллегиальные исполнительные органы (совет, правление, президиум). Собственность: имущество формируется регулярными или единовременными поступлениями от учредителей и других участников. Учитываются добровольные имущественные взносы и пожертвования, дивиденды, доходы от собственности ассоциации. Ответственность: ассоциации не отвечают по обязательствам своих членов. Члены ассоциации несут субсидиарную ответственность по обязательствам этой ассоциации (союза). Решение о ликвидации: в добровольном и принудительном порядке. Имущество после ликвидации: используется в соответствии учредительными документами либо переходит к государству. Деятельность: для ведения предпринимательской деятельности может преобразоваться в хозяйственное общество или товарищество. Можно создать отдельное хозяйственное общество и участвовать в нем для ведения предпринимательской деятельности. Регулирующие законы: Гражданский Кодкекс РФ и федеральный закон №7-ФЗ «О некоммерческих организациях». Сущность финансовой политики на макроэкономическом уровне. Финансовую политику на макроуровне можно рассматривать как совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций. В более узком понимании государственная финансовая политика представляет собой целенаправленное правовое регулирование отдельных аспектов финансовой деятельности субъектов хозяйствования со стороны государства в соответствии со стратегией и конкретными условиями его экономического развития. Сущность финансовой политики на микроэкономическом уровне. Финансовая политика микроуровня – это целенаправленная деятельность хозяйствующих субъектов по мобилизации финансовых ресурсов (доходов) и их расходованию (расходов) для достижения экономических целей собственников и самих хоз. субъектов. Финансовая политика предприятия: управление имуществом и управление капиталом.  Какую финансовую политику организации можно назвать конструктивной? Назовите признаки конструктивной финансовой политики предприятия. Приведите примеры из бизнеса. Конструктивная финансовая политика – политика, направленная на развитие предприятия и совершенствование его финансовых отношений. Основными задачами конструктивной финансовой политики являются: 1) обеспечение источников финансирования производства; 2) недопущение убытков и увеличение массы прибыли; 3) выбор направлений и оптимизация структуры производства с целью повышения ее эффективности; 4) минимизация финансовых рисков. Признаки конструктивной фин. политики предприятия: финансовая политика заключается в постановке целей и задач финансового управления, а также в определении и использовании методов и средств их реализации, в постоянном контроле, анализе и оценке соответствия текущих процессов намеченным целям. Финансовая политика проявляется в системе форм и методов мобилизации и оптимального распределения финансовых ресурсов, определяет выбор и разработку финансовых механизмов, способы и критерии оценки эффективности и целесообразности формирования, направления и использования финансовых ресурсов в управлении. В финансовом менеджменте финансовую политику делят на краткосрочную и долгосрочную с точки зрения обеспечивающей функции финансов. 8. Вспомните экономический анализ. Что такое ликвидность и финансовая устойчивость как финансовые показатели деятельности организации? Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании - это ее платежеспособность и финансовая устойчивость. Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу. Финансовая устойчивость – это важнейший показатель, отражающий степень финансовой независимости компании, а также платежеспособность. Существуют различные ее типы, дающие представление о состоянии предприятия: от абсолютно устойчивого до кризисного. Важным направлением оценки деятельности любого экономического субъекта является финансовая устойчивость, которая отражает сбалансированность финансовых потоков организации и возможность свободного маневрирования ими. 9. Как связаны между собой показатели платежеспособности и ликвидности; финансовая устойчивость и финансовое равновесие? 10. Как указанные финансовые показатели связаны с финансовой политикой организации? 11. Сформулируйте объект, субъект, предмет финансовой политики организации. Объектом финансовой политики является хозяйственная система и ее деятельность во взаимосвязи с финансовым состоянием и финансовыми результатами, а также денежный оборот, представляющий собой поток поступлений и выплат. Предметом финансовой политики являются внутрифирменные и хозяйственные финансовые процессы, отношения и операции, включая производственные процессы, образующие финансовые потоки и определяющие финансовое состояние и финансовые результаты, расчетные отношения, инвестиции, вопросы приобретения и выпуска ценных бумаг и пр. Субъект финансовой политики – учредители организации и руководство (работодатели), финансовые службы, которые разрабатывают и реализуют стратегию и тактику финансового менеджмента в целях повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли. Финансовая политика заключается в постановке целей и задач финансового управления, а также в определении и использовании методов и средств их реализации, в постоянном контроле, анализе и оценке соответствия текущих процессов намеченным целям. 12. Постройте логическую схему, связывающую финансовую политику и финансовый менеджмент предприятия.  13. Приведите примеры, поясняющие принцип самоокупаемости и самофинансирования. Пример самофинансирования: чтобы запустить новый проект, владелец уже существующего предприятия берёт средства из прибыли либо сбережений — то есть используются только внутренние ресурсы компании. 14. Назовите финансовые методы, реализующие принцип материальной ответственности. Приведите примеры. Принцип материальной ответственности означает наличие определенной системы ответственности организации за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных организаций, их руководителей и работников в зависимости от организационно-правовой формы. В соответствии с российским законодательством организации, нарушающие договорные обязательства (как правило, по срокам и качеству), расчетную дисциплину, допускающие несвоевременный возврат банковских ссуд или погашение векселей, нарушение налогового законодательства, привлекаются к различному виду ответственности в зависимости от характера финансового правонарушения. Пример: из магазина украли бутылку виски, продавец случайно разбил витрину) или если работодатель должен возместить ущерб, причинённый работником третьим лицам. 15. Объясните «работу» схемы «Структура финансовой политики организации»  16. Финансовая стратегия и тактика. Финансовая стратегия – это долговременный курс финансовой политики на перспективу, предполагающий решение глобальных задач развития организации. Отличие финансовой стратегии от долговременной финансовой политики заключается в сроке принятия решения. Долговременная политика связана с финансовыми решениями на срок, превышающий операционный цикл. В процессе разработки финансовой стратегии определяются тенденции развития организации по направлениям: - рост объемов производства и продаж; - лидерство в конкурентной борьбе (выражается показателями рентабельности капитала и продаж); - максимизацию цены (стоимости) организации; - определение финансовых отношений с государством (налоговая политика), банками (кредитная политика) и партнерами (поставщиками, покупателями, подрядчиками и др.). К важнейшим элементам финансовой стратегии относят: - выработку кредитной стратегии; - управление основным капиталом, включая и амортизационную политику; - ценовую стратегию; - выбор дивидендной и инвестиционной стратегии. Финансовая стратегия – один из главных инструментов управления работой предприятия. Финансовая стратегия предполагает, что предприятию необходимо разрабатывать стратегические, тактические и оперативные планы, так как система рыночных отношений неразрывно взаимосвязана с финансовыми показателями. Финансовая стратегия является неотъемлемой частью стратегии развития предприятия, а значит, она согласовывается с ее целями и задачами. Разработка финансовой стратегии предприятия предопределена определенными условиями. Главным условием финансовой стратегии является скорость трансформации макрофакторов экономической среды. Так же существуют такие условия, которые не позволяют оптимально руководить финансами предприятия: основные макроэкономические показатели, темп технологического роста, постоянные изменения состояний финансового и товарного рынков, несовершенство и нестабильность экономической политики государства и методов регулирования финансовой деятельностью. Финансовая стратегия разрабатывается на основе всех факторов макросреды экономики для исключения снижения прибыльности деятельности предприятия. Финансовая тактика направлена на решение локальных задач конкретного этапа развития организации путем своевременного изменения способов осуществления финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями (филиалами). Финансовые решения и мероприятия, рассчитанные на период менее чем 12 месяцев или на период продолжительности операционного цикла, если он превышает 12 месяцев, относятся к краткосрочной финансовой политике. При относительной стабильности финансовой стратегии финансовая тактика должна отличаться гибкостью, что объясняется изменчивостью рыночной конъюнктуры (спроса и предложения на ресурсы, товары, услуги и капитал). Стратегия и тактика финансовой политики тесно взаимосвязаны. Правильно выбранная стратегия создает благоприятные возможности для решения тактических задач. 17. Финансовая стратегия как элемент стратегии развития организации. |