тема 3.3. Лекция Тема Риски в кредитной деятельности банков Содержание учебного материала

Скачать 78.19 Kb. Скачать 78.19 Kb.

|

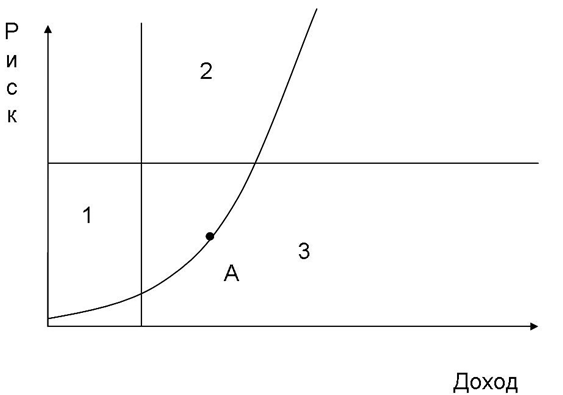

1 2 Лекция: Тема 3.3. Риски в кредитной деятельности банков Содержание учебного материала: Сущность кредитного риска. Банковская рисковая политика. Риск-менеджмент как система управления рисками. Услуги страховых организаций, позволяющие снизить финансовые риски банков. Источники покрытия риска. Методы оценки кредитного риска. Методы управления кредитным риском. Роль Кредитного бюро, Агентства по взысканию долгов Инструкция по выполнению задание: Вам необходимо изучить учебный материал; По изучению учебного материала ответить на вопросы самопроверки. (конспект высылать не надо, проверка конспекта будет осуществляться в техникуме.) Цель – раскрыть содержание процесса управления кредитным портфелем и показать особенности применения отдельных его элементов. Задачи: • раскрыть сущность кредитного риска, показать его важность для банка и последствия его реализации; • классифицировать факторы кредитного риска; • раскрыть содержание процесса риск-менеджмента кредитного портфеля банка; • представить основные направления регулирования кредитных рисков со стороны Банка России; • охарактеризовать методы управления кредитным риском. Методы управления кредитным риском Цель деятельности банка сводится к получению максимальной прибыли (дохода) при минимально возможном риске. Оптимальной комбинацией доходности и риска является та, в которой достигается минимум для соотношения риск – доходность или максимум для соотношения доходность – риск. При оптимальном сочетании доходности и риска должны одновременно выполняться два следующих условия: ни одна другая комбинация доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска; ни одна другая комбинация доходности и риска не может обе обеспечить меньшего риска при данном или больше м уровне доходности. Не трудно заметить, что такая комбинация при принятии одного вида риска и игнорировании альтернативных источников дохода всего лишь одна (точка А на рис. 3). В случае множества принимаемых рисков и использования диверсифицированных источников дохода таких оптимумов может быть несколько, что и является правилом на практике. В таком случае поиск оптимального соотношения доходности и риска реализуется поэтапно путем осуществления на практике последовательных приближений в виде реализации управленческих решений.  Рис. 3. Связь риска и дохода Однако, кроме принятия разумного риска и его минимизации банк должен осуществлять свою деятельность таким образом, чтобы обеспечить себе определенный доход, превышающий некий минимум. Тогда можно выделить несколько зон риска - доходности, каждая из которых характеризуется определенными специфическими условиями деятельности. Подобные зоны показаны на рис. 3. При осуществлении деятельности в зоне 1 банк не обеспечивает для себя минимального необходимого дохода, ввиду чего при долговременном функционировании в этой зоне банк не минуемо столкнется с серьезными проблемами. Определим эту зону как зону недостаточной доходности. В зоне 2 банк принимает на себя заведомо неприемлемый риск; вероятность получения планируемых высоких доходов значительно снижается. Определим эту зону как зону неоправданного риска. И, наконец, рассмотрим зону 3: в ней банк обеспечивает себе минимальный не обходимый доход и принимает на себя разумный риск. Очевидно, что именно в этой зоне находится оптимальная комбинация доходности и риска. Определим ее как зону безопасного функционирования с достаточной доходностью. Выбор оптимальной зоны достигается в процессе управления риском. Основными методами управления кредитным риском являются: дифференциация заемщиков, диверсификация кредитных вложений, лимитирование рисков, хеджирование рисков, деление рисков. Таблица 3 Методы управления кредитным риском

Дифференциация заемщиков. Дифференцированность – один из принципов кредитования, который, наряду с платностью, срочностью возврата и обеспеченностью составляет основу кредитной системы. Дифференцированность означает, что не все заявки на предоставление кредита будут удовлетворены банком. Однако способы предпочтения одних клиентов другим могут быть различными. Банк может иметь определенный круг своих постоянных клиентов и работать только с ними (такая практика характерна для многих мелких и средних банков в России). Или же банк может специализироваться на оказании услуг предприятиям определенной отрасли и определенного региона. Поскольку в России все коммерческие банки – универсальные, то наиболее правильным способом будет дифференциация заемщиков на основе оценки и анализа их кредитоспособности. Следует заметить, что в экономической литературе и банковской практике под оценкой кредитоспособности часто понимают анализ финансового состояния предприятия. Этот анализ, безусловно, нужен и проводится всеми банками, однако он говорит, как правило, о возможности получения возмещения, если заемщик не вернет свой долг. Кредитоспособность – это возможность использования заемщиком кредита по его целевому назначению и получения прибыли с учетом возврата кредита и процентов по нему. Не следует забывать, что основная задача банка – оказание услуг своим клиентам, поэтому успешная реализация проекта, на который был получен кредит, важна не только для предпринимателя, но и для банка, несмотря на то, что кредит, как правило, предполагает наличие обеспечения. По нашему мнению, получение прибыли банком в результате реализации обеспечения (а такие случаи бывают) является негативным моментом, поскольку эта прибыль получена в результате проблем заемщика, а банк не выполнил основную свою функцию – посредничество в кредите. В настоящее время существует множество методик оценки и анализа кредитоспособности, на основе которых банки проводят дифференциацию потенциальных клиентов. Одни банки разрабатывают свои методики, другие используют готовые, третьи создают методики на основе синтеза известных теоретических положений и практического опыта. В мировой практике все методы подразделяются на два вида: логико-дедуктивный и эмпирико-индуктивный. Цель логико-дедуктивного метода состоит в том, чтобы вывести причинную зависимость между кредитоспособностью потенциального клиента в будущем и факторами, которые оказывают на нее влияние. В рамках фундаментального анализа определяются важные внутрифирменные и внешние факторы. В отличие от логико-дедуктивного метода эмпирико-индуктивный метод обобщает опыт, связанный с предыдущими заемщиками, и применяют его для принятия решений в отношении новых кредитов. Эмпирико-индуктивный метод основывается на предположении о том, что на основе анализа финансовой отчетности можно судить о развитии кредитоспособности заемщика в будущем. Для этого математико-статистическими методами определяются индикаторы, которые отражают типичные признаки различных кредитных историй, и вырабатываются методические рекомендации для принятия решений. Обобщая опыт оценки и анализа кредитоспособности, следует выделить наиболее популярные методы. В английских банках используются системы РАRSЕR или САМРАRI:

В практике американских банков применяется «правило пяти си»:

Заметим, что американская система больше ориентирована на возможности возмещения потерь по ссудам, тогда как английская методика обращена на саму сделку, под которую испрашивается кредит. Только методика PARSER предусматривает расчет вознаграждения банка, исходя из качества кредита. Конкретные значения показателей и способы расчета риска различаются в зависимости от ситуации. Результатом расчета является уровень риска потенциального кредита, выраженный в процентах или в виде рейтинга. Все эти методики могут быть использованы только на начальном этапе анализа, так как дают лишь статическую, моментную характеристику заемщика и не раскрывают полностью его поведение в процессе использования кредита. Анализ кредитоспособности заемщика должен носить комплексный характер и раскрывать все стороны деятельности заемщика. Для этого в современной банковской практике используются в сочетании три метода: анализ на основе системы финансовых коэффициентов, анализ денежных потоков и анализ делового риска клиента. Оценка кредитоспособности на основе системы финансовых коэффициентов предполагает расчет пяти групп таких показателей: Коэффициенты ликвидности Коэффициент текущей ликвидности показывает, располагает ли клиент банка достаточными средствами для погашения краткосрочных долговых обязательств. Банковская практика ориентируется на нормативный уровень данного коэффициента при оценке кредитоспособности заемщика в диапазоне от 1, до 2,0, что обусловлено экономическим смыслом данного коэффициента: все текущие обязательства клиента с точки зрения его кредито- и платежеспособности должны хотя бы в один раз покрываться текущими активами. Соответственно, чем выше значение коэффициента, тем выше финансовая устойчивость клиента. С другой стороны, если коэффициент текущей ликвидности превышает 2,0, то это может свидетельствовать о недостатке или отсутствии у заемщика собственных средств, что с точки зрения банка является неблагоприятным сигналом, указывающим на меньшую заинтересованность клиента в результатах своей деятельности. Коэффициент быстрой ликвидности показывает, может ли заемщик вовремя высвободить из своего оборота денежные средства для погашения долга. Его нормативный уровень для клиентов должен быть более 0,6. Коэффициенты оборачиваемости Их может быть несколько, в частности, оборачиваемость дебиторской задолженности, оборачиваемость запасов, оборачиваемость активов, основных средств. Рассматриваемые в динамике, эти показатели позволяют дополнительную оценку финансовой устойчивости клиента. Коэффициенты финансовой устойчивости; Позволяют оценить степень обеспеченности клиента собственным капиталом и общую относительную зависимость от привлеченных источников финансирования. Используется несколько разновидностей, например, отношение задолженности к капиталу. Коэффициенты прибыльности; Характеризуют уровень доходности и рентабельности, включая прибыльность капитала и норму прибыли на одну акцию. Показатели доходности определяются как соотношения между различными вариантами прибыли и выручки от реализации; показатели рентабельности – доля прибыли на активы или капитал. Показывают эффективность использования всех средств, в том числе привлеченных. Коэффициенты обслуживания долга Например, коэффициент покрытия процента показывает, во сколько раз полученная предприятием прибыль превышает расходы по уплате процентов за соответствующий период. Из всего многообразия финансовых коэффициентов банк выбирает несколько наиболее значимых для него и присваивает им определенные веса в зависимости от степени значимости. В сумме веса всех основных коэффициентов равны 1 (или 100 %). Степень значимости определяется на основе экономического значения показателей, кредитной политик банка, сложившейся ситуации, факторов снижения уровня кредитоспособности клиентов банка. В итоге банк делает заключение о классе кредитоспособности заемщика. Класс кредитоспособности определяется исходя из рейтинга в баллах, рассчитанного на базе основных и дополнительных коэффициентов. Набор основных показателей не изменяется в течение длительного периода. Дополнительные коэффициенты могут пересматриваться в каждом конкретном случае. Класс каждого показателя устанавливается путем сопоставления фактического значения коэффициента с его нормативным уровнем. Нормативные уровни разрабатываются каждым банком исходя из накопленной статистической информации. Рейтинг в баллах, рассчитанный по основным коэффициентам, позволяет определить класс кредитоспособности приблизительно (например, I класс – 100-150 баллов, II – 151-250 баллов, III – 251-300 баллов и т. д.). Более точное заключение делается с учетом дополнительных показателей. Класс кредитоспособности клиента в дальнейшем принимается банком во внимание при: Разработке шкалы процентных ставок. Определении режима и условий кредитования. Оценке качества ссуд, составляющих кредитный портфель. Анализе финансовой устойчивости банка. Одной из простейших количественных методик оценки кредитоспособности предприятий является предложение российским экономистам методика, основанная на расчете трех показателей: Коэффициента ликвидности (Кл). Коэффициента покрытия (Кп). Коэффициента обеспеченности собственными средствами (Косс). Коэффициент ликвидности предназначен для оценки способности заемщика оперативно высвободить из оборота денежные средства и погасить долговые обязательства: Кл = ликвидные средства / краткосрочные обязательства Коэффициент покрытия используется для оценки предела кредитования данного клиента. Если коэффициент покрытия меньше 1, следует прекратить выдачу ссуд или потребовать гарантию: Кп = Текущие активы / Краткосрочные обязательства Коэффициент обеспеченности собственными оборотными средствами включен в систему оценочных показателей в связи с исторически сложившейся в России проблемой заниженности нормативов собственных оборотных средств. Хотя эти нормативы в настоящее время отменены, проблема остается. Вообще, чем больше размер собственных оборотных средств, тем выше способность клиента в срок рассчитаться по своим долговым обязательствам: Косс = Собственные оборотные средства / Текущие активы После расчета указанных коэффициентов им присваиваются классы (I – III) исходя из их фактических значений, по табл. 4. Таблица 4 1 2 |