Автоматизация комплекса. Автоматизация комплекса задач по учету движения товаров. Методологические аспекты учета движения товаров в торговле

Скачать 3.66 Mb. Скачать 3.66 Mb.

|

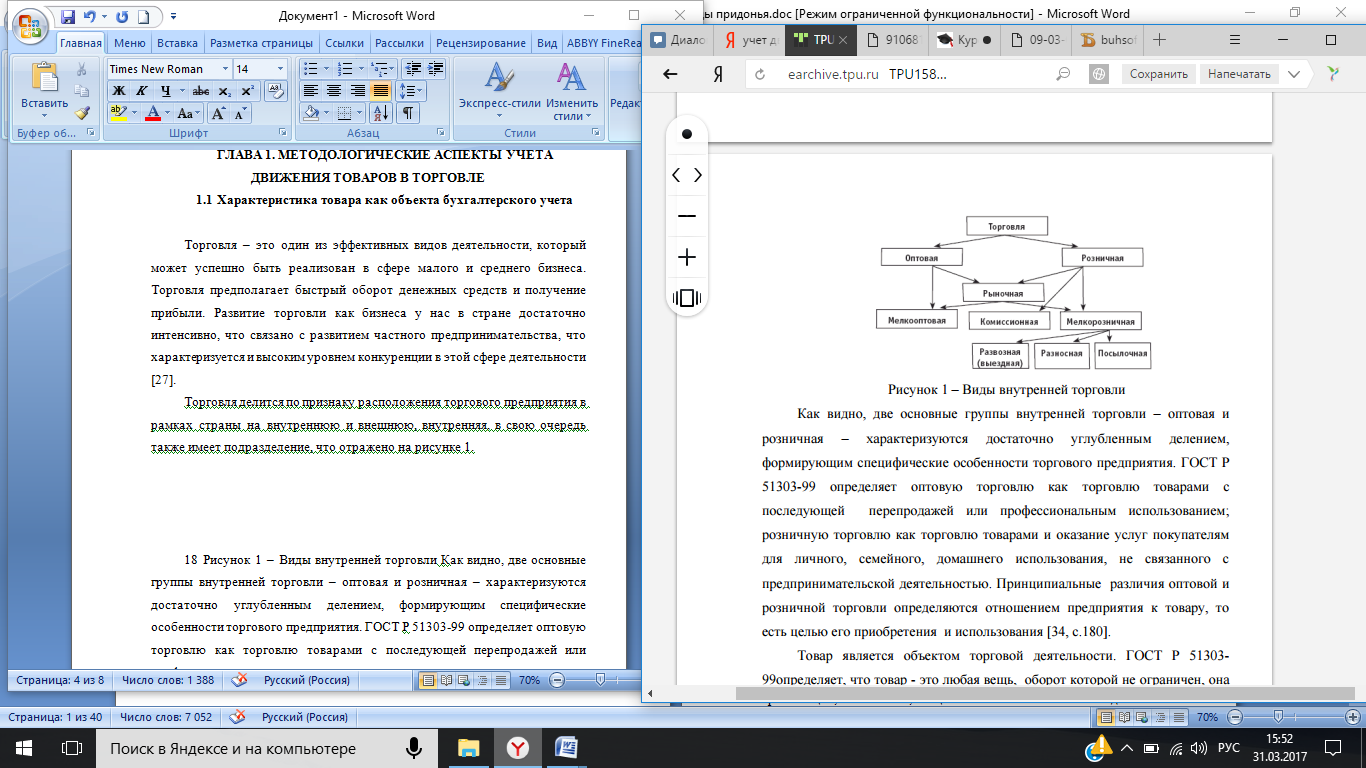

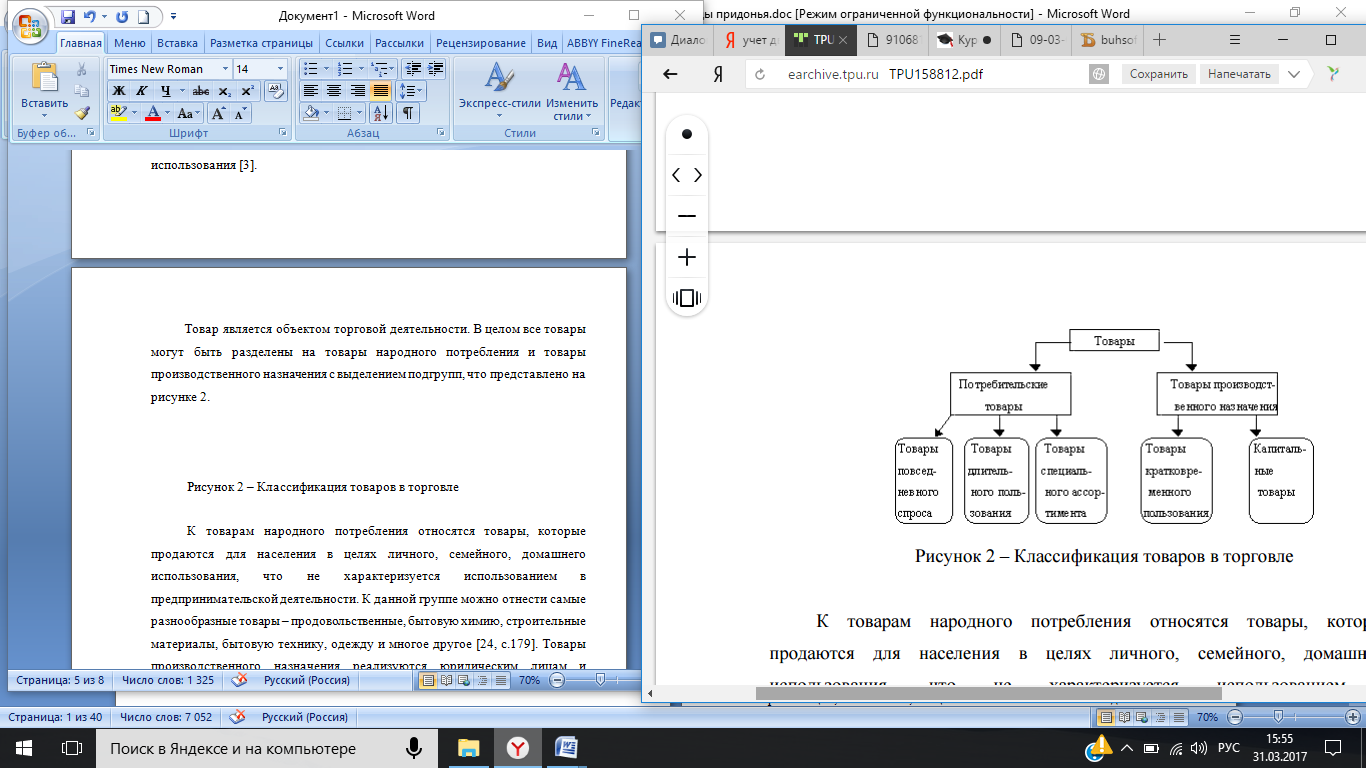

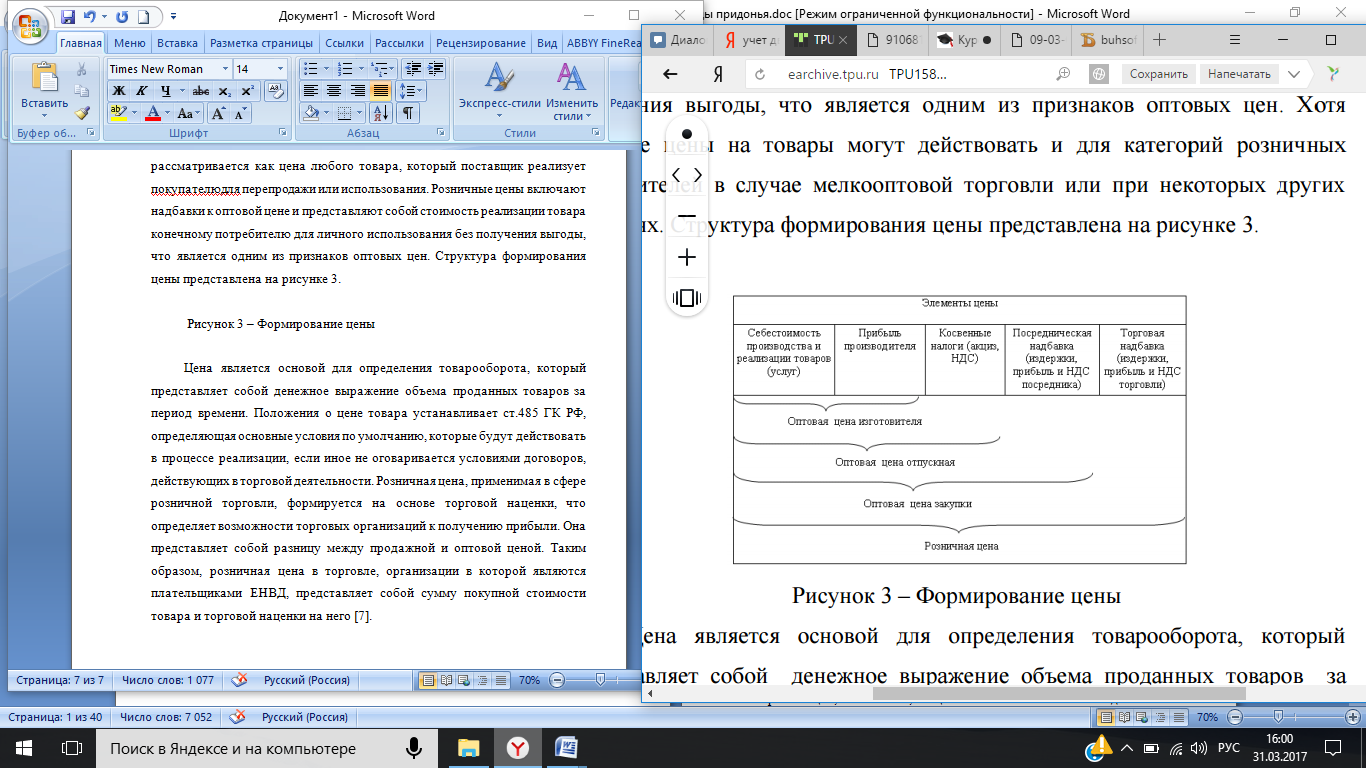

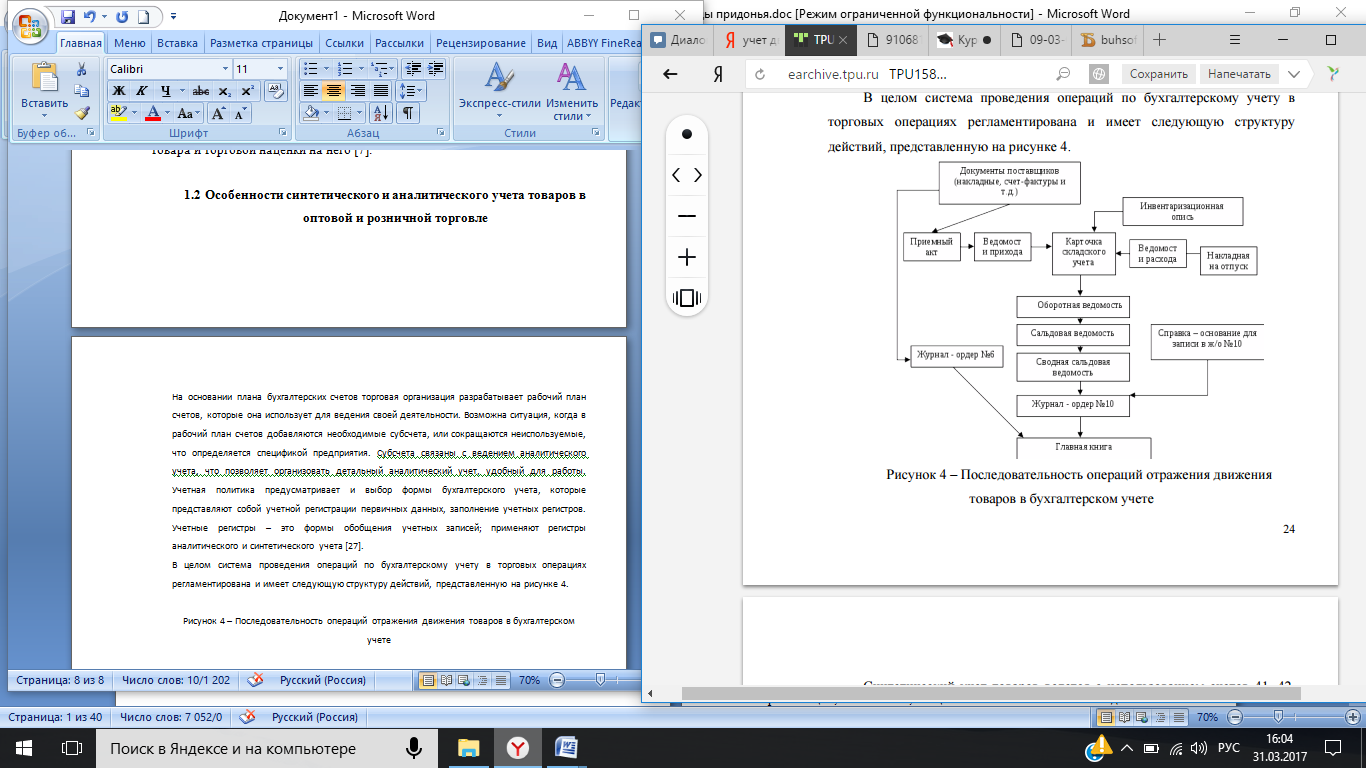

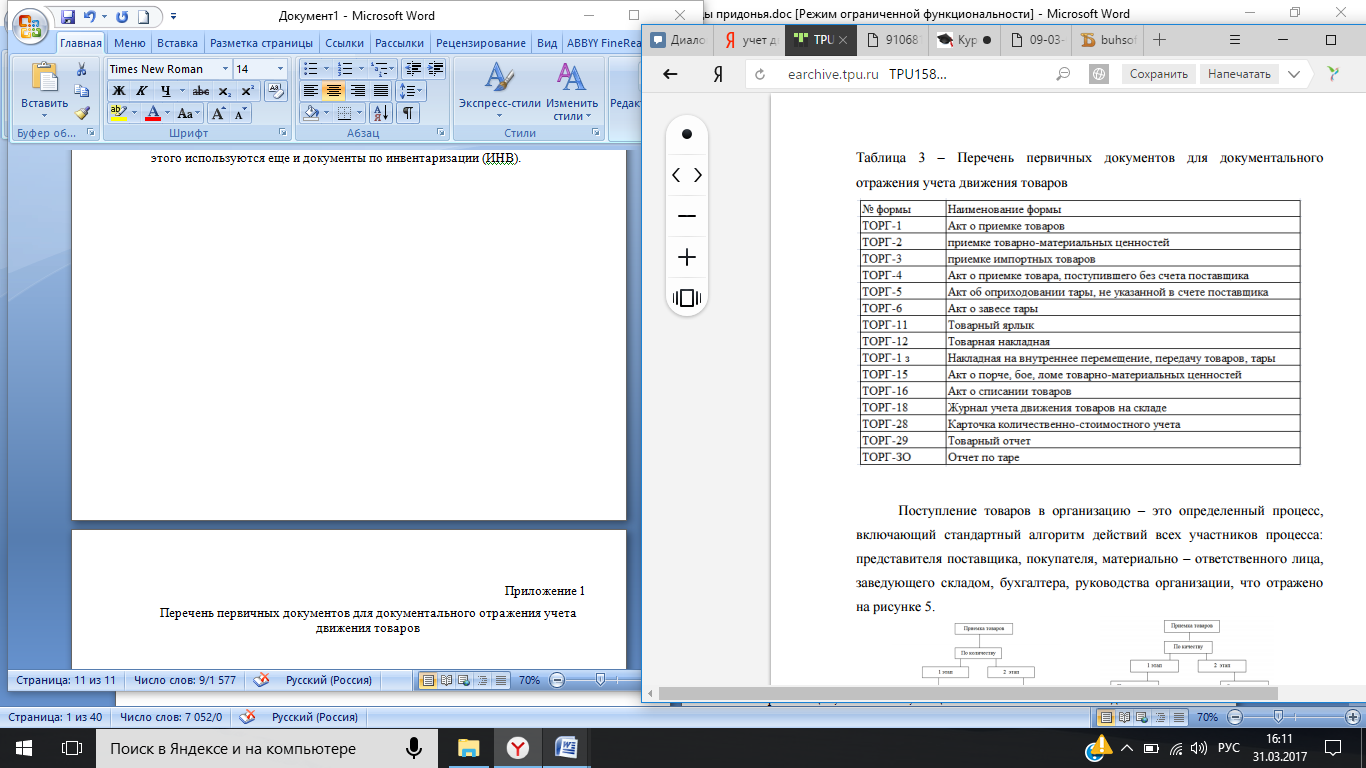

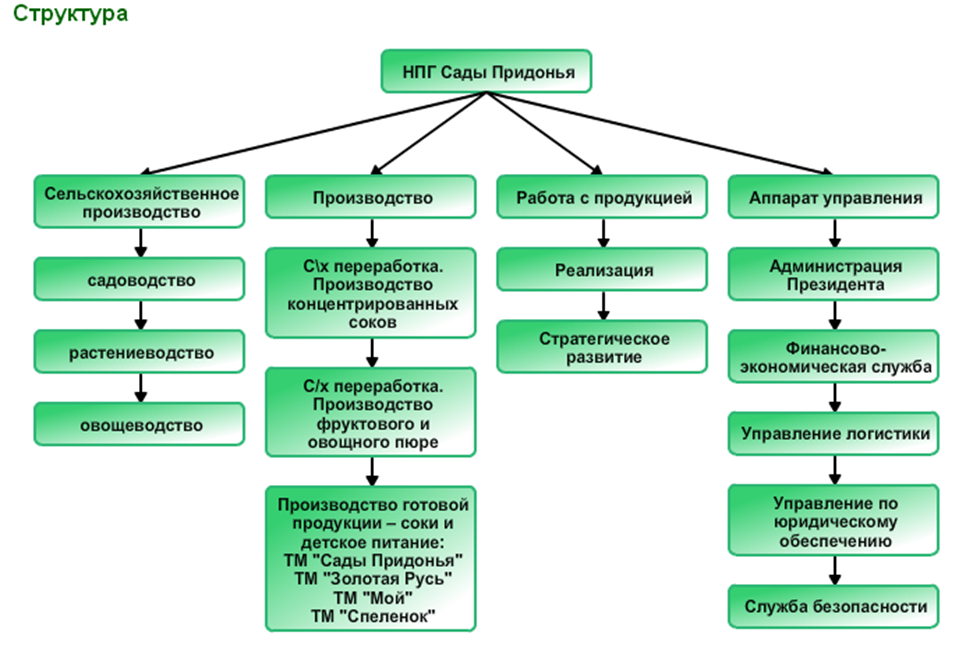

1 2 С  ОДЕРЖАНИЕ ОДЕРЖАНИЕВВЕДЕНИЕ…………………………………………………………………3 ГЛАВА 1. МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА ДВИЖЕНИЯ ТОВАРОВ В ТОРГОВЛЕ ………………………………………………………..5 Характеристика товара как объекта бухгалтерского учета..........5 Особенности синтетического и аналитического учета товаров в оптовой и розничной торговле…………...............................................................9 Документальное оформление операций по движению товаров……………………………………………………………………………11 ГЛАВА 2. УЧЕТ ДВИЖЕНИЯ ТОВАРОВ В ОАО « «НПГ» САДЫ ПРИДОНЬЯ»……………………………………………………………………. 14 2.1. Организационно-экономическая характеристика ОАО « «НПГ» Сады Придонья»…………………………………………………........................14 2.2 Документальное оформление учета движения товаров …………18 ГЛАВА 3. АВТОМАТИЗАЦИЯ КОМПЛЕКСА ЗАДАЧ ПО УЧЕТУ ДВИЖЕНИЯ ТОВАРОВ………………………………………………………..22 ЗАКЛЮЧЕНИЕ ………………………………………………………….30 СПИСОК ЛИТЕРАТУРЫ……………………………………................33 ПРИЛОЖЕНИЯ…………………………………………………………...36 ВВЕДЕНИЕ Розничная торговля связанна с реализацией товаров для их использования в личных целях, не связанных с предпринимательской деятельностью. одним и центральных моментов при осуществлении торговой деятельности является система учета товаров. Под учетом движения товаров понимаются приходные и расходные операции. С развитием современных методов учета, автоматизация розничной торговли начала предоставлять новейшие способы учета и планирования. Это управление закупками, запасами, продажами, денежными средствами, планирование доходов и расходов и прочие функции. Актуальность рассматриваемой темы заключается не только в ее практической значимости, но и в особенностях учета, которые присутствуют в каждом отдельно взятом магазине. Кроме того, сфере розничной торговли компьютерной техникой имеет и специфические требования к информационным системам учета товаров, например, учет комплектования системных блоков, серийных номеров, гарантийного обслуживания. Все это послужило основой для выбора цели исследования. Цель исследования – разработка автоматизированной информационной системы учета движения товара на примере конкретного предприятия. Для достижения поставленной цели необходимо решение следующих задач: – рассмотреть методологические аспекты учета движения товаров в розничной торговле; – проанализировать систему учета движения товаров в ОАО «НПГ «Сады Придонья»; – разработать и описать автоматизированную информационную систему учета движения товара. Объект исследования: ОАО «НПГ «Сады Придонья». Предмет исследования: автоматизированная информационная система учета движения товара в ОАО «НПГ «Сады Придонья». Методологической основой исследования являются системный и функционально-структурный метод исследования, сравнительный анализ, табличные и графические приемы, статистические методики анализа данных. Нормативно-правовой базой исследования являются нормативные и правовые акты Российской Федерации, органов региональной власти, регламентирующие деятельность финансовой сферы, а также программы развития финансового сектора экономики и аналитические записки. Эмпирическую базу исследования составили материалы Федеральной службы государственной статистики, оперативная и годовая отчетность ОАО «НПГ «Сады Придонья», компьютерная и электронная информация. Цель и задачи написания работы определили ее структуру, которая состоит из введения, трех глав, включающих пять параграфов, заключения, списка литературы, включающего 31 библиографических источников. ГЛАВА 1. МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УЧЕТА ДВИЖЕНИЯ ТОВАРОВ В ТОРГОВЛЕ Характеристика товара как объекта бухгалтерского учета Торговля – это один из эффективных видов деятельности, который может успешно быть реализован в сфере малого и среднего бизнеса. Торговля предполагает быстрый оборот денежных средств и получение прибыли. Развитие торговли как бизнеса у нас в стране достаточно интенсивно, что связано с развитием частного предпринимательства, что характеризуется и высоким уровнем конкуренции в этой сфере деятельности [27]. Торговля делится по признаку расположения торгового предприятия в рамках страны на внутреннюю и внешнюю, внутренняя, в свою очередь также имеет подразделение, что отражено на рисунке 1.  Рисунок 1 – Виды внутренней торговли Как видно, две основные группы внутренней торговли – оптовая и розничная – характеризуются достаточно углубленным делением, формирующим специфические особенности торгового предприятия. Принципиальные различия оптовой и розничной торговли определяются отношением предприятия к товару, то есть целью его приобретения и использования [3]. Товар является объектом торговой деятельности. В целом все товары могут быть разделены на товары народного потребления и товары производственного назначения с выделением подгрупп, что представлено на рисунке 2.  Рисунок 2 – Классификация товаров в торговле К товарам народного потребления относятся товары, которые продаются для населения в целях личного, семейного, домашнего использования, что не характеризуется использованием в предпринимательской деятельности [24]. Товары производственного назначения реализуются юридическим лицам и индивидуальным предпринимателям для использования в хозяйственной деятельности. Товары подразделяются на классы, группы, виды и разновидности [25]. Класс определяется как совокупность товаров, которые имеют одинаковое функциональное назначение: автомобильные товары, швейные товары, продовольственные товары. Группа товаров – это определенная часть товаров конкретного класса, которые обладают одинаковым по смыслу составом потребительских свойств и показателей: обувь, верхняя одежда, 20 лакокрасочные товары и т.п. Вид товаров – это комплекс товаров одной группы, которые объединяются одним названием и назначением: куртки, молоко, мука, хлеб, столы, шкафы, краски, обои и пр. Разновидность товаров определяется по выделению частных признаков, которые позволяют отличить товары одни от других в рамках одного вида. То есть для определения разновидностей используются признаки модели, артикула, марки или сорта в зависимости от категории товаров. Наличие товаров характеризуется через показатель ассортимента, который позволяет выделить набор товаров, объединенных по какому-то признаку. В торговом ассортименте выделяют направления: основной, сопутствующий, простой, развернутый, сложный, широкий, углубленный и пр. [4]. Ассортимент характеризуется показателями и структурой Показатель позволяет отразить количественную характеристику свойств ассортимента товаров, а структура ассортимента, выражаемая в процентах, характеризует выделение групп товаров в общем ассортименте. Для бухгалтерского учета важно определение товара по положениям НК РФ. П.3 ст. 38 гл. 7 НК РФ определяет, что товаром в целях налогообложения является любое имущество, которое реализуется или предназначено для реализации. Что касается сферы внешней торговли, то понятие товара определяется в соответствии с положениями Таможенного кодекса РФ [4]. В процессе реализации торговых операций товар поступает в торговую организацию (магазин), где обеспечивается его хранение до момента продажи и непосредственная реализация потребителю. На этом этапе важно обеспечение условий хранения и продажи товаров, которые зависят от вида и группы товаров. Основной целью на этапе хранения и последующей реализации является обеспечение сохранности товара, потребительских свойств. Движение товаров именно в рамках торговых организаций, начиная с момента поступления и оприходования, и заканчивая реализацией потребителю, имеет свои особенности, которые будут рассмотрены в следующих разделах [8]. Стоимость товара для потребителя выражает его цена, которые делятся на розничные, оптовые и закупочные. Закупочная цена характерна для сельскохозяйственной продукции, она отражает цену приобретения продукции у производителя. Закупочная и оптовая цены по смыслу похожи друг на друга, но оптовая цена рассматривается как цена любого товара, который поставщик реализует покупателюдля перепродажи или использования. Розничные цены включают надбавки к оптовой цене и представляют собой стоимость реализации товара конечному потребителю для личного использования без получения выгоды, что является одним из признаков оптовых цен. Структура формирования цены представлена на рисунке 3.  Рисунок 3 – Формирование цены Цена является основой для определения товарооборота, который представляет собой денежное выражение объема проданных товаров за период времени. Положения о цене товара устанавливает ст.485 ГК РФ, определяющая основные условия по умолчанию, которые будут действовать в процессе реализации, если иное не оговаривается условиями договоров, действующих в торговой деятельности. Розничная цена, применимая в сфере розничной торговли, формируется на основе торговой наценки, что определяет возможности торговых организаций к получению прибыли. Она представляет собой разницу между продажной и оптовой ценой. Таким образом, розничная цена в торговле, организации в которой являются плательщиками ЕНВД, представляет собой сумму покупной стоимости товара и торговой наценки на него [7]. Особенности синтетического и аналитического учета товаров в оптовой и розничной торговле На основании плана бухгалтерских счетов торговая организация разрабатывает рабочий план счетов, которые она использует для ведения своей деятельности. Возможна ситуация, когда в рабочий план счетов добавляются необходимые субсчета, или сокращаются неиспользуемые, что определяется спецификой предприятия. Субсчета связаны с ведением аналитического учета, что позволяет организовать детальный аналитический учет, удобный для работы. Учетная политика предусматривает и выбор формы бухгалтерского учета, которые представляют собой учетной регистрации первичных данных, заполнение учетных регистров. Учетные регистры – это формы обобщения учетных записей; применяют регистры аналитического и синтетического учета [27]. В целом система проведения операций по бухгалтерскому учету в торговых операциях регламентирована и имеет следующую структуру действий, представленную на рисунке 4.  Рисунок 4 – Последовательность операций отражения движения товаров в бухгалтерском учете Синтетический учет товаров ведется с использованием счетов 41, 42, 45, 90. Основным счетом, который используется для отражения состояния товаров и их движения в торговле является счет 41 «Товары». Он используется для обобщения информации, которая характеризует наличие и движение товаров, которые относятся к категории товаров и должны быть реализован. Счет 41 активный, сальдо по нему дебетовое, дебет отражает поступление товара и тары, а кредит – выбытие. В учетной политике закрепляется способ учета товаров: по покупным ценам; по фактической себестоимости; по учетным ценам; по продажным ценам. Покупные цены характерны для использования предприятиями оптовой торговли. В розничной торговле используются метод учета по фактической стоимости или по продажным ценам, которые предполагают выделение торговой наценки. Последний применяется не слишком часто в практике. При поступлении товаров из стоимости фактического приобретения должен быть выделен НДС по ставке, установленной на данный вид товаров. После перечисления оплаты продавцу товаров НДС принимается к вычету. Для учета наценок при приобретение по продажным ценам используется счет 42 «Торговая наценка», который используется только в кредитовой части проводок. Суммы наценок при выбытии товаров по разным причинам сторнируются с кредита счета 42. Если выручка от продажи товаров по разным причинам не может быть какое – то время, то используется счет 45 «Товары отгруженные», который учитывает особенности перехода права собственности на товар. Это также характерно для оптовой торговли. Счет активный, поэтому отражение движения товаров по нему совпадает с движением по счету 41, рассмотренному выше. Аналитический учет ведется по местонахождению товаров и в разрезе товаров. После получения оплаты, т.е. момента фактического получения выручки от реализации, товар списывается на счет 41, то есть отражается его фактическое выбытие. Торговля – это основной вид деятельности магазинов, в связи с этим на предприятиях торговли также используется счет 90 «Продажи», который позволяет отразить фактическую себестоимость реализованных товаров, право собственности на которые переходит к покупателю. В процессе движения и реализации товаров в торговых организация формируются издержки обращения, отражаемые на счете 44 «Издержки обращения», на который относят расходы и потери, которые связаны с процессом реализации товаров. 1.3. Документальное оформление операций по движению товаров Все операции в бухгалтерском учете подтверждаются первичными документами. В торговле выделяют следующие основные стадии в движение товаров: поступление товаров и продажа [5]. Для документального отражения используются стандартные формы документов (ТОРГ), которые приведены на рисунке 5.  Рисунок 5 - Перечень первичных документов для документального отражения учета движения товаров Основанием для отражения операции по приобретению товаров являются договора купли- продажи. Товары поступают в организацию с сопроводительными документами - товарными накладными и счет – фактурами. Товарные накладные могут рассматриваться и как приходные, и как расходные документы. Расходным документом накладная является для поставщика, который отпускает товар; приходным – для покупателя, т.е. для самой торговой организации. Для него она является основанием для операции оприходования товара [25]. Периодическое проведение инвентаризации в торговых предприятиях позволяет выявить недостачи и излишки товаров, их большое количество и значимость делает инвентаризацию необходимой. Расхождения отражаются в том отчетном периоде, в котором проводилась инвентаризация. Инвентаризация 40 проводится либо в сроки, установленные законодательно, либо планово или внепланово, в соответствии с графиком инвентаризаций в торговом предприятии. Так как инвентаризация товаров на складе торговой организации – это очень трудоемкий процесс, то проведение инвентаризации осуществляет инвентаризационная комиссия [10]. Процесс проведения инвентаризации делится на 4 этапа: - подготовительный - натуральная и документальная проверка - сравнительно-аналитический - заключительный. Движение товаров на момент проведения инвентаризации останавливается полностью, основанием для движения не может служить даже продажа этого товара. В условиях автоматизации учета процесс инвентаризации несколько облегчается, так как возможно использовать сканер. После окончания инвентаризации все оформленные и подписанные документы передаются в бухгалтерию. Отражение результатов инвентаризации производится в сличительных ведомостях (форма ИНВ - 19), которые позволяют определить расхождения данных бухгалтерского учета и инвентаризационных описей. Ведомость составляется в двух экземплярах. Один хранится в бухгалтерии, второй передается МОЛ [4]. Если в процессе проведения инвентаризации обнаружена недостача или порча товаров, что требует их списания, то составляется «Акт о списании товаров» (форма № ТОРГ-16). Для уценки товаров вследствие морального устаревания, снижении спроса, понижении качества применяется «Акт об уценке товарно-материальных ценностей» (форма № МХ-15), составляемый в двух экземплярах, один из которых хранится в бухгалтерии, второй – у МОЛ. Он же может прикладываться к товарной накладной, если товар решено продавать по более низким ценам или возвращать поставщику. ГЛАВА 2. УЧЕТ ДВИЖЕНИЯ ТОВАРОВ В ОАО « «НПГ» САДЫ ПРИДОНЬЯ» 2.1. Организационно-экономическая характеристика ОАО « «НПГ» Сады Придонья» ОАО «Национальная продовольственная группа «Сады Придонья» - лидер в России по производству плодов и является одним из ведущих предприятий отечественного агропромышленного комплекса. Основной целью деятельности ОАО « «НПГ» Сады Придонья» является получение прибыли в интересах акционеров за счет ведения коммерческой и хозяйственной деятельности в порядке и на условиях, определяемых действующим законодательством РФ. Главными видами деятельности ОАО « «НПГ» Сады Придонья» являются: производств соковой продукции и иных напитков, продукции для детского питания, иных продуктов питания; реализация соковой продукции и иных напитков, продукции для детского питания, иных продуктов питания; производство и переработка сельскохозяйственной продукции; реализация произведенной и переработанной сельскохозяйственной продукции; хранение сельскохозяйственной продукции; оптовая и розничная торговля продовольственными и непродовольственными товарами; торговая, торгово-закупочная, посредническая, комиссионная деятельность, в том числе организация предприятий розничной торговли. Размер уставного капитала ОАО « «НПГ» Сады Придонья» составляет 63 623 800 рублей. Уставный капитал состоит из 6 362 380 обыкновенных именных акций, приобретенных акционерами номинальной стоимостью по 10 рублей каждая. Высшим органом управления ОАО « «НПГ» Сады Придонья» является общее собрание его участников. Руководство текущей хозяйственной и коммерческой деятельностью общества осуществляет Президент. Схема управления деятельностью общества имеет функциональное разделение, предполагающее обособление отдельных функций и выделение работников для их выполнения. С учетом этого весь персонал предприятия подразделяется на три категории: административно-управленческий, торгово-оперативный и вспомогательный. Общая структура ОАО « «НПГ» Сады Придонья» представлена на рисунке 6.   Рисунок 6 - Структура ОАО « «НПГ» Сады Придонья» Важным фактором для экономической характеристики ОАО « «НПГ» Сады Придонья» является финансовое состояние, то есть способность предприятия финансировать свою деятельность, размещать и использовать средства, которые пополняются за счет прибыли, а также скорости оборота производственных фондов. Формирование более полной картины состояния экономики предприятия способствует анализ размеров производства и основных экономических показателей деятельности предприятия. Для этого необходимо ознакомиться с размерами самого предприятия, представленными в таблице 1. Таблица 1 Параметры и основные экономические показатели развития ОАО « «НПГ» Сады Придонья» за 2013-2015 гг.

На протяжении рассматриваемого периода наблюдается увеличение выручки предприятия на 2898978тыс.руб. или на 31%, что говорит о функционировании предприятия. Вследствие увеличения полученной выручки, произошло увеличение и ее себестоимости на 33%. Стоимость основных средств увеличилась на 31778тыс.руб.,в результате ввода в эксплуатацию нового оборудования. Площадь сельскохозяйственных угодий с каждым годом расширяется, и к 2015г. увеличилась на 3056га, по сравнению с 2013г. что говорит о расширении производства предприятия. На фоне расширения производства, на предприятии увеличилось и количество сотрудников на 64чел. На фоне увеличения производства, наблюдается отрицательная тенденция чистого дохода (на 101756тыс.руб.) и прибыли (на 86645тыс.руб.), которая связана с увеличением себестоимости продукции и не получения плановой прибыли. В связи с этим рентабельность также сокращалась и к 2015г. совокупная рентабельность составила 3,97%, что меньше чем в 2013г. на 2,98%. Таким образом, предприятию необходимо проводить мероприятия по наращиванию его рентабельности и увеличения прибыли. В активе компании находится портфель таких брендов, как: «Сады Придонья»; «Золотая Русь»; «Спеленок»; «Мой»; «Сочный мир». Производство многих продуктов может быть выделено в качестве совершенно самостоятельного, сосредоточенного на узкоспециализированных предприятиях. Правильный вывод о специализации хозяйства можно сделать по структуре объема продаж, определенной в среднем за 3 года, в таблице 2. Таблица 2 Состав и структура выручки ОАО « «НПГ» Сады Придонья» за 2013-2015 гг.

Предприятие занимается переработкой плодовой продукции собственного производства, от которых и получает основную сумму выручки. Основную структуру выручки предприятие получает от реализации переработанной продукции собственного производства, это более 94%, остальная часть выручки относится на товары. На основании этого можно сделать вывод, что предприятие является узкоспециализированным. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и, таким образом, характеризуется системой абсолютных и относительных показателей. Далее рассчитаем абсолютные и относительные показатели финансовой устойчивости предприятия (табл.3). Таблица 3 Значения показателей финансовой устойчивости ОАО « «НПГ» Сады Придонья»

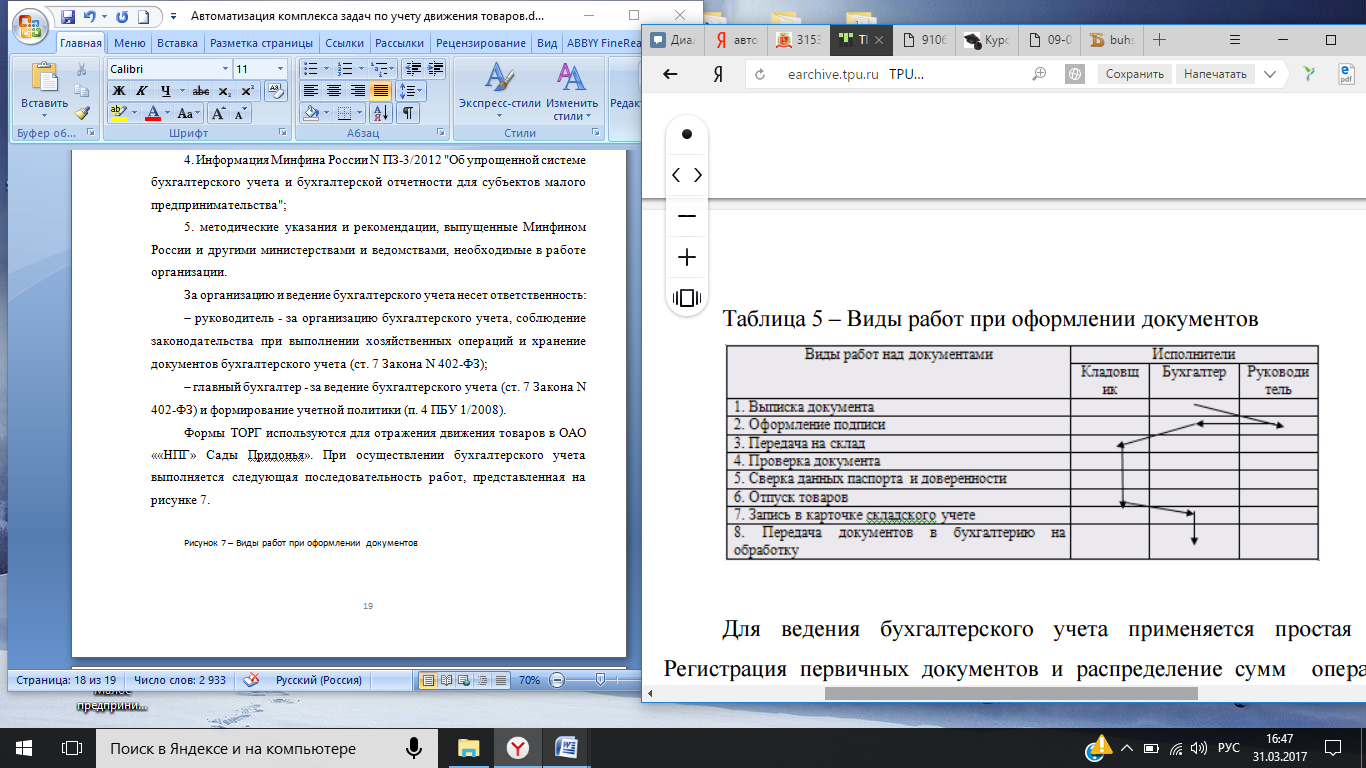

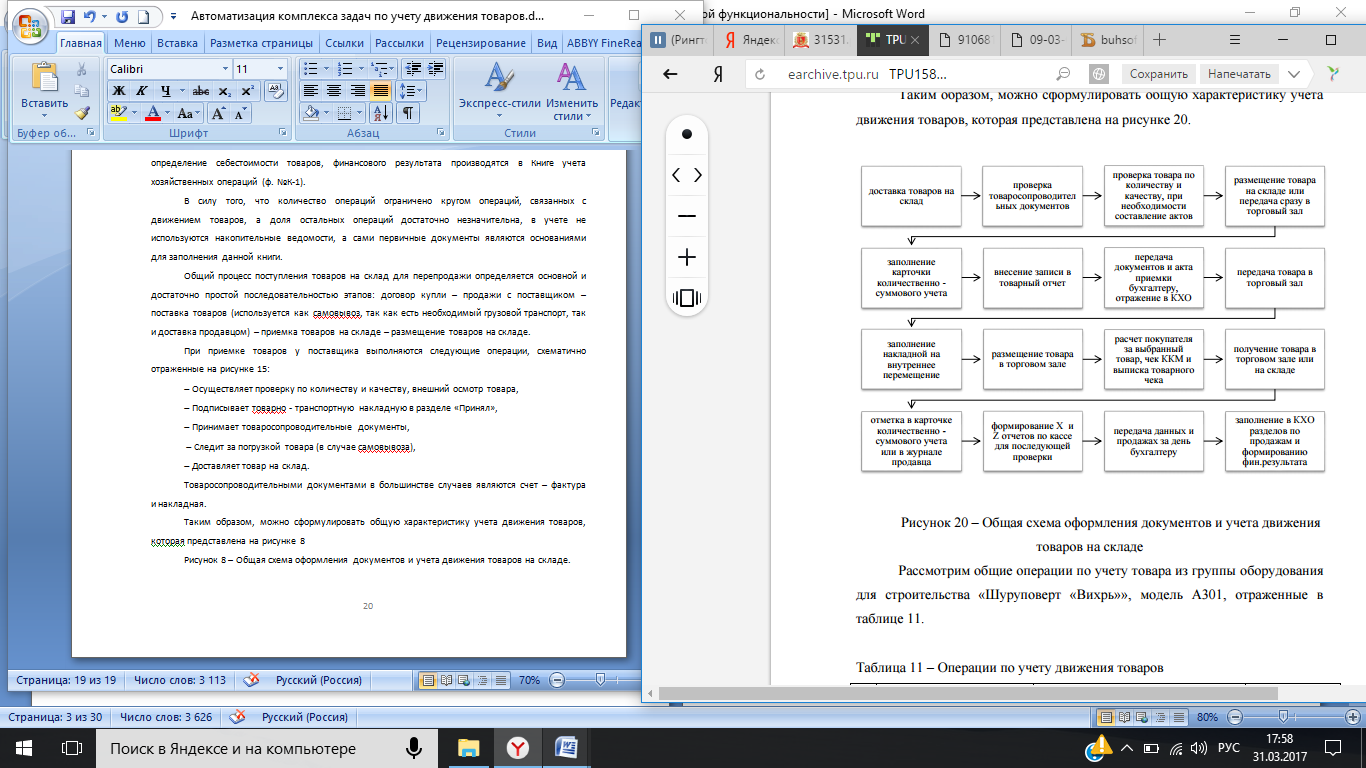

Одним из основополагающих индикаторов финансовой устойчивости организации, как известно, выступают собственные оборотные средства. Они принимают участие при расчете большинства относительных и абсолютных показателей финансовой устойчивости предприятия. Исходя из данных таблицы 3, можно делать вывод об устойчивом финансовом положении ОАО ««НПГ» Сады Придонья», поскольку собственных оборотных средств достаточно для покрытия величины запасов и затрат. 2.2.Документальное оформление учета движения товаров Учетная политика ОАО ««НПГ» Сады Придонья» утверждается ежегодно. Основные положения учетной политики магазина содержат следующую информацию: Нормативные акты: 1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н); 2. План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н); 3. перечень ПБУ, которые будут применяться в учете; 4. Информация Минфина России N ПЗ-3/2012 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства"; 5. методические указания и рекомендации, выпущенные Минфином России и другими министерствами и ведомствами, необходимые в работе организации. За организацию и ведение бухгалтерского учета несет ответственность: руководитель - за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций и хранение документов бухгалтерского учета (ст. 7 Закона N 402-ФЗ); главный бухгалтер - за ведение бухгалтерского учета (ст. 7 Закона N 402-ФЗ) и формирование учетной политики (п. 4 ПБУ 1/2008). Формы ТОРГ используются для отражения движения товаров в ОАО ««НПГ» Сады Придонья». При осуществлении бухгалтерского учета выполняется следующая последовательность работ, представленная на рисунке 7.  Рисунок 7 – Виды работ при оформлении документов На предприятии применяются следующие автоматизированные программы: «1С:Бухгалтерия» и «1С:Склад». Для ведения бухгалтерского учета в ОАО ««НПГ» Сады Придонья» применяется простая форма. Регистрация первичных документов и распределение сумм операций по счетам, определение себестоимости товаров, финансового результата производятся в Книге учета хозяйственных операций (ф. №К-1). В силу того, что количество операций ограничено кругом операций, связанных с движением товаров, а доля остальных операций достаточно незначительна, в учете не используются накопительные ведомости, а сами первичные документы являются основаниями для заполнения данной книги. Общий процесс поступления товаров на склад для перепродажи определяется основной и достаточно простой последовательностью этапов: договор купли – продажи с поставщиком – поставка товаров (используется как самовывоз, так как есть необходимый грузовой транспорт, так и доставка продавцом) – приемка товаров на складе – размещение товаров на складе. При приемке товаров у поставщика выполняются следующие операции: Осуществляет проверку по количеству и качеству, внешний осмотр товара, Подписывает товарно - транспортную накладную в разделе «Принял», Принимает товаросопроводительные документы, Следит за погрузкой товара (в случае самовывоза), Доставляет товар на склад. Товаросопроводительными документами в большинстве случаев являются счет – фактура и накладная. Таким образом, можно сформулировать общую характеристику учета движения товаров в ОАО ««НПГ» Сады Придонья», которая представлена на рисунке 8.  Рисунок 8 – Общая схема оформления документов и учета движения товаров на складе в ОАО ««НПГ» Сады Придонья» В первые годы работы ОАО ««НПГ» Сады Придонья» на складе учет движения сырья осуществлялся с помощью Microsoft Excel, но с увеличением объемов производства этот способ учета стал неприемлем, в связи с громоздкостью и длительным временем обработки поступающей информации, было принято решение об автоматизации комплекса задач учета движения сырья по данному направлению работы. Для работы на складе используется специально написанная для данного направления база данных, позволяющая вести учет движения сырья на складе, а также возможно оперативное информирование вышестоящих органов об остатках сырья в производстве и на складе. Возможен просмотр номенклатуры сырья, поставщиков и цехов производства. 1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||