кадастр. Методология ведения государственного кадастра в России Порядок ведения государственного кадастра

Скачать 294.11 Kb. Скачать 294.11 Kb.

|

|

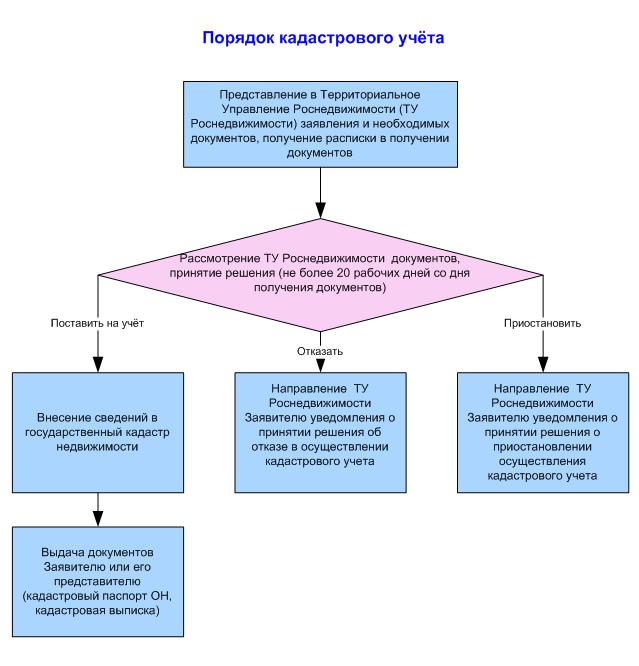

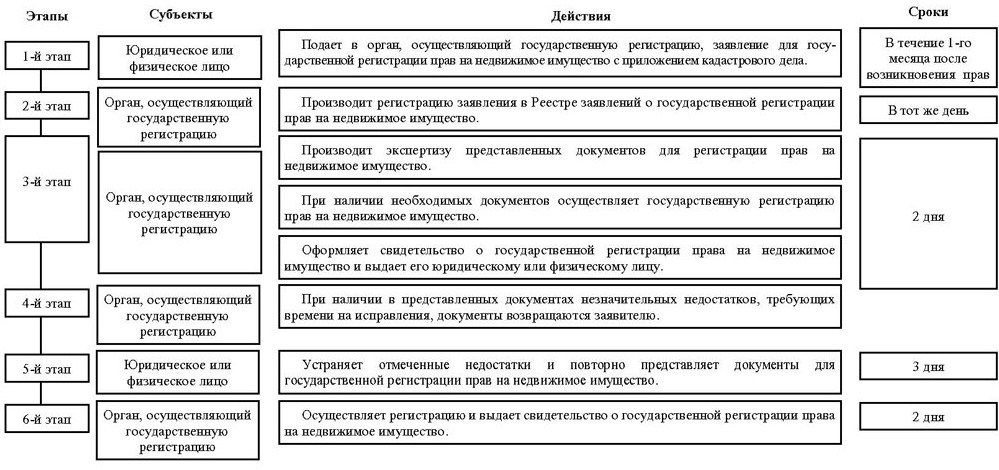

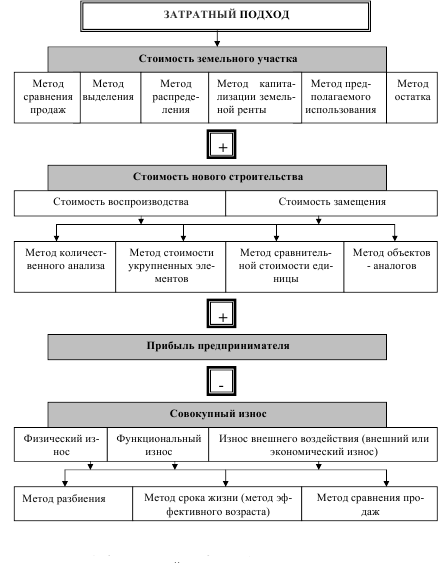

Глава 2. Методология ведения государственного кадастра в России 2.1. Порядок ведения государственного кадастра Опираясь на Федеральный Закон № 221-ФЗ Государственным кадастром недвижимости является систематизированный свод сведений учтенного недвижимого имущества, а также сведений прохождения Государственной границы Российской Федерации, границ между субъектами Российской Федерации, границ муниципальных образований, границ населенных пунктов, территориальных зон и зон с особыми условиями использования территорий, иных предусмотренных настоящим Федеральным законом сведений. Государственный кадастр недвижимости - это федеральный государственный информационный ресурс. Ведение государственного кадастра недвижимости осуществляется на принципах единства технологии его ведения на всей территории Российской Федерации, обеспечения общедоступности и непрерывности актуализации содержащихся в нем сведений, сопоставимости кадастровых сведений со сведениями, которые содержатся в других государственных информационных ресурсах. Ведение государственного кадастра недвижимости осуществляют при помощи бумажных и (или) электронных носителей. При ситуации несоответствия сведений на бумажных носителях и электронных носителях приоритет отдается сведениям на бумажных носителях. Государственный кадастр недвижимости на электронных носителях входит в состав единой федеральной информационной системы, которая объединяет государственный кадастр недвижимости на электронных носителях с Единым государственным реестром прав на недвижимое имущество и сделок с ним на электронных носителях. Кадастровые сведения общедоступны, исключение составляют кадастровые сведения, которые ограничены в доступе федеральным законом. Орган кадастрового учета осуществляет ведение государственного кадастра недвижимости в порядке, который установлен федеральным органом исполнительной власти. Данный исполнительный орган уполномочен осуществлять функции нормативно-правового регулирования в сферы ведения государственного кадастра недвижимости, осуществлять кадастровый учет и кадастровую деятельность. Порядок ведения государственного кадастра недвижимости характеризуется структурой, составом кадастровых сведений и правил внесения кадастровых сведений в Реестр объектов недвижимости, а также структурой, составом и правилами ведения кадастровых дел. Порядком не определяются правила воспроизведения кадастровых сведений на кадастровых картах. Порядок не применим в отношении сооружений, которые расположены на территории более чем одного кадастрового округа. Цель создания ГКН - это обеспечение гражданского оборота недвижимости. Задачи создания ГКН характеризуются: Обеспечением гарантий прав собственников; Обеспечением эффективного сбора налогов на недвижимость; Эффективным и рациональным использованием недвижимости. К основным функциям ГКН относятся: Учетная. Осуществление государственного кадастрового учета объектов недвижимости с целью регистрации прав на них. Фискальная. Формирование налогооблагаемой базы, опирающейся на определение кадастровой стоимости объектов недвижимости, при помощи проведения массовой государственной кадастровой оценки с целью налогообложения. Информационная. Осуществление информационного обеспечения граждан бизнес - сообщества, органов государственной власти и управления достоверными и юридически значимыми сведениями об объектах недвижимости, их правовом положении и кадастровой стоимости. Основные положениям ГКН характеризуются: Государственной регистрацией прав на недвижимое имущество и сделок с ним, которая представляет собой юридический акт признания и подтверждения государством факта существования объекта недвижимости и его индивидуализации в качестве объекта права и налогообложения. Сведениями государственного кадастра недвижимости, имеющими правовой характер. Записями в государственном реестре недвижимости, выступающими как единственное доказательство существования объекта недвижимости в его границах, которые понимаются как пространственные пределы действия прав, а также установленный публично-правовой режим его использования и состав его имущества. Взаимосвязью ГКН с налогообложением выступает следующее: ГКН - это источник сведений по налогооблагаемой базе и налоговой ставке объектов налогообложения; Кадастр недвижимости - это один из основных источников сведений для проведения кадастровой оценки недвижимости; Благодаря публичности сведений кадастра недвижимости существует возможность правообладателям удостоверяться в правильности начисления налогов; Базы данных по кадастровой оценке являются основой для перехода, в будущем, к налогообложению опираясь на рыночную оценку. Взаимосвязью ГКН и отраслевых учетов природных ресурсов выступает следующее: Управление кадастровым учетом недвижимости и отраслевым учетом природных ресурсов осуществляется на единой пространственной основе, что позволяет восполнять сведения о территории; При помощи иерархической схемы кадастра недвижимости существует возможность получения на любых уровнях управления детальных или обобщенных сведений по РФ, субъектам РФ, муниципальным образованиям, кадастровым кварталам; Благодаря информационной связи кадастра недвижимости с иными отраслевыми кадастрами осуществляется точность их ведения; В будущем рассматривается задача информационного восполнения кадастра недвижимости и систем отраслевых кадастров. Взаимосвязью ГКН и государственного прогнозирования и планирования характеризуется следующим: Информационным обеспечением органов власти; Оперативностью доступа к кадастровым данным и их совместимостью с иными государственными информационными ресурсами, что позволяет осуществлять мониторинг состояния недвижимости и прогнозировать развитие различных процессов; Контроль стратегически важных элементов инфраструктуры страны, таких как энергетика, транспортные коммуникации, связь, топливный комплекс осуществляется при помощи кадастровой недвижимости, которая также защищает их в правовом отношении. Государственный кадастр недвижимости характеризуется следующими разделами: реестром объектов недвижимости; кадастровыми делами; кадастровыми картами. Реестром объектов недвижимости является документ, содержащий записи об объектах недвижимости в текстовой форме при помощи описания внесенных в государственный кадастр недвижимости сведений о таких объектах. Кадастровые дела являются совокупностью скомплектованных и систематизированных документов, на основе которых вносятся соответствующие сведения в государственный кадастр недвижимости. Кадастровыми картами являются составленные на единой картографической основе тематические карты. На них в графической и текстовой форме воспроизведены кадастровые сведения, касающиеся земельных участков, зданий, сооружений, объектов незавершенного строительства, прохождения Государственной границы Российской Федерации, границ между субъектами Российской Федерации, границ муниципальных образований, границ населенных пунктов, территориальных зон, зон с особыми условиями использования территорий, кадастрового деления территории Российской Федерации, а также указано местоположение пунктов опорных межевых сетей. Органом кадастрового учета ведутся кадастровые карты, которые предназначены для использования неограниченным кругом лиц (публичные кадастровые карты). Орган нормативно-правового регулирования в сфере кадастровых отношений устанавливает состав сведений публичных кадастровых карт, а также состав сведений иных кадастровых карт и виды таких карт в зависимости от целей их использования. Публичные кадастровые карты размещаются на официальном сайте органа кадастрового учета в сети "Интернет". Внесение кадастровых сведений в Реестр объектов недвижимости выполняется уполномоченными должностными лицами органа кадастрового учета и характеризуется следующими кадастровыми процедурами: внесением сведений о ранее учтенных объектах недвижимости; постановкой на государственный кадастровый учет объект недвижимости; учетом изменений объекта недвижимости (в том числе учетом части объекта недвижимости и учетом адреса правообладателя объекта недвижимости); снятием с кадастрового учета объекта недвижимости; внесением кадастровых сведений в соответствии с документами, которые поступают в орган кадастрового учета из органов государственной власти и органов местного самоуправления в порядке информационного взаимодействия при ведении ГКН; исправлением ошибок технического и кадастрового характера в кадастровых сведений 2.2. Порядок организации кадастрового учета и государственной регистрации объектов недвижимости Порядок организации кадастрового учета В соответствии с установленным Законом о кадастре недвижимости общий порядок кадастрового учета состоит из двух стадий: 1) кадастровых работ, в результате которых происходит составление межевого плана земельного участка или технического плана иного объекта недвижимости (здания, сооружения, помещения, объекта незавершенного строительства); 2) внесения сведений в ГКН - постановки объекта на учет, в результате чего заявителем получается кадастровый паспорт объекта. Каждому учтенному в ГКН объекту недвижимости присваивается не повторяющийся во времени и на территории РФ кадастровый номер (государственный учетный номер), который дается органом кадастрового учета (ч. 1 ст. 5 Закона о кадастре недвижимости). Присвоение кадастрового номера происходит при проведении кадастрового учета по правилам, которые установлены Законом о кадастре недвижимости, а также при включении в ГКН сведений о ранее учтенных объектах недвижимости (ч. 4 ст. 45 указанного Закона). ГКН характеризуется следующими уникальными характеристиками объектов недвижимости (ч. 1 ст. 7 Закона о кадастре недвижимости): 1) видом объекта (земельный участок, здание, сооружение, помещение, объект незавершенного строительства); 2) кадастровым номером и датой внесения номера в ГКН; 3) местоположением границ - для земельного участка; 4) местоположением на земельном участке - для зданий, сооружений, объектов незавершенного строительства; 5) кадастровым номером здания или сооружения, этажом (при наличии этажности) и местоположением в пределах этажа или здания; 6) площадью - для земельного участка, здания, помещения. В ГКН вносят еще 24 дополнительные характеристики объекта недвижимости, которые указаны в ч. 2 ст. 7 Закона о кадастре недвижимости. В том числе: о ранее присвоенном кадастровом, инвентарном или учетном номере, адресе или местоположение, о категории и разрешенном использовании земельного участка, назначении здания, сооружения, помещения, этажности, кадастровой стоимости, кадастровом номере участка, который занимает объект недвижимости, и о кадастровых номерах объектов недвижимости, которые расположены на участке, и пр. Также в ГКН вносятся сведения о границах Российской Федерации, субъектов РФ, муниципальных образований, населенных пунктов, сведения о территориальных зонах и зонах с особыми условиями использования (ст. 8, 9, 10 Закона о кадастре недвижимости), которые являются общедоступными. Общедоступными кадастровыми сведениями являются и сведения о границах земельных участков, контурах зданий, сооружений, объектов незавершенного строительства на участках, кадастровые номера и виды объектов недвижимости. ГКН предусматривает информационное взаимодействие органа кадастрового учета и иных органов государственной власти и органов местного самоуправления (ст. 15 Закона о кадастре недвижимости). В частности, орган кадастрового учета ежеквартально предоставляет в органы государственной власти субъектов РФ и местного самоуправления кадастровые карты территорий. А органом кадастрового учета получаются копии актов об утверждении результатов кадастровой оценки (в течение пяти дней), сведения о границах субъектов РФ и муниципальных образований, о государственной границе, сведения из лесного и водного реестров. Органы государственной власти и местного самоуправления, должны бесплатно в течение пяти рабочих дней предоставлять органу кадастрового учета по его запросу все сведения и копии документов о соответствующем объекте недвижимости, которые у них имеются (ч. 7 ст. 45 Закона о кадастре недвижимости). Порядок ведения государственного кадастра недвижимости утверждает приказ Минэкономразвития России от 04.02.2010 N 42. Порядок ведения кадастра недвижимости представлен на рис.1.  Рис.1.Порядок ведения кадастра недвижимости В соответствии со ст. 16 Закона о кадастре недвижимости кадастровый учет осуществляется: 1) при образовании или создании объекта недвижимости (постановка на кадастровый учет); 2) при прекращении существования объекта (снятие с учета); 3)при изменениях уникальных и дополнительных характеристик объекта (категории разрешенного использования земельного участка, назначение здания, сооружения, помещения, этажность, материал стен, почтовый адрес собственника объекта недвижимости и землепользователя, землевладельца участка) - в форме учета изменений; 4) при установлении ограничений, обременений вещных прав на объект (учет частей объекта ст. 25 Закона о кадастре недвижимости), в том числе при определении местоположения объектов недвижимости на участке. При этом ч. 4 ст. 16 указанного Закона определяется, что если иное не установлено Законом о кадастре недвижимости, никто не имеет право требовать от собственника поставленного на учет объекта недвижимости или иного лица, иначе как на основании решения суда, учета изменений объекта, в том числе в связи с совершением сделки. Постановку на кадастровый учет, снятие с учета и учет изменений осуществляют в течение 20 рабочих дней с момента получения органом кадастрового учета соответствующего заявления. Учет измененного почтового адреса правообладателя осуществляют в течение пяти рабочих дней, а сведений, которые получены органом кадастрового учета от органов государственной власти и местного самоуправления в порядке информационного взаимодействия, - в течение 30 рабочих дней. Кадастровый учет осуществляют по месту нахождения объекта недвижимости. Порядок государственной регистрации прав на недвижимое имущество и сделок с ним Государственная регистрация прав проводится с целью признания и подтверждения государством оснований возникновения, перехода, обременения или прекращения прав на объекты недвижимости. Государственную регистрацию прав проводят на всей территории Российской Федерации по установленной системе записей о правах на каждый объект недвижимого имущества в Едином государственном реестре прав (ЕГРП) на недвижимое имущество и сделок с ним. ЕГРП предназначен для ведения унифицированной в пределах РФ системы записей о правах на недвижимое имущество, о сделках с ним, а также данные об ограничениях (обременениях) этих прав и об указанных объектах. В состав реестра входят отдельные разделы, которые идентифицированы кадастровым или условным номером определенного объекта недвижимости. Структура ЕГРП включает разделы, которые содержат записи о каждом объекте недвижимого имущества. Разделы ЕГРП располагаются в соответствии с принципом единого объекта недвижимого имущества. В состав каждого раздела ЕГРП входит три подраздела: подраздел I, содержащий описание объекта недвижимого имущества, состоящее из адреса (местоположения), вида (названия) объекта, его площади (фактической по кадастровому плану или по документам), назначения, иной информации. подраздел II, содержащий записи о праве собственности и об иных вещных правах на объект недвижимого имущества, имени (наименовании) правообладателя, состоящим из права собственности и иных вещных правах на каждый объект недвижимого имущества, имени (наименовании) правообладателя, данных удостоверения личности физического лица и реквизитов юридического лица, адреса, указанного правообладателем, вида права, размера доли в праве, наименования и реквизитов правоустанавливающих документов, даты внесения записи, имени регистратора и его подписи. подраздел III, содержащий записи об ограничениях (обременениях) права собственности и других вещных прав на объект недвижимого имущества, состоящие из содержания ограничения (обременения), срока его действия, лица, в пользу которых ограничиваются права, суммы выданного кредита для ипотеки (залога), суммы ренты при отчуждении недвижимого имущества, наименования документа, на основании которого возникает ограничение (обременение) права, времени его действия, содержания сделок с отложенным исполнением, сторон по таким сделкам, сроков и условий исполнения обязательств по сделкам, цены сделок, заявления о праве требования в отношении объекта недвижимого имущества и других, даты внесения записи, имени регистратора и его подписи. Структура ЕГРП включает дела, в состав которых входят правоустанавливающие документы на недвижимое имущество. В дело помещаются все документы, которые поступают для регистрации прав на указанный объект. Правоустанавливающим документом является документ (совокупность документов), который на основании законодательства и нормативных актов, действовавших в период его составления, бесспорно подтверждает право указанного в нем лица на указанный объект недвижимости и при этом не требует для установления зафиксированного в нем права каких-либо других документов. Структура ЕГРП включает книги учета документов, которые содержат данные: о принятие на регистрацию документов об объекте недвижимого имущества, правообладателях, регистрируемом праве и заявителях; выданных свидетельствах о государственной регистрации прав; о выписках и справках из Единого государственного реестра прав, об иных документах. ЕГРП на недвижимое имущество и сделок с ним ведется на бумажных носителях информации, а в тех районах (городах), где имеются возможности, и на магнитных носителях. При несоответствии записей приоритет отдается записям на бумажном носителе (п. 8 ст. 12 Закона). Законом о регистрации детально регламентируется процесс регистрации недвижимого имущества. Так, ст. 13 устанавливается порядок регистрации, последовательно определяется ее стадии, состоящие из( и представленный на схеме 1): приема документов, которые необходимы для государственной регистрации и отвечают требованиям этого закона; регистрации представленных документов с обязательным приложением документа об оплате регистрации; правовой экспертизы предоставленных документов и проверки законности сделки с недвижимостью; сопоставления заявленных прав на объект недвижимости с уже зарегистрированными на него правами с целью установления отсутствия возможных противоречий; при отсутствии указанных противоречий и других оснований для отказа в регистрации либо ее приостановления — вносятся записи в ЕГРП на недвижимость; совершения регистрационных надписей на правоустанавливающих документах и выдачи удостоверений о производственной регистрации, которыми являются особого вида свидетельства о государственной регистрации прав (ст. 14 Закона).  Схема 1.Порядок государственной регистрации прав на недвижимое имущество Осуществление регистрации возникновения и перехода прав на недвижимость удостоверяет свидетельство, а регистрацию договоров и иных сделок — специальная регистрационная надпись на документе, который выражает содержание сделки. Форму свидетельств и специальную надпись устанавливают Правила ведения ЕГРП. Порядок государственной регистрации ограничений (обременении) прав определяется п. 2 ст. 13 Закона, в котором указано, что регистрация ограничений (обременении) права собственности и иных вещных прав правами третьих лиц может проводиться по инициативе правообладателей или приобретающих указанные права лиц. В случае, если ограничение (обременение) регистрируется не правообладателем, о данной регистрации обязательно уведомляют правообладателя. Регистрацию ограничений (обременений) права осуществляют только при наличии регистрации ранее возникших прав на данный объект в ЕГРП. Регистрацию прав проводят не позднее, чем в течение месяца со дня подачи заявления и документов, которые необходимы для регистрации (п.3 ст.13 Закона). Регистрацию прав проводят на основании заявления правообладателя, стороны (сторон) договора или уполномоченного им (ими) на то лица при наличии у него доверенности, оформленной надлежащим образом. При возникновении права на основании акта государственного органа или органа местного самоуправления, заявление о государственной регистрации права подается лицом, в отношении которого принят такой акт. При возникновении права на основании договоров, которые не требуют нотариального удостоверения, заявление о регистрации должно подаваться всеми участниками сделки. Круг сделок, который требует соблюдения квалифицированной письменной (нотариальной) формы, сводится к минимуму. Данное требование необходимо только для договора ренты, связанного с отчуждением недвижимого имущества (ст. 584 ГК РФ), а также для договора залога недвижимого имущества (ст. 339 ГК РФ). Также Закон о регистрации прав в вопросе ипотеки содержит изъятие из общего правила о порядке регистрации, устанавливая, что процедура регистрации залога недвижимости начинается только по заявлению залогодателя после государственной регистрации прав залогодателя на вещь, которая является предметом залога. Государственную регистрацию прав объектов недвижимости осуществляют по месту их нахождения в пределах регистрационного округа, в котором действует учреждение юстиции. Регистрация характеризуется открытым, публичным характером. Любым лицом может получаться выписка из ЕГРП, которая содержит информацию о зарегистрированных правах на любые объекты недвижимости, ограничения (обременения) прав, а также описание объекта недвижимости. Но сведения о соответствующих правах на объект недвижимости имеют и ограничения, что свидетельствует о защите личной и коммерческой тайны. Сведения о правах на объект недвижимости могут получить соответствующие правообладатели, их представители и наследники, а также государственные органы, органы местного самоуправления, судебные, правоохранительные и налоговые органы. У правообладателя есть право на получение информации о том, какими лицами запрашивались и получались сведения о правах на соответствующие объекты недвижимости. Все сделки с объектами недвижимости, кроме прав на недвижимое имущество, подлежат государственной регистрации. Акт регистрации сделок с недвижимостью характеризуется рядом особенностей: цель регистрации сделок – это придание им статуса заключенных; регистрация права собственности и регистрация сделки могут не совпадать по времени; регистрация сделок требует обеспечения максимальной быстроты регистрации. При несоблюдении сторонами государственной регистрации сделки с объектами недвижимости являются ничтожными. Но в случае, если сделка, которая требует государственной регистрации, была совершена в правильной форме, но одна из сторон уклоняется от ее регистрации, суд имеет право по требованию другой стороны выносить решение о регистрации сделки. При этом сторона, которая необоснованно уклоняется от государственной регистрации заключенной сделки, должна возместить другой стороне убытки, которые вызваны задержкой регистрации. 2.3. Основные методики оценки объектов недвижимости Существует три основных метода оценки рыночной стоимости недвижимости: метод сравнения; затратный метод; метод капитализации доходов. В сравнительном (рыночном) подходе к оценке недвижимости осуществляется анализ рыночных продаж объектов, которые аналогичны и сходны с оцениваемым. Необходим большой объем накопленных и достоверных статистических данных о продажах сопоставимых объектов недвижимости, чтобы данный подход можно было применить к конкретной ситуации, что возможно только в условиях высокой развитости рынка недвижимости. При достаточном количестве достоверной рыночной информации определение стоимости методом сравнения продаж осуществляется при помощи методов математической статистики и методов введения корректировок (поправок), с применением количественных и качественных методик. Метод оценки по затратам к земле практически не применяют. Он может быть использован только в исключительных случаях оценки земли неразрывно от произведенных на ней улучшений. Считается, что земля постоянная и не расходуемая, а затратный метод применяют для оценки искусственных объектов, созданных человеком. В оценке данным методом стоимость земли складывают со стоимостью улучшений (зданий, сооружений), а земля оценивается отдельно другими методами. Затратный метод оценки недвижимости характеризуется следующей последовательностью и представлен на рис. 2: определением стоимости участка земли; определением восстановительной или замещающей стоимости зданий и сооружений; определением величины накопленного износа зданий и сооружений; определением рыночной стоимости недвижимости затратным методом, как суммы стоимости участка земли и восстановительной или заменяющей стоимости зданий и сооружений с вычетом накопленного износа.  Рис.2. Затратный метод оценки недвижимости Принятый для расчета метод определения стоимости нового строительства улучшений должен обосновываться. Применение стоимости замещения целесообразно в случаях, когда определить стоимость возведения точной копии здания трудно из-за устаревших типов строительных конструкций и способов возведения, которые использовались при создании объекта оценки. Затраты, которые соответствуют восстановительной или заменяющей стоимости для целей оценки недвижимости, исчисляются как сумма прямых издержек, косвенных издержек и прибыли предпринимателя. Затратный метод необходим для анализа нового строительства, реконструкции зданий, оценки для целей налогообложения, для выявления сверхдоходов при оценке недвижимости, оценки для целей страхования, оценки последствий стихийных бедствий, оценки специальных зданий и сооружений. В условиях становления рыночных отношений затратный метод является определяющим, так как применение других методов требует обширную рыночную информацию, которая отсутствует из-за неразвитого рынка. Следует помнить, что затраты на строительство выступают лишь базисом рыночной стоимости и бывают как больше, так и меньше ее. В настоящее время в России этот момент учитывают при неправильной оценке основных фондов предприятий, так как их переоценка производится в основном по затратному методу и оценщик должен помнить, что балансовая стоимость основных фондов предприятий не соответствует их рыночной стоимости. Следующий методом оценки, применяемый именно в России, – это метод оценки, который основывается на анализе наиболее эффективного использования недвижимости, и этот анализ взаимосвязан с определением того вида использования, который будет приносить владельцу максимальный доход, т.е. метод капитализации доходов. Метод капитализации дохода при оценке рыночной стоимости недвижимости характеризуется следующей последовательностью: прогнозированием будущих доходов; капитализацией будущих доходов. Будущие доходы, которые генерируются объектом недвижимости, разделяются на два типа: доходы от операционной (эксплуатационной) деятельности в результате коммерческих арендных отношений; доходы от реверсии. Исходная предпосылка метода прямой капитализации - это постоянство и бесконечность капитализируемого дохода. В методе прямой капитализации настоящая стоимость будущего потока доходов определена в качестве отношения годового дохода, который приходится на право собственности или интерес, к коэффициенту капитализации для данного права собственности или интереса. Исходная предпосылка метода капитализации по норме отдачи - это ограниченность периода поступления дохода. В методе капитализации по норме отдачи пересчет конечного числа будущих денежных потоков в настоящую стоимость выполняется при конкретном значении нормы отдачи, которая соответствует риску инвестиций в данный тип недвижимости. При расчетах настоящей стоимости без учета условий финансирования метод капитализации по норме отдачи формализуется либо в виде анализа дисконтированных денежных потоков, либо в виде расчетных моделей капитализации. Норму дисконтирования, которая применяется в анализе дисконтированных денежных потоков и учитывает как систематические, так и несистематические риски, определяют: метод выделения из рыночных данных о продажах аналогичных объектов; метод альтернативных инвестиций на финансовом рынке; метод мониторинга рынка недвижимости. В последнее время наблюдается повышение спроса на услуги оценщиков и их профессиональную подготовку. Это связано с недавними событиями в финансовой сфере, когда попытки создать механизм кредитования через страхование кредитов потерпели крах. В случае с недвижимостью, берущейся банком в залог при выдаче кредита, потери практически сводятся к нулю. Таким образом, рынки недвижимости и капитала становятся неразрывными компонентами экономики в целом. Стоимость услуг по профессиональной оценке сильно варьируется и зависит от типов оцениваемых объектов, сложности работ и от того, какие именно специалисты привлекаются к проведению оценки. Обычно стоимость услуг измеряется либо в часах, которые помножены на тариф почасовой оплаты, либо зависит от величины объекта, но никогда не привязывается к его стоимости. |