Научноисследовательская работа направления 38. 03. 01 Экономика Бареева Альбина Салаватовна

Скачать 191.5 Kb. Скачать 191.5 Kb.

|

|

ОТЧЕТ О ПРОХОЖДЕНИИ ПРАКТИКИ Научно-исследовательская работа. направления 38.03.01 Экономика Бареева Альбина Салаватовна

Отчет по практике Проблема поддержания устойчивого финансового состояния всегда стояла перед руководством каждого предприятия и во многом определялась умением анализировать свою деятельность. Проведение регулярного комплексного финансового анализа на основе бухгалтерской отчетности позволяет решить эту проблему. Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и экономических взаимоотношений его с партнерами, с финансово-кредитной системой, с налоговыми органами и пр. Содержание и основная целевая установка финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Цель работы – оценка состояния финансового состояния объекта исследования и разработка мероприятия по улучшению финансовых результатов его деятельности. Для достижения поставленной цели необходимо решить следующие задачи: - определить экономическую сущность финансовых результатов; - изучить нормативно-правовую базу учета финансовых результатов; - изучить теоретико-методические основы анализа финансовых результатов; - проанализировать формирование, динамику и выполнение плана прибыли, рассчитать показатели рентабельности, провести факторный анализ прибыли и рентабельности в организации; - на основе проведенного анализа выявить резервы увеличения прибыли и рентабельности в организации, разработать и предложить комплекс мероприятий, направленных на использование выявленных резервов. Объект исследования – ООО «ЭЛВИ». ООО «ЭЛВИ» является собственностью группы компаний «Сибирь-Контракт», основанной в 1996г. В состав группы входят управляющая компания, розничная фирма, торговые фирмы ООО «СОЛВЕКС плюс», ООО "Миркур" и транспортная компания ООО «СК Логистик». Компания ООО«ЭЛВИ» - одна из ведущих поставщиков на рынке мяса и мясопродуктов на территории Новосибирска и Сибирского региона. Основное направление деятельности компании - оптовая торговля мясопродуктами глубокой заморозки, ассортиментный ряд которых включает в себя более 100 различных наименований. Компания широко известна среди крупнейших российских импортеров и производителей, имеет хорошую репутацию. Долговременные связи и устойчивые партнерские отношения с ними, а также регулярные прямые поставки гарантируют высокое качество поставляемых продуктов. Сбытовая стратегия компании ориентирована на крупно- и мелкооптовые фирмы, предприятия промышленной переработки мяса, предприятия общественного питания и розничной торговли. Компания предлагает оптовым и розничным потребителям широкий ассортимент продукции отечественного производства, а также товары самых известных зарубежных фирм. Предлагаемые мясопродукты удовлетворяют самым строгим санитарно-гигиеническим требованиям, необходимый комплект сопроводительных документов прилагается к каждой партии товара. Наличие собственного автотранспорта, высокая квалификация и опыт сотрудников отдела логистики позволяют эффективно и в срок организовать доставку товаров не только в пределах Новосибирска, но и в любой регион РФ. ООО«ЭЛВИ» стремится к долгосрочному сотрудничеству со своими клиентами. Эти отношения основываются на надежной и стабильной работе с фирмами-производителями, профессионализме своих сотрудников и индивидуальном подходе к каждому клиенту. Организационная структура организации представлена в Приложении А. ООО «ЭЛВИ» выполняет принятые на себя обязательства и дорожит своими клиентами. Руководство текущей деятельностью филиалов зависимых и дочерних предприятий и других подразделений осуществляет Генеральный директор, назначаемый и смещаемый с должности Наблюдательным советом. Полномочия Генерального директора определяются доверенностью, полученной от общества, а также на основе контракта о найме. В число организационной структуры входят следующие службы: – производственные службы: служба материального обеспечения; – коммерческая служба: а) отдел маркетинга; б) отдел сбыта; – финансовая служба: а) финансово – экономическая служба; б) отдел бухгалтерского учета; служба главного инженера; отдел информационных технологий; отдел кадров; управляющий делами. Анализ финансовых результатов деятельности организации В таблице 1 представлен анализ финансовых результатов ООО ЭЛВИ Таблица 1 Доходы и расходы ООО ЭЛВИ

Как следует из анализа, проведенного в таблице 1, выручка от продаж в 2019 г. сократилась по сравнению с 2018 г. на 396891 тыс. руб., или на 99,98%. При этом себестоимость продаж основной продукции в 2019 г. равна 0, поскольку в 2019 г. предприятие практически не работало. В результате валовая прибыль по сравнению с 2018 г. снизилась на 273690 тыс. руб. (на 99,97%). В 2019 г. предприятие получило убыток от продаж (несмотря на существенное снижение управленческих расходов – они снизились на 232281 тыс. руб., или на 99,52%). Следовательно, снижение по данной статье в 2019 г. составило 41409 тыс. руб. Также следует отметить резкое снижение процентов к получению – на 17284 тыс. руб., или на 98,52%. При этом проценты к уплате в 2019 г. полностью отсутствовали. При этом прочие доходы и прочие доходы в 2019 г. существенно выросли. Так, величина прочих доходов возросла с 12218 тыс. руб. до 68911 тыс. руб., или в 5,64 раза. В свою очередь, величина прочих расходов выросла с 54672 тыс. руб. до 80383 тыс. руб., или на 47,03%. В результате убыток до налогообложения составил 12238 тыс. руб., по сравнению с 2018 годом снижение составило 17328 тыс. руб. Что касается чистой прибыли, то величина убытка в 2019 г. составила 9228 тыс. руб. Оценка экономической эффективности деятельности организации осуществляется посредством показателей рентабельности (доходности). При помощи коэффициентов рентабельности можно охарактеризовать уровень прибыльности деятельности ООО «ЭЛВИ». В таблице 2 представим расчет показателей рентабельности. Таблица 2 Коэффициенты рентабельности ООО «ЭЛВИ», %

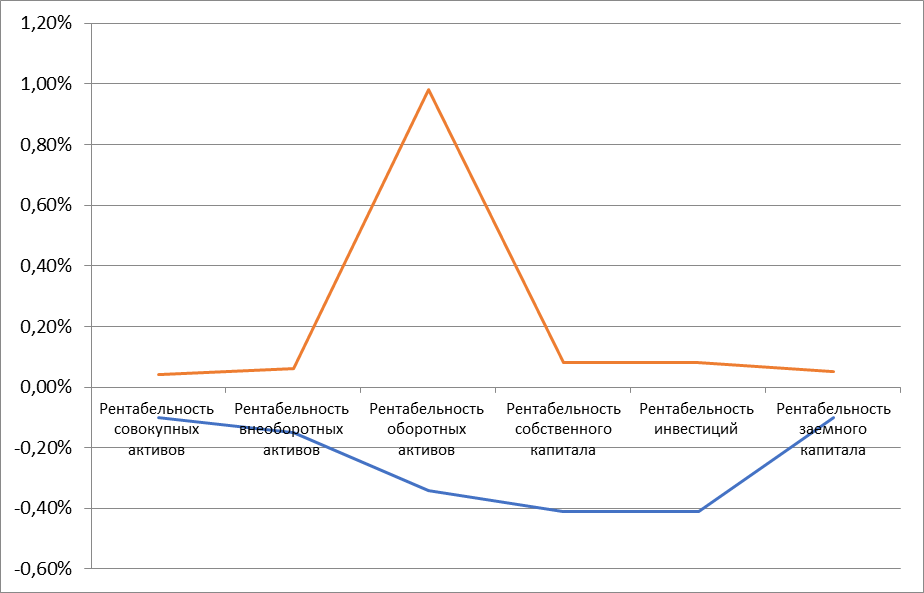

Как видно из таблицы 2, по всем показателям рентабельности в 2019 г. отмечается снижение. Следует отметить, что и в 2018 г. уровень рентабельности был крайне низким, а в 2019 г., в результате полученного убытка, все показатели имеют отрицательное значение. Представим динамику показателей рентабельности на рисунке 1.  Рисунок 1 – Динамика показателей рентабельности На основе проведенного анализа рентабельности можно сказать, что ООО «ЭЛВИ» работает недостаточно эффективно. За период 2018-2019 гг. многие показатели убыточности выросли. Это обусловлено тем, что у ООО «ЭЛВИ» в 2019 г. получен убыток. Вывод главе . Деятельность ООО «ЭЛВИ» в основном финансируется за счет краткосрочного привлеченного капитала (кредиторской задолженности), предприятие в значительной степени зависит от внешних кредиторов. Величина собственных оборотных средств отрицательна, их недостаточно для финансирования текущей деятельности, в результате чего коэффициент обеспеченности собственными оборотными средствами имеет отрицательное значение. В целом по проведенному анализу основных показателей хозяйственной деятельности ООО «ЭЛВИ» можно сделать вывод, что предприятие полностью зависит от внешних кредиторов, его деятельность в основном финансируется за краткосрочных привлеченных средств, имеет неустойчивое финансовое состояние и серьезные проблемы с платежеспособностью. В таблице 3 оценим, каким образом изменится структура баланса ООО «ЭЛВИ» после реализации предложенных в работе мероприятий. Таблица 3 Прогнозный баланс ООО «ЭЛВИ»

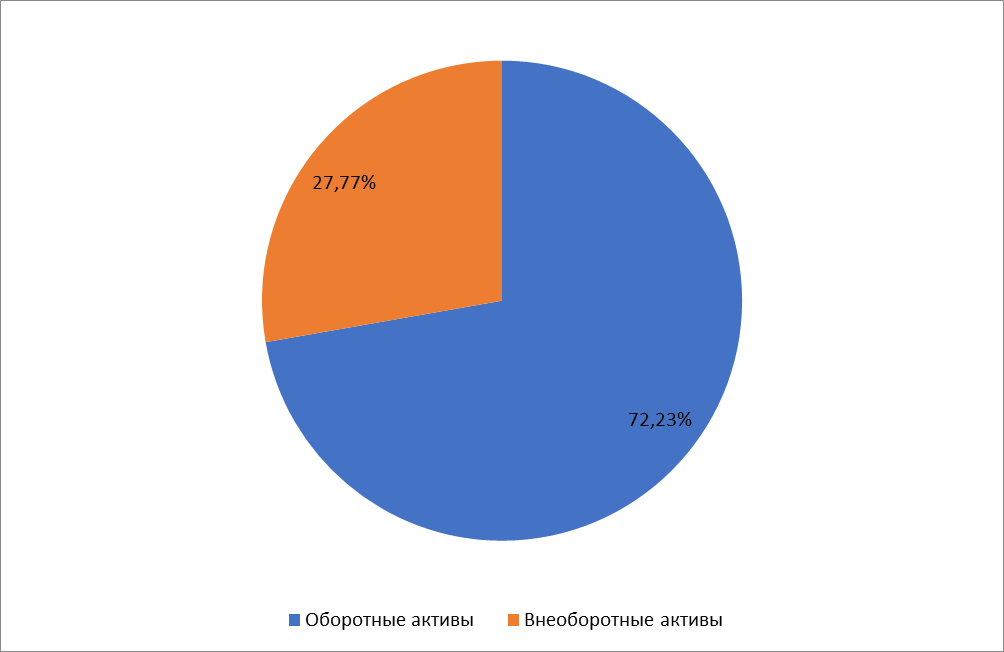

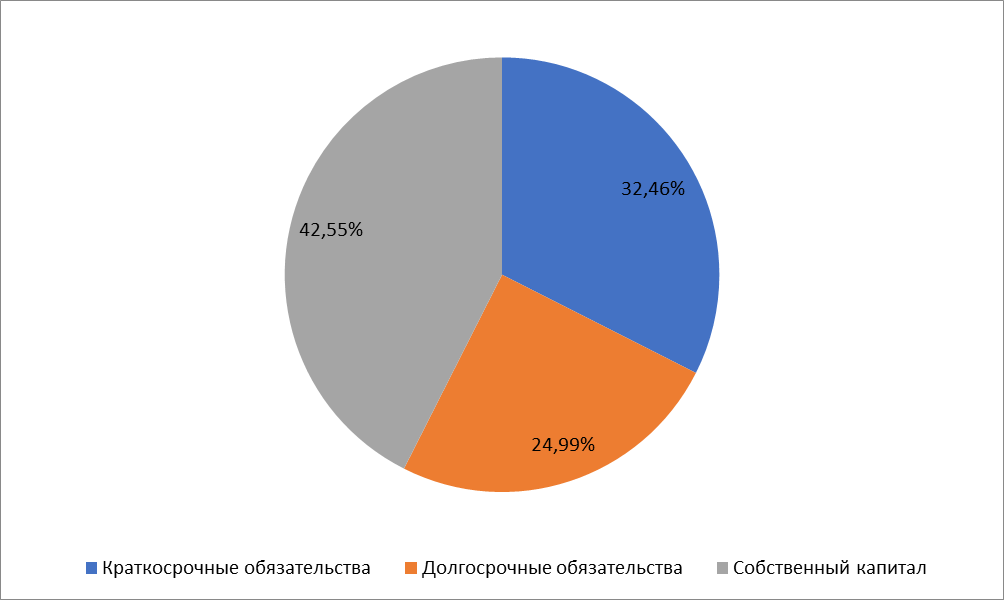

При этом за базу принимаем фактические показатели, достигнутые в 2019 г. Структура баланса ООО «ЭЛВИ» в результате реализации предложенных в работе мероприятий изменится таким образом. Доля оборотных активов увеличится до 72,23%, а доля внеоборотных активов, соответственно, снизится до 27,77% (рисунок 2).  Рисунок 2 – Структура актива баланса ООО «ЭЛВИ» после реализации предложенных мероприятий Доля собственного капитала в структуре пассива баланса повысится до 42,55%. Это, несомненно, ниже нормы, однако у организации появляется собственный капитал для финансирования текущей деятельности. Удельный вес долгосрочных обязательств в структуре пассива баланса составит 24,99%, в результате чего деятельность ООО «ЭЛВИ» будет финансироваться в большей степени за счет собственных и долгосрочных заемных источников финансирования (почти на 70%) (рисунок 3).  Рисунок 3 – Структура пассива баланса ООО «ЭЛВИ» после реализации предложенных мероприятий Удельный вес краткосрочных обязательств, в свою очередь, снизится с 79,96% до 34,46%. Таким образом, изменение структуры баланса позволит улучшить финансовое состояние предприятия, повысив его ликвидность и финансовую устойчивость. Основываясь на проведенных расчетах, были выделены следующие проблемы в деятельности предприятия: - структура баланса предприятия не оптимальна, что оказывает влияние на показатели ликвидности и финансовой устойчивости; - балансы предприятия не являются абсолютно ликвидными, поскольку высоколиквидных активов недостаточно для покрытия текущих обязательств, а величина внеоборотных активов существенно превышает стоимость собственного капитала; - все показатели ликвидности на всем анализируемом периоде имеют значения существенно ниже нормы, кроме того, прослеживается явная отрицательная тенденция; - предприятие в значительной степени зависит от внешних кредиторов, о чем свидетельствуют абсолютные и относительные показатели финансовой устойчивости; - деятельность предприятия в основном финансируется за счет краткосрочного привлеченного капитала (кредиторской задолженности); - величина собственных оборотных средств отрицательна, их недостаточно для финансирования текущей деятельности; - предприятие в анализируемом периоде получило существенный убыток, что обусловило показатели убыточности. С целью повышения финансовой устойчивости и платежеспособности предприятия в работе были предложены следующие мероприятия: - снять часть долгосрочных финансовых вложений с целью частичного погашения кредиторской задолженности и краткосрочных займов, а также повышения уровня высоколиквидных активов; - взять долгосрочный кредит, за счет которого также частично погасить кредиторскую задолженность; - создать резервы. Список использованной литературы Российская Федерация. Конституция (1993). Конституция Российской Федерации [Текст].- М.: Маркетинг, 2015. - 39 с. Российская Федерация. Бюджетный кодекс Российской Федерации [Текст].– М.: Проспект, 2015. – 273 с. Российская Федерация. Гражданский кодекс Российской Федерации. Части 1 и 2. [Текст].– М: Проспект, 2015. – 452 с. Абдукаримов И.Т., Беспалов М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций: учебное пособие / И.Т. Абдукаримов, М.В.Беспалов – М.: Инфра-М, 2013. – 320 с. Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2014. - 320 c. Абрютина, М. С. Экономический анализ товарного рынка и торговой деятельности: учебник / М. С. Абрютина. – М.: Дело и сервис, 2010. – 462 с. Абрютина, М.С., Грачев, А.В. Анализ финансово-экономической деятельности предприятия [Текст]: учеб.-прак. пособие/ М.С. Абрютина, А.В. Грачев. - М.: Дело и Сервис, 2010.-256 с. Амуржуев, О.В. Неплатежи, способы предотвращения и сокращения [Текст]/О.В. Амуржуев - М.: Аркаюр, 2013.- 400 с. Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / Н. Е. Зимин, В. Н. Солопова. – М.: КолосС, 2007. – 382 с. Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2014. – 368 с. Анализ хозяйственной деятельности в промышленности: учебник / [Л. Л. Ермолович и др.]. – Минск: Современная школа, 2010. – 800 с. Анализ хозяйственной деятельности предприятия: учебник / В. В. Ковалев, О. Н. Волкова. – М.: Велби, 2008. – 420 c. Анализ хозяйственной деятельности: учебник / В. И. Бариленко [и др.]. – М.: Омега-Л, 2009. – 413 с. Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / [В. И. Видяпин и др.]. – М.: Инфра-М, 2009. – 615 с. Артеменко В.Г., Остапова В.В. Анализ финансовой отчетности: учебное пособие / В.Г. Артеменко, В.В. Остапова– М.: Омега-Л, 2013. – 436 с. Баканов, М. И., Шеремет, А. Д. Теория анализа хозяйственной деятельности [Текст]/ М.И. Баканова, А.Д. Шеремет. - М.: Финансы и статистика, 2013.-365 с. Балабанов, И. Т. Финансовый менеджмент [Текст]/ И.Т. Балабанов. - М.: Финансы и статистика, 2013.-542 с. Бланк, И.А. Финансовый менеджмент [Текст]/И.А. Бланк. – Киев, Ника-Центр Эльга, 2010.- 404 с. Борисов, А.Б. Большой экономический словарь [Текст]. – М.: Книжный мир, 2013. – 895 с. Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология: Учеб. пособие / А. С. Вартанов. – М.: Финансы и статистика, 2015. – 326 с. Вахрушина, М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А.Вахрушина, Л.Б.Самарина. - М. : Вузовский учебник, 2013. - 142 c. Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / Н.А. Виноградская. - М.: МИСиС, 2011. - 118 c. Глушков, И.Е. Бухгалтерский учет на предприятиях различных форм собственности: в помощь финансовому директору, главному бухгалтеру, бухгалтеру / И.Е.Глушков. - Новосибирск: Экор-книга, 2015. - 943 с. Горский, И.В. Финансы предприятий и экономический рост [Текст]/ И.В. Горский // Финансы.- 2015.-№ 1.-С. 22-26. Грачёва, А.В Основы финансовой устойчивости предприятия [Текст]/ А.В. Грачева // Финансовый менеджмент. – 2015. - №4. - С.15 – 35. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||