|

|

кейс бух учет. Название счета

ВАРИАНТ 1

Задание 1

Дайте характеристику счетов: 01, 10, 16, 23, 40, 50, 67, 80, 90, 97, 004.

1.1. Название счета.

1.2. Структура счета по отношению к балансу, то есть является счет активным, пассивным или активно-пассивным.

1.3. Номер и название раздела плана счетов.

1.4. Группа и подгруппа согласно классификации по экономическому содержанию.

1.5. Группа и подгруппа согласно классификации по назначению.

1.6. Раздел (статья) бухгалтерского баланса, в которых отражается информация данного счета.

1.7. Краткая экономическая характеристика счета согласно Инструкции по применению Плана счетов бухгалтерского учета.

2. Определение влияния хозяйственных операций (4 типа) на валюту баланса, на имущество, внешние обязательства и капитал, используя капитализированное балансовое уравнение Актив = Капитал + Обязательства.

3. Составление журнала хозяйственных операций, оборотной ведомости и бухгалтерского баланса по форме № 1 предполагает:

3.1. На основе данных об объектах учета условного промышленного предприятия открыть счета синтетического учета и составить вступительный баланс.

3.2. Записать в журнал регистрации хозяйственных операций и на счетах бухгалтерского учета хозяйственные операции за отчетный период.

3.3. Составить оборотную ведомость по счетам синтетического учета за отчетный период и сверить ее итоги с журналом регистрации хозяйственных операций.

3.4. Составить бухгалтерский баланс на конец отчетного периода по форме № 1, утвержденной приказом Министерства финансов РФ.

01 счет.

Основные средства.

Активный.

Раздел 1. Внеоборотные активы.

1 группа. Счета хозяйственных средств. Основные средства.

Основные инвентарные счета

Актив баланса. 1 Внеоборотные активы. Основные средства.

1.7. Предназначен для обобщения информации о наличии и движении принадлежащих предприятию на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в аренду (кроме долгосрочно арендуемых). Порядок отнесения объектов к основным средствам и их состав регулируются законодательными и другими нормативными актами.

10 счет

Материалы.

Активный.

Раздел 2. Производственные запасы.

1 группа. Счета хозяйственных средств. Оборотные средства.

Основные инвентарные счета

Актив баланса. 2. Оборотные активы. Сырье, материалы и другие аналогичные ценности

Предназначен для обобщения информации о наличии и движении принадлежащих предприятию сырья, материалов, топлива, запасных частей, тары и т.п. ценностей.

16 счет

Отклонение в стоимости материальных ценностей.

активно-пассивный.

Раздел 2. Производственные запасы.

2 группа. Счета хозяйственных процессов. Процесс заготовления

Регулирующие дополняющие счета.

Актив баланса. 2 оборотные активы. Сырье, материалы и другие аналогичные ценности.

Предназначен для обобщения информации о разницах в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах. Этот счет используется предприятиями, которые учитывают материалы на счете 10 "Материалы" и малоценные и быстроизнашивающиеся предметы на счете 12"Малоценные и быстроизнашивающиеся предметы" по учетным ценам.

23 счет

Вспомогательные производства.

Активный.

Раздел 3. Затраты на производство.

2 группа. Счета хозяйственных процессов. Процесс производства.

Операционные калькуляционные счета

Актив баланса. 2 Оборотные активы. Затраты в незавершенном производстве (издержках обращения).

Предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства или основной деятельности предприятия. В частности, этот счет используется для учета затрат производств, обеспечивающих:

40 счет

Выпуск продукции (работ, услуг).

Активно-пассивный.

Раздел 4. Готовая продукция и товары.

2 группа. Счета хозяйственных процессов. Процесс производства.

Регулирующие дополняющие счета.

Предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется предприятиями отраслей материального производства.

50 счет

Касса.

Активный.

Раздел 5. Денежные средства.

1 группа. Счета хозяйственных средств. Денежные средства и финансовые активы

Основные денежные счета

Актив баланса. 2 оборотные активы. Денежные средства и денежные эквиваленты.

Предназначен для обобщения информации о наличии и движении денежных средств в кассах предприятия.

Порядок совершения и оформления кассовых операций регулируется Центральным банком Российской Федерации.

67 счет.

Расчеты по долгосрочным кредитам и займам.

Пассивный.

Раздел 6. Расчеты.

3 группа. Счета источников хозяйственных средств и финансовых результатов. Обязательства организации

Основные фондовые счета.

Пассив баланса. 4 долгосрочные обязательства. Заемные средства.

Предназначен для обобщения информации о расчетах с государственными органами по платежам, уплачиваемым предприятием в различные внебюджетные фонды (кроме расчетов по социальному страхованию и обеспечению и медицинскому страхованию). Порядок исчисления и взноса платежей во внебюджетные фонды регулируется законодательными и другими нормативными актами.

80 счет

Уставный капитал.

Пассивный.

Раздел 7. Капитал.

3 группа. Счета источников хозяйственных средств и финансовых результатов. Счета прибылей и убытков или Счетов капитала, фондов и резервов.

Основные фондовые счета.

Пассив баланса. 3 Капитал и резервы. Уставный капитал ( складочный капитал, уставный фонд, вклады товарищей).

Предназначен для обобщения информации о формировании конечного финансового результата деятельности предприятия в отчетном году.

90 счет

Продажи.

Активно-пассивный.

Раздел 8. Финансовые результаты.

2 группа. Счета хозяйственных процессов. Процесс реализации.

Операционные сопоставляющие счета.

-

Предназначен для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом.

97 счет

Расходы будущих периодов.

Активный.

Раздел 8. Финансовые результаты.

-

Операционные бюджетно-распределительные счета.

Актив баланса. 2 Оборотные активы. Расходы будущих переодов.

Пояснения к счету 97 не применяются. - Приказ Минфина РФ от 17.02.97 N 15.

004 счет

Товары, принятые на комиссию.

Активный.

Забалансовые счета.

-

-

-

Предназначен для обобщения информации о наличии и движении товаров, принятых на комиссию в соответствии с договором. Этот счет используется предприятиями – комиссионерами.

Задание 2

№

|

Хозяйственные операции

|

Дт

|

Кт

|

1.

|

На валютный счет зачислен краткосрочный кредит.

|

52

|

66

|

2.

|

Сдана на склад готовая продукция основного производства.

|

43

|

20/3

|

3.

|

Начислен налог на прибыль.

|

99

|

68

|

4.

|

В кассу возвращен остаток неиспользованной подотчетной суммы.

|

50

|

71

|

5.

|

Начислена заработная плата главному бухгалтеру завода.

|

26

|

70

|

6.

|

Акцептован счет поставщика за приобретенный объект основных средств.

|

08

|

60

|

7.

|

Учтен НДС, выделенный в счете поставщика материальных ценностей.

|

19

|

60

|

8.

|

Образован уставный капитал за счет взносов учредителей.

|

75

|

80

|

9.

|

Приобретенный объект нематериальных активов принят на баланс по первоначальной стоимости.

|

04

|

08/5

|

10.

|

Удержано из заработной платы за брак.

|

70

|

73

|

Задание 3.

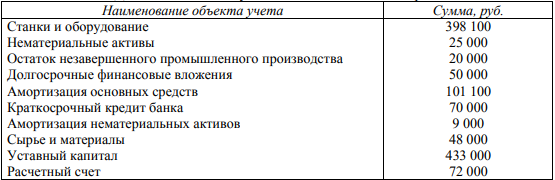

Данные об объектах учета на начало отчетного периода

Хозяйственные операции за отчетный период

Активный/Пассивный

|

Наименование объекта учета

|

Счет

|

Сумма,руб.

|

А

|

Станки и оборудование

|

01.2

|

398100

|

А

|

Нематериальные активы

|

04

|

25000

|

А

|

Остаток незавершенного промышленного производства

|

20

|

20000

|

А

|

Долгосрочные финансовые вложения

|

58

|

50000

|

П

|

Амортизация основных средств

|

02

|

101100

|

П

|

Краткосрочный кредит банка

|

66

|

70000

|

П

|

Амортизация нематериальных активов

|

05

|

9000

|

А

|

Сырье и материалы

|

10.1

|

48000

|

П

|

Уставный капитал

|

80

|

433000

|

А

|

Расчетный счет

|

51

|

72000

|

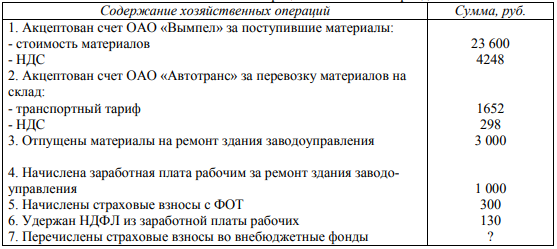

Журнал хозяйственных операций

Содержание хозяйственных операций

|

Дт

|

Кт

|

Сумма, руб.

|

1.Акцептован счет ОАО «Вымпел» за поступившие материалы:

-стоимость материалов

-НДС

|

10.1

19.3

|

60.3

60.3

|

23600

4248

|

2.Акцептован счет ОАО «Автотранс» за перевозку материалов на склад:

-транспортный тариф

-НДС

|

44

19.3

|

60.3

60.3

|

1652

298

|

3.Отпущены материалы на ремонт здания заводоуправления

|

26

|

10.1

|

3000

|

4.Начислена заработная плата рабочим за ремонт здания заводоуправления

|

26

|

70

|

1000

|

5.Начислены страховые взносы с ФОТ

|

69

|

70

|

300

|

6.Удержан НДФЛ из заработной платы рабочих

|

70

|

68

|

130

|

7.Перечислены страховые взносы во внебюджетные фонды

|

69

|

61

|

300

|

8.Перечислен НДФЛ в бюджет

|

68

|

51

|

130

|

9.Начислена амортизация по объектам основных средств общехозяйственного значения

|

26

|

02.1

|

5000

|

10.В конце отчетного периода общехозяйственные расходы в общей сумме списаны на себестоимость продукции.

|

90

|

26

|

9000

|

Итого

|

|

|

48658

|

Оборотно-сальдовая ведомость

|

Сальдо начальное

|

Обороты

|

Сальдо конечное

|

|

|

Дт

|

Кт

|

Дт

|

Кт

|

Дт

|

Кт

|

|

01

|

398100

|

|

|

|

398100

|

0

|

ос

|

02

|

|

101100

|

|

5000

|

0

|

106100

|

аморт

|

04

|

25000

|

|

|

|

25000

|

0

|

нем акт

|

05

|

|

9000

|

|

|

0

|

9000

|

аморт немат акт

|

10

|

48000

|

|

23900

|

3000

|

68900

|

0

|

матер

|

19

|

|

|

4546

|

|

4546

|

0

|

ндс

|

20

|

20000

|

|

|

|

20000

|

0

|

незавер

|

26

|

|

|

9000

|

9000

|

0

|

0

|

общех

|

44

|

|

|

1652

|

|

1652

|

0

|

усл

|

51

|

72000

|

|

|

430

|

71570

|

0

|

расч счет

|

58

|

50000

|

|

|

|

50000

|

0

|

долгоср влож

|

60

|

|

|

|

29798

|

0

|

29798

|

поставщ

|

66

|

|

70000

|

|

|

0

|

70000

|

кредит кратк

|

68

|

|

|

130

|

130

|

0

|

0

|

ндфл

|

69

|

|

|

300

|

300

|

0

|

0

|

страх

|

70

|

|

|

430

|

1300

|

0

|

870

|

зп

|

80

|

|

433000

|

|

|

0

|

433000

|

устав кап

|

90

|

|

|

9000

|

|

9000

|

0

|

себест

|

Итого

|

613100

|

613100

|

48958

|

48958

|

648768

|

648768

|

|

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказов Минфина России

от 05.10.2011 № 124н,

от 06.04.2015 № 57н)

Формы

бухгалтерского баланса и отчета о финансовых результатах

Бухгалтерский баланс

на

|

|

20

|

|

г.

|

Коды

|

Форма по ОКУД

|

0710001

|

Дата (число, месяц, год)

|

22

|

12

|

2018

|

Организация

|

|

по ОКПО

|

|

Идентификационный номер налогоплательщика

|

ИНН

|

|

Вид экономической

деятельности

|

|

по

ОКВЭД

|

|

Организационно-правовая форма/форма собственности

|

|

|

|

|

|

по ОКОПФ/ОКФС

|

|

|

Единица измерения: тыс. руб.

|

по ОКЕИ

|

384 (385)

|

Местонахождение (адрес)

|

|

На

|

|

|

На 31 декабря

|

На 31 декабря

|

Пояснения 1

|

Наименование показателя 2

|

20

|

|

г.3

|

20

|

|

г.4

|

20

|

|

г.5

|

|

|

|

|

|

|

|

|

|

|

|

|

АКТИВ

|

|

|

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные активы

|

16

|

|

|

|

Результаты исследований и разработок

|

|

|

|

|

Нематериальные поисковые активы

|

|

|

|

|

Материальные поисковые активы

|

|

|

|

|

Основные средства

|

292

|

|

|

|

Доходные вложения в материальные ценности

|

|

|

|

|

Финансовые вложения

|

50

|

|

|

|

Отложенные налоговые активы

|

|

|

|

|

Прочие внеоборотные активы

|

|

|

|

|

Итого по разделу I

|

|

|

|

|

II. ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

91

|

|

|

|

Налог на добавленную стоимость по приобретенным ценностям

|

5

|

|

|

|

Дебиторская задолженность

|

|

|

|

|

Финансовые вложения (за исключением денежных эквивалентов)

|

|

|

|

|

Денежные средства и денежные эквиваленты

|

72

|

|

|

|

Прочие оборотные активы

|

9

|

|

|

|

Итого по разделу II

|

534

|

|

|

|

БАЛАНС

|

|

|

|

Форма 0710001 с. 2

|

|

На

|

|

|

На 31 декабря

|

На 31 декабря

|

Пояснения 1

|

Наименование показателя 2

|

20

|

|

г.3

|

20

|

|

г.4

|

20

|

|

г.5

|

|

|

|

|

|

|

|

|

|

|

|

|

ПАССИВ

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ 6

|

|

|

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

|

433

|

|

|

|

Собственные акции, выкупленные у акционеров

|

(

|

|

)7

|

(

|

|

)

|

(

|

|

)

|

|

Переоценка внеоборотных активов

|

|

|

|

|

Добавочный капитал (без переоценки)

|

|

|

|

|

Резервный капитал

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток)

|

|

|

|

|

Итого по разделу III

|

433

|

|

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства

|

|

|

|

|

Отложенные налоговые обязательства

|

|

|

|

|

Оценочные обязательства

|

|

|

|

|

Прочие обязательства

|

|

|

|

|

Итого по разделу IV

|

|

|

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

|

|

|

|

Заемные средства

|

70

|

|

|

|

Кредиторская задолженность

|

31

|

|

|

|

Доходы будущих периодов

|

|

|

|

|

Оценочные обязательства

|

|

|

|

|

Прочие обязательства

|

|

|

|

|

Итого по разделу V

|

101

|

|

|

|

БАЛАНС

|

534

|

|

|

Руководитель

|

|

|

|

|

(подпись)

|

|

(расшифровка подписи)

|

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках. |

|

|

Скачать 128.94 Kb.

Скачать 128.94 Kb.