риски. риски 1. Неопределенность как базовый элемент исследования рисков

Скачать 476.94 Kb. Скачать 476.94 Kb.

|

|

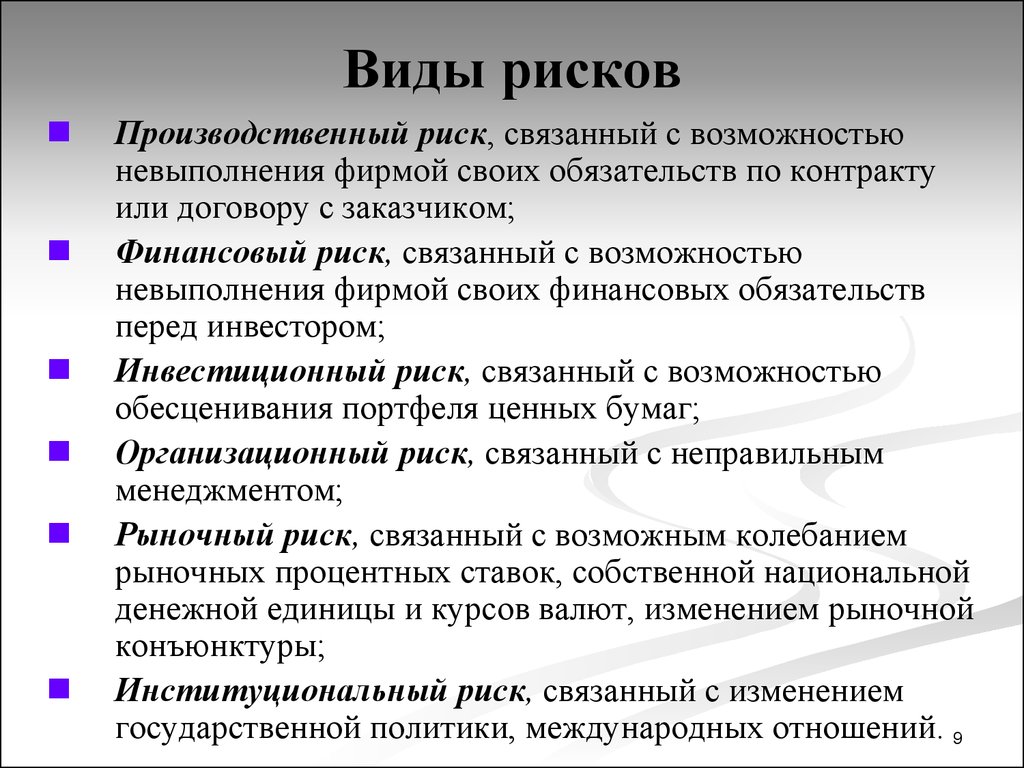

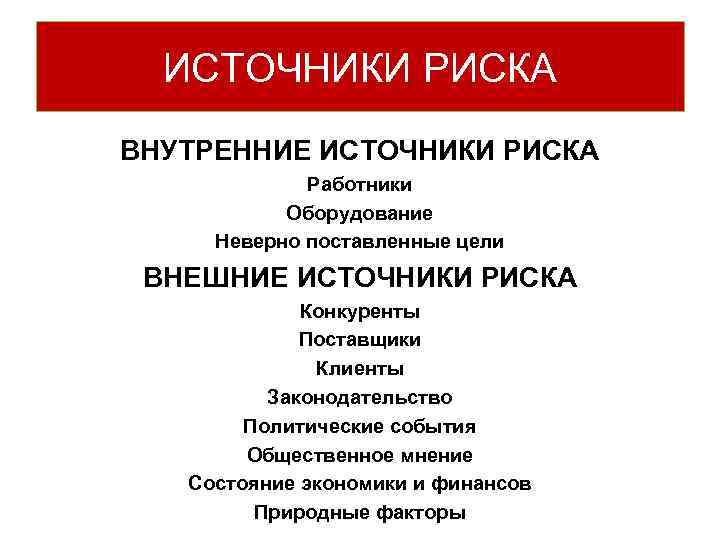

1.Неопределенность как базовый элемент исследования рисков. В процессе предпринимательской деятельности практически всегда приходится принимать решения в условиях неопределённости, которая возникает, например, в таких случаях: неопределённость внешней среды; неопределённость экономической конъюнктуры, вытекающей из неопределённости спроса и предложения на товары, деньги, средства производства и т.п.; неопределённость в многовариантности сфер применения капитала; неопредлённость в разнообразии критериев предоставления преимущества инвестирования средств; неопределённость, связанная с ограниченностью знаний в предметной области бизнеса и т.п. Таким образом, риск является объективным элементом в принятии любого управленческого решения вследствие неопределённости, что в конечном итоге обуславливает полную или частичную неопределенность конечных результатов предпринимательской деятельности. Под неопределённостью обычно подразумевают неполноту или неточность информации об условиях хозяйственной деятельности, в том числе связанных с ней затрат и полученных результатов. Неопределённость объясняется тем, что экономические проблемы сводятся в своей сущности к задачам выбора из некоторого числа альтернатив, при этом экономические агенты – предприятия и индивиды – не располагают полным знанием ситуации для выработки оптимального решения. 1.1Условия неопределенности, имеющие место при любых видах предпринимательской деятельности, обусловлены тем, что экономические системы в процессе своего функционирования испытывают зависимость от целого ряда причин, которые можно систематизировать в виде схемы неопределенностей, представленной на рисунке 1.2.  Рисунок 1.2 – Схема неопределенностей По времени возникновения неопределенности распределяются на: - ретроспективные; - текущие; - перспективные. Необходимость учета фактора времени при оценке экономической эффективности принимаемых решений обусловлена тем, что как эффект, так и затраты могут быть распределены во времени. Равные по величине затраты, по-разному распределенные во времени, обеспечивают неодинаковый полезный результат того или иного вида (экономический, социальный и др.). По факторам возникновения неопределенности подразделяются на: - экономические (коммерческие) неопределенности, обусловленные неблагоприятными изменениями в среде экономических объектов или в экономике страны, к ним относятся: неопределенность рыночного спроса, слабая предсказуемость рыночных цен, неопределенность рыночного предложения, недостаточность информации о действиях конкурентов и т.д.; - политические неопределенности обусловлены изменением политической обстановки, влияющей на предпринимательскую деятельность; - природная неопределенность описывается совокупностью факторов, среди которых могут быть: климатические, погодные условия, различного рода помехи (атмосферные, электромагнитные и др.); - неопределенность внешней и внутренней среды. При экономическом анализе предпринимательской деятельности вводятся понятия внешней и внутренней среды. Внутренняя среда включает факторы, обусловленные деятельностью самого предпринимателя и его контактами. Внешняя среда представлена факторами, которые не связаны непосредственно с деятельностью предпринимателя и имеют более широкий социальный, демографический, политический и иной характер; - неопределенности при наличии конфликтных ситуаций, в качестве которых могут быть: стратегия и тактика лиц, участвующих в том или ином конкурсе, действия конкурентов, ценовая политика олигополистов и т.п.; - задачи, в которых рассматриваются проблемы несовпадающих интересов и многокритериального выбора оптимальных решений в условиях неопределенности. 1.2 Источники неопределенности При решении проблем мы часто встречаемся со множеством источников неопределенности используемой информации, но в большинстве случаев их можно разделить на две категории: недостаточно полное знание предметной области и недостаточная информация о конкретной ситуации [4]. Теория предметной области (т.е. наши знания об этой области) может быть неясной или неполной: в ней могут использоваться недостаточно четко сформулированные концепции или недостаточно изученные явления [4]. Неопределенность знаний приводит к тому, что правила влияния даже в простых случаях не всегда дают корректные результаты. Располагая неполным знанием, мы не можем уверенно предсказать, какой эффект даст то или иное действие. И, наконец, даже когда мы располагаем достаточно полной теорией предметной области, эксперт может посчитать, что эффективнее использовать не точные, а эвристические методы [4]. Но помимо неточных знаний, неопределенность может быть внесена и неточными или ненадежными данными о конкретной ситуации. Любой сенсор имеет ограниченную разрешающую способность и отнюдь не стопроцентную надежность. При составлении отчетов могут быть допущены ошибки или в них могут попасть недостоверные сведения. На практике далеко не всегда можно получить полные ответы на поставленные вопросы и хотя можно воспользоваться различного рода дополнительной информацией, такие методики используются крайне редко из-за высокой стоимости и рискованности [4]. Помимо всего прочего, существует еще и фактор времени. Не всегда есть возможность быстро получить необходимые данные, когда ситуация требует принятия срочного решения. Если работа ядерного реактора вызывает подозрение, вряд ли кто-нибудь будет ждать окончания всего комплекса проверок, прежде чем принимать решение о его остановке [4]. Суммируя все сказанное, отметим, что эксперты пользуются неточными методами по двум главным причинам [4]: -точных методов не существует; -точные методы существуют, но не могут быть применены на практике из-за отсутствия необходимого объема данных или невозможности их накопления по соображениям стоимости, риска или из-за отсутствия времени на сбор необходимой информации. неопределенность риск статистический 1.4ПОНЯТИЕ НЕОПРЕДЕЛЕННОСТИ И ЕЕ СВЯЗЬ С РИСКОМ Неопределенность относительно будущего - неотъемлемая черта каждого дня, и только те индивидуумы, которые имеют с ней дело постоянно в своих экономических ожиданиях, являются предпринимателями. Р. Кантильон считал, что функция предпринимательства - действовать в неопределенности, в ней находить источник удовлетворения своих материальных потребностей, и эта функция легла в основу его концепции рыночной системы. Именно такая трактовка предпринимателя обозначила направление для исследователей, разделявших точку зрения Р. Кантильона на риск как на важнейший аспект предпринимательской функции. Мотивом личной ответственности за принятые решения в условиях неопределенности отличаются и исследования Г. Шекла. Для него характерно вообще отрицание состояние равновесия, вне которого только и может существовать предприниматель, и нарушение которого является направлением его деятельности. При этом в качестве важнейших функций он выделяет перенесение неопределенности и принятие решений. Последнее осуществляется на интуитивном или инстинктивном уровне с полной ответственностью за него. Неопределенность также является «состоянием ума», чем-то субъективным, однако, ограниченным возможностями как личными, так и окружающей среды Дынкин А.А. «Предпринимательство в конце XX века». С. Исследования Ф. Найтом природы предпринимательского дохода легли в основу современных точек зрения на риск и неопределенность. Его результаты дают возможность оценить границы между традиционным управлением корпорацией и предпринимательством. Экономическая деятельность реализуется в условиях неоднозначности протекания реальных социально-экономических процессов, многообразия возможных состояний и ситуаций реализации решения, в котором в будущем может оказаться хозяйствующий субъект. Риск объективно составляет неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность - неизбежная характеристика условий хозяйствования. В момент принятия решения не всегда невозможно получить полные и точные знания об отдаленной во времени среде реализации решения, обо всех действующих или потенциально могущих проявиться внутренних и внешних факторах. Объективно существует и неустранимая неопределенность, имеющая место при принятии решений, приводящая к тому, что риск никогда не бывает нулевым. Следствием этого является неуверенность в достижимости поставленной цели, и в результате реализации выбранного решения намеченная цель в большей или меньшей степени не достигается. Источников неопределенности несколько, но, прежде всего - это неполнота, недостаточность наших знаний об экономической сфере, окружающем мире. С подобного рода неопределенностью человек столкнулся очень давно, когда стал принимать осмысленные решения. Неосведомленность о законах природы мешала производственной деятельности, не позволяла эффективно вести хозяйство. Другой источник неопределенности - это случайность, то, что в сходных условиях происходит неодинаково, что заранее нельзя предугадать. Спланировать каждый данный случай невозможно. Выход оборудования из строя и внезапное изменение спроса на продукцию, неожиданный срыв поставки сырья - все это проявление случайности. Есть и третья причина неопределенности - противодействие. Так, противодействие может проявляться в случае нарушения договорных обязательств поставщиками, при неопределенности спроса на продукцию, трудностях ее сбыта. Вследствие этих причин и проводится различие между риском и неопределенностью. Неопределенность означает недостаток информации о вероятных будущих событиях, риск же означает ситуацию, в которой люди точно не знают, что случится, но представляют вероятность каждого из возможных исходов. В отличие от неопределенности, риск является измеримой величиной, его количественной мерой может служить вероятность благоприятного или неблагоприятного исхода. 2.основные элементы черты и виды риска. Основные элементы понятия риск, взаимосвязь которых составляет его сущность: 1) возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива; 2) вероятность достижения желаемого результата; 3) отсутствие уверенности в достижении поставленной цели; 4) отсутствие уверенности в достижении поставленной цели; Основными чертами риска являются: противоречивость, альтернативность и неопределенность. Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д. Альтернативность в риске предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска. Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью.  2.1 Элементы случайности становятся причиной неопределенности и риска, когда в одних и тех же условиях, одни и те же процессы протекают неодинаково. Так, на новый фильм в одном кинотеатре раскуплены все билеты, а в другом - сеанс не состоялся. На результаты предпринимательской деятельности оказывают влияние такие случайности как выход из строя оборудования, несчастные случаи на производстве и другие. 2.2 Основные функции: 1) защитная - проявляется в том, что для хозяйствующего субъекта риск это нормальное состояние, поэтому должно вырабатываться рациональное отношение к неудачам. Защитная функция риска проявляется в том, что если риск для предпринимателя - естественное состояние, то естественным должно быть и терпимое отношение к неудачам; 2) аналитическая - наличие риска предполагает необходимость выбора одного из возможных вариантов правильного решения.йыквкг 7еек В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. 3) инновационная - проявляются в стимулировании поиска нетрадиционных решений проблем. Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом; 4) регулятивная - имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными методами. Тем самым он позволяет преодолеть консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. Способность рисковать - один из путей успешной деятельности предпринимателя. 2.3  2.4  3. объективные и субъективные причины экономического риска в рыночной экономике Объективные причины риска Риск является неотъемлемым элементом функционирования любой организации. Есть причины, на которые не может повлиять предприниматель. Можно их только прогнозировать, и то не всегда, и своевременно реагировать на них. В данном случае риск не зависит от руководства, а возникает из-за неопределенности внешней среды по отношению к хозяйствующему субъекту. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры. Действительность предпринимательской деятельности такова, что в экономической борьбе с конкурентами-производителями за покупателя предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском невозврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами инфляции), при ведении коммерческих операций экспортно-импортного характера сталкиваться с необходимостью оперировать различными национальными валютами (с риском потерь от неблагоприятной конъюнктуры курсов валют) и т. д. Наличие предпринимательского риска - это, по сути дела, оборотная сторона свободы экономической, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск. Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей. Субъективные причины риска Однако не всегда риск возникает только из-за внешних причин. Порой бывает так, что предприниматель осознанно идет на риск, ожидая наибольшую выгоду от принятого решения. Научно выяснено, что чем выше риск, тем выше доходность. Субъективность риска доказана. Ведь именно предприниматель оценивает ситуацию, формирует множество возможных исходов и представляет вероятности их осуществления, делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого - неприемлемой. По американским стандартам все люди делятся на две категории: рискованных и более осторожных, идущих на принятие решений только с минимальными шансами на риск. Для предпринимателя важно знать, к какой группе он относится, поэтому для определения склонности к риску психологами разработаны различные тесты. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов. Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя. 3.1 Исторические аспекты теории рисков. Слово ≪риск≫ имеет древние корни — в переводе со староитальянского “risicare” означает ≪отважиться≫. История формирования понятия ≪риск≫ в значительной степени связана с отношением человека к будущему.В Древней Греции мифологизированное мировоззрение было основано на том, что будущее полностью предопределено волей и желанием богов, т. е. абсолютно не зависит от поведения человека. Возникновение мировых религий и прежде всего христианства привело к тому, что будущее приобрело неоднозначность. Появилось понимание того, что возможность ≪разного≫ будущего как в настоящей жизни, так и после смерти зависит от поведения человека. Поэтому появилась ответственность за последствия своих действий.В средние века произошло осознание того, что будущее зависит не только от Бога. Одним из тех, кто впервые затронул эту проблему, был итальянский монах, профессор математики Лука Начисли, живший в XV в. В эпоху Возрождения началось серьезное изучение проблем, связанных с риском. Благодаря развитию азартных игр и прежде всего игре в кости появилась возможность прогнозирования будущего. Исследуя азартные игры, французский математик, философ и изобретатель Блез Паскаль в 1654 г. обратился за помощью к математику П. Ферма. В результате сотрудничества была создана теория вероятностей. Она стала огромным мировоззренческим и практическим скачком, впервые позволив делать количественные прогнозы будущего. С тех пор инструменты прогнозирования, подобные гаданию, жертвоприношению и бреду блаженных начали отходить в прошлое. В начале XVIII в. немецкий математик Г.Лейбниц выдвинул идею, а швейцарский математик Я.Бернулли (1654—1705) обосновал закон больших чисел и разработал процедуры статистики. С 1725 г., когда впервые правительством Англии были применены таблицы смертности, этот инструмент быстро распространился во всем мире.В 1730 г. французский математик А. Муавр ввел понятие структуры нормального распределения и меру риска — стандартное отклонение. В 1738 г. Д. Бернулли определил ожидаемую полезность, на которую в конечном счете опирается современная теория портфельных инвестиций. С 1763 г. благодаря теореме Байеса (теореме гипотез) мир узнал, как влияет на принятие решений степень информированности об объекте управления. Таким образом, открытие основных законов и разработка практически всех современных инструментов управления рисками относится к XVII-XVIII вв. Промышленная революция, социальные потрясения, расширение областей деятельности человека существенно увеличили сферы проявления риска и одновременно сформировали отношение к будущему как частично прогнозируемому состоянию мира. Отметим, в частности, разработку теории статистической регрессии английским математиком Ф.Галтоном в 1886 г. Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на исход (положительный или отрицательный) принимаемых людьми решений. Риск недополучения намеченных результатов начал особенно проявляться при всеобщности товарно-денежных отношений, конкуренции участников хозяйственной деятельности. Достаточно широкую и одновременно конструктивную трактовку риска начали использовать в страховании, поскольку данная сфера предпринимательской деятельности непосредственно связана с существованием и различными формами проявления риска. Именно благодаря страхованию сформировалось понимание риска как экономической категории. С возникновением и развитием рыночной экономики появляются различные теории риска. Одним из первых проблемы экономических рисков рассмотрел американский экономист А.Маршалл, труды которого положили начало неоклассической теории рисков. Американский экономист Дж. М. Кейнс ввел в науку понятие ≪склонность к риску≫, характеризуя инвестиционные и предпринимательские риски, предложил одну из первых классификаций рисков. В работе американского экономиста Ф. Найта ≪Риск, неопределенность и прибыль≫ впервые была высказана мысль о риске как количественной мере неопределенности. В трудах американских математиков О. Моргенштерна и Дж. Неймана была установлена взаимосвязь понятий ≪неопределенность≫ и ≪риск≫, отражена вероятностно-математическая трактовка риска. В начале XX в. классик теории управления французский инженер А. Файол включил в состав основных функций управления организацией функцию обеспечения ее безопасности. Другими ключевыми моментами развития теории рисков являются: разработка теории управления портфелем инвестиций американским экономистом Г.Марковицем в 1952 г.; работы Г.Модильяни по теории инвестиций; работы Н.Блейка и М.Шолса по финансовым опционам; многих других исследователей и практических разработчиков множества новых финансовых инструментов, которые так изменили облик и возможности финансовых рынков. Окончательно наука о риске сформировалась только в последней четверти XX в. благодаря прежде всего практическим потребностям обеспечения безопасности в техносфере (в частности, ядерной энергетике и других потенциально опасных технологиях) и стабильности общественного воспроизводства в экономике. В России в 20-х гг. XX в. были приняты законодательные акты, содержащие понятие производственно-хозяйственного риска. Однако уже к середине 1930-х гг. риск был отнесен к явлениям капиталистического хозяйства, так как не сочетался с провозглашенным плановым характером развития экономики. Игнорирование проблем риска достигло такой степени, что понятие ≪риск≫ даже не включалось в энциклопедические издания. Понятие ≪риск≫ объясняется только в толковых словарях русского языка. Однако мировой опыт показывает, что игнорирование или недооценка хозяйственного риска при разработке тактики и стратегии экономической политики, принятии конкретных решений неизбежно сдерживает развитие общества, научно- технического прогресса. Вновь возникновение интереса в России к проявлению риска в хозяйственной деятельности связано с ее переходом к рыночной системе хозяйствования. Проведя демонополизацию и приватизацию, государство позволило свободно развиваться предпринимательству, одновременно отказавшись от роли единоличного носителя риска и переложив всю ответственность за принимаемые хозяйственные решения на хозяйствующие субъекты. Однако их выживание без учета факторов риска невозможно. 3.2 ХАРАКТЕРИСТИКА ОСНОВНЫХ КОНЦЕПЦИЙ РИСКАВ соответствии с энциклопедическим определением концепция — это определенный способ понимания, трактовки каких-либо явлений, основная точка зрения, руководящая идея для их освещения; ведущий замысел, конструктивный принцип различных видов деятельности. В настоящее время в интересах анализа и управления риском рассматривают концепции понимания риска, анализа риска, управления риском. Наиболее часто риск понимается в следующих аспектах: опасность или угроза; возможность; неопределенность. В рамках концепции риска как опасности или угрозы рассматриваются негативные события, приводящие к вреду для человека и организаций, а под риском понимается возможность наступления событий с негативными последствиями, т.е. возможность реализации предполагаемой опасности. Риск-менеджмент в данном контексте означает технику уменьшения вероятности наступления негативных событий и (или) последствий от них с помощью мероприятий, которые требуют разумных затрат. Риск как возможность имеет в своем основании концепцию существования взаимосвязи между риском и доходностью. Поэтому в соответствии со словарем Ожегова риск — это действие наудачу в надежде на счастливый случай [45]. Чем выше риск, тем выше потенциальный доход. Такой концепции риска более близко понятие шанса, а риск- менеджмент означает использование техники максимизации дохода при одновременном ограничении или минимизации потерь. Риск как неопределенность апеллирует к такому теоретическому понятию, как вероятностное распределение возможных исходов (позитивных и негативных). В рамках указанной концепции риск — мера несоответствия между различными результатами решений, которые оцениваются через их полезность, вредность, а также эффективность по критериям соответствия выбранным ориентирам. Такая концепция используется в теории принятия решений в условиях неопределенности, теории игр. С этой точки зрения риск-менеджмент имеет своим предметом уменьшение дисперсии между ожидаемыми исходами и действительными результатами. 3.3 Первая аксиома - аксиома всеохватности, которая утверждает, что нет объектов и видов деятельности без рисков. Это в свою очередь связывается с наличием субъекта. Но там, где есть субъект, имеет место неопределенность, а неопределенность влечет риск с его непредсказуемыми последствиями: случайностью, бифуркациями, переходными периодами и, в конечном счете, даже кризисами и катастрофами. Вторая аксиома - аксиома приемлемости (пороговой допустимости или риск аппетита), которая требует от исследователя рисков заниматься их категоризацией. Категоризация полей рисков в свою очередь ставит задачу квантификации числовых мер рисков. Следует отметить, что каждая интеллектуальная система, осуществляющая набор видов деятельности, оценивает величину рисков, исходя из своих внутренних критериев, а также установок, диктуемых внешней средой, устанавливая для себя пороги приемлемости риска для каждой ситуации и формируя поведение исходя из принятых оценок. Третья аксиома - аксиома не повторяемости, когда любое поле рисков изменяется во времени, не повторяясь абсолютно даже для близких ситуаций и сходных систем независимо от степени их идентичности. Аксиомы является философским ядром рискологии и по-новому (по сравнению с классической теорией) трактует многие научные представления. Согласно этим положениям, ничто и никогда не повторяется. Каждый момент действительности, каждая вещь, каждый из нас уникален. Причем уникален именно этот момент, и эта уникальность запечатлевается во всем историческом процессе. Повторение возможно лишь в абстрактных моделях, оно есть лишь схема для простоты представлений, снижения сложности. Чтобы дать обоснованное определение риску, следует исходить из постулатов[2,5][4]: 4. В экономической науке можно выделить две основные теории предпринимательских рисков: классическую и неоклассическую. Представители классической теории предпринимательских рисков выделяли в структуре предпринимательского дохода две составляющие: 1) процент как долю на вложенный капитал (или заработную плату капиталиста); 2) плату за риск как возмещение возможного риска в предпринимательской деятельности. Экономический риск можно рассматривать либо как возмещение возможного дохода вследствие принятого решения, либо как получение убытков (наступление неблагоприятных последствий) ввиду реализации неудачного решения. Экономисты классического направления понимали экономический риск только как возможный ущерб вследствие экономического действия. С математической точки зрения риск в данной теории есть не что иное, как математическое ожидание потерь. Именно ориентация экономистов данной школы на одностороннее понимание экономического риска вызывала критику ее положений и явилась причиной создания иной теории предпринимательских рисков, получившей название неоклассической. Основные положения неоклассической теории экономических рисков сводятся к следующему. Предприятие, работающее в условиях неопределенности с прибылью как случайно-переменной величиной, Должно руководствоваться двумя положениями: 1) размерами ожидаемой прибыли; 2) величиной ее возможных колебаний (отклонений от ожидаемой величины). Поведение предпринимателя в таких условиях определяется предельной полезностью, т.е. он должен выбрать тот вариант инвестирования средств, в котором колебания прибыли будут меньшими. Из неоклассической теории риска следует, что верная прибыль всегда будет иметь большую полезность, чем прибыль ожидаемого размера, связанная с возможными колебаниями. На этом основании А. Маршалл сделал вывод о том, что предпринимательский риск в целом неприемлем. В настоящее время в чистом виде эти экономические теории не существуют, они претерпели определенную трансформацию. Общераспространенной теорией экономического риска сейчас является неоклассическая теория с теми дополнениями, которые внес английский экономист Дж. Кейнс. Он впервые дал подробную классификацию предпринимательских рисков, дополнив неоклассическую теорию фактором удовольствия. Основным недостатком предыдущей неоклассической теории Кейнс считал недооценку склонности к азарту, часто встречающейся в практике предпринимателей. По его мнению, ради большей прибыли предприниматель, как правило, идет на больший риск. 5. · величина потенциального ущерба (или выигрыша); · вероятность наступления последствий принятого решения (неизбежные потери не являются риском); · альтернативность выбора (рисковать или не рисковать); · неопределенность условий: чем она выше, тем больше риск; · возможность управления риском (совершение действий, уменьшающих или увеличивающих величину или вероятность ущерба); · надежда на успех. Учитывая особенности централизованно планируемой экономики, ее предсказуемость и предопределенность вполне оправдано отсутствие глубоких отечественных теоретических разработок, связанных с феноменом риска. Между тем механизм функционирования рыночной экономики требует овладения искусством рисковать, а значит подготовки теоретической базы в этой области. Природа риска в рыночной экономике обусловлена следующими факторами: - ограниченной сферой государственного регулирования хозяйственной деятельности; - усилением роли случайных факторов во взаимодействии предприятия с внешней средой; - частной (и ее видами) собственностью предпринимателя, ее владением, пользованием, распоряжением; - конкурентной 'борьбой товаропроизводителей и других хозяйствующих субъектов; - всеобъемлющим характером риска, распространяющимся на сферы общественной жизни, как производственную, так и непроизводственную. Он имеет место на этапах производства, продажи, закупки, менеджмента и др. Развитие рыночных отношений усиливает значимость риска. К этому принуждает конкуренция на рынке, стимулирующая внедрение новых технологий, ноу-хау, принятие неординарных решений, сопряженных с риском. Успех в бизнесе предполагает не уклонение от риска, а снижение его до минимально возможного уровня. Этого можно добиться путем прогнозирования риска, оценки вероятности наступления рискованных событий, их возможных последствий, и на этой основе разработки мер по управлению такой ситуацией. Разновидностей рисков множество. Многообразие рисков классифицируется по ряду признаков. Производственный риск возникает в сфере производства продукции, товаров, услуг и выполняемых работ (проектно-конструкторских, прогнозных). Причины риска могут быть связаны с освоением нового производственного проекта, технологий, увеличением себестоимости продукции, снижением или резким ростом объема производства. Коммерческий риск может появиться в результате снижения уровня продаж на рынке, повышения тарифов на перевозку грузов, колебаний валютного курса, приемки товаров покупателем, роста издержек обращения, отсутствия платежей от покупателей товаров. Финансовый риск возникает во взаимоотношениях предприятий с банками. События последних лет в банковской системе нашей страны подчеркивают актуальность учета данного вида риска. Он зависит от уровня заемных средств предприятия по отношению к собственным активам. Разновидностями финансового риска являются: кредитный риск - появляется по причине эмитента (выпустившего долговые ценные бумаги), не способного выплачивать принятый процент по ним или общий размер долга; инфляционный риск - потенциальные потери дохода вследствие опережающего роста инфляции; процентный риск - потенциальные потери инвесторов из-за изменений процентных ставок на рынке (рыночный иск); отзывной риск - утрата покупательного дохода в результате досрочного отзыва эмитентом ценной бумаги; капитальный риск - общий риск по всему портфелю ценных бумаг в сравнении с вложением средств в другие сферы; селективный риск - означает потенциальный убыток в результате неверного выбора ценной бумаги; временной риск - в результате неверного выбора времени приобретения ценной бумаги или ее продажи [12]. Политические риски связаны с запретом на импорт в страна покупателя, проведением забастовок (войн) в период транспортировки груза, конвертированностью валют, либо установлением запрета на перевод денег и т.д. Инвестиционный риск появляется в результате таких нежелательных явлений, как инфляция, необходимости дисконтирования вложенных сумм, сопоставления прибыли, получаемой от хранения средств в банке и инвестиций в производство. Риск законодательных изменений - возможность потерь средств как следствие изменений законодательных мер. Рыночный риск - риск утраты дохода в результате общего падения стоимости ценных бумаг на рынке. Страновой риск - возникает по причине изменений политики государства или ухудшения его экономического состояния. Отраслевой риск - следствие ослабления экономики отрасли. Риск предприятия - потеря доходов как результат ухудшения его экономического состояния. 5.  5.1  Ситуация достоверности представляет собой выбор решений в условиях определенности, если относительно каждого действия известно, что оно неизменно приводит к вполне конкретному исходу. Возникающие в управленческой деятельности неожиданные ситуации достаточно часто требуют срочных и часто неординарных действий. Появившиеся проблемы и связанный с их решением риск может иметь явный и скрытый характер. Все зависит от поступающей информации. В первом случае она более определенна, во втором - слабо сигнализирует о надвигающейся опасности Раннее выявление опасности возможно при постоянном внимании к перспективному планированию, требующему углубленного анализа многообразных факторов. Заблаговременное обнаружение признаков потенциальных неблагоприятных ситуаций дает выигрыш во времени для оценки степени угроз, выработки конкретных действий и определения требуемых затрат ресурсов. Если решение принимается в условиях достоверности, то увеличивается оперативность его разработки, уменьшаются затраты на выбор целесообразного варианта. Преимущество подобной ситуации состоит также в том, что все переменные для расчетов вводятся самим субъектом управления при одном и том же состоянии объекта. Появляется возможность широкого применения моделирования, что повышает степень точности оценки предполагаемого результата каждого из имеющихся альтернативных вариантов решений. Ситуация риска представляет собой совокупность различных обстоятельств, условий и факторов, создающих вокруг объекта, по которому принимается решение, неопределенную, противоречивую обстановку, характеризующуюся наличием многочисленных вариантов его развития. Для данной ситуации характерным является то, что принятие субъектом управления альтернативного управленческого решения может привести к любому из фиксированного множества результату. При этом для каждого варианта управленческих решений могут быть рассчитаны вероятности наступления всех возможных исходов. Чаще всего при принятии решений отсутствует полная определенность ситуации. В таких случаях из общего контекста ситуации вычленяются элементы по степени их достоверности. Если решение принимается в условиях риска (измеримой неопределенности), то с помощью введения вероятностных оценок неопределенность в значительной мере уменьшается. Колебания переменных, характеризующих состояние объективных условий, могут быть предусмотрены. Риск заключается в возможных ошибках при оценке степени вероятности наступления событий, поэтому необходимо полагаться не только на расчеты, но и использовать также знания, опыт, интуицию и искусство руководителя. Таким образом, эффективность деятельности хозяйствующего субъекта зависит от влияния факторов внешней и внутренней среды, возможность оценки и прогнозирования которых определяет характер ситуации. Под воздействием изменчивости условий деятельности фирмы ситуация риска может перейти в ситуацию неопределенности. Ситуация неопределенности имеет место, когда выбор и реализация решений имеют своим следствием множество частных исходов, но их вероятности не известны или не имеют смысла. В ситуации неопределенности выбор конкретного управленческого решения может привести к любому, в том числе и непредсказуемому результату. Происходит это под воздействием многочисленных сложных факторов, учесть которые весьма трудно. Сущность неопределенности проявляется в том, что при наличии неограниченного количества состояний объективных условий, оценка вероятности наступления каждого из этих состояний невозможна по причине отсутствия способов ее измерения. В таких случаях управленческая задача сводится к уменьшению неопределенности путем сведения ее к условиям риска. Критерий выбора решений в этих обстоятельствах определяется склонностями и субъективными суждениями менеджера. |