Оценка инвестиционных рисков и методика их учета. Оценка инвестиционных рисков и методика их учета в инвестиционной деятельности

Скачать 118.5 Kb. Скачать 118.5 Kb.

|

|

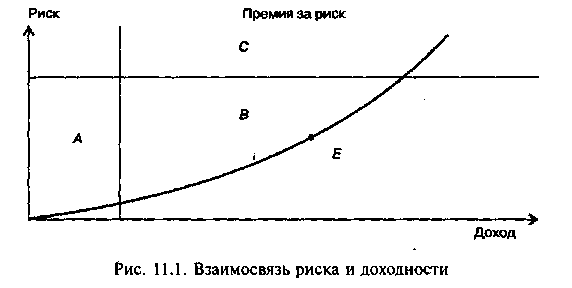

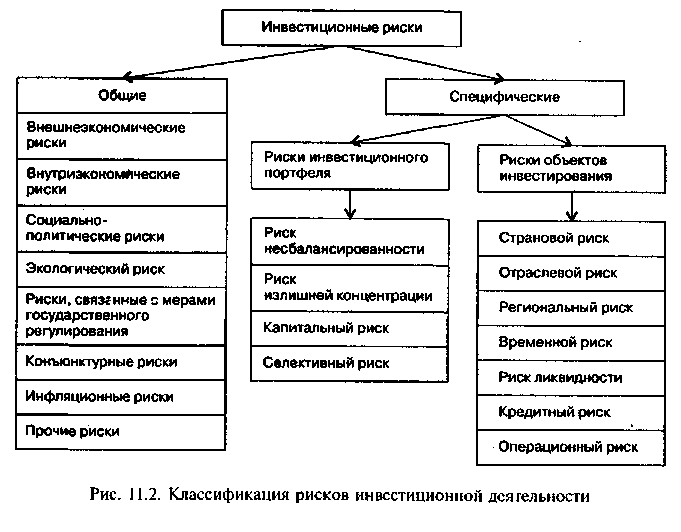

Оценка инвестиционных рисков и методика их учета в инвестиционной деятельности Инвестиционные риски: сущность и классификация. Процесс регулирования инвестиционных ресурсов. Основная цель инвестиционной деятельности хозяйствующих субъектов состоит в увеличении дохода от инвестиционной деятельности при минимальном уровне риска инвестиционных вложений. Поиск оптимального сочетания доходности и риска предполагает необходимость учета действия множества разных факторов, что делает эту задачу весьма сложной. Вместе с тем решение данной проблемы является условием эффективности любой экономической деятельности. 1. Инвестиционные риски: сущность и классификация Инвестиционный риск представляет собой вероятность возникновения финансовых потерь в виде снижения капитала или утраты дохода, прибыли вследствие неопределенности условий инвестиционной деятельности. Соотношение риска и доходности Доходность и риск, как известно, являются взаимосвязанными категориями. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие: более рискованным вложениям, как правило, присуща более высокая доходность; при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска. Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность — риск» или минимума для комбинации «риск — доходность». При этом должны одновременно выполняться два условия: 1) ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;  2) ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности. На рис. 11.1 показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание — точка Е. Однако поскольку на практике инвестиционная деятельность связана с множественными рисками и использованием различных ресурсных источников, количество оптимальных соотношений возрастает. В связи с этим для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Осуществление инвестиционной деятельности предполагает не только принятие известного риска, но и обеспечение определенного дохода. Если предположить, что минимальному риску соответствует минимальный необходимый доход, то можно выделить несколько секторов, характеризующихся определенной комбинацией дохода и риска: А, В, С. Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения доходности и риска. Инвестиционная деятельность связана с различными видами рисков. Классификация рисков инвестиционной деятельности В общем виде классификация наиболее значимых и специфичных для инвестирования рисков представлена на рис. 11.2. Общие риски включают риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять. Риски подобного рода в теории инвестиционного анализа называют систематическими. К основным видам общих рисков можно отнести внешнеэкономические риски, возникающие в связи с изменением ситуации во внешнеэкономической деятельности, и внутриэкономические риски, связанные с изменением внутренней экономической среды. В свою очередь, данные виды рисков выступают как синтез более частных разновидностей рисков. Социально-политический рискобъединяет совокупность рисков, возникающих в связи с изменениями политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические и страновые риски инвесторы принимают на себя в случае небольших или краткосрочных вложений с соответствующим увеличением процентной ставки. При инвестиционном кредитовании или проектном финансировании снижение риска может обеспечиваться за счет предоставления гарантий государства. Экологический рисквыступает как возможность потерь, связанных с природными катастрофами, ухудшением экологической ситуации.  Риски, связанные с мерами государственного регулирования,включают риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений. Конъюнктурный риск — риск, связанный с неблагоприятными изменениями общей экономической ситуации или положением на отдельных рынках. Конъюнктурный риск может возникать, в частности, вследствие смены стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка. Инфляционный рисквозникает вследствие того, что при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами от инвестиций. Инфляционный риск, как правило, почти полностью ложится на инвесторов (кредиторов), которые должны правильно оценить перспективы развития инфляционных процессов, поэтому при исследовании инвестиционных качеств предполагаемых объектов принято закладывать прогнозные темпы инфляции. Важное воздействие на показатели эффективности инвестиций оказывают различие уровней инфляции по видам ресурсов и продукции (неоднородность инфляции) и превышение уровня инфляции над ростом курса иностранной валюты. Переход к расчетам в твердой валюте (или в натуральных показателях при инвестиционном проектировании) не отменяет необходимости учета инфляционного риска, поскольку наличие инфляции влияет на показатели проекта не только в стоимостном, но и в натуральном выражении: воздействие инфляции изменяет как финансовые результаты осуществления проекта, так и его параметры (планируемые объемы необходимых ресурсов, производства, продаж и т.д.). Следует отметить, что учет инфляционных рисков во многом осложняется неполнотой и неточностью имеющейся информации. Риск ухудшения условий для данной сферы деятельности включает риски, связанные с возможностью усиления конкуренции, изменения требований потребителей, банковскими кризисами и др. К прочим рискамможно отнести риски, возникающие в связи с экономическими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обязательств и пр. Общие риски могут представлять серьезную угрозу для инвесторов, их следует учитывать по всем формам и объектам инвестирования. В отличие от общих рисков специфические риски сугубо индивидуальны для каждого инвестора. Они агрегируют все виды рисков, связанных с инвестиционной деятельностью конкретного субъекта или с вложениями в конкретные объекты инвестирования. Специфические риски могут быть связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств, другими аналогичными факторами, негативные последствия которых можно в существенной степени избежать при повышении эффективности управления инвестиционной деятельностью. Эти риски являются диверсифицированными, понижаемыми и зависят от способности инвестора к выбору объектов инвестирования с приемлемым риском, а также к реальному учету и регулированию рисков. Совокупность рассматриваемых рисков по экономическому содержанию аналогична понятию несистематического риска. (Несистематический риск называют также индивидуальным, остаточным, особым или диверсифицируемым риском.) Выделение в совокупности рисков, возникающих при инвестиционной деятельности банков, систематических и несистематических рисков позволяет использовать; в дальнейшем анализе методологический аппарат теории формирования эффективного инвестиционного портфеля. При рассмотрении специфических рисков представляется целесообразным выделить в их составе риски, присущие инвестиционному портфелю, и внутренние риски, свойственные различным видам инвестирования. Риск инвестиционного портфелявозникает в связи с ухудшением качества инвестиционных объектов в его составе и нарушением принципов формирования инвестиционного портфеля. В свою очередь, он является агрегированным и включает в себя более частные виды рисков. К наиболее значимым из них можно отнести следующие виды рисков. Капитальный риск — интегральный риск инвестиционного портфеля, связанный с общим ухудшением его качества, который показывает возможность потерь при вложении в инвестиции по сравнению с другими видами активов, Селективный рисксвязан с неверной оценкой инвестиционных качеств определенного объекта инвестирования при подборе инвестиционного портфеля. Риск несбалансированностивозникает в связи с нарушением соответствия между инвестиционными вложениями и источниками их финансирования по объему и структурным показателям доходности, риска и ликвидности. Риск излишней концентрации(недостаточной диверсификации) можно определить как опасность потерь, связанных с узким спектром инвестиционных объектов, низкой степенью диверсификации инвестиционных активов и источников их финансирования, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора экономики, региона или страны, от одного направления инвестиционной деятельности. При этом данный риск выступает как конгломерат различных рисков (странового, отраслевого, регионального, кредитного и т.д.) в сочетании со специфическими признаками, указанными в определении. Рассмотренные риски являются специфическими рисками портфельного инвестирования, возникающими в связи с функционированием инвестиционного портфеля как целостной совокупности, что предполагает необходимость их учета при формировании и управлении инвестиционным портфелем. Кроме данных видов рисков можно выделить риски, присущие в той или иной степени различным видам инвестиционных объектов в составе инвестиционного портфеля, которые следует учитывать как при оценке отдельных инвестиционных вложений, так и инвестиционного портфеля в целом. Основные виды этих рисков следующие. Страновой риск— возможность потерь, вызванных размещением средств и ведением инвестиционной деятельности в стране с неустойчивым социальным и экономическим положением. Он включает в себя соответствующие экономические, политические, географические, экологические и прочие риски, которые в отличие от рассмотренных выше аналогичных видов общих рисков могут быть снижены при выборе инвестором иных объектов вложений. Отраслевой риск— риск, связанный с изменением ситуации в определенной отрасли. В основе отраслевого риска лежит цикличность развития отраслей, переориентация экономики, истощение ресурсов конкретного вида, изменение спроса на рынках и другие факторы. Региональный риск — это риск потерь в связи с неустойчивым состоянием экономики региона, который особенно присущ монопродуктовым регионам. Временной риск — возможность потерь вследствие неправильного определения времени осуществления вложений в инвестиционные объекты и времени их реализации, сезонных и циклических колебаний. Риск ликвидности — риск потерь при реализации инвестиционного объекта вследствие изменения оценки его инвестиционного качества. Кредитный риск — риск потери средств или потери инвестиционным объектом первоначального качества и стоимости из-за несоблюдения обязательств со стороны эмитента, заемщика или его поручителя. Данный вид риска в наибольшей степени присущ банковской деятельности, он связан с возможным ростом расходов при предоставлении кредитов по «плавающей» ставке, имеющей тенденцию к росту, снижением платежеспособности заемщика. Операционный риск — риск потерь, возникающих в результате того, что в деятельности субъекта, осуществляющего инвестиции, имеются нарушения в технологии инвестиционных операций, неполадки в компьютерных системах обработки информации и др. Приведенная структура рисков должна быть дополнена видами рисков, характерных для конкретных форм инвестирования. Риски проектного финансирования При проектном финансировании следует учитывать следующие внутренние виды рисков: непроработанность проектной документации; производственно-технологический риск; риск изменения приоритетов в развитии предприятия; неопределенность целей, интересов и поведения предприятий — участников проекта; риск несоответствия существующих направлений сбыта и требований к сбыту продукции в соответствии с проектом; неполнота или неточность информации о финансовом положении и деловой репутации участников проекта; риск своевременной реализации проекта и выхода на расчетную эффективность и др. Риски инвестиционного проекта по времени возникновения условно можно разделить на три стадии: риски, возникающие на подготовительной стадии, риски, связанные со строительством объекта, риски в связи с функционированием объекта. Более высокими уровнями рисков характеризуются вторая и третья стадии реализации проекта. На стадии строительства объекта наиболее вероятными считаются риски, связанные с задержкой ввода предприятия в эксплуатацию, превышением сметной стоимости проекта, изменением себестоимости продукции в результате повышения цен на сырье и материалы, ухудшением платежеспособности заказчика. Для третьей стадии наиболее характерны внутренние (хозяйственные) риски, связанные с низким качеством управления предприятием, неустойчивостью спроса на продукцию, появлением альтернативной конкурентоспособной продукции, неплатежеспособностью потребителей и др. При осуществлении вложений в ценные бумаги наряду с рассмотрением общих и специфических рисков в ходе фундаментального анализа важное значение приобретает рассмотрение технических рисков, связанных с фондовым рынком, в частности риск несвоевременной поставки ценных бумаг, риск урегулирования расчетов. 2. Процесс регулирования инвестиционных рисков Инвестиционная деятельность всегда связана с рисками. Ее успешное осуществление во многом зависит от того, насколько удастся выполнить задачу нахождения оптимального соотношения доходности и риска, квалифицированно управлять рисками. Последовательность действий по регулированию риска включает: идентификацию рисков, возникающих в связи с инвестиционной деятельностью; выявление источников и объемов информации, необходимых для оценки уровня инвестиционных рисков; определение критериев и способов анализа рисков; разработку мероприятий по снижению рисков и выбор форм их страхования; мониторинг рисков с целью осуществления необходимой корректировки их значений; ретроспективный анализ регулирования рисков. Идентификация рисков Идентификация рисков предполагает выявление состава и содержания возможных рисков. Общей основой идентификации рисков применительно к конкретному инвестиционному объекту, дающей представление о структуре риска, выступает классификация рисков. В соответствии с ней выявляются состав и содержание рисков по отдельным инвестиционным вложениям, затем по группам вложений и, наконец, по совокупности инвестиционных вложений в целом. Источники информации, необходимой для оценки рисков Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и т.д. Принятие решений при наличии более полной и точной информации является более взвешенным, а следовательно, менее рискованным. Информация, которая необходима для целей управления рисками, может быть разделена на следующие блоки: информация об участниках инвестиционной деятельности; информация о текущей конъюнктуре рынка и тенденциях ее изменения; информация о предполагаемых событиях, способных оказать значимое влияние на рынок; информация об изменениях в нормативной базе, воздействующих на инвестиционную деятельность; • информация об условиях инвестиционных вложений. Основными источниками информации являются: статистическая отчетность, публикуемая государственными органами; финансовая, биржевая и специализированная пресса («Еvromonеу», «Institutional Investor»,«Project Finance», «Вестник ФКЦБ», «Деловой экспресс», «КоммерсантЪ», «Рынок ценных бумаг», «Финансовая газета», «Финансовые известия», «Финансовая Россия», «Экономика и жизнь», «Эксперт» и др.), подсистемы финансового рынка международных и национальных информационных систем («Blumberg», «Reuter», «Телекурс», «Финмаркет»), специализированные базы данных (DIALOG, NEWSNET и др.), базы данных нормативных актов («Гарант», «Консультант+»), системы данных рейтинговых агентств, информационные системы бирж и организованных внебиржевых систем, оценочные и прогностические материалы аналитических отделов банков, экспертные оценки. Статистическую обработку информации целесообразно осуществлять на основе методов несплошного статистического наблюдения, таких, как репрезентативная выборка на случайной основе, направленный отбор информации на классификационной основе, анкетные опросы. Методы сплошного статистического наблюдения являются более трудоемкими и применяются реже, хотя при достоверной статистической базе их использование позволяет прийти к более точным выводам. Следует отметить, что качество отбора и обработки первичных массивов информации во многом определяет результаты анализа, что обусловливает высокую значимость этого блока регулирования риска. Определение критериев и способов анализа рисков Следующим блоком процесса регулирования рисков является определение критериев и способов анализа рисков. Для этого применительно к каждому объекту инвестирования целесообразно разработать комплекс показателей по идентифицированным ранее статьям номенклатуры рисков и определить критические и оптимальные значения по отдельным показателям и их комплексу. Поскольку инвестиционный риск характеризует вероятность недополучения прогнозного дохода, то его уровень оценивается как отклонение ожидаемых доходов по инвестициям от средней или расчетной величины. При расчете вероятности получения ожидаемого дохода могут быть использованы как статистические данные, так и экспертные оценки. Однако при недостаточно представительной статистике наилучшим методом представляется обработка экспертами статистической информации и осуществление на этой основе экспертных оценок. Традиционно статистическая оценка инвестиционных рисков осуществляется двумя методами: методом вероятностного распределения; методом оценки по коэффициенту β. Измерение инвестиционных рисков на базе вероятностного распределения исходит из рассмотрения ожидаемого дохода по наличия вероятностного распределения его возможных значений. В соответствии с этим уровень риска оценивается следующими величинами: математического ожидания доходности дисперсии доходности σ среднеквадратического отклонения доходности коэффициента вариации где Аi— расчетный доход при разных значениях конъюнктуры; р — значение вероятности, соответствующее расчетному доходу; п — количество наблюдений. При этом наиболее вероятное значение доходности Aвер находится в диапазоне При одинаковых значениях уровня ожидаемого дохода более надежными являются вложения, которые характеризуются меньшим, значением среднеквадратического отклонения, показывающего колеблемость вероятности получения ожидаемого дохода (вариацию доходности). При различии значений средних уровней доходности по сравниваемым инвестиционным объектам выбор направления вложений исходя из значений вариации невозможен, поэтому в данных случаях инвестиционное решение принимается на основе коэффициента вариации, оценивающего размер риска на величину доходности. Предпочтение отдается тем инвестиционным проектам, по которым значение коэффициента вариации является более низким, что свидетельствует о лучшем соотношении дохода и риска. Метод оценки по коэффициенту β используется при определении риска данного инвестиционного объекта (в основном фондовых инструментов) по отношению к уровню систематического (рыночного) риска. Коэффициент определяется по формуле где Кр— корреляция между доходностью данного фондового инструмента и средним уровнем доходности фондовых инструментов в целом; σi— среднеквадратическое отклонение доходности по данному фондовому инструменту; σr — среднеквадратическое отклонение доходности по рынку ценных бумаг в целом. При β = 1 данный фондовый инструмент характеризуется средним уровнем риска, при β > 1 — высоким уровнем риска и при β < 1 — низким уровнем риска. Следовательно, с увеличением β происходит возрастание уровня систематического риска инвестиционных вложений. Использование статистических методов для оценки рисков инвестиционной деятельности в российской экономике носит ограниченный характер, что связано с отсутствием или непредставительностью статистических данных по многим объектам инвестирования. С определенной степенью осторожности статистические методы могут применяться для анализа рисков по ряду фондовых инструментов, в частности по наиболее торгуемым корпоративным ценным бумагам. Однако оценка рисков инвестиционного кредитования и проектного финансирования на основе статистических методов, как правило, не является достоверной. При отсутствии необходимых информационно-статистических данных для расчета величины рисков на основе статистических методов оценка рисков проводится экспертным путем. Для этого применительно к каждому объекту инвестирования целесообразно разработать комплекс показателей по идентифицированным ранее статьям номенклатуры рисков и определить предельные и оптимальные значения по отдельным показателям и их комплексу. После определения простых рисков решается вопрос о выборе метода сведения разнообразных показателей к единой интегральной оценке. В качестве такого метода можно использовать один из традиционных методов получения рейтинговых показателей: индексный метод, метод расстояний, относительных величин, взвешенных балльных оценок. Для оценки роли отдельных рисков в общем риске используется взвешивание; при этом для каждого объекта инвестирования могут быть применены различные подходы при соблюдении таких общих требований, как неотрицательность весовых коэффициентов и приравнивание их суммы к единице. Наибольшего внимания заслуживает подход, предполагающий ранжирование отдельных рисков по степени приоритетности и определение весовых коэффициентов kв соответствии со значимостью этих рисков. Так, максимальное значение весового коэффициента k1присваивается рискам, имеющим в сложившейся ситуации первостепенное значение, минимальное kn — рискам последнего ранга; риски с равной значимостью получают одинаковые весовые коэффициенты. Определяется также значение соотношения между весовыми коэффициентами первого и последнего рангов Расстояние между соседними рангами можно исчислить по формуле Весовой коэффициент отдельного риска с рангом т составляет Отсюда Если простые риски не ранжируются по степени приоритетности, то они, соответственно, имеют равные весовые коэффициенты (1/n). С целью контроля за достоверностью результатов оценки риcков при использовании весовых коэффициентов в соответствии со степенью приоритетности можно исчислить общий риск объекта инвестирования, применяя весовые коэффициенты, найденные посредством случайного распределения. В качестве значений весовых коэффициентов можно использовать, в частности, среднюю величину (1/n) и величину среднеквадратического отклонения, рассчитанного исходя из возможного значения коэффициента вариации (Вр/n). Разработка мероприятий по снижению рисков Следующая стадия процесса регулирования рисков связана с разработкой мероприятий по их страхованию. В качествe объектов страхования могут рассматриваться как весь комплекс рисков, присущих данному виду инвестирования, так и наиболее значимые риски (в частности, те, на долю которых приходится свыше 5% от значения совокупных рисков). В последнем случае существенные риски выделяются в отдельный блок с тем, чтобы выработать конкретные мероприятия по их снижению. Общими способами страхования риска является диверсификация рисков, создание специальных резервов, используемых при реализации рисков, полная или частичная передача рисков специализированным кредитно-финансовым институтам — страховым компаниям, система заключения срочных контрактов и сделок на рынке ценных бумаг, предоставление гарантий, включение защитных оговорок в заключаемые договоры. Диверсификация инвестиционных рисков предполагает совершенствование управления инвестиционными активами и источниками финансирования, их оптимизацию по объемам, срокам и структуре. Важное значение имеет соблюдение принципа диверсификации при осуществлении инвестиционно-кредитной деятельности банков. Следует отметить, что экономические нормативы, введенные в действие Центральным банком РФ, ориентируют банки в основном на снижение кредитных рисков. Диверсификация кредитных вложений осуществляется путем установления показателя предельной суммы ссуд, максимального размера риска на одного заемщика, количества крупных кредитов и их среднего размера. Повышение степени диверсификации характеризуется увелиением количества крупных кредитов в общей сумме кредитных вложений и уменьшением размера крупных кредитов. Вместе с тем используемая методика не учитывает другие виды банковских рисков, в частности процентный риск, и необходимость диверсификации инвестиционных активов по срокам. Для измерения степени риска инвестиций банка с точки зрения их соответствия источникам финансирования по объемам и срокам с учетом процентного риска можно использовать следующий показатель: где σ— показатель уровня риска; 1аt — инвестиционные вложения, взвешенные по срокам; 1рt— источники финансирования инвестиционных вложений, взвешенные по срокам. Кроме того, рассматриваемый показатель, являясь результатом сопоставления инвестиционных активов и источников их финансирования, взвешенных по срокам, свидетельствует об излишке или недостатке средств для обеспечения инвестиционной деятельности и дает возможность предусмотреть вероятность возникновения у банка финансовых затруднений. Полученные результаты, скорректированные с учетом риска потерь, показывают максимальную величину резервов, которые необходимо сформировать на случай реализации рисков. Следует отметить, что формирование специальных резервов как способ страхования рисков может осуществляться и в обязательном порядке (в соответствии с нормативными актами), и добровольно. Основными видами резервов, которые могут создаваться на случай реализации рисков, являются: резерв под общие риски, под кредитный риск, обесценение ценных бумаг, по рискованным операциям и финансированию. Мониторинг рисков Следующий этап регулирования рисков предполагает проведение мониторинга рисков с целью осуществления необходимой корректировки принятых решений. Важным принципом проведения мониторинга является сопоставимость результатов, для обеспечения которой необходимо применять единую методику и использовать ее через равные интервалы времени. Эффективность мониторинга во многом зависит от качества построения системы показателей риска, степени ее репрезентативности, а также чувствительности к неблагоприятным изменениям, имеющим отношение к рассматриваемому инвестиционному объекту. Ретроспективный анализ Завершающей стадией процесса регулирования рисков выступает ретроспективный анализ результатов их регулирования. Проведение такого анализа вполне обоснованно, так как дает возможность сравнить планируемые и достигнутые результаты регулирования рисков, учесть полученный опыт для оптимизации процесса регулирования рисков в будущем. Использование рассмотренных методов анализа и регулирования инвестиционных рисков требует накопления больших массивов информации, средств ее обработки, обширного багажа теоретических и практических знаний, высокой квалификации специалистов-аналитиков, их способности к конструктивному мышлению и прогностическим оценкам. Все это делает процесс регулирования рисков весьма сложным, трудоемким и дорогостоящим. Однако, как показывает опыт, недостаточное внимание к процессам регулирования рисков ставит под вопрос не только возможность максимизации прибыли, но и финансовую устойчивость субъектов инвестиционной деятельности. |