формулы инвест. Основанные на дисконтированных оценках (динамические методы)

Скачать 40.22 Kb. Скачать 40.22 Kb.

|

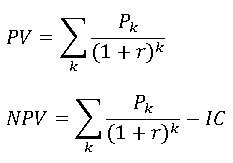

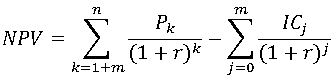

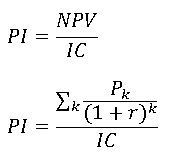

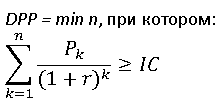

Основанные на дисконтированных оценках («динамические» методы): 1.Чистая приведенная стоимость – NPV (Net Present Value) 2. Индекс рентабельности инвестиций – PI (Profitability Index) 3. Внутренняянормаприбыли – IRR (Internal Rate of Return) 4. Дисконтированный срок окупаемости инвестиций – DPP (Discounted Payback Period)  Основанные на учетных оценках («статистические» методы): 1. Срок окупаемости инвестиций – PP (Payback Period) 2. Коэффициентэффективностиинвестиций – ARR (Accounted Rate of Return) Рисунок 2 – Критерии оценки инвестиционных проектов Чистая приведенная стоимость (Net Present Value, NPV). Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, ..., Рk. Общая накопленная величина дисконтированных доходов (PV) и чистая приведенная стоимость (NPV) соответственно рассчитываются по формулам:  , ,где Pk – денежный поток; r- ставка дисконтирования; k-количество периодов. Очевидно, что если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:  Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля. Индекс рентабельности инвестиций (Profitability Index, PI). Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности рассчитывается по формуле:  Очевидно, что если: РI>1, то проект следует принять; РI<1, то проект следует отвергнуть; РI=1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченность сверху общего объема инвестиций. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV. либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Внутренняя норма прибыли инвестиций (Internal Rate of Return, IRR). Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения относительного показателя, определяемого в % отношении – внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. Формула показателя имеет вид:  Если: IRR > WACC. то проект следует принять; IRR < WACC, то проект следует отвергнуть; IRR = WACC, то проект ни прибыльный, ни убыточный. Отметим, что вместо критерия сравнения WACC может быть использована любая другая норма доходности, например, ставка по депозиту, ставка доходности по гособлигациям и т.д. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова. Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP). Метод определения дисконтированного срока окупаемости инвестиций аналогичен методу расчета простого срока окупаемости, однако нет недостатков последнего, а именно – игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени. Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. Формула расчета дисконтированного срока окупаемости инвестиций:  Методы, основанные на учетных оценках Срок окупаемости инвестиций (Payback Period, PP). Этот метод – один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рk > IC Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам. Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR). Этот метод имеет две характерные черты: он не предполагает дисконтирование показателей дохода; доход характеризуется показателем среднегодовой прибыли (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) в % отношении, рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости активов (RV), то ее оценка должна быть исключена. Формула ARR имеет следующий вид:  PN-средняя величина прибыли; RV-ликвидационная стоимость; I-величина инвестиций. Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто). Таким образом, для оценки эффективности инвестиционной деятельности существует множество различных методов и критериев, которые позволяют выработать наиболее выгодную тактику действий и наиболее успешный вариант вложения средств в качестве инвестиций. |