Доклад Потери от брака в производстве, управленческий контроль и учёт. Доклад потери от брака в производстве. Потери от брака в производстве управленческий контроль и учёт.

Скачать 248 Kb. Скачать 248 Kb.

|

|

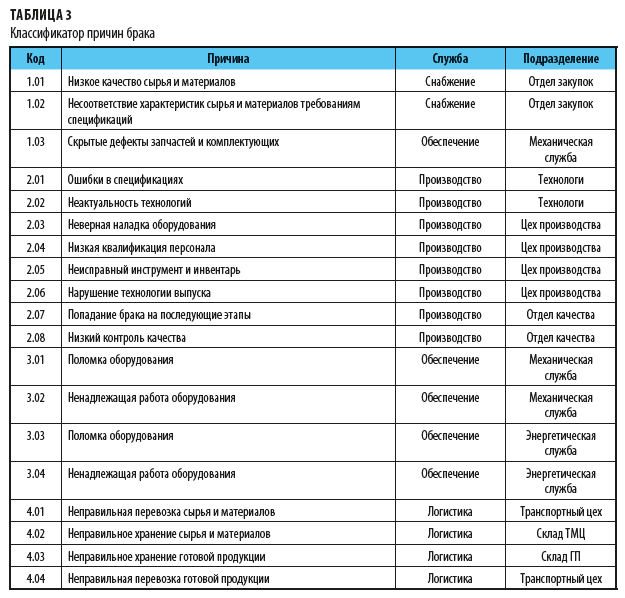

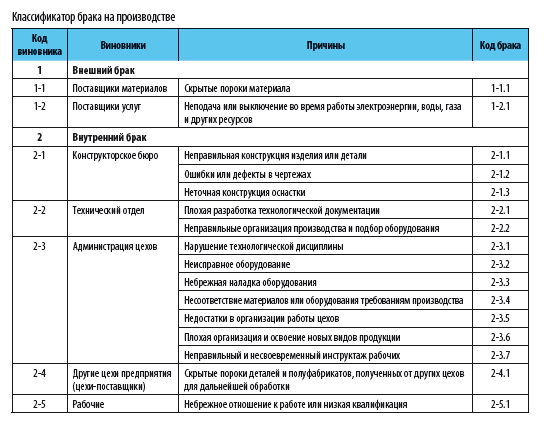

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЛЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «РЯЗАНСКИЙ ГОСУДАРСТВЕННЫЙ РАДИОТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ им. В.Ф. УТКИНА» ИНЖЕНЕРНО-ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ Кафедра «Экономическая безопасность, анализ и учёт» Доклад на тему: «Потери от брака в производстве: управленческий контроль и учёт.» Рязань, 2022 Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов. Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак. Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.[3] Браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют стандартам, техническим условиям, строительным нормам (правилам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление. [5]  [1] [1] [1] На производственных предприятиях очень важно своевременно выявлять причины появления брака и минимизировать его объем. Для этого, как правило, разрабатывают и используют в работе классификаторы брака. В них фиксируют: • виды брака; • место возникновения брака; • причины образования бракованной продукции. • виновников брака И если проанализировать виновников брака, фактическое появление брака на производстве и места его возникновения, то получатся такие классификаторы, как, например, представлен в таблице 3 и таблице 4.  [1] [1] [1] [1]В данных классификаторах указаны коды каждой причины появления брака и место возникновения (служба и подразделение), а также коды виновников брака. Это позволяет вести учет брака производства в детализации по причинам, по виновникам и по местам возникновения. Для этого нужно ввести в форму акта на брак реквизит, позволяющий выбрать причину брака, а в учетную программу предприятия добавить справочник причин брака в строгом соответствии с утвержденным классификатором. Использование на предприятие данного классификатора причин брака позволит систематизировать и классифицировать встречающиеся при производстве продукции дефекты и производить обработку всей информации по качеству с применением компьютерной техники. [1] Отражение потерь от брака в бухгалтерском учете

Соответственно, для того, чтобы экономисты компании могли анализировать состав и причины потерь от брака, в бухгалтерском учете следует организовать как минимум четыре аналитических субсчета к счету 28: • 28/1 «Внутренний неисправимый брак производства»; • 28/2 «Внутренний исправимый брак производства»; • 28/3 «Внешний неисправимый брак производства»; • 28/4 «Внешний исправимый брак производства». Потери от внутреннего брака должны отражаться в затратах того месяца, в котором выявлен брак, а потери от внешнего брака — в том месяце, в котором получены и приняты претензии покупателей (если организация согласна с ними) или получены решения судебных органов о признании претензий покупателей (если организация была не согласна с ними). При этом потери от внешнего брака, относящиеся к основной продукции, изготовленной в предыдущем отчетном периоде, списываются на себестоимость таких же изделий, произведенных в текущем отчетном периоде. В случае если в отчетном периоде подобная продукция не изготовлялась, такие потери распределяются по видам товарной продукции в порядке, установленном для общепроизводственных расходов.[1] Программа контроля потерь от брака.

Абсолютный размер брака (Бабс) включает затраты на производство окончательного (неисправимого) брака и затраты на доведение исправимого брака до кондиций: Бабс=3ОБ+3ИБ где 3ОБ—затраты на производство окончательного брака, тыс. руб.; 3ИБ — затраты на исправление брака, тыс. руб. Абсолютный размер потерь от брака (ПБабс) рассчитывается как разница между абсолютным размером брака, стоимостью брака по цене использования, суммой взысканий (удержаний) с поставщиков за поставку сырья и материалов ненадлежащего качества и суммой удержаний с лиц, виновных в возникновении брака: ПБабс = Бабс - (СБисп+Bnocт+Увин), где СБисп — стоимость брака по цене использования, тыс. руб.; Впост — сумма взысканий (удержаний) с поставщиков, тыс. руб.; Увин — сумма удержаний с виновников брака, тыс. руб. Относительный размер брака (Ботн) представляет отношение абсолютного размера брака к производственной себестоимости продукции и выражается в процентах: Ботн =Бабс/С*100%, где С — производственная себестоимость продукции, тыс. руб. Относительный размер потерь от брака (ПБотн) представляет собой отношение абсолютного размера потерь от брака к производственной себестоимости продукции и выражается в процентах: ПБотн= ПБабс/С*100%. Ежеквартальный расчет коэффициента брака. Пример. В таблице представлены данные о браке на малом предприятии по кварталам на 2021 год. На основании них мы рассчитаем поквартально следующие коэффициенты: абсолютный размер брака и потерь от брака, относительный размер брака и потерь от брака. Таблица 1. Исходные данные

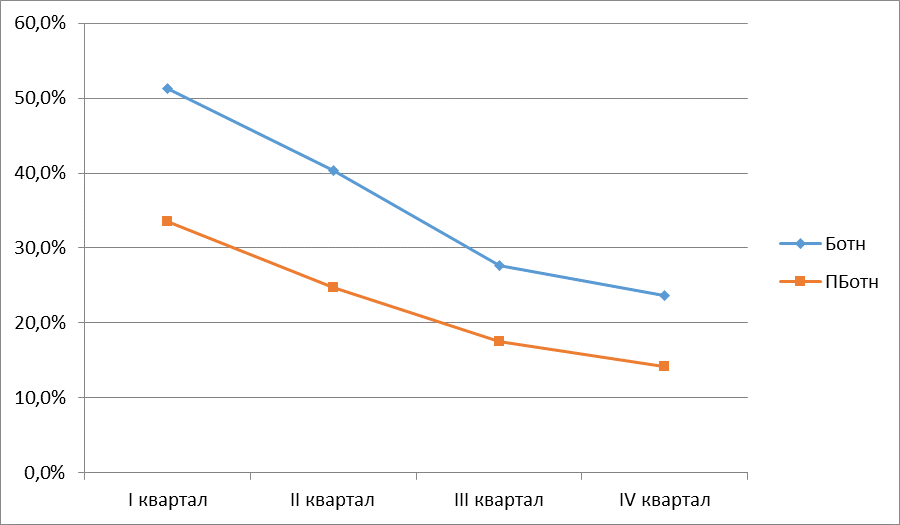

I квартал: Бабс = 200+325=525 тыс руб ПБабс = 525 – (110+54+18) = 343 тыс руб Ботн = 525/1024 *100% = 51,3% ПБотн = 343/1024 * 100% = 33,5% II квартал: Бабс = 156+299=455 тыс руб ПБабс = 455 – (100+64+13) = 278 тыс руб Ботн = 455/1126 *100% = 40,4% ПБотн = 278/1126* 100% = 24,7% III квартал: Бабс = 120+302=422 тыс руб ПБабс = 422 – (95+50+10) = 267 тыс руб Ботн = 422/1523 *100% = 27,7% ПБотн = 267/1523* 100% = 17,5% IV квартал: Бабс = 145+283=428 тыс руб ПБабс = 428 – (98+58+15) = 257 тыс руб Ботн = 428/1809 *100% = 23,7% ПБотн = 257/1809* 100% = 14,2% Таким образом, затраты на использование окончательного брака и использование исправимого брака в течение года были нестабильны, а абсолютный размер потерь от брака снизился к концу года. Доля брака в производственной себестоимости продукции за 2021 год снизилась более, чем в 2 раза – с 51,3% до 23,7%. Та же ситуация сложилась с относительным размером потерь от брака (снижение с 33,5% до 14,2%). Это свидетельствует о положительной динамике развития малого предприятия. Более подробно результаты расчетов представлены на диаграммах 1,2. Диаграмма 1 «Динамика абсолютных показателей брака»  Диаграмма 2 «Динамика относительных показателей брака»  Основными предпосылками для правильной организации учета брака в производстве являются: а) обеспечение строгого количественного учета сырья, материалов, полуфабрикатов в процессе производства продукции до момента сдачи ее в экспедицию или на реализацию; б) своевременное оформление выявленного брака первичными документами; в) изъятие из производственных помещений (участков) продукции, признанной окончательным браком и подлежащей использованию в качестве повторного сырья для переработки на другие виды продукции, для переработки на технические цели или уничтожению. Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака. [3] Для устранения потерь от брака в результате срыва технологического процесса, несоответствия обрабатываемого сырья, отсутствия надлежащего контроля качества и хранения материалов и других факторов каждая компания должна соответствовать следующим условиям: – меры по улучшению процесса и устранению недостатков в подготовке и организации производства, которые могут привести к браку; – установить тщательный контроль качества продукции в процессе ее изготовления и соблюдения технологического режима на определенных этапах производства; – строго соблюдать установленный порядок учета потерь от брака; – организовать учет затрат по центрам ответственности; – определить общую сумму ущерба от брака и принять меры для устранения ущерба компании. Также, снижению количества брака содействует: повышение квалификации производственных работников, повышение материальной заинтересованности в производстве качественной продукции, улучшение условий труда, тщательный отбор поставщиков сырья и упаковки, а также установление их долгосрочных экономических связей, совершенствование технологии производства, ремонт и своевременная адаптация имеющегося оборудования. [2] Подводя итог работы, можно сказать, что в процессе производства и продажи материально-производственных запасов часто по объективным причинам возникают потери. Наиболее распространенными производственными потерями являются потери от брака. Устранение этих потерь является существенным резервом снижения себестоимости продукции. Политика предприятия должна быть направлена на достижение высокого качества. Брак, являющийся его противоположностью, может возникнуть на любом предприятии. Но в любом случае затраты на брак также необходимо анализировать. Умело организованный анализ затрат на качество и затрат брака может стать источником значительной экономии для предприятия, а также может повысить имидж предприятия в глазах потенциальных клиентов. Список использованной литературы: 1. Гребенников А.А. «Потери от брака в производстве: особенности учета и анализа.»//«Справочник экономиста» № 8, 2021 Систематизир. информ. Советы профессионалов. Объектив. данные. 2021, № 8 (218):. - 136 с. - ISSN: 1813-940X. 2. Меняйкин Д.В, Международный журнал гуманитарных и естественных наук 2022- ISSN 2500-1086. 3.Полякова О. С. «Учет брака на машиностроительном производстве»// «Справочник экономиста» № 9, 2016 Систематизир. информ. Советы профессионалов. Объектив. данные. 2016, № 9 (159):. - 216 с. - ISSN: 1813-940X. 4. Приказ Минсельхоза России от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению" [Электронный источник] / http://www.consultant.ru/document/cons_doc_LAW_66752/ (дата обращения 08.04.2022) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||