ТВ и СТ лекция. Распределение Релея, Вейбулла и Парето и их применение

Скачать 0.72 Mb. Скачать 0.72 Mb.

|

|

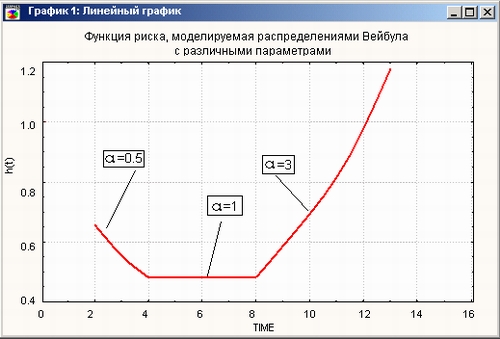

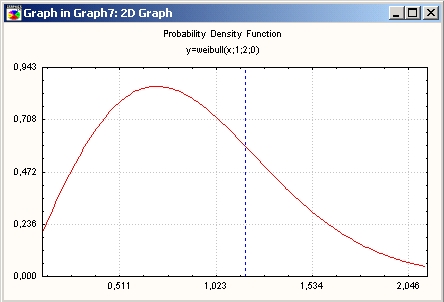

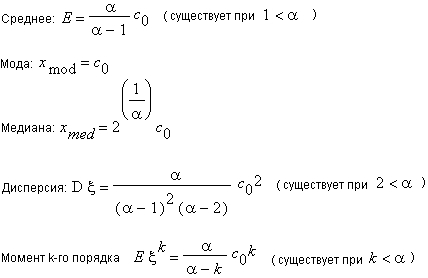

МИНИСТЕРСТВО ПО РАЗВИТИЮ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ И КОММУНИКАЦИЙ РЕСПУБЛИКИ УЗБЕКИСТАН ТАШКЕНТСКИЙ УНИВЕРСИТЕТ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ ИМЕНИ МУХАММАДА АЛЬ-ХОРАЗМИ Самостоятельная работа на тему: Распределение Релея, Вейбулла и Парето и их применение Подготовил студент 2-ого курса 320-20 группы “DIF” Потока MTH201 Проверила:Чай З.С. Подготовил: Мухитдинов Натан Ташкент 2022 Случай является одним из наиболее загадочных явлений на свете, он внезапно возникает и так же внезапно исчезает, — столь внезапно, что не позволяет нам проникнуть в свою сущность. Только в XX веке математики научились оперировать с вероятностью, хотя отдельные задачи о подсчете шансов в азартных играх рассматривались еще в XV-XVI веках. Древние греки, приучившие нас к количественному взгляду на мир, пришли бы в ужас, если бы узнали, что мы научились с помощью теории вероятностей вычислять шансы и оценивать, какие события более вероятны, а какие менее вероятны, например, в актуарных расчетах или азартных играх. В чем состоит идея вероятностных рассуждений? Первый, самый естественный шаг вероятностных рассуждений заключается в следующем: если вы имеете некоторую переменную, принимающую значения случайным образом, то вам хотелось бы знать, с какими вероятностями эта переменная принимает определенные значения. Совокупность этих вероятностей как раз и задает распределение вероятностей. Например, имея игральную кость, можно a priori считать, что с равными вероятностями 1/6 она упадет на любую грань. И это происходит при условии, что кость симметричная. Если кость несимметричная, то можно определить большие вероятности для тех граней, которые выпадают чаще, а меньшие вероятности — для тех граней, которые выпадают реже, исходя из опытных данных. Если какая-то грань вообще не выпадает, то ей можно присвоить вероятность 0. Это и есть простейший вероятностный закон, с помощью которого можно описать результаты бросания кости. Конечно, это чрезвычайно простой пример, но аналогичные задачи возникают, например, при актуарных расчетах, когда на основе реальных данных рассчитывается реальный риск при выдаче страхового полиса. Распределения Релея Распределение Релея имеет плотность вида:  где b — параметр масштаба. Распределение Релея сосредоточено в интервале от 0 до бесконечности. Вместо значения 0 STATISTICA позволяет ввести другое значение порогового параметра, которое будет вычтено из исходных данных перед подгонкой распределения Релея. Следовательно, значение порогового параметра должно быть меньше всех наблюдаемых значений. Если две переменные у1 и у2 являются независимыми друг от друга и нормально распределены с одинаковой дисперсией, то переменная Распределение Релея используется, например, в теории стрельбы.  Распределение Вейбулла Распределение Вейбулла названо в честь шведского исследователя Валодди Вейбулла (Waloddi Weibull), применявшего это распределение для описания времен отказов разного типа в теории надежности. Формально плотность распределения Вейбулла записывается в виде:  Иногда плотность распределения Вейбулла записывается также в виде:  где b — параметр масштаба; с — параметр формы; е — константа Эйлера. Параметр положения. Обычно распределение Вейбулла сосредоточено на полуоси от 0 до бесконечности. Если вместо границы 0 ввести параметр а, что часто бывает необходимо на практике, то возникает так называемое трехпараметрическое распределение Вейбулла. Распределение Вейбулла интенсивно используется в теории надежности и страховании. Как описывалось выше, экспоненциальное распределение часто используется как модель, оценивающая время наработки до отказа в предположении, что вероятность отказа объекта постоянна. Если вероятность отказа меняется с течением времени, применяется распределение Вейбулла. При с =1 или, в другой параметризации, при Разработаны специальные методы оценки параметров распределения Вейбулла (см. например, книгу: Lawless (1982) Statistical models and methods for lifetime data, Belmont, CA: Lifetime Learning, где описаны методы оценивания, а также проблемы, возникающие при оценке параметра положения для трехпараметрического распределения Вейбулла). Часто при проведении анализа надежности необходимо рассматривать вероятность отказа в течение малого интервала времени после момента времени t при условии, что до момента t отказа не произошло. Такая функция называется функцией риска, или функцией интенсивности отказов, и формально определяется следующим образом: h(t) — функция интенсивности отказов или функция риска в момент времени t; f(t) — плотность распределения времен отказов; F(t) — функция распределения времен отказов (интеграл от плотности по интервалу [0,t]). В общем виде функция интенсивности отказов записывается так:  При При При   Ниже показаны графики плотности распределения Вейбулла с различными параметрами. Нужно обратить внимание на три области значений параметра а: 1. 2. 3. В первой области функция риска убывает (период настройки), во второй области функция риска равна константе, в третьей области функция риска возрастает. Вы легко поймете сказанное на примере покупки нового автомобиля: вначале идет период адаптации машины, затем длительный период нормальной эксплуатации, далее детали автомобиля изнашиваются, и функция риска выхода его из строя резко возрастает. Важно, что все периоды эксплуатации можно описать одним и тем же семейством распределения. В этом и состоит идея распределения Вейбулла.    Приведем основные числовые характеристики распределения Вейбулла.  Распределение Парето В различных задачах прикладной статистики довольно часто встречаются так называемые усеченные распределения. Например, это распределение используется в страховании или в налогообложении, когда интерес представляют доходы, которые превосходят некоторую величину c0  Основные числовые характеристики распределения Парето:    |