реферат экономика. ЗС-21.05.06-Р 25 Шакрисламов Алмаз Альтафович. Реферат студент ii курса группы зс05. 06. 21р 25 Шакрисламов Алмаз Альтафович

Скачать 45.36 Kb. Скачать 45.36 Kb.

|

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ ФГБОУ ВПО «УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ИНСТИТУТ НЕФТИ И ГАЗА ИМ. М. С. ГУЦЕРИЕВА Реферат

Ижевск – 2020 СОДЕРЖАНИЕ.

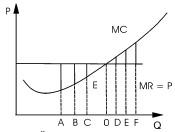

ИЗДЕРЖКИ ФИРМЫ Издержки фирмы — это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью. Для большинства производственных фирм основными статьями издержек являются затраты на сырье и материалы, оплату труда, амортизацию, транспортные перевозки, топливо и энергию и т.д. Теория издержек имеет своей целью помочь фирме оценить эффективность использования ресурсов в настоящем и минимизировать их в перспективе. Современная западная теория издержек основана на редкости ресурсов и возможности их альтернативного использования. Данная концепция исходит из того, что использование ресурсов в одних целях означает невозможность их применения в других. Любой фирме на стадии планирования хозяйственной деятельности часто приходится осуществлять выбор между двумя и большим количеством возможностей. Отдавая предпочтение одному из экономических способов производства, фирма несет не только затраты, связанные с его осуществлением, но и определенные потери, вызванные упущенными доходами от неиспользования альтернативной возможности. Издержки фирмы по реализации выбранного способа производства, суммированные с издержками упущенных возможностей, определяются как экономические издержки. Марксистское учение рассматривает затраты фирмы на производство как часть стоимости произведенного товара, которая возмещает цену потребленных средств, производства и цену примененной рабочей силы. Согласно этому учению издержки предприятия представляют собой овеществленный и оплаченный живой труд работников и выступают в форме себестоимости продукции. Сторонники данного учения основное внимание уделяют изучению разрозненных факторов, влияющих на величину себестоимости. В результате своих исследований они смогли дать отдельные рекомендации по измерению величины издержек и их снижению. ВНУТРЕННИЕ И ВНЕШНИЕ ИЗДЕРЖКИ В зависимости от того, оплачивает ли фирма ресурсы, экономические издержки можно разделить на внешние и внутренние. Внешние издержки — это денежные расходы на оплату ресурсов, принадлежащих другим фирмам. Это платежи поставщикам за ресурсы (сырье, топливо, транспортные услуги, энергия, трудовые услуги и т.д.). Так как эти затраты отражены в балансе и отчете фирмы, их принято называть бухгалтерскими издержками. Внутренние издержки — это неоплаченные затраты фирмы, связанные с использованием ресурсов, принадлежащих ей самой. Эти затраты равны денежным платежам, которые фирма могла бы получить за собственные ресурсы, если бы она выбрала наилучший вариант их предоставления. Внутренние издержки часто называют неявными, скрытыми или альтернативными. Внутренние издержки рассчитываются для внутренних потребностей фирмы и используются ею в системе управления производством. Они отличаются от внешних издержек на величину альтернативной стоимости. Решение об использовании ресурсов фирма принимает на основе экономических издержек, игнорируя при этом невозвратные издержки. К ним относятся расходы на факторы, которые не имеют альтернативного использования. Примером невозвратных издержек может служить специализированное оборудование, которое в случае закрытия предприятия не может быть продано другой фирме. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ИЗДЕРЖКИ В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуск. В соответствии с этим внутренние издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (то есть являются переменными). Постоянные издержки не зависят от объема выпуск. К данной группе издержек могут быть отнесены такие статьи расходов как: оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад управляющего персонала; арендная плата страховые выплаты и т.д. Переменные издержки зависят от объема выпуск. Сюда относят: заработная плата; транспортные расходы; затраты на электроэнергию; затраты на сырье и материалы и т.д. НОРМАЛЬНАЯ ПРИБЫЛЬ. Предпринимательский доход делится на две части нормальную и экономическую прибыль. Размер нормальной прибыли определяется гарантированным доходом предпринимателя, который он мог бы получать от альтернативной деятельности. К экономической прибыли относятся плата за риск, неопределенность инноваций, доход от монопольной власти. Эта часть предпринимательского дохода не гарантируется, но стремление к ее получению заставляет предпринимателя идти на беспрерывные нововведения, что стимулирует инвестиции, рост производства, занятости и в конечном счете повышение благосостояния. Чем удачливее и талантливее предприниматель, тем больше размер предпринимательского дохода. В зависимости от методов определения и измерения издержек различают бухгалтерскую, нормальную и экономическую прибыль. ОБЩИЕ, СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ. Общие издержки фирмы для данного объема производства представляют собой сумму постоянных и переменных издержек. Они определяются по формуле: TC = FC + VC, где: TC (total costs) – общие издержки; FC (fixed costs) – постоянные издержки; VC (variable costs) – переменные издержки. Средние издержки – издержки в расчете на единицу продукции для данного объема производства. Их можно определить по формуле: AC=TC/Q, где: АС (average costs) – средние издержки; Q – объем выпуска. Средние издержки можно разграничить на средние постоянные (AFC) и средние переменные издержки (AVC). Средние постоянные издержки определяются делением постоянных издержек на объем выпуска: AFC=FC/Q . Средние переменные издержки равны частному от деления переменных издержек на объем выпуска: AVC=VC/Q. Для определения выгодности выпуска конкретного вида продукции, фирма сравнивает средние издержки с ценой продукции. Если средние издержки меньше цены фирме есть смысл производить данный товар, т.к. она сможет возместить затраты на производство и получить прибыль. Для принятия решения об оптимальном объеме выпуска фирма определяет предельные издержки. Предельные издержки (marginal costs) – это затраты на производство дополнительной единицы продукции. Они показывают изменение величины общих издержек при увеличении объема выпуска на одну единицу продукции. Определяются предельные издержки по формуле: MC=ΔTC/ΔQ, где: ΔТС – величина изменения общих издержек; ΔQ –увеличение объема выпуска на единицу продукции. Рост объема производства сопровождается увеличением переменных и общих издержек. Графическое изображение кривых средних и предельных издержек выявляет важные зависимости (на рисунке). Средние постоянные издержки (AFC) с увеличением объема производства уменьшаются, но при этом остаются положительной величиной. Средние переменные издержки (AVC) вначале с ростом производства уменьшаются, при определенном объеме производства достигают своего минимума, а затем начинают расти. Это обусловлено тем, что до тех пор, пока увеличение переменного ресурса ведет к повышению эффективности производства, переменные издержки в расчете на единицу продукции снижаются. При превышении переменным ресурсом оптимального размера начинает действовать закон убывающей предельной производительности ресурса, и средние переменные издержки начинают расти. Предельные издержки (MC) на стадии освоения производства велики, с ростом эффективности производства снижаются. При превышении оптимального размера переменным ресурсом, предельные издержки растут.  Кривая предельных издержек МС пересекает кривую АС в точке М, когда средние издержки имеют минимальную величину. Данная зависимость между предельными и средними издержками называется правилом средних и предельных издержек, суть которого в том, что фирма имеет объем выпуска, который позволяет минимизировать издержки, когда МС = АС. ПРАВИЛО МИНИМИЗАЦИИ ИЗДЕРЖЕК Важно подчеркнуть, что производственная функция составляется и подлежит экономическому анализу в связи с тем, что она выявляет для фирмы ряд альтернативных возможностей, при которых различные сочетания факторов производства обеспечивают один и тот же объем выпуска продукции. Это имеет существенное значение для поиска такого варианта деятельности фирмы, при котором она сможет либо минимизировать издержки производства на выпуск заданного объема продукции, либо максимизировать прибыль при данном неизменном уровне издержек производства. Вычисляя производственную функцию и осуществляя выбор из многих альтернативных возможностей выпуска продукции, фирма может добиться наименьших издержек производства методом замещения дорогостоящих факторов производства другими, более дешевыми. В условиях растущих цен на привлекаемые ресурсы и соответственно денежных затрат фирмы расчет производственной функции сосредоточен на поисках таких альтернативных вариантов, которые обеспечили бы экономию расходов на закупку ресурсов. Для замещения дорогостоящих ресурсов дешевыми необходимо определить выгодную комбинацию ресурсов, факторов производства для выпуска заданного количества продукции. Самая экономичная точка издержек фирмы покажет для любого количества продукции минимальные общие размеры денежных затрат, издержек на оплату труда и на другие факторы производства. Критерий наименьших издержек может быть определен методом сравнения рыночной цены каждого фактора производства с предельным продуктом этого фактора производства. Осуществляя выбор из имеющихся альтернатив, фирма действует в данном случае по правилу: па каждую единицу дополнительных денежных затрат, т.е. издержек, должен быть получен одинаковый предельный продукт. Другими словами, издержки производства на выпуск данного объема продукции будут минимальны, если предельный продукт и издержки на его выпуск одинаковы. Правило наименьших издержек можно представить в виде неравенства MPa/Pa> MPb/Pb где МРа - предельный продукт фактора L; МРb - предельный продукт фактора В; Рa - цена фактора А; Рb - цена фактора В. Если это неравенство справедливо, то целесообразно осуществить перелив издержек, сокращая их на фактор А и увеличивая на фактор В, так как его предельный продукт выше. За счет такого перелива издержек производства может быть достигнута минимизация издержек на данный объем выпуска продукции. И наоборот, если соотношение предельного продукта фактора А (МРa) и его цены (Рb) меньше, чем по фактору й, то перелив издержек произойдет в пользу фактора Л и сократится по фактору В, покупка которого фирмой прекратится. Замещение одних факторов другими осуществляется на основе экономического анализа взаимодополняемых и взаимозаменяемых факторов производства и их рыночных цен. Для фирмы удовлетворительным будет такой вариант, при котором комбинация факторов производства и заданных объемов выпуска продукции соответствует критерию наименьших издержек производства. Методика подобного анализа опирается не только на сопоставление рыночных цен факторов производства, но и на сопоставление цен предельного продукта, получаемого от применения каждого данного фактора производства. Искомый критерий эффективности достигается при равенстве цены каждого применяемого ресурса (фактора производства) и цены предельного продукта, произведенного с его помощью. ВАЛОВОЙ, СРЕДНИЙ И ПРЕДЕЛЬНЫЙ ДОХОДЫ ФИРМЫ Валовой доход фирмы – это поток денежных поступлений за определенный период. Превалирующую часть такого дохода образует выручка от продажи товаров и услуг, поэтому в экономической теории выручку от продажи товаров и услуг рассматривают как валовой доход фирмы. В общественном секторе плановой экономики использовались категории чистого и хозрасчетного дохода. Чистый доход – это выручка за вычетом материальных затрат и затрат на заработную плату. Хозрасчетный доход состоит из заработной платы и прибыли. В экономической теории различают общий, средний и предельный доход. Общий (валовой) доход TR есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он равен цене товара, умноженной на количество проданных единиц: TR= P∙Q; где Р – цена единицы товара; Q – количество проданных единиц товара. Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации. Средний доход AR – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он определяется как частное от деления общего дохода на количество единиц реализованного блага: AR=TR/Q=P*Q/Q=P Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит или множества товаров или услуг. Предельный доход MR есть приращение общего дохода за счет выпуска и продажи дополнительной единицы продукции. Он может быть подсчитан для любого изменения объема выпуска продукции следующим образом: MR = ΔTR/ΔQ, где ΔTR – прирост валового дохода в результате реализации дополнительной единицы продукции; ΔQ - прирост объема производства и реализации на единицу продукции. В условиях совершенно конкурентного рынка, где на цену не влияет количество единиц продукции, выпускаемой фирмой, предельный доход будет равен цене единицы продукции (MP=P), так как ΔTR=P*ΔQ, поэтому MR = P*ΔQ/ΔQ=P ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ Экономическая прибыль (англ. economic profit) — это прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка. Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала. Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах. От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при её расчёте учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей. В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия. С точки зрения оценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств. Поэтому показатель экономической прибыли более ёмок и полезен при принятии решения инвесторами о своих действиях в отношении ценных бумаг предприятия. ПРАВИЛО МАКСИМИЗАЦИИ ПРИБЫЛИ Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли. Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости. Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рисунке этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.  MR – предельный доход; MC – предельные издержки. Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F. В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О. В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде: P = MC. В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек. СПИСОК ЛИТЕРАТУРЫ. https://center-yf.ru/data/economy/izderzhki-firmy.php Экономическая теория: учебник / Е. А. Аникина, Л. И. Гавриленко – Томск: Издательство Томского политехнического университета, 2014 https://economy-ru.info/info/169073/ https://mydocx.ru/11-50930.html https://studme.org/1002050623881/politekonomiya/pravilo_minimizatsii_izderzhek https://studfile.net/preview/7479587/page:6/ |