Задачи с решением по инвестиционным проектам. !!!задачи для ПМ 03 с решением. Решение. Период окупаемости Ток 65000 15000 4,33 года

Скачать 107.16 Kb. Скачать 107.16 Kb.

|

|

Проект А имеет капитальные вложения в 62000 руб., а ожидаемые чистые денежные поступления составляют 16000 руб. в год в течение 8 лет. Определить период окупаемости этого проекта. Решение. Период окупаемости: Ток = 65000/ 15000= 4,33 года. Инвестор решил вложить свой капитал в приобретение акций металлообрабатывающего предприятия. Цена одной акции составляет 1 тыс. руб. Из проспекта эмиссии следует, что через пять лет стоимость каждой акции утроится. Определите, выгодна ли сегодня инвестору покупка акций и стоит ли совершать сделку, если существуют другие возможности вложения капитала, обеспечивающие доход на уровне 15% годовых? Решение: Для того чтобы сравнить проект (покупку акций) с альтернативным вариантом необходимо найти Чистую приведенную стоимость (ЧПС) проекта по ставке доходности альтернативного варианта. Если ЧПС > 0, значит проект выгодней чем альтернативный вариант и наоборот. ЧПС = ПС – И, где И – первоначальные инвестиции (стоимость акции) И = 1000 руб. ПС – Приведенная стоимость акции по ставке доходности альтернативного варианта ПС = С/((1+i)n), где С – стоимость акции через n лет С = 1000* 3 = 3000 рублей – стоимость акции через пять лет ВСД – внутренняя ставка доходности альтернативного проекта i = 15% N – количество лет N = 5 лет ПС = 3000/((1+15%)5) = 1491,53 руб. ЧПС = 1491,53 – 1000 = 491,53 руб. ЧПС >0 , следовательно инвестору выгодней покупать акции, чем вкладывать в другие проекты со ставкой доходности 15% Чтобы заменить морально изношенное технологическое оборудование, проектом предполагается выделить 200 тыс. руб. и затем в течение 10 лет получать ежегодный доход 50 тыс. руб. Определить период окупаемости данного проекта. Решение. При данных условиях (если отдача по годам распределена равномерно) период окупаемости составит: Таким образом, ожидается, что сумма первоначальных вложений будет возвращена за 4 года, а в течение следующих 6 лет инвесторы станут получать чистый доход от этих инвестиций. Рассматриваются два проекта. Первый проект предполагает инвестирование 2 млн. рублей за два года и в первый год первый проект может дать прибыль 300 000 рублей. Второй проект предполагает инвестирование 4 млн. рублей за три года и в первый год может дать прибыль 400 000 рублей. Необходимо оценить эффективность указанных проектов, используя показатели рентабельности и срока окупаемости. Решение. Поскольку информации не хватает (средняя прибыль неизвестна), то при оценке вместо нее используем показатели за первый год эксплуатации. Рентабельность первого проекта: Рентабельность второго проекта: Срок окупаемости первого проекта: Срок окупаемости второго проекта: Первый проект выгоднее, так как у него короче срок окупаемости и выше норма прибыли. 5. Предприниматель планирует вложить 7 200 000 руб. в открытие кофейни. Выход на запланированный объем прибыли в 230 000 руб. планируется, начиная с 5-го месяца работы. Годовой показатель прибыли – 2 760 000 руб. Определить срок окупаемости, используя простую формулу расчета. Решение. Рассчитаем срок окупаемости, используя простую формулу расчета: РР = IC / CF = 7 200 000 / 2 760 000 = 2,6 года Простой срок окупаемости равняется 2,6 года, при этом первые 4 месяца работы не принимают в расчет. 6. Планируется вложить 10000000 руб. в бизнес. Выход на запланированный объем прибыли в 200000 руб. планируется, начиная с 7-го месяца работы. Годовой показатель прибыли – 3 200 000 руб. Определить срок окупаемости (простую формулу расчета). Решение. Пример 2 ( наращение по простым ставкам) Простые процентные ставки применяются к одной и той же сумме долга, в течение всего периода начисления. Сложные применяются по прошествии каждого интервала начисления к основной сумме долга и начисленных на нее за предыдущие интервалы проценты. В мировой практике наибольшее распространение получила схема начисления по сложным ставкам. Наращенная сумма при использовании простой ставки ссудного процента где P– первоначальная сумма долга; i – относительная величина простой ставки ссудного процента; n – продолжительность периода начисления в годах. Отсюда Наращенная сумма при использовании сложной ставки ссудного процента, начисление процентов осуществляется один раз в год где iс – относительная величина сложной ставки ссудного процента. Простые процентные ставки применяются к одной и той же сумме долга, в течение всего периода начисления. Сложные применяются по прошествии каждого интервала начисления к основной сумме долга и начисленных на нее за предыдущие интервалы проценты. В мировой практике наибольшее распространение получила схема начисления по сложным ставкам. Наращенная сумма при использовании простой ставки ссудного процента где P– первоначальная сумма долга; i – относительная величина простой ставки ссудного процента; n – продолжительность периода начисления в годах. Отсюда Наращенная сумма при использовании сложной ставки ссудного процента, начисление процентов осуществляется один раз в год где iс – относительная величина сложной ставки ссудного процента. 7. Первоначальная сумма Р = 5000 руб. помещена в банк на n = 0,5 года под i = 15% годовых (проценты простые). Найти наращенную сумму. Решение: Наращенная сумма поле двух лет S = P (1 + n∙i) = 5000 (1 + 2∙0,15) = 6500 руб. 8. (дисконтирование по простым ставкам) Наращенная сумма S = 7000 руб., период начисления n = 0,25 года (один квартал), простая процентная ставка i = 12% годовых. Найти первоначальную сумму. Решение: Первоначальная сумма Р = S / (1 + n∙i) = 7000 / (1 + 0,25∙0,12) = 6796,12 руб. 9. (наращение по сложным ставкам) Первоначальная сумма Р = 5000 руб. помещена в банк на n = 2 года под i = 15% годовых (проценты сложные). Найти наращенную сумму. Решение: Наращенная сумма после двух лет S = Р (1 + i)n = 5000 (1 + 0,15)2 = 6612,5 руб. 10. (дисконтирование по сложным ставкам) Наращенная сумма S = 7000 руб., период начисления n = 2 года, сложная процентная ставка i = 12% годовых. Найти первоначальную сумму. Решение: Первоначальная сумма Р = S/(1 + i)n = 7000/(1 + 0,12)2 = 5580,36 руб. 11. (нахождение периода начисления) Первоначальная сумма Р = 3000 руб., наращенная сумма S = 4500 руб., i = 20% годовых (проценты сложные). Найти период начисления. Решение: Тогда период начисления n = ln(S/P)/ln(l + i) = ln(4500/3000) / ln(l + 0,2) = 2,2 года. 12.Рассчитать суммарную и среднегодовую прибыль исходя из следующих данных: - инновационный проект рассчитан на 4 года; - ожидаемые доходы от реализации проекта составляют 750; 1000; 800; 250 ден.ед.; - совокупные затраты: 1500; 240; 230; 800 ден. ед. Суммарная прибыль от реализации проекта: П = (750 — 1500) + (1000 — 240) + (800 — 230) + (250 - 800) = 30 ден. ед. Среднегодовая прибыли: 30: 4 = 7,5 ден. ед. 13. Определить NPV проекта, который при первоначальных единовременных инвестициях в 1500 млн. руб. будет генерировать следующий денежный поток доходов: 100, 200, 250, 1300, 1200 млн. руб. Ставка дисконта 10%. NPV= - 1500 + Данный проект следует принять. 14. Проект рассчитан на три года, объём инвестиций – 126 млн руб. Чистый денежный поток: 1-й год –– 45 млн руб., 2-й год –– 54 млн руб., 3-й год –– 75 млн руб. Определить NPV, PI. Решение: NPV проекта определяется как разность между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, как чистый денежный поток от проекта, приведённый к настоящей стоимости. NPV = PVдоходов – PVинвестиций = (45+54+75) – 126 = 48 млн руб. PI инвестиционного проекта показывает величину текущей стоимости в расчёте на каждую денежную единицу чистых инвестиций  , ,т.е. 1,381 млн руб. на 1 млн руб. вложенных средств. 15. Инвестор решил вложить свой капитал в приобретение акций металлообрабатывающего предприятия. Цена одной акции составляет 1 тыс. руб. Из проспекта эмиссии следует, что через пять лет стоимость каждой акции утроится. Определите, выгодна ли сегодня инвестору покупка акций и стоит ли совершать сделку, если существуют другие возможности вложения капитала, обеспечивающие доход на уровне 15% годовых? Решение: Для того чтобы сравнить проект (покупку акций) с альтернативным вариантом необходимо найти Чистую приведенную стоимость (ЧПС) проекта по ставке доходности альтернативного варианта. Если ЧПС > 0, значит проект выгодней чем альтернативный вариант и наоборот. ЧПС = ПС – И, где И – первоначальные инвестиции (стоимость акции) И = 1000 руб. ПС – Приведенная стоимость акции по ставке доходности альтернативного варианта ПС = С/((1+i)n), где С – стоимость акции через n лет С = 1000* 3 = 3000 рублей – стоимость акции через пять лет ВСД – внутренняя ставка доходности альтернативного проекта i = 15% N – количество лет N = 5 лет ПС = 3000/((1+15%)5) = 1491,53 руб. ЧПС = 1491,53 – 1000 = 491,53 руб. ЧПС >0 , следовательно инвестору выгодней покупать акции, чем вкладывать в другие проекты со ставкой доходности 15% 16. Проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления от его реализации составят 50 000 рублей. Рассчитать срок окупаемости. Решение: Подставим имеющиеся у нас данные в формулу: РР = 150 000 / 50 000 = 3 года Таким образом, ожидается, что вложенные средства окупятся в течение трех лет. 17. Проект требует вложений в размере 150 000 рублей. Ожидается, что ежегодные поступления от его реализации составят 50 000 рублей. В процессе реализации проекта существуют ежегодные издержки в размере 20 000 рублей. Рассчитать срок окупаемости. Решение: РР = К0 / ПЧсг, где ПЧсг — чистая прибыль, получаемая в среднем за год. Она рассчитывается как разность между средними доходами и расходами. РР = 150 000 / (50 000 – 20 000) = 5 лет Как видим, срок окупаемости при учете издержек оказался больше. 18. Сумма инвестиций в проект составляет 150 000 рублей. В течение первого года ожидается получение дохода в размере 30 000 рублей, второго – 50 000, третьего – 40 000, четвертого – 60 000. Определить срок окупаемости инвестиций. Решение: Таким образом, за первые три года сумма дохода составит: 30 000 + 50 000 + 40 000 = 120 000 За 4 года: 30 000 + 50 000 + 40 000 + 60 000 = 180 000 То есть, срок окупаемости больше трех лет, но меньше четырех. Найдем дробную часть. Для этого рассчитаем непокрытый остаток после третьего года: 150 000 – 120 000 = 30 000 То есть до полного срока окупаемости не хватает: 30 000 / 60 000 = 0,5 года Получаем, что окупаемость инвестиций составляет 3,5 года. 19. В проект нужно вложить 150 тысяч рублей. Планируется, что в течение первого года доход будет 30 тысяч рублей. В течение второго — 50 тысяч. В течение третьего — 40 тысяч рублей. А в четвёртом — 60 тысяч. Определить срок окупаемости инвестиций Решение: Вычисляем доход за три года — 30+50+40 = 120 тысяч рублей. За 4 года сумму прибыли станет 180 тысяч рублей. А учитывая, что вложили мы 150 тысяч, то видно, что срок окупаемости наступит где-то между третьим и четвёртым годом действия проекта. Но нам нужны подробности. Поэтому приступаем ко второму этапу. Нам нужно найти ту часть вложенных средств, которая осталась после третьего года не покрытой: 150 000 (вложения) — 120 000 (доход за 3 года) = 30 000 рублей. Приступаем к третьему этапу. Нам потребуется найти дробную часть для четвёртого года. Покрыть остаётся 30 тысяч, а доход за этот год будет 60 тысяч. Значит мы 30 000 делим на 60 000 и получаем 0,5 (в годах). Получатся, что с учётом неравномерного притока денег по периодам (но равномерного — по месяцам внутри периода), наши вложенные 150 тысяч рублей окупятся за три с половиной года (3 + 0,5 = 3,5). 20. В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости.

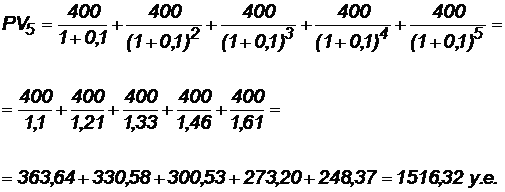

Для расчета дисконтированного срока окупаемости считаем сумму дисконтированных доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения. Сумма доходов за первые 5 лет составляет:  что меньше суммы капиталовложений. Сумма доходов за первые 6 лет составляет:  , что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет. , что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.Более точно: через 5 лет непокрытый остаток капиталовложений (Кост) равен: Кост = K — PV 5 = 1600 — 1516,32 = 83,68 у. е., который может быть покрыт за 0,37 (83,68/225,99) шестого года, т. е. за 4,4 (0,37 Ответ: Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,4 месяца 21. Рассматривается вопрос о приобретении одной из двух машин, А и B. Ожидается, что их эксплуатация будет приносить доход в течение 2 и 3 лет соответственно. Альтернативные издержки равны 10 %. Вычислите чистую приведенную стоимость каждой машины. Какую машину следует купить? Таблица — Потоки денежных средств для проектов А и В, руб.

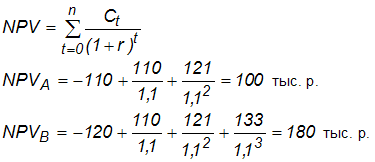

Исходя из показателя чистой приведенной стоимости, следует выбрать машину В, т. к. NPV у этого проекта больше. Однако следует помнить, что критерий NPV используется при сравнении равномасштабных проектов. Здесь проекты имеют разные масштабы как с точки зрения вложений, так и срока эксплуатации. Поэтому необходимо привлечь критерий рентабельности инвестиций — PI: PI = PV / K = (NPV+K) / K. PI (A) = (100 + 100) / 100 = 2 = 200 %; PI (B) = (180 + 120) / 120 = 2,5 = 250 %. По данному критерию также следует отдать предпочтение проекту В. Ответ: Следует выбрать машину В. 22. Имеются четыре проекта, характеристики которых приведены Таблица - Денежные потоки по четырем проектам

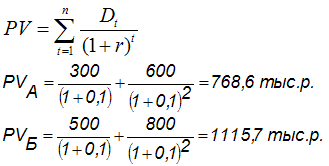

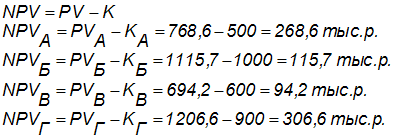

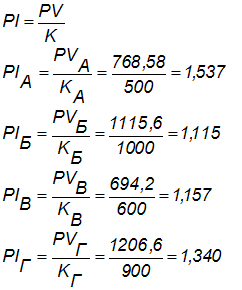

Ставка дисконтирования r=10 %. Определить: чистый дисконтированный доход NPV, общий дисконтированный доход (PV) Индекс рентабельности инвестиции PI при условии, что предприятие может инвестировать 1600 тыс. р. а

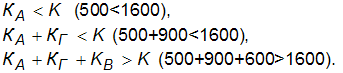

Чистый дисконтированный доход NPV:  Индекс рентабельности инвестиции PI:  В данном случае проекты упорядочиваются по убыванию показателя PI: А, Г, В, Б. В бюджет полностью включаются первые проекты, сумма инвестиций для которых не более имеющейся, т. е. 1600 тыс. р.:  Следовательно, полностью будут реализованы проекты А и Г, а проект В может быть реализован частично, доля его реализации определяется по формуле  Таким образом, оптимальная структура инвестиционного портфеля в случае, когда проекты могут быть реализованы частично, представлена в табл.

23. В инвестиционный проект предлагается вложить 1600 у. е. Обещанный среднегодовой доход составляет 400 у. е. Ожидается, что ставка доходности (дисконтирования) не будет меняться и будет составлять 10 % годовых. Найти абсолютный и дисконтированный срок окупаемости.

Для расчета дисконтированного срока окупаемости считаем сумму дисконтированных доходов нарастающим итогом до тех пор, пока она не превысит капиталовложения. Сумма доходов за первые 5 лет составляет: что меньше суммы капиталовложений. Сумма доходов за первые 6 лет составляет: , что покрывает исходную сумму капиталовложений, т. е. срок окупаемости — 6 лет.Более точно: через 5 лет непокрытый остаток капиталовложений (Кост) равен: Кост = K — PV 5 = 1600 — 1516,32 = 83,68 у. е., который может быть покрыт за 0,37 (83,68/225,99) шестого года, т. е. за 4,4 (0,37 Ответ: Абсолютный срок окупаемости инвестиций составит 4 года; дисконтированный срок окупаемости — 5 лет и 4,4 месяца. 24. По инвестиционному проекту определена следующая информация: При дисконтной ставке 10% ЧДД=23,4 млн. р. При дисконтной ставке 28% ЧДД=-8,7 млн. р. Требуется оценить целесообразность получения инвестиционного кредита, если процентная ставка по кредиту = 23% Решение: ВНД=0,1+(23,4*(0,28-0,1)/(23,4+8,7))=23,12% Cравниваем со ставкой по кредиту (23%) получаем доходность выше всего на 0,12% Сравнив со ставкой по кредиту, получаем практически нулевую доходность. 25. Предприятие рассматривает два альтернативных инвестиционных проекта. Срок их реализации 4 года. Инв. затраты составляют 100 000 р. Общая сумма ЧДП 150 000 р по каждому проекту. Поток инв. затрат по годам распределяется следующим образом: 1 проект требует единовременных инвестиций в сумме 100 000 р. 2 проект требует первоначальных инвестиций 50 000 р и 50 000 р в первый год. ЧДП по обоим проектам формируется, начиная со второго года равномерно по годам в течение срока реализации. Ставка дисконта по проектам 10%. Требуется рассчитать ЧДД по проектам и сформулировать выводы. Решение ЧДД 1=50/(1+0,1)2+50/(1+0,1)3+50/(1+0,1)4-100=41,322+37,566+34,151-100=13,039 руб. ЧДД 2=50/(1+0,1)2+50/(1+0,1)3+50/(1+0,1)4-50/(1+0,1)-50=41,322+37,566+34,151-45,455-50=17,888 руб. 26. Фирма решает, какую систему (водяную или электрическую) следует включить в реконструкцию офиса. Реконструкцию планируется провести в течение 6 мес. Затраты составят для водяной системы 140 тыс. р., для электрической – 80 тыс. р. Ежегодные текущие расходы при использовании водяной системы отопления 30 тыс. р., для электрической – 50 тыс. р. Срок службы обеих систем 7 лет. Ставка дисконта – 10% годовых. Требуется выбрать вариант системы отопления. Решение 1 : 140 000 + 30 000/(1+0,1) + 30 000/(1+0,1)2 +30 000/(1+0,1)3 +30 000/(1+0,1)4 +30 000/(1+0,1)5 + 30 000/(1+0,1)6 + 30 000/(1+0,1)7 = 286 052,6 руб. 2: 80 000 + 50 000/(1+0,1) + 50 000/(1+0,1)2 +50 000/(1+0,1)3 + 50 000/(1+0,1)4 +50 000/(1+0,1)5 +50 000/(1+0,1)6 +50 000/(1+0,1)7 = 323 420,9 руб. 27. Производственное предприятие использовало свои инвестиционные ресурсы следующим образом (тыс. руб.): внедрение новой технологии 150 подготовка нового персонала взамен уволившихся 20 поглощение конкурирующих фирм 250 на простое воспроизводство 50 организация выпуска товаров, пользующихся спросом 130 Рассчитайте долю пассивных и активных инвестиций предприятия; дайте оценку проводимой предприятием инвестиционной политике. Решение.1. Доля пассивных инвестиций: (50 + 20) / (50 + 20 + 250 + 150 + 130) х 100 = 11,7%. 2. Доля активных инвестиций: (250+ 150+ 130)/(50 + 20 + 250+ 150+ 130) х 100 = 88,3%. Вывод: Предприятие проводит в основном активную инвестиционную политику, направленную на увеличение производственных мощностей и расширение рынков сбыта. 28. Компания владеет фабрикой, оборудование которой требует модернизации. Имеются два варианта: 1) потратить 40 000 долл. сейчас и получить 58 000 долл. через три года; 2) потратить 40 000 долл. сейчас и получить 46 000 долл. через год. Первоначальные затраты единовременны и не требуют других инвестиций в течение 4 лет. Требуемая норма прибыли – 10%. Какой вариант выбрать? Решение. Определим критерии оценки эффективности: 1) по первому проекту – NPV= 58000/(1 + 0, 1)3 – 40000 = 3576 долл. 2) по второму проекту – NPV = 46000/(1 + 0,1) – 40000 = 1818,2 долл. Вывод. Хотя первый вариант по критериям NPV и PI является более выгодным, следует предпочесть второй вариант, так как срок окупаемости по этому варианту значительно меньше. 29.На основе бизнес-плана установлено, что для реализации проекта требуются инвестиции (капиталовложения) в размере 80 тыс. руб. Чистые денежные притоки (чистая прибыль плюс амортизационные отчисления) по годам составили (млн. руб.) 1-й год – 40, 2-й год – 45, 3-й год – 50, 4-й год – 45. Ставка дисконта составляет 30%. На основе расчета общепринятых показателей (чистого дисконтированного дохода, индекса доходности, срока окупаемости) сделайте вывод об экономической целесообразности реализации данного проекта. Решение. Определим: 1) чистый дисконтированный доход –  2) индекс доходности – PI = 95,91/80,0 = 1,2; 3) срок окупаемости – PP = 2 года + Вывод. Так как NPV является положительной величиной, а PI больше 1, то проект является эффективным. 30. Предприятие рассматривает возможность приобретения необходимого оборудования стоимостью 200 тыс. руб. по договору финансового лизинга. Рассчитайте предполагаемые лизинговые платежи, если известно, что они постоянны во времени и будут уплачиваться в конце каждого года. При этом годовая процентная ставка установлена лизингодателем в 10% , а срок договора лизинга равен 5 годам. Решение Определим 1) коэффициент рассрочки для постоянной ренты –  2) годовой размер лизингового платежа – ЛП = СПЛ * а = 200 * 0,2638 = 52,76 тыс. руб. 3) сумму выплат по договору лизинга за 5 лет – 52, 76 * 5 = 263,8 тыс. руб. Вывод. Совокупные выплаты по договору лизинга составят 263,8 тыс. руб. Разница между совокупными выплатами и первоначальной стоимостью оборудования, передаваемого по договору лизинга, равна 63,8 тыс. руб., что отражает стоимость лизинговой сделки для лизингополучателя. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||