Шпаргалка билет Полигон. Шпаргалка ФинПро. Решение задачи ФинПро

Скачать 373.23 Kb. Скачать 373.23 Kb.

|

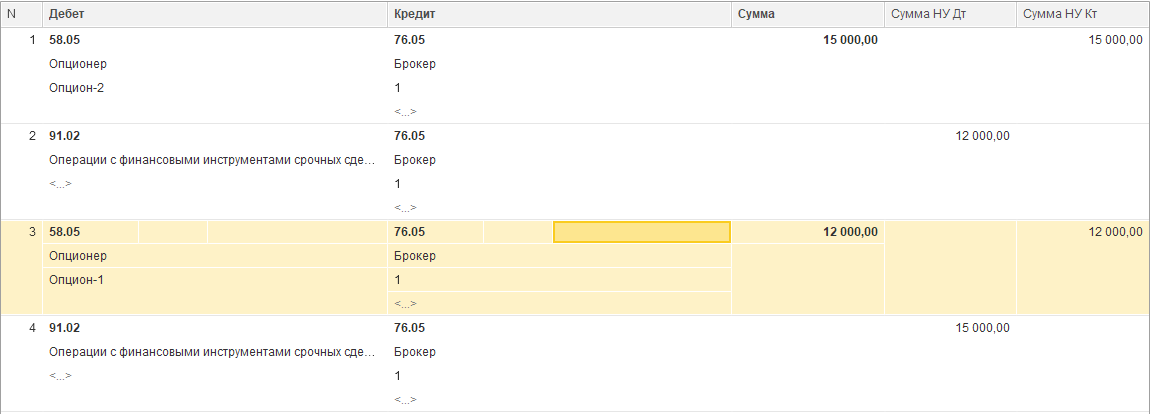

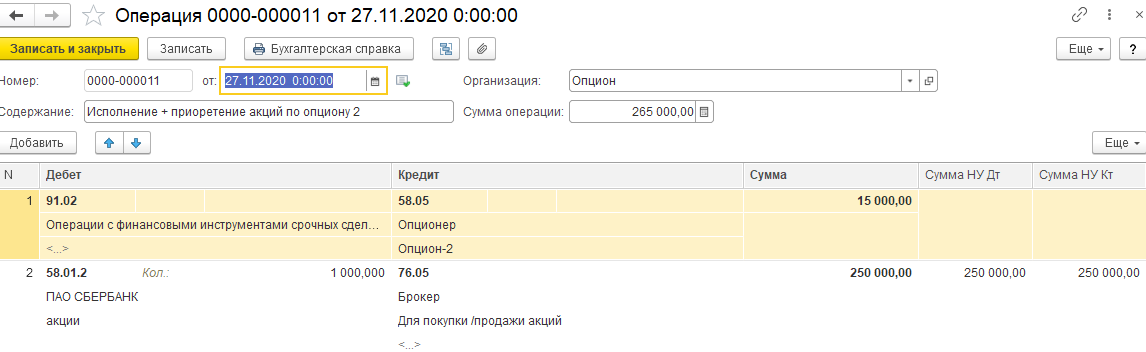

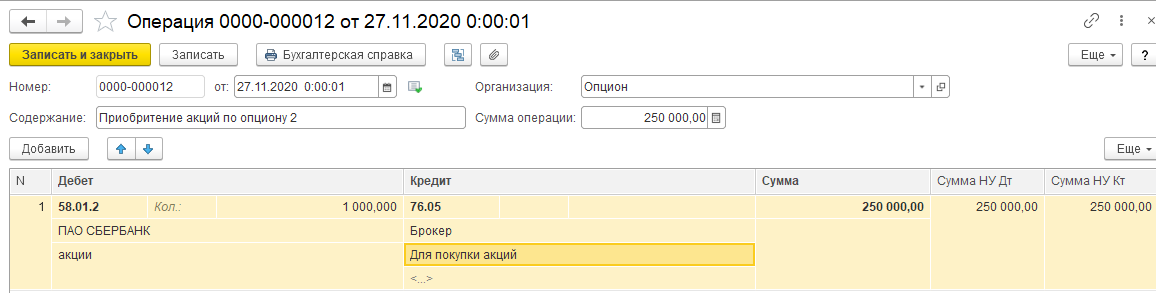

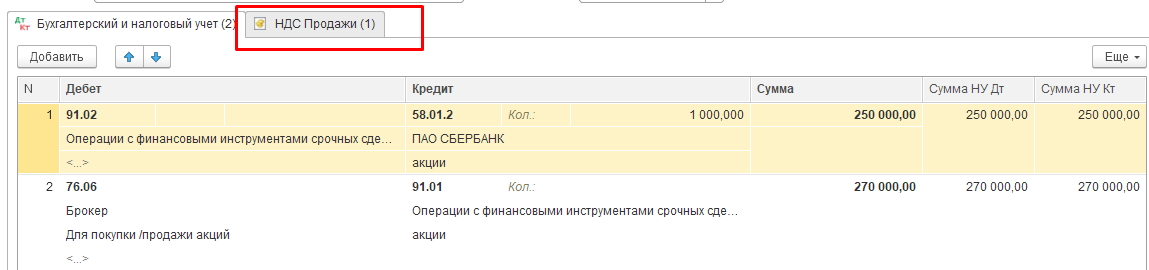

Решение задачи «ФинПро»Создаем новую организацию ООО «ФинПро». Переходим в учетную политику. Указываем, что «Учет отложенных налоговых активов и обязательств» ведется в соответствии с действующей редакцией ПБУ. Балансовый метод Указываем, что к видам деятельности, затраты по которым учитываются на счете 20 «Основное производство», относится «Выполнение работ, оказание услуг заказчикам» (ставим флажок). В поле «Затраты списываются» указываем «Без учета выручки». Переходим в «Главное – Налоги и отчеты». На закладке «Налог на прибыль» указываем ставку налога в Федеральный бюджет – 2%, в Региональный бюджет – 18%. 30,09,20 создаем документ Ввод остатков «Денежные средства», счет 51. Сумма 1 000 000. 30.09.20 создаем документ Ввод остатков «Капитал», счет 80,09. Сумма 1 000 000. Бизнес-процесс № 1. Покупка опциона. Оформим покупку опционов. Создаем документ «Операция» от 13.10. Содержание – «Покупка опциона». По условию задачи при принятии опционов к учету «в бухгалтерском учете производится запись по дебету счета 58 «Финансовые вложения» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Из чего следуют проводки: Дт 58.05 (Опционер, Опцион №1, Договор(прочее)) Кт 76.05 (Брокер, дог. Покупка опционов)–БУ=12000 (НУ Кт = 12 000, НУДт=0) Договор «Покупка опционов» - с видом договора «Прочее». По БУ мы отражаем стоимость опционов. А по НУ счета 58.05 мы опцион не учитываем, что приводит к возникновению временной разницы на этом счете. По счету 76.05 мы отражаем сумму как по БУ, так и по НУ. Снова читаем условие задачи: «В целях налогообложения прибыли … организация в месяце приобретения опциона признает расход в сумме уплаченной опционной премии (стоимости приобретения опциона), которые понижает налоговую базу по налогу на прибыль. Поскольку в БУ на этот момент доход не признается, то образуется налогооблагаемая временная разница и соответствующее отложенное налоговое обязательство (ОНО).» Проводка будет такая: Дт 91.02 (Прочие внереализационные доходы) Кт 76.05 (Брокер, Договор на опционы) – 0 (НУ Дт = 12 000, НУКт =0) и покупка опциона 2, также нужно сделать 2 проводки в итоге получаем ,см ниже скрин.  То есть по БУ мы отразили сумму на счете 58.05, а по НУ признали внереализационным доходом. Все, как у нас и просили. Бизнес-процесс № 2. Оплата опциона. Создаем документ «Списание с расчетного счета» от 13.10. Вид операции – «Прочее списание». Контрагент – «Брокер». Сумма – 27 000 рублей. Счет дебета – 76.05. Контрагенты – «Брокер». Договоры – «Покупка опционов(1)». Статья расходов – «Прочие платежи по финансовым операциям». Должны получиться такие проводки:  Создаем реализацию на услугу Заводу по 500тыс+ сф+ поступление на р/с. 15,10;15,11;15,12 Создаем поступление услуги на аренду офиса по 100тыс+ сф+ списание на р/с. 31,10;30,11;31,12 В услуге указать способ распределения НДС «Распределяется», для примера ниже скрин док по аренде  Бизнес-процесс №3. Переоценка финансового вложения (опциона) на отчетную дату По условию задачи, «прочие доходы / расходы, которые возникают при переоценке опциона на отчетную дату, в налоговом учете не признаются ни в текущем, ни в последующем периодах. Давайте выполним переоценку, учитывая это условие. 1. Создаем документ «Операция» от 31.10. Содержание – «Дооценка опциона». Проводка:  По БУ мы признали 3 000 расходов. А по НУ не признали (по условию задачи). И не признаем «ни в текущем, ни в последующем периодах). Закрываем месяц «октябрь». Операция «Закрытие счетов 90, 91»  3 000 – это доход от переоценки опциона в конце месяца (денег нам за него не дали, но по методу начисления это же и не важно). По НУ у нас доходов нет, прибыль отрицательная. Это все потому, что мы никаких услуг не оказали в этом месяце и ничего никому не продали. Операция «Расчет налога на прибыль»  (12990+73610)*5 = 433000 = 500000 -40000 - 27000 Операция. Расчет отложенного налогового обязательства. Он возник за счет того, что при покупке опциона мы учли эту операцию только в БП, а в НУ не учли. Расходов по НУ меньше, следовательно прибыль по НУ больше. То есть в этом периоде мы заплатим больше налога, чем могли бы. Но в дальнейших периодах эту разницу погасим. Так что это отложенный налоговый актив. Дт 99.02.О Кт 77 – 6 000 (отложенное налоговое обязательство) Тогда же, при покупке опциона, мы по НУ сразу же включили сумму в расход. А по БУ – не стали. В результате получается, что у нас по НУ расходов больше, чем по БУ. То есть мы налогов заплатим меньше, чем могли бы, и это формирует отложенное налоговое обязательство). Проще говоря, последние две проводки возникли в результате выполнения операции «Покупка опциона» от 13.10. Опцион 1 в результате дооценки стоит 15000, Опцион 2 тоже 15000, итого (15000+15000)*20% = 6000 Бизнес-процесс № 4. Выбытие опциона в связи с 1) досрочной продажей; 2) исполнением Досрочная продажа опциона выполняем 14,11,20 документом операция  В этот документ операция дополнительно делаем запись в РН «НДС Продажи» Покупатель: Брокер, Ставка НДС «Без НДС», Событие: «Реализация», Дата события «14,11,20», Сумма без НДС «2000» (по закону нужно указать разницу между тек балансовой стоимостью и суммой продажи).  Делаем документ поступление на р/с 14,11,20 прочие/Брокер/ сумма 17000 Бизнес-процесс 4. Часть 2. Исполнение опциона 27,11 создаем документ Операция. «Исполнение опциона 2»  Бизнес-процесс № 5. Приобретение ценных бумаг по условиям, определенным опционам 1. Создаем документ «Операция» от 27.11. Содержание – «Приобретение акций по опциону 2». Дт 58.01.2 (ПаО Сбербанк, Акции сбера, 1000 акций) Кт 76.05 (Брокер, договор ) – 250000 Опцион дал нам право купить 1000 акций по цене, которую мы застолбили покупкой опциона в свое время. Обратите внимание на договор «1» среди субконто счета 76.05. Это новый договор, мы его еще не использовали – договор на покупку акций Сбербанка (вид договора – «Прочее»).  Бизнес-процесс № 6. Продажа ценных бумаг по текущей рыночной стоимости ЦБ 1. Создаем документ «Операция» от 25.12. Содержание – «Продажа акций сбербанка». Дт 76.06 (Закордонный, Договор продажи ЦБ) Кт 91.01 (Прочие внереализационные доходы) – 270 000 «Договор продажи ЦБ» - с видом договора «Прочее». Продали ценные по рыночной стоимости. Дт 91.02 (Прочие внереализационные расходы) Кт 58.01.2 (ПАО Сбербанк, Акции Сбера) – 250 000 Списали на расходы проданные акции. Добавляем РН НДС Продажи и делаем в нем запись, с разницей в продаже.   Создаем документ «Распределение НДС» от 31.12 заполняем его, проводим, закрываем. Выбираем статья для включения НДС в затраты «Списание НДС» Создаем документ «Формирование записей книги покупок» от 30.06, заполняем документ. Проводим, закрываем. Закрываем месяц «Декабрь». Операция «Закрытие счетов 90, 91»:  Операция «Расчет налога на прибыль»  Закрываем все периоды. В заключение разберемся со следующими формулировками: «Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года». Открываем «Главное – Налоги и отчеты». Переходим на закладку «Налог на прибыль». Устанавливаем настройку «Порядок уплаты авансовых платежей» в значение «Ежемесячно по фактической прибыли». Причем тут эта настройка? В задании нас об этом не просят. А это следствие из статьи 285 НК РФ. Там сказано: «Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года». Открываем «Отчеты – Регламентированные отчеты». Нажимаем на кнопку «Создать», выбираем отчет «Декларация по налогу на прибыль». Создаем и заполняем отчеты за все те периоды, в которых мы отражали операции. Для того, чтобы можно было создавать такие отчеты ежемесячно, используем не кнопки со стрелками, а кнопку выпадающего списка:  «Согласно условиям учетной политики организация составляет промежуточную бухгалтерскую отчетность ежемесячно». Открываем «Отчеты – Регламентированные отчеты». Нажимаем на кнопку «Создать», выбираем отчет «Бухгалтерская отчетность (с 2011 года)». Создаем и заполняем отчеты за все те периоды, в которых мы отражали операции. Также создаем «Декларацию по НДС» за те периоды, в которых были отражены операции (ведь по условию задачи организация является плательщиком НДС). Программе для формирования этого отчета могут понадобиться сведения об организации (зависит от релиза БП). Вопросы для письменного ответа при дистанционной сдаче экзамена Какая сумма расхода по налогу на прибыль сформирована по итогам октября? Объясните как программа рассчитала эту сумму. Сумма расхода по налогу на прибыль по итогам октября составляет 92600. Рассчитывается: отложенный налог за отчетный период + текущий налог на прибыль Почему в ноябре программа сформировала сторнирующую проводку по признанию отложенного налогового обязательства? Программа сформировала сторнирующую проводку по признанию отложенного налогового обязательства потому, что в ноябре произошло выбытие опциона. В БУ признается прочий расход в виде стоимости выбывающего финансового вложения, а в НУ расход не признается. В связи с этим погашаются налогооблагаемая временная разница и ОНО, признанные в октябре Какую сумму НДС, предъявленного арендодателем, программа приняла к вычету по итогам 4 квартала? Объясните как программа рассчитала эту сумму. Сумма НДС, принятая к вычету по итогам 4 квартала = 23653,08. Сумма НДС, предъявленного арендодателем, будет принята к вычету пропорционально сумме выручки от налогооблагаемой деятельности |