Эссе Резервы снижения себестоимости в современных условиях. Резервы снижения себестоимости в современных условиях

Скачать 109.33 Kb. Скачать 109.33 Kb.

|

|

Министерство образования и науки РФ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «САРАТОВСКИЙ НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ Н.Г. ЧЕРНЫШЕВСКОГО» Резервы снижения себестоимости в современных условиях ЭССЕ Выполнила студентка 152 группы Направления 18.04.01 – Химическая технология Войтенко Тамара Евгеньевна Саратов 2021 Получение прибыли – основная цель любого предприятия. Одним из ключевых факторов, влияющих на уровень прибыли является себестоимость продукции. Себестоимость продукции — это совокупность всех затрат на производство продукции. Сюда входит стоимостная оценка всех ресурсов, необходимых для производства единицы того или иного продукта. Стоимость товара или услуги, производимой или приобретаемой предприятием, складывается из нескольких составляющих: Материалоемкость продукции. В эту категорию входят материалы, необходимые для изготовления товара. Расходы на покупку товаров, которые в дальнейшем предполагается перепродать. Обслуживание производства - расходы на отопление помещений, электроэнергию, водоснабжение и т. д. Затраты на сырье, необходимое для производства продукта. Оплата труда. Здесь учитываются все денежные средства, которые были направлены на обеспечение задействованных специалистов заработной платой, а также на осуществление налоговых и страховых выплат за штатных сотрудников. Издержки по основным фондам. Если для изготовления продукции необходима дорогостоящая техника, её стоимость принимается в затраты частями в течение длительного периода согласно начисленной амортизации. Административные расходы, то есть заработная плата сотрудников руководящего звена. Иные затраты, возникающие на различных этапах производственного цикла или в процессе закупки товара. По статистическим данным структура себестоимости продукции на сегодняшний день характеризуется следующим составом затрат, который представлен в таблице 1. Таблица 1 Состав затрат в себестоимости продукции

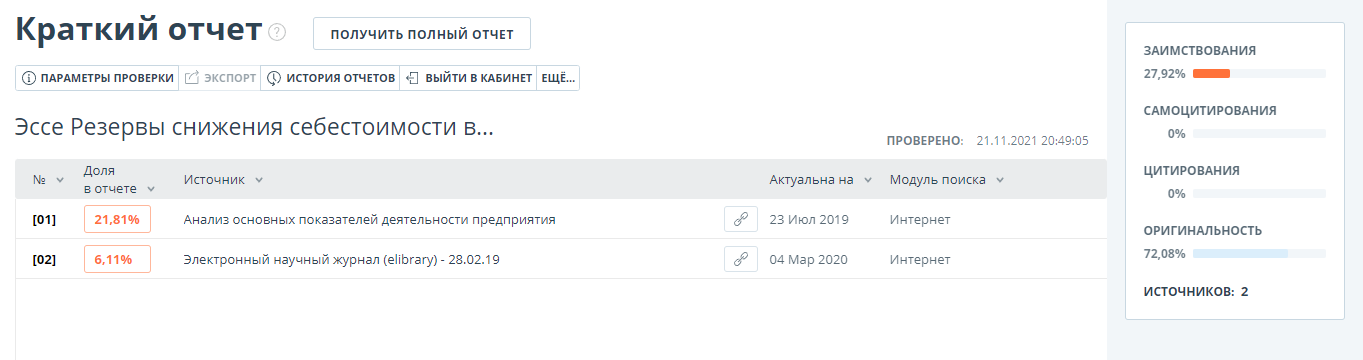

Если говорить простыми словами, то абсолютно все затраты, связанные с производством продукции, должны быть компенсированы. Для этого подсчитывают себестоимость товаров, денежное выражение которой будет отправной точкой для определения наценки. От себестоимости продукции зависит и сбытовая политика предприятия. Себестоимость продукции влияет главным образом на ценообразование. Однако, если размер себестоимости завышен, цена будет также завышена, что сделает товары организации неконкурентоспособными. Себестоимость товаров или услуг отражает деятельность всего предприятия: все показатели хозяйственной и производственной деятельности предприятия, все положительные стороны и ее недостатки. Таким образом, себестоимость во многом показывает качество работы всего предприятия в целом. Калькулирование себестоимости продукции, на сегодняшний день, входит в число основных задач бухгалтерского учета затрат, проводимого российскими предприятиями. Каждое предприятие, имеющее грамотное управление должно обязательно обращать внимание на показатели себестоимости и всегда стремиться к его снижению. Так как данные действия положительно влияют на деятельность компании: увеличивается конкуренция, повышается спрос на продукцию, повышается прибыль, увеличиваются денежные накопления - все эти факторы показывают эффективность деятельности организации и делают ее конкурентоспособной на рынке. Для обеспечения низкой себестоимости необходим определенный комплекс мероприятий, направленный на снижение издержек предприятия, его расходов и тем самым, с экономической и социальной стороны, значение снижения себестоимости заключается в следующем: 1) Самой важной причиной снижения затрат, а соответственно и себестоимости является увеличение прибыли. 2) Решение социальных вопросов внутри рабочего коллектива, например, возможность поощрения работников в виде материальных выплат 3) Увеличение конкурентоспособности произведенной продукции организации, также является результатом снижения затрат, а соответственно и себестоимости, что в свою очередь приводит к несомненному увеличению продаж; 4) Снижение себестоимости в акционерных обществах приводит к повышению дивидендной ставки, а соответственно данное повышение приводит к увеличению дивидендных выплат. Снижение себестоимости продукции может привести предприятие к достижению множества целей, таких как: – организация такой системы производства продукции, которая будет иметь высокую конкурентоспособность с низкими издержками с меньшей ценой; – получение более точных данных о себестоимости различных видов продукции и ситуации на рынке с положением этих товаров; – обеспечение себя более точными, верными и объективными данными при бюджетировании и составления бюджета предприятия; – получение возможности оценки деятельности каждого элемента предприятия относительно финансовых аспектов; – повышение скорости принятия точных, эффективных решений менеджерами организации. Себестоимость влияет на увеличение конкурентоспособности, увеличение денежного накопления, спроса, рентабельности, прибыли, на достижение финансового эффекта. Все это — основные факторы успешной деятельности предприятия. Высокое качество продукции или услуги и ее низкая стоимость являются основными факторами, позволяющими иметь конкурентное преимущество перед другими компаниями. Стоит помнить, что в погоне за низкой себестоимостью не стоит забывать качестве товаров. Изменение издержек не должно отрицательным образом сказываться на качестве производимой продукции. Низкая стоимость товара появляется в результате комплекса мероприятий, направленных на снижение издержек предприятия. Стоимость продукции зависит от многих аспектов, которые условно делят на две категории: Внутрипроизводственные - факторы, которые руководство предприятия может изменить в процессе управления (модернизации производственного процесса, улучшении организации труда, мотивации сотрудников и т. д.). Внепроизводственные – факторы, которые не поддаются прямому влиянию (цены на материалы, тарифы на воду и электричество, налоговые ставки и т. д.). Основные резервы снижения себестоимости продукции на предприятии К основным способам уменьшения себестоимости относятся: Увеличение объемов производства Многие затраты организаций напрямую зависят от объема производства: при впуске большего количества продукции - расходы увеличиваются, при меньшем – уменьшаются, другими словами, имеют переменный характер. К ним можно отнести: расходы на сырье и материалы, на заработную плату работников, расходы на энергоресурсы, затраченные при работе оборудования. Помимо переменных затрат есть те, которые практически не зависят от количества изготовленных изделий, так называемых постоянных затрат. Это могут быть траты на приобретение необходимой техники, содержание производственных помещений и оплату общецехового энергоснабжения. Соответственно, одним из способов снижения себестоимости продукции можно считать увеличение объемов производства. Снижение материалоемкости продукции Данного снижения можно добиться за счет пересмотра норм расхода по основным направлениям затрат. Это является особенно важным на начальных этапах развития бизнеса особенно. Снижение расходов приводит к снижению затрат на материалы и ресурсы, их перевозку, хранение и т.д. Вместе со снижением общих затрат снижается и количество работников (кладовщиков и учетчиков), занимающихся материалами. Снижение трудоемкости выполняемых работ Данное направление приведет к сокращению численности основных работников. Это соответственно приведет к снижению расходов на заработную плату, и в свою очередь это приведет к снижению себестоимости продукции. Снижение расходов на содержание аппарата управления Данное снижение достигается путем сокращения количества управленческого персонала. Так же можно ликвидировать, либо передать в аренду неиспользуемые помещения/ средства/ фонды организации; оптимизировать обслуживающие процессы. Сокращение брака и потерь в процессе производства К появлению брака приводит множество причин: ненадлежащее качество закупаемых материалов, неполадки в работе различных приборов, недостаточный профессионализм сотрудников или халатное отношение к своим обязанностям. К технологическим потерям относят сырьевые отходы, которые нельзя использовать повторно. Если расходовать сырье экономно, можно обеспечить более низкую себестоимость выпускаемых изделий. Для этого рациональность использования материалов необходимо регулярно контролировать. Например, при поиске причин чрезмерного образования отходов на швейной фабрике, где мастера работают с большим объемом тканей, может оказаться, что расходуется она совершенно бездумно. Повышение квалификации персонала Это достигается за счет организации мероприятий, связанных с подготовкой и переподготовкой кадров. Этот метод позволит сократить потери от брака, некачественных и неправильных управленческих решений, и самое главное, что квалифицированный специалист может повысить производительность труда, а также повышение продуктивности сотрудников руководящего звена, приведет к своевременному принятию выгодных решений для компании. Замещение импортируемых товаров на отечественные аналоги В данном случае снижение себестоимости продукции достигается за счет сокращения транспортных расходов на доставку сырья, а также обеспечением перевозки грузов наиболее дешевым видом транспорта. Используя вышеперечисленные способы, можно организовать производственный процесс таким образом, чтобы он имел конкурентоспособность высокого уровня. Высокая конкурентоспособности можно достичь с низкими издержками, а, следовательно, и низкой ценой на продукцию. Производитель будет с большой точностью информирован о себестоимости различных видов продукции на рынке. Данную информацию он применяет для сравнения с продукцией других производителей. Следовательно, производитель повышает скорость принятия эффективных решений, ввиду этого увеличивает свое конкурентное преимущество. Таким образом, для каждого предприятия могут быть предложены свои собственные методы и способы снижения затрат, а соответственно и себестоимости в целом. Для того, чтобы определить каким способом можно снизить себестоимость, нужно проанализировать весь рынок, на котором работает предприятие, его производственную деятельность, уровень квалифицированности управляющих предприятием, ситуацию на рынке инноваций и новшеств. Кроме того, снижение себестоимости оказывает влияние на систему производства в целом, делает ее более эффективной а, соответственно более конкурентоспособно и, конечно же, рентабельной. Оригинальность работы составляет 72,08%. На уникальность работа проверена на сайте antiplagiat.ru.   |