ценообразование. Система цен. Система цен единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические взаимоотношения участников рынка. Характеристика системы цен

Скачать 207.29 Kb. Скачать 207.29 Kb.

|

|

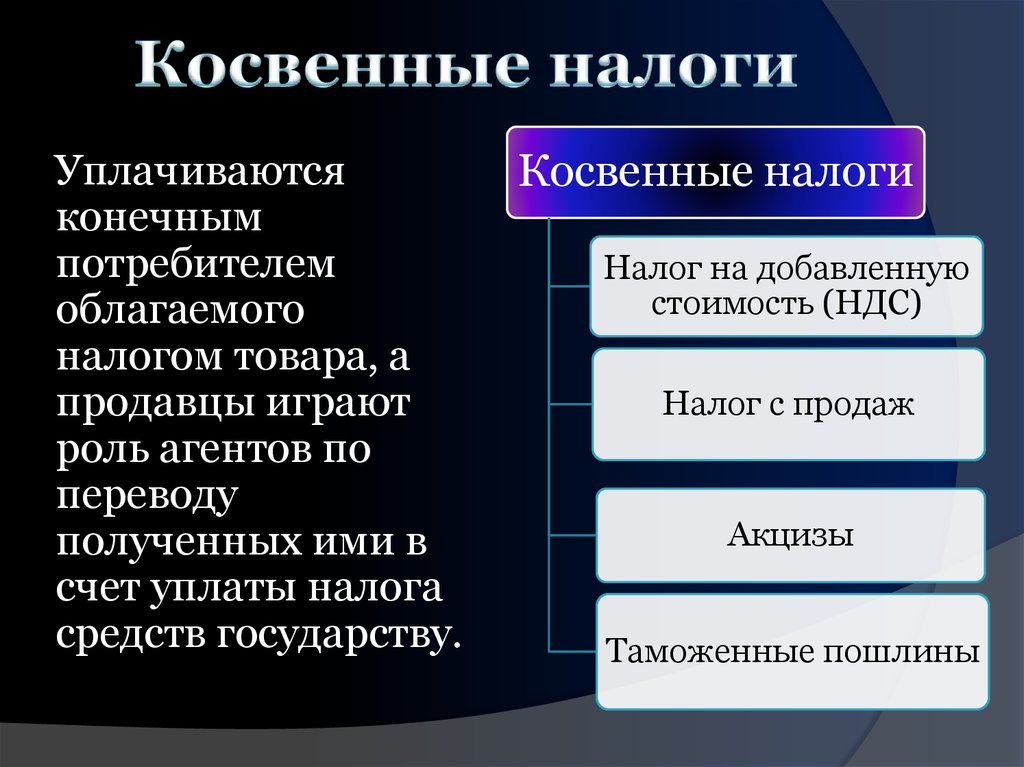

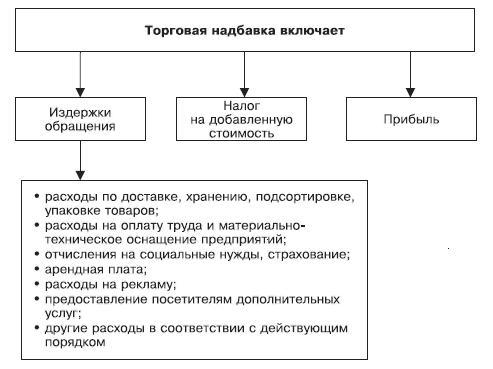

Система цен – единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические взаимоотношения участников рынка. Характеристика системы цен: Система цен представляет собой совокупность взаимосвязанных и взаимообусловленных цен в экономике, которые дают возможность всем предпринимательским структурам нормально осуществлять свою деятельность и реализовать конечную продукцию и услуги с наибольшей выгодой для себя. Она характеризуется видами цен, характером взаимосвязей и взаимо зависимостей между ними, уровнем, структурой и динамикой цен.  Состав цены – её составные элементы, выраженные абсолютными показателями (н-р, себестоимость и прибыль, выраженные в рублях). Структура цены – это отдельные элементы цены, выраженные в процентах. То есть, структура цены отражает удельный вес каждого элемента ы цене товара. Как правило в состав цены могут быть включены: - себестоимость; - прибыль; - наценки (скидки) посредников; - прямые и косвенные налоги; Себестоимость в составе цены Себестоимость — это нижняя планка отсчета при определении цены на товар. Если цена продукции равна ее себестоимости — окупаются все производственные затраты, но прибыли предприятие не получит. Виды себестоимости Виды себестоимости классифицируются в зависимости от источников расходов: Цеховая. Объединяет расходы цеха и иных производственных структур при изготовлении. Производственная. Определяется исходя из совокупности расходов цеха и целевых затрат на изготовление. Полная. Включает в себя все затраты, включая траты на производство, целевые факторы, реализацию. Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара. Составляющие себестоимости Себестоимость образуется из следующих затрат: Материальные. Включают в себя стоимость материала для производства, энергии. Заработная плата. В нее входит зарплата для всех сотрудников предприятия, а не только работников, которые непосредственно изготавливают товар. Отчисления на социальные нужды. Включают в себя траты на пенсионные отчисления, социальное страхование и прочее. Амортизация базовых средств. В данную категорию входят отчисления, связанные с износом оборудования. Иные затраты. Расходы на продажу товара, его перевозку, затраты на маркетинг. Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя: Сырье. Топливо, затраченное производство. Отчисления по износу оборудования. Основная и дополнительная часть зарплаты. Командировочные. Расходы, возникшие в связи с работой сторонних организаций. Общепроизводственные траты. Расходы на социальные процедуры. Административные издержки. Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело. Основная функция прибыли – показатель экономического эффекта деятельности предприятия. Дополнительные функции: Оценочная. Показывает уровень развития предприятия, дает оценку хозяйственной деятельности в целом. Стимулирующая. Стимулирует рост эффективности предприятия. Воспроизводительная. Иллюстрирует разницу между доходами и расходами. Контрольная. Критерий оценки деятельности предприятия. Фискальная. Отчисления в государственный бюджет производятся из прибыли. Основная роль прибыли – показать результат работы экономического объекта в денежном выражении. Это маркер уровня качества, востребованности и успешности продвижения производимой продукции. Полученную прибыль распределяют на расширение производства, улучшение условий труда, поощрение сотрудников, повышение благосостояния владельцев. Виды прибылиПрибыль можно получать по-разному. В зависимости от условий формирования различают несколько видов данного понятия: Валовая прибыль. Разница между себестоимостью продукции и доходом от ее реализации. Включает расходы по уплате налоговых взносов. Операционная. Финансовый результат, оставшийся после вычета всех операционных расходов, включая расходы на амортизацию оборудования и текущие затраты. Чистая. Средства, остающиеся после уплаты налогов, долговых обязательств и затрат на производство и продажу. Маржинальная. Доход компании, обеспечивающий безубыточность ее работы. В расчете не учитывают НДС и незапланированные затраты. Нераспределенная. Прибыль, остающаяся после вычета всех расходов, оплаты налогов и выплаты других финансовых обязательств, в том числе дивидендов по акциям. Она не тратится, а аккумулируется на счетах предприятия. Балансовая. Общая прибыль до вычета налогов. Используется как основа для налогообложения. Бухгалтерская. Разница между подтвержденными доходами и явными расходами. Понятие используют для сведения бухгалтерского баланса. Экономическая. Сумма, оставшаяся после вычета неявных расходов из чистой прибыли. К неявным расходам можно отнести неполученный доход и незапланированные расходы. Кроме того, по конечному результату прибыль может быть: предусмотренной (запланированной); максимальной или минимально допустимой; упущенной и отрицательной (убыточной). В зависимости от способов получения прибыль делится на: Доходы от финансовой деятельности. Вложения капитала с выгодными условиями. Результат производства и сбыта товаров. Средства, полученные благодаря инвестициям. Вложения в ценные бумаги и депозитные банковские вклады. По периодичность поступления прибыль бывает: нормированной; сезонной; чрезмерной; предельной или добавочной.  Примеры косвенных налогов по разным странам мира: Косвенные налоги во всех странах имеют в первую очередь фискальное значение. Но при этом не все государства ровно относятся к взиманию на своей территории косвенных налогов. В США и Канаде не взимается НДС, распространенный в Европе. Акцизы являются доходными источниками бюджетов всех развитых и развивающихся государств. Косвенными налогами в зарубежных странах также считаются таможенные пошлины, налоги с продаж, налоги с оборота. Все эти налоги объединяет одно - они влияют на расходы потребителей товаров, так как увеличивают цену последних. В разных экономически развитых странах косвенные налоги имеют различное место в доходах бюджета. Франция является одним из крупнейших унитарных государств современной Европы. Основным источником доходов ее бюджета в настоящее время служат косвенные налоги, а среди них наиболее важным является НДС, действующий во Франции с 1954 г. При этом применяются стандартная (18,6%) и пониженная (5,5%) ставки налога. Пониженная ставка применяется к ряду сельскохозяйственных продуктов, продовольствию, медикаментам, медицинскому оборудованию, грузовым и пассажирским перевозкам, культурным и культурно-зрелищным мероприятиям, туристическим и гостиничным услугам. Французское законодательство предусматривает ряд существенных льгот по НДС, в соответствии с которыми от налогообложения освобождаются: малые предприятия, если их оборот за финансовый год не превысил определенного законодательством порога. В этом случае они имеют право применить льготу начиная с года, следующего за отчетным. Суммовой критерий периодически пересматривается в зависимости от экономической политики и уровня инфляции; все операции, связанные с экспортом. Субъекты предпринимательства, осуществляющие экспортные сделки, пользуются правом на возмещение уплаченного ими НДС по ценностям, приобретенным у поставщиков и использованным при производстве экспортной продукции (работ, услуг); банковская и финансовая деятельность; услуги частных врачей и преподавателей; сельское хозяйство и рыболовство; государственные учреждения, выполняющие административные, социальные, культурные и спортивные функции. Важным источником доходов бюджета Франции также служат акцизы. Перечень подакцизных товаров там достаточно широк. Акцизы взимаются с нефтепродуктов, электроэнергии, крепких спиртных напитков, пива, минеральной воды, табачных изделий, масличных, зерновых, сахара, спичек и зажигалок, кондитерских изделий, драгоценных металлов и ювелирных изделий, произведений искусства и антиквариата, страховых и биржевых операций, игорного бизнеса, зрелищных мероприятий, телевизионной рекламы. К числу налогов на потребление во Франции относятся таможенные пошлины, которые могут взиматься по специфическим и адвалорным ставкам и выступают помимо источника дохода бюджета важным инструментом экономической политики государства, направленной на защиту национальной промышленности и сельского хозяйства. Для Бельгии также характерна высокая роль косвенного налогообложения. Стандартная ставка НДС составляет 21%, существуют и пониженные ставки: 12% - при строительстве жилых домов; 7% - на сельскохозяйственное сырье, медикаменты, книги, газеты, коммунальные услуги, услуги пассажирского транспорта, гостиничный бизнес. От обложения НДС в Бельгии освобождаются банки, страховые компании, услуги юристов, учителей, врачей и больниц, а также международные перевозки, поставки самолетов и судов. Акцизы в Бельгии взимаются с нефтепродуктов, электроэнергии, табачных изделий, крепких спиртных напитков, вина, пива, безалкогольных напитков, кофе, а также с наружной рекламы и игорного бизнеса. В Швейцарии косвенные налоги также имеют преобладающее значение в формировании доходов бюджета (см. рисунок). К косвенным налогам в Швейцарии также относятся и таможенные пошлины, которые взимаются как по импортным, так и по экспортным операциям по твердым ставкам. В США налог на добавленную стоимость не применяется. Он невозможен в этой стране потому, что там налоговая база зафиксирована на уровне штатов, поэтому для введения НДС придется менять конституцию. В США косвенным налогам принадлежит незначительная роль при формировании доходов государства, там взимаются акцизы и налог с продаж. Объектом обложения налогом с продаж является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 4 - 8%. В США уплачиваются три акциза (федеральный, штатный, местный). В доходах государственного бюджета США федеральные акцизные сборы имеют ограниченное значение и скромное место. Например, в 2006 г. доля акцизов в федеральном бюджете составляла около 3%. В США установлены следующие федеральные акцизы: из товаров - на алкогольные и табачные изделия; из услуг - на дороги и воздушные перевозки. Особо необходимо выделить новую группу акцизных сборов, направленных на защиту окружающей среды от вредных промышленных отходов, вводимых в налоговую практику с конца 1980-х гг., - это экологические налоги. Так, в США в целях мобилизации средств для финансирования пятилетней программы специального фонда по очистке вредных отходов были введены дополнительные акцизные налоги на нефть в 8,2 цента с барреля отечественной нефти сырца и 11,7 цента с барреля импортных нефтепродуктов. Таким образом, в развитых странах Запада из косвенных налогов наиболее популярными являются НДС и акцизы. Посредническая надбавка — экономическая категория, выражающая отношения между производителем и потребителем, производителем и покупателем, продавцами и покупателями по поводу реализации товаров, услуг и работ. С организационной точки зрения посредники — экономические субъекты, обеспечивающие продвижение товара от производителя к потребителю. К посредническим относятся заготовительные, снабженческо-сбытовые, торгово-закупочные, оптовозакупочные, розничные и другие организации, занимающиеся продажей и перепродажей товаров. Посредническая деятельность относится к категории услуг и, как правило, осуществляется на коммерческой основе. Вознаграждение за свою деятельность посредники получают в различных формах, которые можно объединить в такое понятие, как «посредническая надбавка». Посредническую надбавку следует рассматривать с двух позиций — она: 1) представляет собой цену (тариф) за осуществление посреднических услуг; 2) является полноправным элементом цены на товар. Рассматривая посредническую надбавку как цену за посреднические услуги, следует отметить, что она формируется по тем же законам и принципам, что и цены на товары и тарифы на услуги. Так, в состав посреднической надбавки входят следующие элементы: ? затраты (себестоимость, издержки) посреднических организаций на осуществление своей деятельности (3); ? прибыль посреднических организаций (П); ? налог на добавленную стоимость (НДС). Торговая надбавка - надбавка к отпускной цене, применяемая юридическим лицом или индивидуальным предпринимателем при осуществлении розничной торговли.  |