банк 2. Содержание статьи

Скачать 150.79 Kb. Скачать 150.79 Kb.

|

|

За последние годы регулярно происходит отзыв лицензии у финансовых организаций. Что делать вкладчикам-физическим лицам, а также ИП или юридическим лицам? Как получить назад свои сбережения, которые хранились в лопнувшем банке? Об этом данная статья. Содержание статьи:

Что такое страховка по вкладу и сколько денег могут вернуть Страховка по вкладу – это максимальной размер суммы в рублях, которую обязаны вернуть вкладчику страховые компании при наступлении страхового случая (банк лопнул, у банка отозвана лицензия, банк обанкротился). Застрахованные вклады АСВ или Агентство по страхованию вкладов – это государственная корпорация, которую создали еще в 2004 году и которая возмещает вкладчикам деньги по страховке в случае, если банк лопнул и у него была отозвана лицензия. Страховка по вкладу – это сумма, которую АСВ автоматически возвращает любому вкладчику-физическому лицу в том случае, когда банк разорился.  Изначально максимальная сумма страховки по вкладам была 100 тысяч рублей, потом она постепенно поднималась и после 28 декабря 2014 года равняется 1,4 млн рублей. В настоящее время любое частное лицо имеет право получить сумму 1,4 млн рублей в качестве максимальной суммы страхового возмещения по вкладу (депозиту) в банковском учреждении, которое участвовало в системе страхования вкладов АСВ и у которого была отозвана лицензия на ведение банковской деятельности. Если сумма вклада составляла 1,4 млн рублей, и по ней набежали проценты, то и при этом предельная сумма для возмещения по страховке не превысит 1,4 млн. Получить страховое возмещение могут не только граждане РФ, но также граждане любых других государств и лица без гражданства, вклады которых были застрахованы и находились в банке на территории России. По каким вкладам оплатят страховку? Вот — перечень застрахованных вкладов:

Но не по всем счетам действует процедура денежной компенсации. Есть список денежных средств, которые не подлежат возврату по страховке от АСВ:

Санация Далеко не всегда банк, у которого обнаружены проблемы, подвергается ликвидации. Некоторые финансовые организации считаются системно значимыми и их закрытие слишком не выгодно для страны, поэтому АСВ и ЦБ могут назначать процедуру спасения или санации таких банков. Что такое санация банка? Это финансовое оздоровление путём оказания внешней финансовой поддержки. ЦБ или АСВ в процессе санации могут вливать ликвидность (денежные средства) в санируемый банк и никаких ограничений на выплаты вкладов или другие операции по счетам физлиц и юрлиц в этом банке не происходит. Санируемый банк работает в обычном режиме, и бояться за пропажу вкладов в нём не стоит.  Примеры последних крупных санаций – Банк «Открытие» и БИНБАНК – здесь ЦБ не рискнул отбирать лицензию, а предпочёл просто оказать финансовую помощь и решить накопившиеся проблемы этих крупных кредитных учреждений путём добавления в них недостающих денег. Кроме АСВ в санации банков может участвовать Фонд консолидации банковского сектора– это специально созданная для финансового оздоровления управляющая компания с основным акционером в лице Центробанка РФ. Лишение лицензии банка В том случае, если банковское учреждение не выполняет нормативы, установленные статьёй 20 ФЗ №395-1 «О банках и банковской деятельности», принятый еще 02.12.1990 года (в последней редакции 26.07.2017), Центральный Банк России обязан отозвать лицензию на право осуществления банковских операций. За что происходит отзыв лицензии:

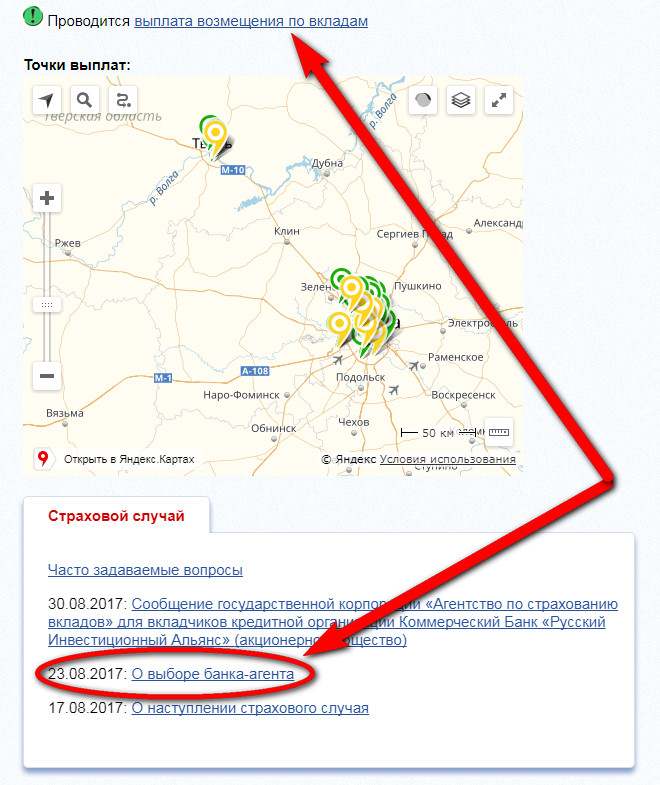

Это лишь наиболее распространенные практики, предшествующие отзыву лицензии. После отзыва лицензии ЦБ назначает временную администрацию, привлекает к процедуре Агентство по страхованию вкладов и начинает процесс ликвидации. Что делать физлицу, чтобы получить деньги, если банк закрылся Чтобы частному лицу, у которого хранились денежные средства, получить их после отзыва у банка лицензии, необходимо следовать инструкции по возврату вкладов: Шаг №1. Заходите на сайт АСВ и проверяете информацию по вашему банку Шаг №2. Если информация с отзывом лицензии подтвердилась, уточняете, какие банки назначены банками-агентами по возмещению страховых выплат на сайте АСВ. Нажимаете на название банка и переходите по ссылке в окно с информацией о процедуре ликвидации:  Чтобы уточнить, через какой банк-агент будут производиться выплаты страховой суммы, нужно либо нажать на ссылку вверху либо внизу по стрелочкам. Там же уточняете дату, с которой начинается приём заявлений на возврат страховой суммы. Обычно приём заявлений начинается через 14 дней с момента отзыва лицензии. Шаг №3. Отправляетесь по адресу банка-агента с паспортом (или иным документом, подтверждающим вашу личность), где на предоставленном сотрудниками учреждения специальном бланке пишете заявление на выплату возмещения страховой суммы. Банк-агент уведомляет вас о сроке выдачи денежных средств. Получить денежные средства по страховке вы можете:

Шаг №4. Ждёте перевода или обращаетесь в банк-агент в назначенную дату (обычно начисление и возврат страховки проходит в течение 1-2 месяцев) за получением денег наличными. Как получить деньги ИП, если у банка отозвана лицензия Ситуация с предпринимателями, у которых в обанкротившемся банке «попали» денежные средства в размере до 1,4 млн рублей – схожая с физическими лицами. ИП получают страховое возмещение в том же порядке, что и обычные физлица. Но только если страховой случай возник после 1 января 2014 года. Пошаговая инструкция по возврату страхового возмещения для ИП: Шаг №1. Заходите на сайт АСВ и проверяете информацию по вашему банку Шаг №2. Если информация с отзывом лицензии подтвердилась, уточняете, какие банки назначены банками-агентами по возмещению страховых выплат на сайте АСВ. Это же можно уточнить в самом банке-банкроте, а также в официальном Вестнике ЦБ РФ (это периодическое издание, публикующее официальные сведения обо всех лишенных лицензии банковских учреждениях). Там же уточняете дату, с которой начинается приём заявлений на возврат страховой суммы. Обычно приём заявлений начинается через 14 дней с момента отзыва лицензии. Шаг №3. Отправляетесь по адресу банка-агента с паспортом (или иным документом, подтверждающим вашу личность), где на предоставленном сотрудниками учреждения специальном бланке пишете заявление на выплату возмещения страховой суммы. Банк-агент уведомляет вас о сроке выдачи денежных средств и о форме получения. Получить денежные средства по страховке вы можете:

Шаг №4. Ждёте перевода или обращаетесь в банк-агент в назначенную дату (обычно начисление и возврат страховки проходит в течение 1-2 месяцев) за получением денег наличными. Как вернуть деньги юрлицу, если банк лишили лицензии Порядок очередности получения страховых возмещений по программе АСВ предусматривает такую последовательность:

Соответственно, если на счетах кредитной организации, у которой ЦБ отобрал лицензию на ведение банковской деятельности, имеется достаточно средств, то вероятность возврата сумм для юридических лиц высока. Процедура обращения за возмещением сумм идентична тому, как это происходит в случае инициирования процедуры банкротства через назначение конкурсного управляющего и возмещение требований кредиторов в порядке очередности. Чем быстрее вы заявите о своих требованиях, тем выше вероятность, что вам вернут хотя бы часть денег. Требование кредитора необходимо заполнять в самом банке-банкроте у временной администрации, назначенной Центробанком РФ. Юридические лица не подпадают под закон о страховании вкладов и на них не распространяется сумма в 1,4 млн рублей, поэтому возврат денег может произойти после распродажи имущества банка. Нужно ли платить кредит (ипотеку), если банк лопнул? Зачастую граждане-заемщики задают такие вопросы:

Дело в том, что ваша обязанность по выплате платежей по взятому в лопнувшем банке кредиту или ипотеке не пропадает даже если у банка отозвали лицензию. После того как банк лишается лицензии, в нём назначается временная администрация, которая и определяет нового правопреемника по всем долгам и по всем прибылям. Если вы узнали, что банк закрылся, вам нужно как можно быстрее отправляться в ближайшее отделение и там узнавать новые реквизиты и график погашения взятого ранее кредита. Если вы проигнорируете это и не будете платить по кредиту, против вас начнут действовать штрафные санкции и новый правопреемник начнёт начислять вам пени и штрафы за просрочку. А через некоторое время на вас могут подать в суд. Подробнее читайте об этом в статье: что делать, если не платил по кредиту 3 года. Если у вас в одном и том же лопнувшем банке были и кредит и вклад, то вклад подлежит возврату на сумму за вычетом размера кредита. |