Содержание Введение Документальное оформление и учет внеоборотных активов Документальное оформление и учет оборотных активов Практическое задание Заключение Список использованных источников Введение

Скачать 334.5 Kb. Скачать 334.5 Kb.

|

|

Содержание Введение…………………………………………..………………………….2 1.Документальное оформление и учет внеоборотных активов………..……………………………….……………………………..3 2.Документальное оформление и учет оборотных активов……………………………………………………………..………...8 3.Практическое задание……………………………………………………16 Заключение…………………………………………………………………20 Список использованных источников…………………………………...………………………….….21 Введение Финансовое состояние предприятия во многом зависит от оптимальности структуры активов предприятия (соотношения внеоборотных и оборотных активов). Оборотные активы характеризуют вложения в объекты. Внеоборотные активы имеют значительную долю в структуре баланса предприятия. В большинстве производственных предприятий существенная часть имущества принадлежит к внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. В составе оборотных активов выделяют материально-вещественные элементы имущества, денежные средства и краткосрочные финансовые вложения (облигации и другие ценные бумаги; депозиты; займы, векселя, выданные клиентам). Анализ динамики состава и структуры оборотных активов дает возможность установить размер абсолютного и относительного прироста или уменьшения наиболее мобильной части имущества. Прирост оборотных активов свидетельствует о расширении деятельности предприятия, однако очень важно, за счет каких статей происходит прирост или снижение оборотных средств. 1.Документальное оформление и учет внеоборотных активов Прочие внеоборотные активы представлены вложениями в во внеоборотыне активы. Вложения во внеоборотные активы подразделяются на затраты, связанные: - с созданием объектов основных средств путем осуществления капитального строительства (в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих объектов производственной и непроизводственной сфер); - приобретением земельных участков, объектов природопользования и отдельных объектов основных средств (зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей); - приобретением и созданием нематериальных активов; - приобретением и выращиванием взрослого и рабочего скота; - выполнением научно-исследовательских, опытно-конструкторских и технологических работ для собственных нужд организации (НИОКР). Бухгалтерский учет вложений во внеоборотные активы ведется на счете 08 «Вложения во внеоборотные активы». Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте). Счет 08 - активный, калькуляционный, инвентарный. По дебету счета 08 отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов; по кредиту счета осуществляется списание принятых в эксплуатацию и оформленных в установленном порядке объектов основных средств, нематериальных активов и др. Сальдо всегда дебетовое, показывает величину вложений в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов. Для учета затрат как объектов вложений во внеоборотные активы открываются субсчета: - 08-1 «Приобретение земельных участков»; - 08-2 «Приобретение объектов природопользования»; - 08-3 «Строительство объектов основных средств»; - 08-4 «Приобретение объектов основных средств»; - 08-5 «Приобретение нематериальных активов»; - 08-6 «Перевод молодняка животных в основное стадо»; - 08-7 «Приобретение взрослых животных». Дебет 10 «Материалы» Кредит 60 «Расчеты с поставщиками и подрядчиками» -- приняты к учету поступившие от поставщика материалы, предназначенные на строительство объектов основных средств. Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» - погашена задолженность перед поставщиками и подрядчиками Дебет 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств» Кредит 70 «Расчеты с персоналом по оплате труда» - произведено начисление оплаты труда работникам, непосредственно связанным со строительством объектов основных средств. Дебет 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств» Кредит 69 «Расчеты по социальному страхованию и обеспечению» - произведено начисление единого социального налога и страховых взносов в Пенсионный фонд от сумм оплаты труда работников, непосредственно связанных со строительством объектов основных средств. Дебет 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств» Кредит 02 «Амортизация основных средств» - начислены амортизационные отчисления по основным средствам, использованным при строительстве. Дебет 20 «Основное производство» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» - на сумму расходов на НИОКР, включаемую в себестоимость работ основного производства в отчетном периоде (если результаты НИОКР используются непосредственно в основном производственном процессе). Дебет 23 «Вспомогательные производства» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» - на сумму расходов на НИОКР, включаемую в себестоимость работ вспомогательного производства в отчетном периоде (если результаты работ используются во вспомогательных производствах). Дебет 25 «Общепроизводственные расходы» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» - на сумму расходов на НИОКР, включаемую в себестоимость работ общепроизводственного характера в отчетном периоде (если результаты работ используются для общепроизводственных целей). Дебет 26 «Общехозяйственные расходы» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» - на сумму расходов на НИОКР, используемых в управленческой деятельности. Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» - списаны расходы по НИОКР, по которым получен отрицательный результат. Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» - принятые к бухгалтерскому учету объекты основных средств выполняется внутренняя запись по счету 84 «Нераспределенная прибыль (непокрытый убыток). Дебет 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль в обращении» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль использованная» - отражена сумма нераспределенной прибыли, использованной на развитие организации. Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 86 «Целевое финансирование» - отражена задолженность по целевому бюджетному финансированию. Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» - поступили денежные средства, предоставленные бюджетами различных уровней. Дебет 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» Кредит 76 «Расчеты с разными дебиторами и кредиторами» - поступили объекты имущества, предоставленные бюджетами различных уровней. Дебет 51 «Расчетные счета» Кредит 86 «Целевое финансирование» - поступили денежные средства, предоставленные бюджетом на финансирование капитального строительства. [5., c. 87] Операции по поступлению и выбытию вложений во внеоборотные активы (в том числе и работ в капитальном строительстве) в бухгалтерском учете оформляются в Компании следующими первичными учетными документами. Таблица 1 – Оформление первичных документов

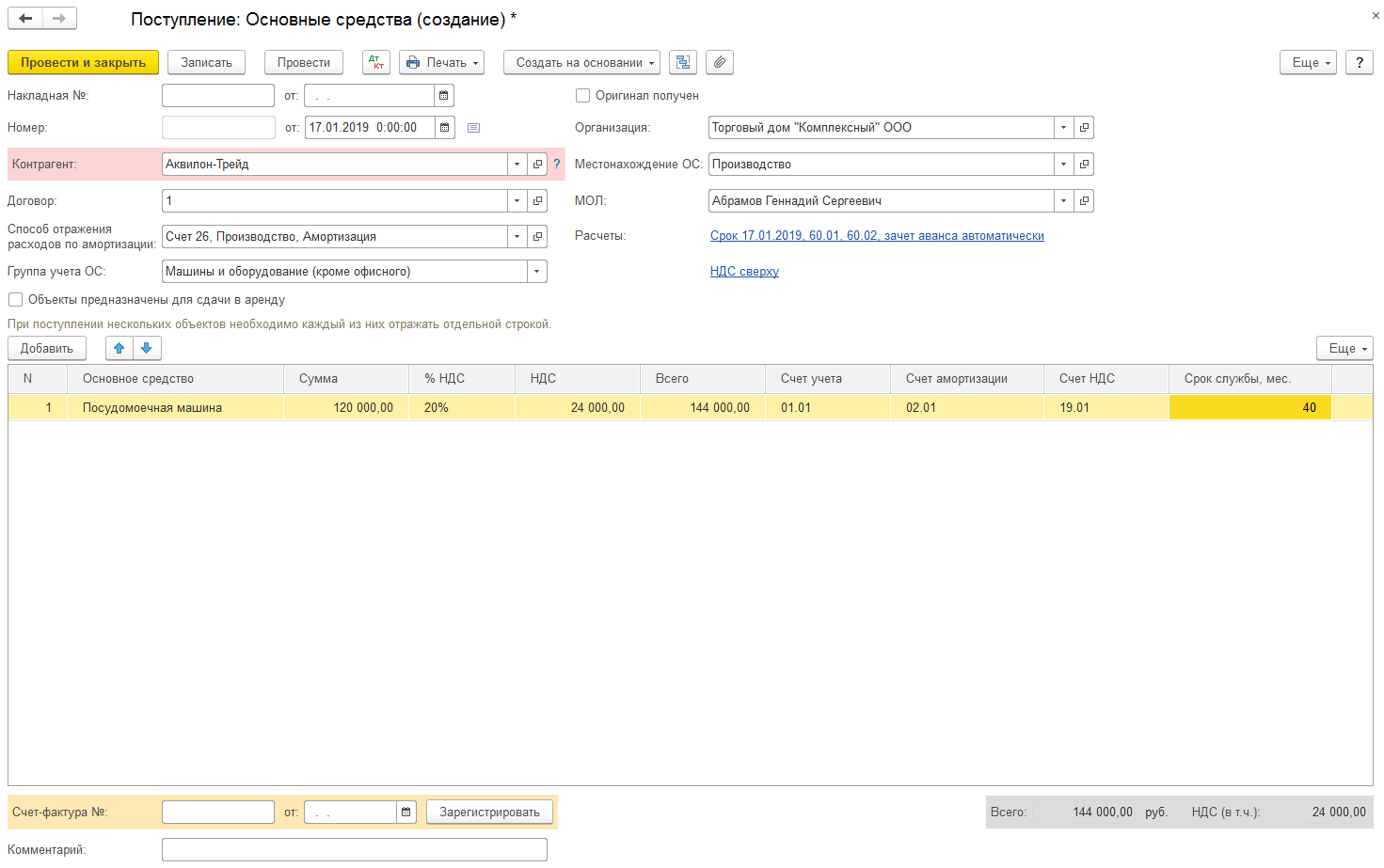

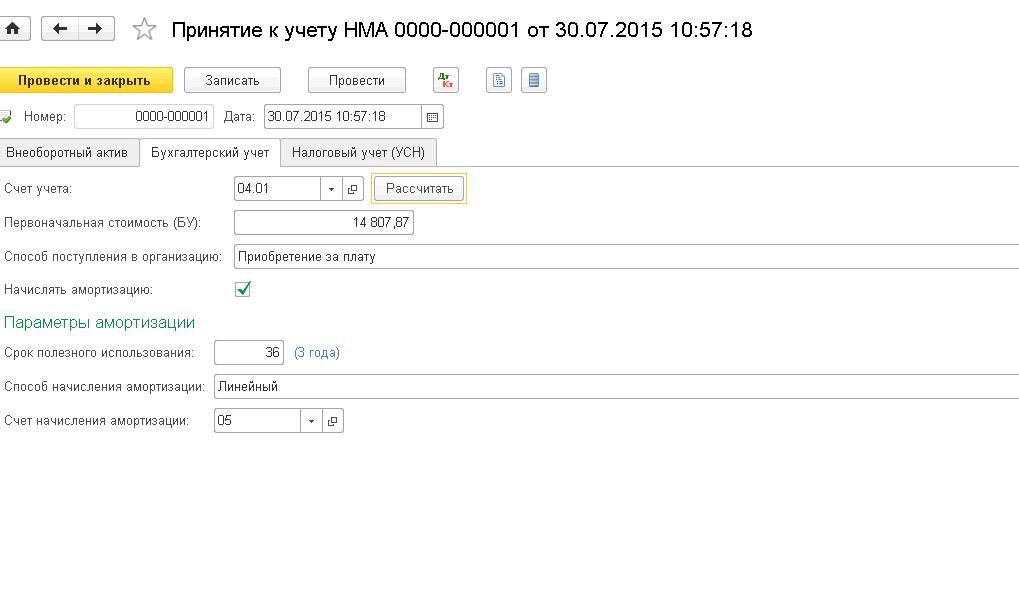

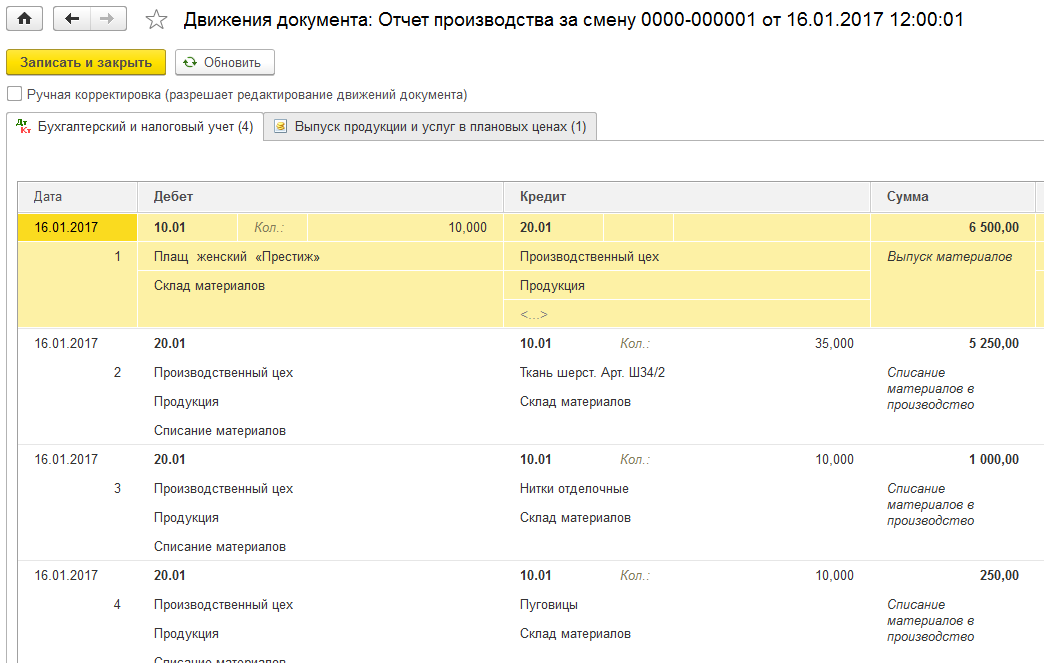

2.Документальное оформление и учет оборотных активов Материально-производственные запасы (МПЗ) — это активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг); предназначенные для продажи; используемые для управленческих нужд. Готовая продукция — это часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством. Товары — это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки. При принятии к бухгалтерскому учету материально-производственных запасов их следует классифицировать и оценить исходя из: • наличия у организации права собственности на запасы; • видов запасов; • порядка учета заготовительно-складских и транспортных расходов; • наличия оплаты за неполученные запасы; • наличия расчетных документов на полученные запасы; • формы поступления запасов. Классификация запасов зависит от характера владения ими, от их видов и определяет счета учета запасов. Учет МПЗ регулируется Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов». Для учета запасов используются следующие счета бухгалтерского учета: • 10 «Материалы» — учитываются сырье, материалы, топливо, запчасти и прочие материалы, которые предназначены для использования в производстве продукции, работ и услуг; • 11 «Животные на выращивании и откорме» — учитываются взрослые животные, находящиеся на откорме, молодняк животных, птица, звери и др.; • 41 «Товары» — учитываются запасы, приобретенные организациями для продажи; • 43 «Готовая продукция» — учитывается готовая продукция, предназначенная для продажи. Бухгалтерский учет запасов, не принадлежащих организации, но по разным причинам находящихся у нее, ведется на следующих забалансовых счетах: • 002 «Товарно-материальные ценности, принятые на ответственное хранение» — учитываются запасы, по которым организация отказалась от оплаты; которые нельзя по условиям договора использовать до их полной оплаты; по другим законным основаниям; • 003 «Материалы, принятые в переработку» — учитываются запасы, принятые организацией на короткий срок времени в переработку (как правило, в организациях, занятых переработкой сырья); • 004 «Товары, принятые на комиссию» — учитываются запасы, принятые посреднической организацией для продажи на условиях торговой комиссии. Поступление запасов: оценка и бухгалтерский учет Оценка запасов при их постановке на учет зависит от: а) формы их поступления (покупка, получение от поставщиков; изготовление в собственном производстве; вклад в уставный капитал организации; безвозмездное получение или по договору дарения; получение в обмен на другое имущество; оприходование материалов, полученных от ликвидации основных средств или их ремонта); б) поступления в собственность или с оставлением права собственности на них у поставщика (для продажи на условиях комиссии и др.); в) порядка учета заготовите л ьно-складских и транспортных расходов; г) наличия расчетных документов, подтверждающих их стоимость. При покупке запасов (получении их от поставщиков за плату) их оценка производится по фактической себестоимости приобретения, за исключением налога на добавленную стоимость и иных возмещаемых налогов, с учетом затрат на доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях. Фактическая себестоимость приобретения запасов включает затраты организаций на оплату: продавцу договорной стоимости запасов; оказанных сторонними организациями информационных и консультационных услуг, связанных с приобретением запасов; таможенных пошлин и иных платежей; невозмещаемых налогов, уплачиваемых в связи с приобретением запасов; вознаграждений, уплачиваемых посредническим организациям за услуги по приобретению запасов; а также затрат на заготовку и доставку ценностей до места их использования, включая расходы по страхованию. При этом в бухгалтерском учете делаются следующие записи: Дебет 10 «Материалы», 11 «Животные на выращивании и откорме», 19 «Налог на добавленную стоимость по приобретенным ценностям», 41 «Товары»; Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражается стоимость запасов при их принятии к бухгалтерскому учету. Затраты на заготовку и доставку запасов включают расходы на содержание заготовительно-складского аппарата организации, транспортные расходы по доставке до места использования, если они не включены в цену на запасы, установленную договором; расходы на оплату процентов по кредитам поставщиков (коммерческий кредит) и т. п. В состав этих затрат можно включать и расходы на оплату процентов по заемным средствам, если они связаны с покупкой запасов и относятся к периоду до даты оприходования запасов на складах организации. Учет процесса приобретения и заготовления материальных оборотных средств осуществляется двумя способами: 1) по фактической себестоимости с отражением стоимости приобретения непосредственно на счете 10 «Материалы»; 2) по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Операции отражаются следующими бухгалтерскими записями: Дебет 15 Кредит 60 (76) — отражена покупная стоимость согласно поступившим расчетным документам поставщиков; Дебет 10 Кредит 15 — отражена стоимость фактически поступивших и оприходованных материалов по учетным ценам; Дебет 16 Кредит 15 — отражена положительная разница между покупными и учетными ценами; Дебет 20 (23, 25, 26 и др.) Кредит 16 — списаны накопленные разницы пропорционально стоимости по учетным ценам израсходованных в производстве материалов. Запасы, приобретенные в обмен на иные материальные ценности (кроме денежных средств), оцениваются по учетной стоимости передаваемого в обмен имущества. Если договором мены получаемые запасы признаются неэквивалентными по стоимости, они оцениваются при постановке на учет по их договорной стоимости. Разница между стоимостью имущества, переданного в обмен на запасы, подлежит оплате или получению денежными средствами. В бухгалтерском учете делаются следующие записи: Дебет 62, 76 Кредит 90 — отражается стоимость проданных товаров; Дебет 10, 11, 19, 41 Кредит 60 — отражена стоимость запасов при их принятии к бухгалтерскому учету; Дебет 60 Кредит 62, 76 — отражен зачет обязательств. Материалы, полученные в процессе ликвидации основных средств или ремонта, показывают в бухгалтерском учете по рыночной стоимости: Дебет 10 Кредит 91 — оприходованы запасы, полученные от ликвидации объектов основных средств. Материалы, выявленные при инвентаризации как неучтенные, отражаются в бухгалтерском учете по рыночной стоимости следующим образом: Дебет 10, 11, 40, 41 Кредит 91 — отражаются излишки запасов, выявленные при инвентаризации. Организация может перечислить денежные средства как аванс за покупаемые запасы. При этом, если данные запасы по состоянию на конец отчетного месяца будут отгружены, но не получены (не оприходованы на склад получателя), их следует учитывать как запасы в пути. В бухгалтерском учете эти операции отражаются следующим образом: Дебет 60, 76 Кредит 51. Отпуск материально-производственных запасов на производство При отпуске материально-производственных запасов на производство и ином выбытии их оценка производится организацией (кроме товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов: • по себестоимости каждой единицы; • по средней себестоимости; • по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). Применение одного из методов по виду (группе) запасов производится в течение отчетного года. Метод по средней себестоимости. Оценка запасов производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца. Метод ФИФО. Запасы списываются на производство по ценам приобретения в хронологическом порядке, т. е. по цене первой партии. Сначала списываются запасы по фактической себестоимости первой партии, затем — второй и т. д. Учет готовой продукции Для учета готовой продукции применяется счет 43 «Готовая продукция». Организация может выбрать один из двух вариантов учета готовой продукции: 1) по фактической производственной себестоимости: Дебет 43 Кредит 20 2) по нормативной (плановой) себестоимости. При этом открывается счет 40 «Выпуск продукции (работ, услуг)». Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.). Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой). Экономия, т. е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, т. е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью. Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет. Особенности учета товаров в торговле Товары — материально-производственные запасы, предназначенные для перепродажи без дополнительной обработки и переработки. Товары учитываются на счете 41 «Товары». Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания. В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы и продукты приобретаются специально для продажи или когда стоимость готовых изделий, покупаемых для комплектации, не включается в себестоимость проданной продукции, а возмещаются покупателями отдельно. Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Торговые организации могут вести учет на счете 41 «Товары» одним из следующих способов: 1) по цене приобретения товара; 2) по продажной (розничной) стоимости товара с отдельным учетом наценок (скидок). При выборе второго варианта учет ведется с применением счета 42 «Торговая наценка». Проводки: Дебет 41 Кредит 60 — отражена покупная стоимость товаров; Дебет 19 Кредит 60 — отражен НДС в покупной стоимости товаров; Дебет 41 Кредит 42 — отражена торговая наценка организации. При реализации товаров, учитываемых по продажной стоимости, торговая наценка сторнируется с кредита счета 42 «Торговая наценка» в дебет счета 90 «Продажи» (метод красного сторно). Проводка: Дебет 90 Кредит 42 — красное сторно. Формируя покупную стоимость товаров, организация торговли может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав издержек обращения или в стоимость заготовления. Выбор одного из двух способов учета покупной стоимости товаров отражается в учетной политике организации. 3.Практическое задание  Рисунок 1 – Поступление основных средств  Р  исунок 2 - Учет нематериальных активов исунок 2 - Учет нематериальных активов Рисунок 3 – Учет материалов  Рисунок 3 – Учет материалов  Рисунок 4 – Учет затрат Рисунок 5 – Учет готовой продукции  Рисунк 6 – Учет кассовых операций  Рисунок 7 – Учет операция на расчетном счете Рисунок 7 – Учет операция на расчетном счете Заключение В результате проведенного исследования можно сделать следующие выводы: Главная цель данной работы была достигнута путём решения следующих задач: Изучено понятие «активы»; Выделена сущность активов; Рассмотрена классификация активов; Проанализированы оборотные и внеоборотные активы. Было установлено что различают две группы активов: оборотные (краткосрочные) и внеоборотные (долгосрочные). Список использованных источников Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): учеб. / Н. П. Кондраков. – 5-е изд., перераб. и доп. – Москва: ИНФРА-М, 2016. – 584 с. Бородин В. А. Бухгалтерский учет [Электронный ресурс]: учебник / В. А. Бородин. – 3-е изд., перераб. и доп. – Москва: Юнити-Дана, 2015. – 528 с. (ЭБС «Университетская библиотека онлайн»). Астахов В. П. Бухгалтерский (финансовый) учет: учеб. / В. П. Астахов. – 11-е изд., перераб. и доп. – Москва: Юрайт, 2013. – 984 с. | |||||||||||||||||||||||||||