9637 Стратегии великих инвесторов. Стратегии великих инвесторов

Скачать 145.11 Kb. Скачать 145.11 Kb.

|

|

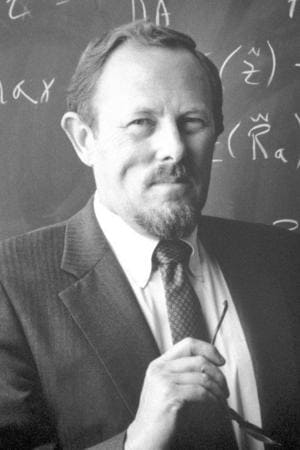

Стратегии великих инвесторов Все без исключения трейдеры приходят на биржу с одной целью - заработать. При этом многие из них поставленной цели не достигает - не хватает знаний, опыта и иногда удачи. Однако есть и такие, кто, начав с самых низов, в итоге превратился в крупнейших мировых инвесторов. Эти инвесторы широко различаются по стратегиям и философии, которые они применяют для своей торговли; некоторые из них придумали новые и инновационные способы анализа своих инвестиций. О самых известных среди них, о том, какими принципами они руководствовались, сегодня и расскажем. Есть некоторые особые люди, которые, кажется, обладают исключительным талантом приобретения богатства. Ведущие инвесторы, такие как Джон Темплтон, Уильям Шарп, Джон Богл, Джордж Сорос, Уоррен Баффетт, Уильям ОНил и Питера Линч известны во всем мире. Д  жон Темплтон жон ТемплтонДжон Маркс Темплтон - один из самых известных инвесторов, исходил из предположения, что покупать дешево и продавать дорого, рисковал в отношении компаний, от которых другие уклонились бы. Темплтон родился в городе Винчестере (штат Теннесси) в 1912 году в семье, где отец занимался бизнесом, а мать - благотворительностью. После окончания школы Джон легко поступил на экономический факультет Йельского университета. За успехи ему была вручена специальная стипендия, которая давала право обучаться по желаемому направлению в Оксфорде. Там он получил обширные практические знания в области финансов и права, которые впоследствии помогли ему сформировать собственную инвестиционную стратегию. В 1934 году стал лучшим выпускником курса. Получил стипендию Родса для обучения в Оксфордском университете. Первый раз о нем заговорили в 1939 году. Тогда он занял $10 тыс., добавил к ним четыреста своих и вложил по $100 в 104 американские компании, котировки акций которых не превышали доллара за штуку. 37 компаний из 104 к тому времени были банкротами, но Темплтона это не остановило. Он был абсолютно уверен: мировая война, уже начавшаяся в Европе, окажет положительное влияние на американскую экономику и акции пойдут вверх. Так и произошло. Через пять лет, в 1944-м, он продал акции. Эта рискованная операция оказалась чрезвычайно успешной и позволила ему получить прибыль, вчетверо превысившую кредит В 1954 году он основал фонд Templeton Growth, который за 45 лет работы показал среднюю доходность 14,5% годовых – каждые $10 000 превратились за этот срок в $2 млн. Его фирма была одной из первых, инвестировавших в экономику Японии. В структуру фонда он вложил два основополагающих принципа своей финансовой стратегии: небольшие объёмы первоначального вложений; диверсификация инвесторов — для минимизации рисков при выводе части капитала с биржи. Серьезный интерес к американским акциям он проявил в 1987 году, когда они стремительно падали. На какое-то время Темплтон стал едва ли не единственным покупателем этих бумаг. Тогда же он ввел в оборот термин «точка максимального пессимизма» — объяснив, что никогда не покупает акции до тех пор, пока другие инвесторы не потеряют к ним всякий интерес. Когда в 1992 году Темплтон стал продавать созданные им компании, то только за Templeton Growth он получил более $400 млн. Фонд был единственной в мире компанией, которая за 38 лет своего существования ежегодно приносила доход не менее 15%. Следует отметить тот факт, что в 1968 году Темплтон отказался от гражданства США из-за высоких налогов, получил двойное гражданство — Багамских островов и Великобритании, жил на Багамских островах, где и скончался от пневмонии в возрасте 95 лет. За благотворительную деятельность в 1987 году Джон Темплтон был возведён в рыцари королевой Елизаветой II. 1996 году Темплтон был помещён в Зал славы американского бизнеса. Он умер в 2008 году, но наследие сэра Джона Темплтона продолжает жить благодаря его благотворительности и его фонду, который ежегодно выделяет миллионы долларов в виде стипендий и грантов. Таким образом, Джон Темплтон – это инвестор-антагонист, который построил состояние на противодействии тенденциям. Темплтон первым в мире стал зарабатывать с помощью диверсифицированных фондов, ориентированных на международную торговлю. Уильям Шарп У  ильям Шарп - американский ученый, который стал одним из учёных, которые разработали современную модель ценообразования активов. ильям Шарп - американский ученый, который стал одним из учёных, которые разработали современную модель ценообразования активов. Уильям Ф. Шарп родился в 1934 году, в Бостоне. Его семья после продолжительных переездов по стране, обосновалась в Лос-Анжелесе, где Уильям закончил политехническую школу, а затем поступил в Лос-Анджелесский университет, где сначала получил степень бакалавра, затем магистра, а в 1961 году – ему присвоили доктора экономических наук. Шарп преподавал экономику в Вашингтонском университете в Сиэтле, а с 1970 года – в Стэнфордском университете, пока не ушел с преподавательской работы и не возглавил собственную инвестиционную консалтинговую фирму Sharpe-Russell Research (позже William F. Sharpe Associates). В 1980-х годах он вернулся в Стэнфорд в качестве профессора финансов, став его почетным профессором в 1999 году. В 1996 году Шарп создал портфельную консалтинговую компанию Financial Engines, которая добилась лидерских позиций на рынке. Шарп оставался управляющим компании до 2009 года, после чего уволился в звании почётного директора. Уильям Шарп посвятил всю жизнь экономике, он концентрировал внимание на вопросах оценки инвестиций, заложил основы современной теории цен на финансовых рынках, особое внимание уделял равновесию на рынках капитала. Уильям Шарп известен в первую очередь как один из создателей Capital Asset Pricing Model — модели ценообразования активов. Шарп совместно с Гарри Марковицем и Мертоном Миллером получил Нобелевскую премию за свою финансовую модель, которая объясняет, как стоимость ценных бумаг влияет на потенциальные риски и доходность. Шарп выделил два условных типа инвестиционных рисков: систематический (общеэкономические негативные факторы), специфический (случайные факторы). Из этого деления следовало, что в ситуации стабильного рынка инвестор может обезопасить себя от специфических рисков с помощью правильной диверсификации вложений. Учёный разработал формулу расчёта текущей эффективности инвестиционного портфеля, которая сегодня известна как коэффициент Шарпа. Коэффициент Шарпа описывает, сколько избыточной прибыли получает вкладчик при условиях повышенной волатильности, когда удерживает в портфеле более рисковый актив. Формула коэффициента Шарпа выглядит так: где r – доходность портфеля или отдельного актива; RFR – Risk Free Rate, самая лучшая ставка доходности, которая доступна на рынке среди безрисковых активов, например – это могут быть казначейские векселя – в России это ОФЗ; StdDev – стандартное отклонение доходности. Из формулы видно, что с ростом нестабильности доходности увеличивается знаменатель дроби. Это объясняет причину, по которой нестабильные инвестиционные портфели обладают невысоким Sharp Ratio. Таким образом, Уильям Шарп оказал значительное влияние на поведение инвесторов при принятии их решений. Используя коэффициент Шарпа, инвесторам стало намного проще оценить свои риски, сопоставив их с доходностью. Идеи Шарпа легли в основу создания индексных фондов, в том числе знаменитых фондов Джона Богла. Джон Богл Д  жон Клифтон Богл – основатель индексного инвестирования, которое позволяет инвесторам покупать паевые инвестиционные фонды, отслеживающие более широкий рынок. Он сделал это с общим намерением упростить инвестирование и с низкими затратами для среднего инвестора. жон Клифтон Богл – основатель индексного инвестирования, которое позволяет инвесторам покупать паевые инвестиционные фонды, отслеживающие более широкий рынок. Он сделал это с общим намерением упростить инвестирование и с низкими затратами для среднего инвестора.Джон Богл родился в 1929 году в штате Нью-Джерси (США). Закончил колледж и поступил в Принстонский университет, где изучал паевые инвестиционные фонды. В начале своей карьеры он работал в Wellington Management, прежде чем в 1975 году основал свой собственный инвестиционный фонд Vanguard Group. В Vanguard Богл использовал новую структуру собственности, в которой акционеры паевых инвестиционных фондов становились совладельцами фондов, в которые они инвестировали. Сами фонды владеют инвестиционной фирмой, что делает инвесторов фонда косвенными собственниками самой фирмы. Эта структура позволяет фирме включать любую прибыль в свою операционную структуру, снижая инвестиционные затраты для инвесторов фонда. В 1976 году Богл представил фонд Vanguard 500, который отслеживает доходность S&P 500, и стал первым индексным фондом, предназначенным для розничных инвесторов. Уникальная структура Bogle для Vanguard также сделала его естественным для создания паевых инвестиционных фондов без нагрузки, которые не взимают комиссию за инвестиционные покупки. На данный момент фонд управляет активами на сумму более 557 миллиардов долларов. Богл ушел с поста генерального директора и председателя Vanguard в 1999 году и в том же году написал книгу «Здравый смысл в паевых инвестиционных фондах: новые императивы для умного инвестора», которая с тех пор стала классикой для инвесторов во всем мире. Умер он 16 января 2019 года в возрасте 89 лет. Принцип успеха Богла таков: Рост активов ограничен общим ростом рынка и расходами. Обойти рынок невозможно, поэтому надо сокращать расходы. Богл советует выбирать фонды с низкими издержками, с опаской относится к платным советам и не переоценивать прошлые показатели. Джордж Сорос Д  жордж Сорос - американский менеджер хедж-фондов и филантроп. Состояние Джорджа Сороса на данный момент составляет 8.3 миллиарда долларов. На протяжении всей жизни Сорос пожертвовал на благотворительность более 32 миллиардов долларов. жордж Сорос - американский менеджер хедж-фондов и филантроп. Состояние Джорджа Сороса на данный момент составляет 8.3 миллиарда долларов. На протяжении всей жизни Сорос пожертвовал на благотворительность более 32 миллиардов долларов.Джордж Сорос родился в 1930 году в Будапеште в преуспевающей еврейской семье. В 1947 году Сорос переехал в Англию, где закончил Лондонскую Экономическую школу, получив степень магистра философии. В начале своей карьеры Сорос работал в различных торговых банках в Англии и США. В 1956 году Сорос перебрался в США, получив работу в брокерской компании F. M. Mayer. Сорос был арбитражным трейдером и специализировался на европейских акциях. С 1959 года по 1963 год Джордж Сорос работал аналитиком по европейским акциям в компании Wertheim & Co. Во время этого периода Сорос разработал свою знаменитую теорию рефлексивности. Суть теории рефлексивности в том, что цены на финансовых рынках часто являются отражением ошибочных представлений участников рынка, а не основаны на их фундаментальной ценности, как обычно считается. Согласно теории рефлексивности идеи и события влияют друг на друга через рефлексивную обратную связь. Сорос считал, что этот процесс ведет к тому, что рынки постоянно находятся в порочном круге позитивной или негативной обратной связи и это ведет к постоянным бумам или спадам, в отличии от теорий стандартной неоклассической экономики о том, что рынки стремятся к равновесию. С 1963 года Сорос преуспевал в качестве финансового аналитика ведущей инвестиционной кампании Arnhold & S.Bleichroeder, которая работала с зарубежными клиентами. Через некоторое время он достиг поста вице-президента. В 1973 году ушёл из Arnhold and S. Bleichroeder и совместно с Джимом Роджерсом основал фонд, позднее получивший название Quantum, вложив 4 млн. долл. из личного капитала. Фонд осуществлял спекулятивные операции с ценными бумагами, валютами, биржевыми товарами и добился большого успеха, за время совместной работы с 1970 по 1980 год Сорос и Роджерс ни разу не терпели убытков. Его личное состояние к концу 1980 года оценивалось в 100 млн долл., его назвали величайшим в мире управляющим фонда. Сорос известен как высокотехнологичный краткосрочный спекулянт, склонный к смелым азартным играм на финансовых рынках по всему миру. В 1992 году он заработал титул «Человек, который сломал Банк Англии» для его профессий во время валютного кризиса в Черной среде США. Его короткая продажа в размере 10 миллиардов долларов фунтов стерлингов за это время принесла ему прибыль в размере более 1 миллиарда долларов. Таким образом, Дж. Сорос - легендарный американец венгерского происхождения известен как предсказатель валютных кризисов. Уоренн Эдвард Баффет. Еще одним известным инвестором является Уоренн Эдвард Баффет. Он считается одним из самых успешных инвесторов за всю историю существования фондового рынка. Б  лагодаря феноменальной способности предсказывать рост акций его даже прозвали «оракулом из Омахи». Баффет является крупным инвестором American Express, Wal-Mart Stores, Coca-Cola, Wells Fargo, IBM. На конец 2020 года он занимал 6-ое место в списке Forbes, а его состояние оценивалось почти в 88 млрд долл. лагодаря феноменальной способности предсказывать рост акций его даже прозвали «оракулом из Омахи». Баффет является крупным инвестором American Express, Wal-Mart Stores, Coca-Cola, Wells Fargo, IBM. На конец 2020 года он занимал 6-ое место в списке Forbes, а его состояние оценивалось почти в 88 млрд долл.Уоррен Баффетт родился 30 августа 1930 года в г. Омаха, штат Небраска, США. Он был вторым из трёх детей в семье и единственным сыном политика и предпринимателя Говарда Баффетта. В 1942 году, после победы его отца на выборах в Конгресс США, семья переезжает в Вашингтон, где он заканчивает школу. Как видно, Уоррен был не из простой семьи и пример отца, четырежды избиравшийся в Конгресс США от Партии республиканцев, не мог не дать импульс к развитию юноши. Для этого были все условия. Баффет начал финансовую деятельность с 11 летнего возраста, когда заработал первые 5$ на продажи акций (вместе со своей сестрой). Впервые Баффет попал на NYSE (Нью-Йоркская фондовая биржа) в 10-летнем возрасте, куда его привел отец. То есть к 11 годам (и первым инвестициям) он понимал основы биржевой торговли и знал, как и зачем покупают и продают акции. В 17 лет он поступил в Финансовую школу Пенсильвании, но диплом по специальности «Деловое администрирование» защищал в Университете Небраска-Линкольн. В 1956 году Баффет решил основать свою собственную управляющую компанию с капиталом 105 тыс. дол. - Buffett Associates. Почти все деньги вложили инвесторы из Омахи, поверившие в Баффета, сам он ограничился взносом в 100 дол. Уже через год Buffett Associates управляла активами на 300 тыс. дол. Баффет получал четвертую часть всего дохода, превышавшего 4%. К 1972 году его 100 дол. превратились в 1 млн. дол. В 1965 году он купил компанию Berkshire Hathaway, которая занималась текстилем, именно на ней он оттачивал свои стратегические идеи по продвижению инвестиционной деятельности. Сейчас компания Баффета Berkshire Hathaway входит в топ крупнейших компаний индекса S&P-500, наряду с Apple, Alphabet и Amazon. Главное правило Баффета: перед покупкой компании стоит узнать все, вплоть до биографии учредителей и управленцев. Баффет выделял две основные стратегии: приобретение акций нестабильных, но перспективных компаний; приобретение акций во время общего кризиса фондового рынка. 1. Приобретение акций нестабильных, но перспективных компаний Баффет ищет компании, длительное время демонстрирующие хорошие финансовые результаты, эффективный менеджмент, имеющие множество конкурентных преимуществ и выпускающие высококачественные продукты широкого потребления под популярной торговой маркой. Иными словами, компании, генерирующие устойчивый денежный поток и способные реинвестировать его в собственный рост и развитие. Пример этой стратегии - покупка акций банка Wells Fargo в 1990 году. В тот момент, когда Баффет купил его акции, дела банка были не блестящи. В 1990 году Калифорния вступила в полосу экономической рецессии, недвижимость сильно упала в цене. Баффет приобрел акции банка по цене ниже номинала, а вскоре после этого Калифорния вступила в фазу экономического подъема и рынок недвижимости значительно оживился. Баффет инвестировал в Wells Fargo $392 млн (помимо стоимости пакета акции), и в конце 1999 года они превратились в $2,39 млрд. 2. Приобретение акций во время общего кризиса фондового рынка Пример этой стратегии - покупка акций газеты Washington Post. В 1973-1974 годах индекс Доу-Джонса упал на 45%. Баффет дождался, пока акции газеты упали на 30 пунктов, и купил их по $6,37 за акцию. Реальная цена акций газеты, если судить по объемам ее продаж и прибыльности, по меньшей мере в четыре раза превышала цену этой сделки. Баффет был поражен финансовыми показателями газеты в не меньшей степени, чем сплоченностью и профессионализмом сотрудников. Таким образом, в общем, высокая рентабельность, низкие расходы и капитальные затраты, мало долгов, стабильная и растущая выручка и прибыль — вот секрет успеха Уоррена Баффета. Отдельно заметим, что он анализирует эти показатели не за один-два года, а за несколько лет, чтобы убедиться в том, что это не краткосрочный эффект, и компания может оставаться качественной на длительном промежутке времени. Стратегия CAN SLIM Уильяма О’Нила Уильям Дж. О’Нил появился на свет 25 марта 1933 года. Его малая родина — город Оклахома-Сити, штат Оклахома. Детство и юность будущего бизнесмена прошли в Техасе, в Далласе, где он окончил школу Вудро Вильсона. После получения в 1951 году аттестата о среднем образовании Уильям О’Нил поступил в Южный методистский университет, по окончании которого ему была присвоена степень бакалавра. Карьера Уильяма О’Нила началась в 1958 году, когда он занял должность биржевого маклера в Hayden, Stone & Company. 25-летний начинающий инвестор с особым энтузиазмом принялся за разработку торговых стратегий с использованием первых компьютеров. В 1960 году О’Нил поступил в Школу бизнеса в Гарварде. О’Нил тщательно изучал известные методы торговли и теории финансовых рынков. Плодом его трудов стала стратегия CAN SLIM. CAN SLIM - одна из очень известных в США стратегий инвестирования в акции, которую О'Нил разработал на основе собственного опыта и анализа рынка акций с 1950 года. Далее рассмотрим как работает система Уильяма О’Нила – CAN SLIM. О’Нил личным примером доказал работоспособность подхода CAN SLIM, увеличив стартовые $5000 в 39 раз всего за год. Алгоритм стратегии сохранил эффективность, в конце 90-х гг. проводился эксперимент, в рамках которого способ CAN SLIM за 5 лет обеспечил доходность в +350%. Метод используют и сейчас. Уильям быстро перешел из разряда обычных брокеров фондового рынка в категорию собственников брокерско-аналитического бизнеса. В 1958 году он начал работать в Hayden, Stone & Company и вскоре после начала работы обнаружил необычную закономерность. В отчетах одного из лучших управляющих была нелогичность – он покупал акции, которые считались перекупленными на тот момент. О’Нил решил скопировать этот алгоритм и его первый мини-портфель продемонстрировал впечатляющий рост. В течение около года 5 тыс. долл. превратились в 195 тыс. долл. Этих денег хватило для основания собственной компании, подбора единомышленников и разработки собственной стратегии работы. Так коротко выглядит история появления стратегии CAN SLIM. Название стратегии О’Нила – аббревиатура от названий 7 базовых принципов отбора ценных бумаг: C – текущий EPS (доход на 1 акцию). EPS показывает какую прибыль инвестор получает на каждую акцию. Чем этот показатель выше, тем лучше. Сравнивается показатель за текущий квартал с тем же кварталом в прошлом году, это исключает фактор сезонности бизнеса из сравнения. A – годовой рост. Годовая EPS должна расти на протяжении как минимум 3 последних лет подряд. Важен именно последовательный рост. Если, например, на 2-й год было снижение прибыли на акцию, а на следующий год обновляется исторический экстремум, то акция не подходит. N – New, имеется в виду новые продукты, новый руководящий состав, новая стратегия развития, новые максимумы. В этот критерий отбора входят: вывод на рынок новых товаров/услуг, обновление в руководящем составе, запуск новых структурных подразделений. В истории есть масса подобных примеров. Например, Wang Labs в конце 70-х годов прошлого века запустила производство революционных на тот момент офисных машин, работающих с текстами. За счет этого ее акции взлетели на 1350%. S – соотношение между спросом и предложением (supply & demand). Это базовый закон, определяющий потенциал роста любого актива, в том числе и ценных бумаг. Если спрос сильно превышает предложение, то стоимость акций растет. L – Leader/Lagard, лидер или отстающий. Рекомендуется выбирать 2-3 лидеров из группы акций. Это может привести к так называемым «некомфортным покупкам» (покупки в районе максимумов), но наибольший потенциал роста имеют именно такие бумаги. I – наличие крупных игроков, инвестирующих в эти бумаги (Institutional investors). Институциональные инвесторы – основной драйвер, способный изменить баланс спроса и предложения. В целом нужно отслеживать поведение институциональных инвесторов, их действия могут подсказать момент для продажи ЦБ. Хороший пример – поведение William O’Neil, летом 1974 года компания решает избавиться от бумаг Xerox. Решение принято на основе результатов анализа работы Xerox, несмотря на то, что акции в то время были очень популярны, будущее показало, что институциональный инвестор был прав. M – направление движения рынка (Market Direction). Все перечисленные выше критерии ничего не стоят, если инвестор не в состоянии определить фазу рынка. Важно понимать не только состояние рынка (бычий или медвежий), но и выделять фазу – подготовка к активному росту, основная фаза роста, консолидация на максимумах перед обвалом. Таким образом, из-за большого количества критериев, подходящих акций будет немного, но так как на американском рынке более 20 тысяч эмитентов, стратегия позволяет отобрать наиболее перспективные компании по фундаментальным признакам. Лучшее доказательство эффективности системы О’Нила – анализ ее эффективности от Американской ассоциации частных инвесторов. На протяжении 20 лет доходность исчисляется тысячами процентов. М  етод Питера Линча етод Питера Линча Питер Линч — американский инвестор и финансист. Питер Линч по праву является одним из самых успешных управляющих в истории Уолл-Стрит. Доходность фонда Fidelity Magellan Fund, которым он управлял в период с 1977 по 1990, составила 29,2% годовых, а объем активов увеличился с $18 млн до $14 млрд. Что превратило Magellan в самый крупный фонд в мире. Линч стал иконой инвестирования и наставником биржевых аналитиков. Своими знаниями и опытом он поделился, написав нескольких книг после выхода на пенсию, каждая из которых стала бестселлером и есть в библиотеке почти каждого инвестора. Одной из этих книг является книга «Метод Питера Линча». Стоит рассказать об используемом коэффициенте Питера Линча, который позволял находить "десятикратники" - акции, выросшие в цене в 10 раз и более (например, Taco Bell). Линч советует не продавать такие акции, когда их цены подорожают на 40% или даже на 100%. Вместо этого он призывает удерживать их, несмотря на желание зафиксировать прибыль. Конечно, у него были и "трехкратники" и "пятикратники", но именно многократники и принесли успех его фонду. Коэффициент PEG - это коэффициент P/E (цена/прибыль), деленный на будущий рост прибыли. Идеальное значение PEG для перспективной компании - меньше единицы. Формула PEG выглядит: PEG = Цена акции / Прибыль на акцию (EPS) / Рост. Питер Линч в 1993 году Линч усовершенствовал мультипликатор PEG. Он брал средний прирост прибыли на акцию за последние годы. Прибавлял дивидендную доходность, если компания платит дивиденды, и делил на P/E. Формула Линча выглядит так: (Дивидендная доходность (DIV/ P)+ рост) / (цена (P)/ прибыль (E)). Быстрорастущие компании, как правило, не платят дивиденды, поэтому для них просто делим рост прибыли на P/E. Это своего рода перевернутый PEG, только рост учитывается не прогнозируемый, а средний за последние годы. В целом, чем выше коэффициент Линча, тем лучше. Однако даже если годовой прирост прибыли на акцию превышал 25% за год, то Линч все равно ограничивался этой цифрой, справедливо полагая, что компания не сможет долго держать такой темп. Лучшими Питер Линч считал компании с результатом от 0,5 до 3. Например, если средний рост прибыли на акцию за последние 5 лет составлял 20%, а текущий P/E равен 10, это отличная возможность: коэффициент Линча равен 2 (20/10). Таким образом, лучше купить быстрорастущую компанию с высоким P/E и высоким ростом прибыли на акцию, чем дешевую с низким P/E и медленным ростом. Долгосрочное инвестирование — ключевая концепция его инвестиционной философии. Линч считает, что стоимость акций довольно легко предсказать на период от 10 до 20 лет, в то время как краткосрочные движения можно лишь попытаться угадать. Итак, зарабатывать деньги на рынке можно при помощи устойчивой стратегии. Лучшим началом для создания стратегии будут советы тех, кто уже добился успеха в своей инвестиционной карьере. Приведем основные из них: 1. По мнению Питера Линча инвестировать нужно только в то, в чем разбираешься, и по справедливой цене. Его совет заключается в том, чтоб покупать акции со значением коэффициента P/E на историческом минимуме, избегая быстрорастущих игроков и не обращая внимания на рыночные прогнозы. 2. Филипп Фишер – считает, что глубокий фундаментальный анализ и хорошая аналитика - залог успеха инвестиционной стратегии. 3. Баффет советует вовремя продать актив, чтобы переложиться в более перспективные акции, потому что нет смысла долгое время сидеть в глубокой просадке. 4. Принцип Джона Темплтона "Покупай дёшево, продавай дорого". Единственная выгодная сделка на бирже по его мнению — покупать, когда все остальные продают. 5. По мнению Н.М. Ротшильда информация — это деньги. Инвестировать следует в группы компаний, которые держат руку на пульсе событий. 6. Сэмм Зелл считает, что следует искать хорошие компании с плохим балансовым отчетом, тем самым решить для себя, насколько можно уйти в минус. 7. Взгляд Йозефа Шумпетера: разрушение - механизм прогресса. Инновации в экономике производятся предпринимателями, которые лучше ведут бизнес (креативность). Их успех приводит к уходу старых компаний и способов заработка (разрушительная составляющая). 8. С течением времени стоимость активов и размер прибыли выходят на долгосрочные средние значения. Поэтому Джереми Грентэм советует искать выгоду в более широком масштабе. 9. Уильям Шарп говорит о необходимости просчитывать риски. Следует выбирать ожидаемую доходность в зависимости от отношения к риску с помощью вероятностного метода. При этом стоит вкладываться в диверсифицированные индексные фонды и биржевые инвестиционные фонды с низкими комиссиями. Таким образом, как видно из рассмотренного, у каждого человека имеется свое видение текущего рынка и свои принципы. Поэтому важно иметь собственный взгляд на происходящее, брать лучшие методики у профессионалов и на основе них создавать свою стратегию. Из опыта известных инвесторов, которые в свое время учились у рынка, можно извлечь максимально полезные советы, которые позволили добиться высоких результатов в сфере инвестирования. |