Тема 1.5. Теория производства. Теория производства

Скачать 126.61 Kb. Скачать 126.61 Kb.

|

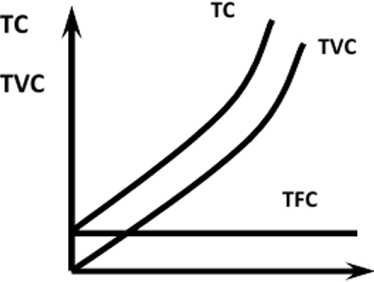

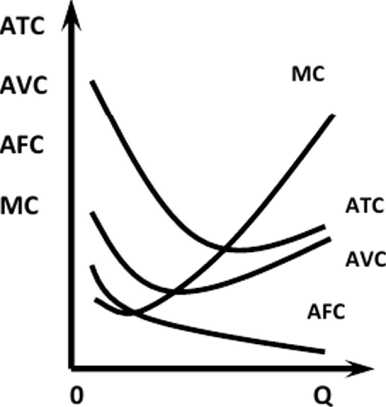

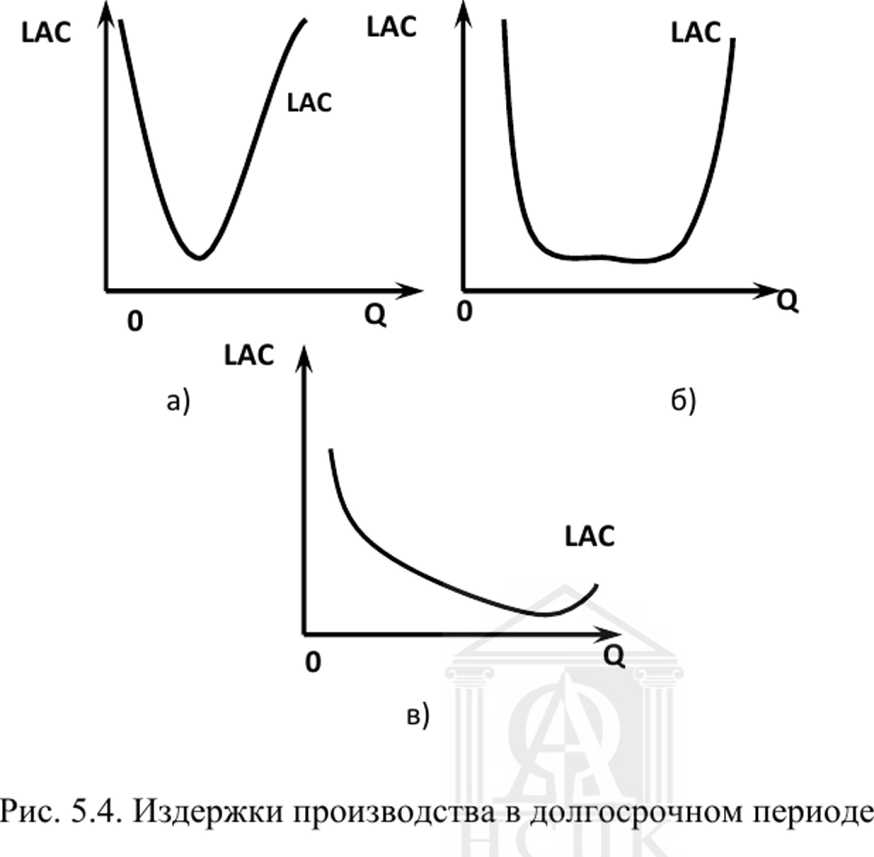

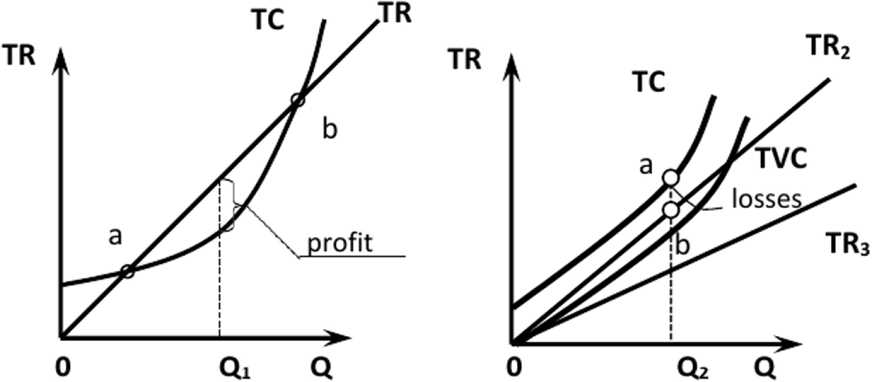

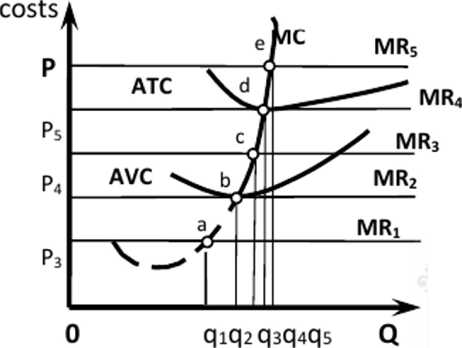

Автономная некоммерческая профессиональная Автономная некоммерческая профессиональнаяобразовательная организация «Национальный социально-педагогический колледж» ТЕОРИЯ ПРОИЗВОДСТВА  Цель: рассмотреть издержки производства, их структуру, прибыль, поведение фирмы в условиях совершенной и несовершенной конкуренции, эффекта масштаба, закона убывающей предельной производительности. В развитом рыночном хозяйстве издержки производства рассчитываются на основе концепции альтернативных издержек, суть которой раскрывается в двух основных положениях. Первое: для того, чтобы отвлечь ограниченные ресурсы от их альтернативного применения, необходимо, покупая их, предлагать цену не ниже рыночной. Второе: в экономических издержках производства следует учитывать по рыночным ценам все использованные собственные ресурсы. Альтернативные издержки - это та наилучшая упущенная (или потенциальная) выгода, от которой отказываются, делая выбор. Прежде чем начать то или иное производство, фирма должна определить, следует ли ей, производя продукцию и неся при этом экономические издержки, отвлекать ресурсы от их альтернативного использования. Экономические издержки - это затраты фирмы на производство продукта, рассчитанные по рыночным ценам, которые фирма обязана сделать для того, чтобы отвлечь ресурсы от использования в альтернативных производствах. В экономических издержках выделяют внешние и внутренние издержки. Внешние (явные) издержки представляют собой затраты на ресурсы, приобретаемые "на стороне", у сторонних поставщиков. Внутренние (скрытые) издержки - это затраты собственных ресурсов, оцененные по принципу альтернативных издержек. Элементом внутренних издержек может быть любой упущенный доход от использования собственного ресурса. Упущенная зарплата учитывается при использовании собственного трудового, человеческого ресурса, упущенная рента (арендная плата) - при использовании собственных земельных ресурсов; упущенный процент - при использовании собственных машин, оборудования и т.п.; нормальная прибыль является оценкой своего предпринимательского таланта. Учет внутренних издержек особенно важен в мелком бизнесе. Фирма получает экономическую прибыль, если ее валовой доход превышает экономические (валовые) издержки. Валовой доход (выручка от продажи) равен произведению цены на объем продаж. Экономическая, или чистая прибыль есть доход, полученный сверх экономических издержек. Величина экономической прибыли подсчитывается как разность между валовым доходом и экономическими, валовыми издержками (внутренними и внешними). Фирма имеет экономический убыток, если ее экономические (валовые) издержки превышают валовой доход. Бухгалтерская прибыль - это доход фирмы, превышающий её внешние издержки. Бухгалтерская прибыль рассчитывается как разность между валовым доходом и внешними издержками. Если внешние издержки превышают валовой доход, то возникает бухгалтерский убыток. Экономическая прибыль является обобщающим показателем работы фирмы в рыночной экономике. Будет ли фирма работать, если она имеет убыток? Решение будет зависеть от того, принимается ли оно в краткосрочном или долгосрочном периодах. Краткосрочный период - это период времени, в течение которого производственные мощности (постоянные ресурсы) неизменны. Изменение объемов производства в этот период может быть достигнуто за счет изменения количества используемых переменных ресурсов, таких как рабочая сила, сырье, электроэнергия и т. п. Долгосрочный период - это период времени, в течение которого фирма изменяет производственные мощности. В этот период может меняться объём и качество всех применяемых ресурсов. В условиях, когда постоянные ресурсы, используемые в производстве, неизменны по количеству, качеству и составу, использование дополнительной единицы переменного ресурса сначала повышает, а с определенного объема производства снижает предельную и среднюю производительность. В этом случае действует закон убывающей отдачи или убывающей предельной производительности', в краткосрочном периоде, начиная с определенного объема производства, присоединение дополнительной единицы переменного ресурса к неизменным постоянным ресурсам приводит к снижению предельной и средней производительности. Средняя производительность (АР- Average Product) показывает объем валового продукта (TP - total product), произведенного на единицу переменного ресурса, и рассчитывается по формуле переменные ресурсы Предельная производительность (МР -  Marginal Product) показывает Marginal Product) показываетабсолютный прирост валового продукта (АТР) при использовании дополнительной единицы переменного ресурса и рассчитывается по   МР = формуле ЫР А переменные ресурсы Когда предельная производительность (МР) увеличивается, то растет и средняя производительность (АР), и наоборот. Средняя производительность достигает своего максимума, когда она равна предельной производительности. При предельном продукте равном нулю валовый продукт достигает максимального значения. Когда предельная производительность становится отрицательной, валовый продукт уменьшается (см. рис.5.1). Фирма в краткосрочном периоде может влиять только на переменные издержки. В связи с этим менеджеру (предпринимателю) необходимо следить за оптимальным при данной технологии соотношением постоянных и переменных ресурсов, контролируя предельную и среднюю производительность. В этом состоит практическая функция закона убывающей отдачи. Для анализа положения фирмы наряду с валовыми, суммарными показателями используются средние (в расчете на единицу какого-либо параметра) и предельные показатели. Предельные показатели рассчитываются как отношение изменения абсолютной величины одного параметра к изменению абсолютной величины другого параметра на очень небольшую величину, обычно единицу. Рассмотрим экономические (валовые - ТС, Total Cost) издержки в краткосрочном периоде. Валовые постоянные издержки (TFC - Total Fixed Cost) - это затраты, величина которых не меняется в зависимости от изменения объемов производства. К ним относят расходы на амортизацию машин, оборудования, зданий, сооружений, арендные платежи, охрану, страховые взносы, оплату труда высшему управленческому персоналу, на подготовку кадров и т.д. Если даже производство "стоит", постоянные издержки должны быть оплачены. Валовые переменные издержки (TVC - Total Variable Cost) - затраты, величина которых меняется в зависимости от изменения объемов производства. Это затраты на сырье и материалы, электроэнергию, зарплату производственным рабочим, топливо, транспортные услуги и т.д.   о Рис. 5.2. Валовые издержки Как видно из рис. 5.2, кривая валовых постоянных издержек (TFC) представляют собой горизонтальную прямую, поскольку TFC остаются неизменными при любом объеме производства. Валовые переменные издержки (TVC) изображаются в виде восходящей кривой, поскольку с ростом объема производства фирме приходится затрачивать больше средств на оплату переменных ресурсов. Валовые издержки (ТС) повторяют динамику валовых переменных издержек, превышая их при любом объеме производства на величину валовых постоянных издержек. Средние издержки - это издержки в расчете на единицу продукции. Средние валовые издержки (АТС - Average Total Cost) можно подсчитать двумя путями: 1) АТС = TC/Q, где Q - количество произведенной продукции, 2) АТС = AFC + AVC = TFC/Q + TVC/Q, где AFC - Average Fixed Cost - средние постоянные издержки, AVC - Average Variable Cost - средние переменные издержки. Вид кривых AVC и АТС объясняется законом убывающей отдачи. Поскольку с увеличением объема выпуска (Q) AFC уменьшаются, то кривые АТС и AVC сближаются (рис. 4.3.). Предельные издержки (МС - Marginal Cost) показывают абсолютное изменение валовых издержек или валовых переменных издержек при производстве дополнительной единицы продукции и рассчитываются по формулам: ьо де   Рис. 5.3. Средние и предельные Предельные издержки в краткосрочном периоде с увеличением объема производства сначала снижаются, а затем возрастают, что также объясняется действием закона убывающей отдачи. Кривая МС пересекает кривые АТС и AVC в точках их минимальных значений. Такое соотношение между предельными и средними величинами математически неизбежно. Но подобной зависимости между МС и AFC не существует, так как эти виды издержек не связаны друг с другом. Предельные издержки отражают лишь изменение в издержках, обусловленное колебаниями в объеме производства. Наряду с валовым доходом соответственно выделяют средний доход (AR - Average Revenue) и предельный доход (MR - marginal revenue). Средний доход равен цене, если весь объем продукции продан по одной и той же цене.    MR = MR де Предельный доход показывает абсолютное увеличение валового дохода при увеличении объема продаж на дополнительную единицу продукции, и рассчитывается по формуле В долгосрочном периоде меняются производственные мощности. Это может выразиться в установке дополнительного оборудования, расширении производственных площадей (или наоборот, в уменьшении). В долгосрочном периоде не существует деления издержек на постоянные и переменные, так как все ресурсы, а, следовательно, и издержки, могут изменяться. Поэтому при анализе используется показатель долгосрочных средних издержек (LAC - Long-run Average Cost). Фирма, стремясь получить эффект от масштаба производства и тем самым упрочить свое положение на рынке, расширяет производство. Положительный эффект масштаба или эффект массового производства состоит в том, что с ростом объема производства (до определенного предела) долгосрочные средние издержки LAC снижаются. Крупные предприятия в ряде отраслей, производств обладают перед мелкими предприятиями некоторыми преимуществами, которые сокращают издержки. Этими преимуществами могут быть: лучшие возможности использования более дорогого и эффективного оборудования, квалифицированного труда специалистов и управляющих; специализация труда работников; производство побочных продуктов на основе комплексной переработки сырья, использования отходов производства; диверсификация - производство разнородной продукции, не связанной технологическим процессом. Тем не менее, укрупнение, концентрация производства эффективны лишь до определенного момента. Если оптимальный размер предприятия превзойден, то вступает в силу отрицательный эффект масштаба - рост LAC с ростом объема производства, именуемый часто "болезнью крупных корпораций". Главный симптом этой болезни неуправляемость, трудности в контроле и координации деятельности гиганта. Минимально эффективный размер (МЭР) фирмы - это наименьший объем производства, при котором фирма в состоянии минимизировать свои долгосрочные издержки. Можно выделить три основные варианта (рис.5.4) динамики долгосрочных средних издержек: LAC быстро снижаются при небольшом объеме производства, а затем также быстро возрастают. В этом случае на данном рынке эффективно наличие множества мелких производителей, т.е. целесообразна модель чистоконкурентного рынка; в случае, если LAC неизменны при любом объеме производства или быстро снижаются при небольшом объеме производства, оставаясь затем с увеличением производства неизменными и возрастая снова лишь при большом объеме производства, то такая динамика LAC делает экономически эффективным функционирование на этом рынке мелких, средних и крупных фирм, что соответствует модели монополистической конкуренции; если LAC снижаются с увеличением объема производства и начинают возрастать лишь при очень больших объемах производства, то такое устойчивое их снижение соответствует олигополии (несколько фирм на рынке) или чистой монополии (одна фирма на рынке). Если при любом объеме производства минимальные LAC достигаются при работе на рынке только одной фирмы, то такая чистая монополия называется естественной.  Перед фирмой в любой модели рынка: чистая конкуренция, чистая монополия, монополистическая конкуренция, олигополия - возникают три взаимосвязанных вопроса: Следует ли производить тот или иной продукт? Если да, то сколько производить? Какую прибыль или убыток это принесет? Чтобы получить ответ на эти вопросы, необходимо запомнить два правила. Правило 1. В краткосрочном периоде фирме следует осуществлять производство, если она: а) может получить экономическую прибыль, либо б) экономический убыток будет меньше, чем валовые постоянные издержки. Правило 2. Производить следует такой объем продукции, который обеспечит максимум прибыли или минимум убытков. Существуют два подхода к определению объемов производства, обеспечивающих фирме максимум прибыли или минимум убытков в краткосрочном периоде: 1) сравнение валового дохода с валовыми издержками; 2) сравнение предельного дохода с предельными издержками. Фирма всегда стремится максимизировать свою валовую экономическую прибыль, а не прибыль на единицу продукции. Подсчитать валовую прибыль можно двумя путями: 1) определив прибыль на единицу продукции (вычитая средние валовые издержки из цены) и умножив её на объем производства (продаж): экономическая прибыль = (Р - АТС) • Q . 9 2) определив валовой доход (умножая цену на объем производства) и валовые издержки (умножая средние валовые издержки на объем производства) и подсчитав их разность: экономическая прибыль = (Р- Q) - ( АТС • Q) = TR - ТС. Рассмотрим использование этих подходов на чистоконкурентном рынке, когда доля каждого производителя в рыночном предложении незначительна и он не может воздействовать на рыночную цену, которая устанавливается на основе взаимодействия сил рыночного спроса и предложения. Таким образом, при совершенной конкуренции только все производители, действуя независимо, но одновременно, могут повлиять на общий объем рыночного предложения и, следовательно, на рыночную цену. Если же один единственный производитель увеличит или уменьшит выпуск своей продукции при неизменных объемах у других, то это останется незамеченным. Поскольку для чисто конкурентного производителя рыночная цена задана, то спрос на его продукцию совершенно эластичен, а предельный доход равен цене (MR=P). В связи с этим валовой доход при продаже каждой дополнительной единицы продукции возрастает на неизменную величину, равную цене, и кривая валового дохода (TR) имеет восходящий характер. Рассмотрим принцип сравнения валового дохода с валовыми издержками. Случай максимизации прибыли: TR > ТС. Фирма продолжает работать и производит объем производства, при котором получает максимальную экономическую прибыль, если ее валовой доход превышает валовые издержки. Как видно из рис. 5.5а, кривая валовых издержек (ТС) пересекает кривую валового дохода (TR) в точках а и Ь. Любой объем производства в пределах этих критических точек приносит экономическую прибыль, а за их пределами - убытки. Максимум прибыли (profit) - при объеме производства Qi, когда расстояние по вертикали между кривыми валового дохода и валовых издержек наибольшее. Случай минимизации убытков: TVC < TR < ТС. Если валовой доход меньше валовых издержек, но превышает валовые переменные издержки, фирме целесообразно продолжать работу, производя объем производства, при котором экономический убыток (losses) минимален. Отрезок ab (рис. 5.56) при оптимальном объеме производства Q2 показывает величину экономического убытка. В этом случае валовые переменные издержки (TVC), как и некоторая часть валовых постоянных издержек, могут быть оплачены из валового дохода (TR2). Следовательно, фирма в краткосрочном периоде будет продолжать работать, если ее убыток при работе меньше валовых постоянных издержек.  а) максимизация б) минимизация убытков экономической прибыли или закрытие Рис. 5.5. Чистоконкурентный производитель: принцип сравнения валового дохода с валовыми издержками Случай закрытия: TR < ТУС. Фирма приостановит свою работу, если ее валовой доход меньше валовых переменных издержек, то есть когда экономический убыток при работе превышает валовые постоянные издержки. Если производство остановить, то убыток фирмы сократится и будет равен валовым постоянным издержкам. В случае закрытия (рис. 5.56) кривая валового дохода (ТИз) лежит ниже кривой валовых переменных издержек (TVC), не пересекаясь с ней, так как не существует объема производства, при котором валовые переменные издержки были бы полностью покрыты. "Золотое правило” - MR = МС, или принцип сопоставления предельного дохода с предельными издержками, основывается на сравнении сумм, которые каждая дополнительная единица продукции будет добавлять к валовому доходу, с одной стороны, и к валовым издержкам - с другой. Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить, так как на каждой такой единице фирма получит от продажи больше дохода, чем прибавит к издержкам. Производство выгодно, пока предельный доход будет больше предельных издержек, но с увеличением объема производства повышающиеся предельные издержки вследствие действия закона убывающей отдачи сделают производство невыгодным, так как начнут превышать предельный доход. Разделять эти два интервала (когда производство из выгодного превращается в невыгодное) будет точка, в которой предельный доход равен предельным издержкам. Эта точка - ключ к "золотому правилу", определяющему оптимальный объем производства. Следует подчеркнуть, что "золотое правило" может быть применено лишь в том случае, если цена выше минимума средних переменных издержек. Фирма в краткосрочном периоде будет максимизировать прибыль или минимизировать убытки при объеме выпуска, для последней единицы которого предельный доход равен предельным издержкам и при цене, превышающей минимум средних переменных издержек. Это правило применимо к фирмам, действующим на любой модели рынка. Поскольку в условиях чистоконкурентного рынка цена и предельный доход равны, то правило MR=MC можно сформулировать в общем виде и отдельно для случаев максимизации прибыли, минимизации убытков и приостановки работы. Общее правило', в краткосрочном периоде чистоконкурентный производитель максимизирует прибыль или минимизирует убытки при объеме выпуска, для последней единицы которого цена равна предельным издержкам (Р=МС), если цена превышает минимум средних переменных издержек (МС = Р > AVC). Случай максимизации прибыли: в краткосрочном периоде чистоконкурентный производитель производит тот объем продукции, для последней единицы которой цена равна предельным издержкам и максимизирует прибыль, если цена превышает средние валовые издержки: МС = MR = Р > АТС. Случай минимизации убытков: в краткосрочном периоде чистоконкурентный производитель производит тот объем продукции, для последней единицы которой цена равна предельным издержкам, если цена превышает средние переменные издержки, но меньше средних валовых издержек: МС = MR = Р; АТС > Р > AVC.   Рис. 5.6. "Золотое правило": MR = МС Случай закрытия. Чистоконкурентный производитель в краткосрочном периоде приостанавливает свою работу, если при оптимальном объеме производства, когда МС = Р, цена меньше минимума средних переменных издержек: МС = Р < AVC. Следовательно, кривая предложения чистоконкурентной фирмы в краткосрочном периоде будет выглядеть как отрезок кривой предельных издержек, который лежит выше минимума средних переменных издержек (рис. 5.6). При цене Pi, которая меньше средних переменных издержек AVC, фирма закроется, так как цена Pi меньше AVC. При любой цене между Р2 и Р4 фирма будет минимизировать убытки, производя объем продукции до точки, в которой MR(P) = МС. При цене выше Р4, которая превышает средние валовые издержки АТС (например, Р5), фирма получает экономическую прибыль. Таким образом, при ответе на вопрос "производить или нет" главным в "золотом правиле" является сравнение цены с минимумом средних переменных издержек; при определении "сколько производить" сопоставляются предельный доход и предельные издержки; при подсчете экономической прибыли или убытка - цена и средние валовые издержки. Примем для упрощения за долгосрочные изменения открытие новых фирм в отрасли или их массовое закрытие. Если равновесная цена продукта превышает долгосрочные средние издержки (LAC), тем самым обеспечивая экономическую прибыль, то новые фирмы будут стремиться вступить в отрасль. Ее расширение будет продолжаться до тех пор, пока увеличение предложения продукции не приведет вновь к снижению равновесной цены до уровня долгосрочных средних издержек. И наоборот, если равновесная цена меньше долгосрочных средних издержек, убытки заставят многих покинуть отрасль. Со временем предложение продукции будет уменьшаться, снова повышая равновесную цену до уровня долгосрочных средних издержек. Следовательно, чистоконкурентный производитель в долгосрочном периоде ориентируется на безубыточность и не получает экономическую прибыль. В чистом виде эта модель рынка практически отсутствует. Типичными же для современного рыночного хозяйства являются рынки несовершенной конкуренции. При несовершенной конкуренции на рынке отдельного товара или услуги взаимодействуют, в отличие от совершенной конкуренции, не множество отдельных производителей, а много или несколько, а порой остается и всего одна фирма. Сокращение числа фирм происходит под влиянием ряда факторов, так называемых барьеров рынка. Барьеры рынка - это препятствия для входа на рынок данного товара. Труднопроходимыми или непреодолимыми барьерами рынка могут быть: положительный эффект масштаба, высокий уровень концентрации производства, собственность на ресурсы, патенты и лицензии, таможенные пошлины и квоты и т. д. При правовом регулировании рыночных отношений и превращении информационного ресурса в товар крупная фирма может также сэкономить на так называемых трансакционных издержках (transaction - сделка). Только на рынке совершенной конкуренции трасакционные издержки равны нулю. Этот вывод получил название "теорема Коуза”. Наиболее удачное определение трансакционных издержек, по мнению самого Р. Коуза, предложил другой американский экономист, С. Далман. Трансакционные издержки - это "издержки" сбора и обработки информации, издержки проведения переговоров и принятия решений, издержки контроля и юридической защиты выполнения контракта". Моделям рынка с несовершенной конкуренцией присущи следующие признаки: много (но не множество), несколько или одна фирма; наличие барьеров вступления в отрасль; возможность в определенных пределах влиять на рыночную цену и объем производства; использование неценовых методов конкурентной борьбы (дифференциация продукта, реклама, послепродажное обслуживание и т.п.); сочетание рыночной саморегуляции и планового регулирования как государственного, так и внутри- и межфирменного. Государство, стремясь поддержать рыночную систему, защитить права потребителей, не допустить недобросовестную конкуренцию, регулирует в той или иной степени деятельность на рынках несовершенной конкуренции. |