|

|

кейсы по практике. 12062022_Практика_кейсы. Титульный лист Практические кейсызадачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам

Титульный лист

Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

№ п/п

|

Подробные ответы обучающегося на практические кейсы-задачи

|

Кейс-задача № 1

|

Альфа-Банк был создан в начале 1991-го года. Во главе банка стояли: бизнесмен Михаил Фридман и его деловые партнеры. Спустя 5 лет, эта кредитная организация стала полноправным участником системы страхования вкладов (2004 год). Сегодня (2022 год) бенефициарами банка «Альфа-Банк» по-прежнему остаются: структура «Альфа-Групп» ABH Financial Limited (Кипр) с ее 99, 89% акций компании, а также Alfa Capital Holdings (Cyprus) Limited – акции которой составляют примерно 0,11% от общего пакета.Сейчас АО «Альфа-Банк» обслуживает порядка 11-ти миллионов частных и больше 128-ми тысяч корпоративных клиентов [3].

В совокупности российских и зарубежных точек обслуживания банк имеет порядка 711 филиалов. Причем, в одной только столице РФ их насчитывается более 130. Держатели карт легко находят банкомат по близости от дома и офиса. Специально для них было установлено около 4000 банкоматов на территории России. Путем долгих переговоров руководству «Альфа-Банк» удалось заключить договоры об объединении банкоматных сетей с такими банками, как Балтийский банк, Росбанк, Промсвязьбанк, МДМ банк, Россельхозбанк [2].

Реализация учетной политики АО «Альфа-Банк» осуществляется исходя из следующих требований: банк будет осуществлять свою деятельность в будущем, и у него отсутствуют намерения и необходимость ликвидации, существенного сокращения деятельности или осуществления операций на невыгодных условиях; банк отражает доходы и расходы по методу «начисления», т.е. финансовые результаты операций отражаются в бухгалтерском учете по факту их совершения (получения документов), а не по факту получения или уплаты денежных средств (их эквивалентов); выбранная Банком учетная политика применяется последовательно от одного отчетного года к другому. Обязательства отражаются в учете в соответствии с условиями договора. В случаях, установленных нормативными документами Банка России и внутрибанковскими правилами, обязательства также переоцениваются по текущей (справедливой) стоимости [2].

Бухгалтерские проводки, отражающие операции по учету наличия и движения основных средств, нематериальных активов, запасов, денежных средств в организации, финансовых вложений.

Таблица 1

Проводки, отражающие операции по учету наличия и движения основных средств АО «Альфа-Банк»

Операция

|

Дебет счета

|

Кредит счета

|

Сумма, руб.

|

Отражен доход от продажи НМА

|

62

|

91, субсчет «Прочие доходы»

|

240 000

|

Списана амортизация выбывающего НМА

|

05

|

04

|

19 000

|

Списана остаточная стоимость нематериального актива (195 000 – 19 000)

|

91, субсчет «Прочие расходы»

|

04

|

176 000

|

Оприходованы товары

|

41

|

60

|

200 000

|

Учтен НДС, предъявленный по товарам (230 000 * 18/118)

|

19 «НДС по приобретенным ценностям»

|

60

|

40 000

|

Принят к вычету входящий НДС

|

68

|

19

|

40 000

|

Отражен взаимозачет по обменной операции

|

60

|

62

|

240 000

|

Таблица 2

Проводки, отражающие операции по учету наличия и движения основных средств, нематериальных активов, запасов, денежных средств в организации, финансовых вложений АО «Альфа-Банк»

Операция

|

Дебет счета

|

Кредит счета

|

Сумма, руб.

|

Учтена стоимость товарного знака, внесенного в качестве вклада в Уставный капитал, в составе финансовых вложений

|

58 «Финансовые вложения», субсчет «Паи и акции»

|

76

|

325 000

|

Списана остаточная стоимость переданного объекта НМА

|

76

|

04

|

116 000

|

Учтена разница между остаточной стоимостью объекта НМА и его согласованной (рыночной) оценкой (325 000 – 116 000)

|

76

|

91, субсчет «Прочие доходы»

|

209 000

|

На балансе АО «Альфа-Банк» числится банковское расчетное оборудование.

Остаточная стоимость основных фондов в рублях:

на 01.01.2022 — 5 890 000;

на 01.02.2022 — 4 920 000;

на 01.03.2022 — 6 890 000;

на 01.04.2022 — 6 350 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше. Рассчитаем среднюю стоимость за январь — март: СС = (589 0000 + 492 0000 + 689 0000 + 635 0000) / 4 = 6 012 500 руб.

Оценить состояние дебиторской и кредиторской задолженности

Таблица 3

Анализ динамики дебиторской задолженности АО «Альфа-Банк»

|

Период

|

2017

|

2018

|

2019

|

2020

|

2021

|

Дебиторская задолженность,

млрд. руб.

|

26264

|

31014

|

35736

|

37053

|

40258

|

Абсолютный прирост,

млрд. руб.

|

цепной

|

–

|

4750

|

4722

|

1317

|

3205

|

базисный

|

–

|

4750

|

9472

|

10789

|

13994

|

Темп прироста,

%

|

цепной

|

–

|

18,09

|

15,23

|

3,69

|

8,65

|

базисный

|

–

|

18,09

|

36,06

|

41,08

|

53,28

|

Абсолютное значение 1%

прироста, млрд. руб.

|

–

|

262,58

|

310,05

|

356,91

|

370,52

|

Средний абсолютный

прирост, млрд. руб.

|

3498,5

|

Средний темп прироста, %

|

11,14

|

Средняя величина абсолютного значения 1% прироста, млрд. руб.

|

325,015

|

Из приведенных ниже данных следует, что дебиторская задолженность АО «Альфа-Банк» за исследуемый период увеличилась на 13,994 млрд рублей, или на 53,28%. Эта тенденция в основном обусловлена влиянием инфляции, поэтому наличные деньги обесцениваются. В то же время наиболее важным фактором, усугубляющим эту ситуацию, является тот факт, что многие компании в стране обанкротились.

За исследуемый период наибольший рост дебиторской задолженности наблюдался в 2018 году (по сравнению с 2017 годом задолженность покупателя увеличилась на 18,09%, при этом на каждый процент приходится 262 580 млн рублей). Самый низкий рост в 2020 году составил 3,69%, из которых на каждый процент пришлось 356 910 млн рублей. В среднем за анализируемый период сумма дебиторской задолженности увеличивалась на 3 498,5 млрд рублей в год, или на 11,14%. В среднем на каждый процент ее роста приходилось 325 015 млн рублей.

Эти показатели могут указывать на то, что руководители АО «Альфа-Банк» приняли более строгие меры по взысканию дебиторской задолженности.

Поскольку в экономике существуют такие факторы, как обесценивание капитала, правильнее рассчитывать фактический уровень дебиторской задолженности с учетом инфляции. Общепринятым статистическим методом здесь является дефляция, а изучаемый показатель делится на индекс цен. В этом случае в качестве дефлятора можно использовать индекс потребительских цен или дефлятор ВВП.

|

Кейс-задача № 2

|

1. Реализация учетной политики АО «Альфа-Банк» осуществляется исходя из следующих требований: банк будет осуществлять свою деятельность в будущем, и у него отсутствуют намерения и необходимость ликвидации, существенного сокращения деятельности или осуществления операций на невыгодных условиях; банк отражает доходы и расходы по методу «начисления», т.е. финансовые результаты операций отражаются в бухгалтерском учете по факту их совершения (получения документов), а не по факту получения или уплаты денежных средств (их эквивалентов); выбранная Банком учетная политика применяется последовательно от одного отчетного года к другому [4 ]. Обязательства отражаются в учете в соответствии с условиями договора. В случаях, установленных нормативными документами Банка России и внутрибанковскими правилами, обязательства также переоцениваются по текущей (справедливой) стоимости.

Таблица 1

Проводки, отражающие операции по учету собственного и заемного капитала АО «Альфа-Банк»

Отражена прибыль от продаж

|

9009

|

9900

|

19 899 872

|

Отражен убыток от продаж

|

9900

|

9009

|

30 232 411

|

Отражены прибыль от прочих видов деятельности

|

9109

|

9900

|

4 985 208

|

Отражен убыток от прочих видов деятельности

|

9900

|

9109

|

6 779 682

|

Полученная прибыль отнесена на НРП

|

9900

|

8400

|

3 803 998

|

Таблица 2

Примеры начисления заработной платы, удержаний из нее в АО «Альфа-Банк»

Дата

|

Проводка

|

Сумма

|

Содержание операции

|

31.03.2022

|

Д20 К70

|

75 000

|

Начислена зарплата

|

Д70 К68.ндфл

|

9 750

|

Удержан НДФЛ

|

Начислены страховые взносы:

|

Д20 К69.пфр

|

16 500

|

- в ПФР

|

Д20 К69.фмс

|

3 825

|

- в ФМС

|

Д20 К69.фсс1

|

2 175

|

- в ФСС (врем. нетрудоспособность)

|

Д20 К69.фсс2

|

675

|

- в ФСС (травматизм)

|

10.04.2022

|

Д68.ндфл К51

|

9 750

|

Перечислен НДФЛ

|

Д70 К50

|

65 250

|

Выплачена зарплата сотрудников из кассы

|

15.04.2022

|

Перечислены страховые взносы:

|

Д69.пфр К51

|

16 500

|

- в ПФР

|

Д69.фмс К51

|

3 825

|

- в ФМС

|

Д69.фсс1 К51

|

2 175

|

- ФСС (врем.нетрудоспособность)

|

Д69.фсс2 К51

|

675

|

- ФСС (травматизм)

|

Таблица 3

Примеры определения % по кредитам и займам, сум причитающихся к выплате дивидендов и доходов учредителям АО «Альфа-Банк»

Дата

|

Дебет

|

Кредит

|

Сумма, руб.

|

Описание

|

01.04.2022

|

51

|

66.1

|

300 000

|

На расчетный счет поступили кредитные средства

|

30.04.2022

|

91.2

|

66.2

|

3 000

|

Начислены проценты за пользование заемными средствами в апреле

|

30.04.2022

|

66.2

|

51

|

3 000

|

Оплачены проценты за апрель

|

30.04.2022

|

66.1

|

51

|

100 000

|

Погашена часть кредита

|

31.05.2022

|

91.2

|

66.2

|

2 000

|

Начислена проценты за пользование заемными средствами в мае. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей.

|

31.05.2022

|

66.2

|

51

|

2 000

|

Оплачены проценты за май

|

31.05.2022

|

66.1

|

51

|

100 000

|

Погашена часть кредита

|

30.06.2022

|

91.2

|

66.2

|

1 000

|

Начислена проценты за пользование заемными средствами в июне. Сумма рассчитана исходя из того, что часть кредита уже была погашена, следовательно, процент считаем от 200 000 рублей.

|

30.06.2022

|

66.2

|

51

|

1 000

|

Оплачены проценты за июнь

|

30.06.2022

|

66.1

|

51

|

100 000

|

Погашена последняя часть кредита

|

Дата уплаты процентов и тела кредита может выпадать не на конец месяца, а на любое другое число. В таком случае в конце месяца строим проводку Дт 91.2 Кт 66/67 для начисления расходов по процентам, а проводку по их погашению строим той датой, когда деньги были фактически перечислены кредитору.

При получении кредита мы используем счет 51, так как получен он в денежной форме. Если заем выдается в неденежной форме, можно использовать счета 10, 41 и аналогичные. Однако в таком случае происходит переход права собственности, а следовательно, операция облагается НДС.

Таблица 4

Состояние дебиторской и кредиторской задолженности АО «Альфа-Банк»

|

Период

|

2017

|

2018

|

2019

|

2020

|

2021

|

Дебиторская задолженность,

млрд. руб.

|

26264

|

31014

|

35736

|

37053

|

40258

|

Абсолютный прирост,

млрд. руб.

|

цепной

|

–

|

4750

|

4722

|

1317

|

3205

|

базисный

|

–

|

4750

|

9472

|

10789

|

13994

|

Темп прироста,

%

|

цепной

|

–

|

18,09

|

15,23

|

3,69

|

8,65

|

базисный

|

–

|

18,09

|

36,06

|

41,08

|

53,28

|

Абсолютное значение 1%

прироста, млрд. руб.

|

–

|

262,58

|

310,05

|

356,91

|

370,52

|

Средний абсолютный

прирост, млрд. руб.

|

3498,5

|

Средний темп прироста, %

|

11,14

|

Средняя величина абсолютного значения 1% прироста, млрд. руб.

|

325,015

|

Из приведенных ниже данных следует, что дебиторская задолженность АО «Альфа-Банк» за исследуемый период увеличилась на 13,994 млрд рублей, или на 53,28%. Эта тенденция в основном обусловлена влиянием инфляции, поэтому наличные деньги обесцениваются. В то же время наиболее важным фактором, усугубляющим эту ситуацию, является тот факт, что многие компании в стране обанкротились.

За исследуемый период наибольший рост дебиторской задолженности наблюдался в 2018 году (по сравнению с 2017 годом задолженность покупателя увеличилась на 18,09%, при этом на каждый процент приходится 262 580 млн рублей). Самый низкий рост в 2020 году составил 3,69%, из которых на каждый процент пришлось 356 910 млн рублей. В среднем за анализируемый период сумма дебиторской задолженности увеличивалась на 3 498,5 млрд рублей в год, или на 11,14%. В среднем на каждый процент ее роста приходилось 325 015 млн рублей.

Эти показатели могут указывать на то, что руководители АО «Альфа-Банк» приняли более строгие меры по взысканию дебиторской задолженности.

Поскольку в экономике существуют такие факторы, как обесценивание капитала, правильнее рассчитывать фактический уровень дебиторской задолженности с учетом инфляции. Общепринятым статистическим методом здесь является дефляция, а изучаемый показатель делится на индекс цен. В этом случае в качестве дефлятора можно использовать индекс потребительских цен или дефлятор ВВП.

Финансовые результаты АО «Альфа-Банк» представляют собой увеличение (или уменьшение) собственной стоимости капитала банка, сформированной в ходе финансовой деятельности в течение отчетного периода. С точки зрения бухгалтерского учета результаты этой деятельности определяются путем расчета и балансирования всех прибылей и убытков (убытков) за отчетный период. Важнейшей формой выражения банковской деятельности является величина текущих финансовых результатов определенного периода - прибыли, полученной от ее деятельности.

Согласно Стандарту бухгалтерского учета № 3 «Отчет о результатах финансово-хозяйственной деятельности», совокупный доход является финансовым результатом банковской деятельности и определяется как разница между доходом от предоставления финансовых услуг и расходами, связанными с его получением. Все аспекты производственной и финансовой деятельности банка полностью оцениваются в системе показателей финансовых результатов.

Эти показатели суммируются в отчете о финансовых результатах (прибылях и убытках). Конечный финансовый результат банковской деятельности, балансовая прибыль или убыток, представляет собой алгебраическую сумму результатов (прибыли или убытка) операционной деятельности, доходов от непрофильной деятельности и расходов.

Различные факторы, влияющие на деятельность коммерческих банков, определяют необходимость рассматривать их как многофункциональную и многоцелевую экономическую систему. Поэтому описание результатов банковской деятельности должно осуществляться с использованием системы экономических показателей. Основной целью системы показателей финансового результата бизнес-структуры является проведение всесторонней и всесторонней оценки результатов ее деятельности и полное отражение экономических процессов, которые в ней происходят.

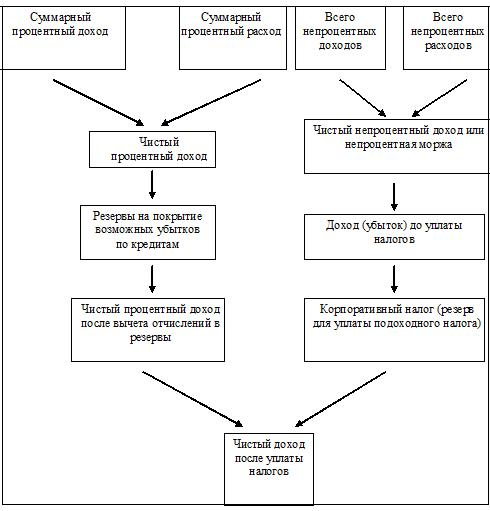

В этом и заключается роль финансовых результатов. Учет финансовых результатов необходим для систематизации данных, характеризующих деятельность банка. По бухгалтерскому учету и системе, которая выдает финансовые результаты, можно судить о полноте раскрытия информации о банковской деятельности. Следовательно, полнота и глубина анализа банковской деятельности основаны на данных бухгалтерского учета. Алгоритм формирования показателей финансовой деятельности банков второго уровня определяется системой бухгалтерского учета, принятой Национальным банком Республики Беларусь, и используемыми формами финансовой отчетности. Кроме того, формирование финансовых показателей коммерческих банков в значительной степени зависит от требований налоговых органов. Современная модель, формируемая финансовыми результатами банка, выглядит следующим образом.

Данные показывают, что источником прибыли для коммерческих банков являются традиционные банковские и нетрадиционные банковские услуги.

Рис.1. Модель формирования финансовых результатов банка АО «Альфа-Банк»

Преобладающая часть доходов банка относится к процентным доходам, а именно, доходам от платного размещения собственных средств банка и привлеченных средств. Данные доходы формируются посредством предоставления денежных средств во временное пользование и приносит доход в виде процентов на вложенную сумму, они составляют около 80% дохода банка. Также данный вид дохода относится к группе стабильных источников доходов банка. Стабильные доходы – это доходы, которые являются постоянными для банка на протяжении относительно длительного периода времени (1-2 года) и в этой связи могут планироваться на перспективу.

|

Кейс-задача № 3

|

Коммерческие банки являются не только крупными налогоплательщиками, но и налоговыми агентами и посредниками между государством и налогоплательщиками. Кредитные организации уплачивают налоги, предусмотренные статьями 13, 14 и 15 части первой Налогового законодательства Российской Федерации [1].Давайте подробнее рассмотрим некоторые виды налогов.

Подоходный налог. Объектом налогообложения является полученная прибыль, которая определяется как доход, полученный банком, за вычетом суммы понесенных расходов. При формировании налоговой базы кредитные организации руководствуются только общими принципами признания доходов и расходов, связанными с банковскими операциями и сделками. Согласно статьям 249 и 250 Налогового закона, доход при расчете корпоративного подоходного налога (организаций, в том числе банков) признается как:

доход от продажи товаров (техники, услуг).

внереализационные доходы, то есть доходы, не связанные с основной деятельностью (долевое участие от других организаций, от арендованного имущества, доходы за предыдущие годы и другие формы, определенные в течение отчетного периода).

Расходы организации, которая платит подоходный налог, включают:

расходы, связанные с производством и реализацией продукции и услуг.

внереализационные расходы (судебные расходы, убытки от стихийных бедствий, расходы, связанные с выпуском собственных ценных бумаг и т.д.).

Полный перечень доходов и расходов коммерческого банка приведен в статье 290 «Определение характеристик банковских доходов» и статье 291 «Определение характеристик банковских расходов» [4].

Налог на добавленную стоимость. Большинство банковских продуктов АО «Альфа-Банк» и услуг освобождены от этого налога, поскольку они основаны не на стоимости, а под влиянием конкуренции и уровня риска. Например, следующие виды банковской деятельности освобождаются от налога на добавленную стоимость: привлечение средств физических и юридических лиц на депозиты, размещение привлеченных средств, а также открытие и ведение банковских счетов физических и юридических лиц. Следующие банковские предприятия не могут быть освобождены от уплаты этого налога: доверительное управление, получение претензий от третьих лиц, предоставление консалтинговых, информационных услуг, лизинговый бизнес и т.д. [2].

Налог на имущество АО «Альфа-Банк». Этот налог взимается с движимого и недвижимого имущества, находящегося в собственности коммерческих банков.

Земельный налог. Этот вид налога возникает, когда здание, в котором расположен офис банка, находится в личной собственности кредитной организации [3].

Страховая премия. Поскольку кредитные организации имеют собственных сотрудников и выплачивают им заработную плату, они обязаны перечислять страховые взносы в бюджет Подразделения финансовой разведки, Министерства финансовых услуг и Министерства финансовых услуг.

Подоходный налог с физических лиц. Плательщиками этого вида налога являются все сотрудники банка АО «Альфа-Банк». В этом случае кредитная организация выступает налоговым агентом, и обязанность по исчислению НДФЛ лежит на бухгалтерии банка.

Система налогообложения банковского сектора должна быть не только способом изъятия денежных средств в бюджет государства, а прежде всего способом регулирования деятельности коммерческих банков. Целью налогообложения кредитных организаций в настоящее время должна быть переориентация вложений банков в реальный сектор экономики, а не в спекулятивные виды деятельности, такие как межбанковское кредитование, валютные операции и так далее.

Таблица 1

Расчет налоговой нагрузки АО «Альфа-Банк»

Показатели

|

2019

|

2020

|

2021

|

Сумма (тыс.руб.)

|

Удельный вес (%)

|

Сумма (тыс.руб.)

|

Удельный вес (%)

|

Сумма (тыс.руб.)

|

Удельный вес (%)

|

Начислено по налогам, всего в том числе:

|

109543,5

|

100

|

116415,7

|

100

|

128627,5

|

100

|

Налог на прибыль организаций

|

52218,1

|

47,6

|

83746,9

|

72,0

|

73509,4

|

57,1

|

Налог на имущество организаций

|

1055,9

|

1,0

|

625,0

|

0,5

|

5620,4

|

4,4

|

Налог на добавленную стоимость

|

3221,1

|

3,0

|

5143,8

|

4,4

|

3788,3

|

2,9

|

Транспортный налог

|

37,3

|

0,03

|

128,6

|

0,1

|

138,9

|

0,1

|

Налог на доходы физических лиц

|

13353,1

|

12,2

|

17989,2

|

15,5

|

22997,8

|

17,9

|

Отчисления во внебюджетные фонды

|

7762,0

|

7,1

|

11887,7

|

10,2

|

10915,9

|

8,5

|

Анализируя данные о налоговых поступлениях АО «Альфа-Банк» с 2019 по 2021 год, мы заметили, что лидирующее место занимает корпоративный подоходный налог. В 2019 году его доля составляла 47,6%, а в 2020 году она увеличилась на 24,4% и составила 72%. В 2021 году анализируемые показатели снизились на 14,9%, однако, несмотря на это, его доля достигла 57,1%, то есть более половины всех налоговых платежей. На втором месте – расходы внебюджетного фонда социального страхования и пенсионного фонда. Динамика доходов АО «Альфа-Банк» аналогична динамике доходов от корпоративного подоходного налога. Таким образом, в 2019 году по сравнению с предыдущим годом их доля в общем объеме налогов увеличилась на 3,1%, но в 2021 году по сравнению с 2020 годом произошло снижение на -1,7%.

В период 2019-2021 годов подоходный налог с физических лиц также увеличивался с каждым годом, но в отношении этого налога банк выполняет функцию налогового агента. Как упоминалось ранее, он собирает налоги с доходов, полученных сотрудниками в виде заработной платы, и перечисляет их в бюджет соответствующего уровня. Таким образом, НДФЛ АО «Альфа-Банк» не повлияет на доход банка, а это значит, что он не учитывается как часть налогового бремени.

Таблица 2

Бухгалтерские проводки, отражающие операции по начислению и уплате налогов и сборов АО «Альфа-Банк»

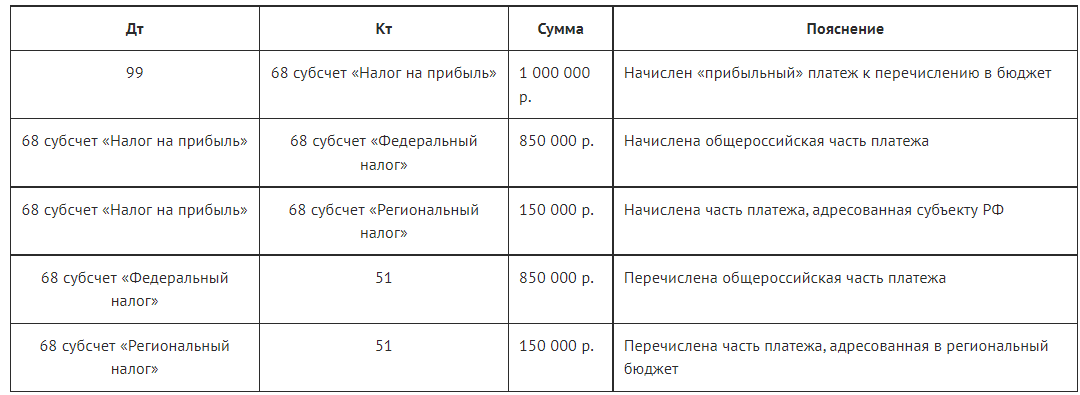

Пример № 1: «Расчет отдельных налогов и сборов»

Итого для расчета налога на прибыль:

20 млн. — 3050847,46 = 16 949 152,5 рубля;

10 млн. — 1525423,73 рубля = 8 474 576,27 рубля;

2 млн. — 305084,75 = 1 694 915,25 рубля;

Далее: 16 949 152,5 — 8 474 576,27 — 1 694 915,25 — 1 020 000 — 37000 — 5729 — 300 000 — 1 млн. = 4 416 931,98 рубля.

Налог на прибыль к уплате (по ставке 20%) составит 883 386,4 рубля.

|

Кейс-задача № 4

|

Для проведения расчета АО «Альфа-Банк» используются показатели текущего периода или усредненные показатели за текущий и предшествующий период.

В этом примере будут использоваться усредненные. В нашем случае совокупность с близкими значениями образуют показатели выручки от продаж, суммы активов и капитала/резервов. Они являются числами близкого порядка, к тому же находятся в пределах одного знака старшего порядка. Значение, которое характеризует прибыль до налогообложения, из совокупности выпало. Из-за этого его нужно либо отбросить из расчета, либо провести его корректировку, увеличив с коэффициентом 2.

В этом случае он будет удовлетворять параметрам однородности текущей совокупности, так как 55 8890 ⋅ 2 = 111 778 55 889·2 = 111 7780.

Таблица 1

Расчет уровня существенности АО «Альфа-Банк»

Номер филиала

|

Выручка компонента, млн руб.

|

Доля в выручке группы,%

|

Пропорциональная аллокация МСПС, руб.

|

Взвешенная аллокация МСПС, руб.

|

Существенность компонента с учетом суждения, руб.

|

|

1

|

2

|

3

|

4

|

5

|

1

|

60

|

30

|

750 000

|

622 847

|

700 000

|

2

|

50

|

25

|

625 000

|

568 579

|

600 000

|

3

|

40

|

20

|

500 000

|

508 553

|

500 000

|

4

|

30

|

15

|

375 000

|

440 420

|

400 000

|

5

|

20

|

10

|

250 000

|

359 601

|

300 000

|

Итого

|

200

|

100

|

2 500 000

|

2 500 000

|

2 500 000

|

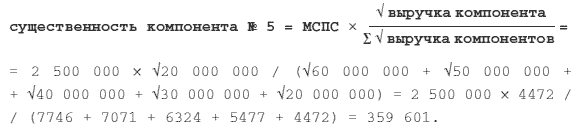

Мы используем три итеративных метода для определения важности каждого дочернего предприятия:

1. Сначала заполните столбцы 2 и 3: с помощью простых арифметических пропорций мы «взвешиваем» каждую дочернюю компанию в соответствии с ее долей в выручке всей группы. Например, для Компании № 5 с годовым оборотом 20 миллионов рублей (что составляет 10% от общей выручки группы) мы определяем порог важности на уровне MSP 10%, что составляет 250 000 рублей (результат расчета: 2 500 000 (MSP)×10% доля от общего доход). Аналогичным образом мы определяем важность других дочерних компаний. Однако из-за более сложной структуры группы и больших различий в доходах каждого компонента этот метод может оказаться недостаточным и заранее искажает ожидаемый порог важности. Поэтому принимается второй шаг.

2. То есть извлекаем квадратный корень из выручки каждого компонента. Затем для расчета знаменателя определяем сумму квадратных корней выручек по всем индивидуальным компонентам. Результат от деления умножаем на МСПС. Например, для дочерней компании № 5 в примере 2 расчет будет следующим:

Несмотря на возможность использования общепринятых практик, в каждом конкретном случае по-прежнему остается сложной индивидуальной задачей доказать порог важности для подготовки отчетности по МСФО и каждой работы, сопровождающей аудит, в соответствии с международными стандартами аудита. Это отдельное упражнение, требующее использования высокопрофессиональных суждений и допущений, используемых в модели, для определения важности отдельных лиц и совокупностей.

|

Кейс-задача № 5

|

Таблица 1

Активы баланса ОА «Альфа-Банк» за 2019-2021 годы

Наименование статьи

|

2021

|

2020

|

2019

|

Изменения

в тыс.руб.

|

Изменения в %

|

Денежные средства

|

229 852,3

|

117 916,2

|

65 523

|

+ 164 329,3

|

+ 350,79

|

Драгоценные металлы и камни

|

-

|

-

|

-

|

-

|

-

|

Средства в Национальном банке

|

771 835,7

|

507 591,4

|

297 494,3

|

+ 474 341,4

|

+ 259,44

|

Средства в банках

|

290 039,3

|

188 255,5

|

307 773,5

|

- 17 734,2

|

- 5,76

|

Ценные бумаги

|

230 784,6

|

225 297,7

|

195 664,0

|

+ 35 120,6

|

+ 17,94

|

Кредиты клиентам

|

3 663 616,3

|

1 956 068,8

|

1 944 141,5

|

+ 1 719 474,8

|

+ 88,44

|

Производственные финансовые активы

|

240 101,4

|

213,5

|

-

|

+ 240 101,4

|

+ 100

|

Долгосрочные финансовые активы

|

-

|

-

|

18,7

|

- 18,7

|

- 100

|

Основные средства и нематериальные активы

|

197 044,1

|

83 035,9

|

48 137,4

|

+ 148 906,7

|

+ 309,33

|

Имущество, предназначенное для продажи

|

17,6

|

26,9

|

2 688,0

|

- 2 670,4

|

- 99,34

|

Прочие активы

|

151 697,9

|

42 207,6

|

20 126,1

|

+ 131 571,8

|

+ 753

|

ИТОГО АКТИВЫ

|

5 774 989,2

|

3 120 613,5

|

2 881 566,5

|

+ 2 893 422,7

|

+ 100,41

|

Как видно из таблицы 1 общую долю всех статей баланса занимают кредиты клиентов и средства Национального банка. В то же время статьи чистой ссудной задолженности увеличиваются, что свидетельствует об увеличении банковского кредитного бизнеса.

В целом, валюта баланса неуклонно росла в течение анализируемого периода. Следовательно, если в 2019 году он достигал 2 881 556,5 тыс. рублей, то по данным 2020 года он составляет уже 5 774 989,2 тыс. рублей. Абсолютное увеличение валюты баланса произошло на 2 893 422,7 тыс. рублей, что эквивалентно увеличению валюты баланса на 100,41% в 2021 году. При наибольшем изменении состава активов банка такой проект, как основные средства и нематериальные активы, претерпел изменения, увеличившись более чем на 309,33%.На эту статью в структуре баланса за 2019 год пришлось 1,67% от общего объема активов или 48 137,4 тыс. в валютном выражении. В 2020 году на эту статью пришлось 3,41% от общего объема активов или 197 044,1 тыс. рублей. В течение всего периода анализа наибольшую долю занимали такие статьи активов, как кредиты клиентам. Если в структуре активов, по данным 2019 года, проект занимает 67,46% или 1 944 141 тыс. рублей в валюте, то в 2021 году он снизился от общего объема активов до 63,43% или 3 663 616,3 тыс. рублей. За анализируемый период он увеличился на 88,44%, или в абсолютном выражении, на 1 719 474,8 тыс. рублей.

Среди источников собственных средств наибольший удельный вес составляют: 1) Эмиссионный доход - 7,77% (37 319 275 тыс. руб.); 2) Нераспределенная прибыль (непокрытые убытки) прошлых лет - 2,01% (9 633 212 тыс. руб.) К 01.01.2021 г. пассивы ОА «Альфа-Банк» увеличились на 8 410 871 тыс. руб. (38,35%) и составили 664 711 148 тыс. руб. Обязательства банка увеличились на 179 844 253 тыс. руб. (41,94%) и составили 608 572 008 тыс. руб., при этом их удельный вес в общей сумме пассивов увеличился на 2,32% и составил 91,55%. Источники собственных средств увеличились на 4 421 105 тыс. руб. (8,54%) и составили 56 139 140 тыс. руб.

При этом их удельный вес в общей сумме пассивов снизился на 2,32% и составил 8,45%. Увеличение объема собственных средств связано, в первую очередь, с эмиссией акций.

Таблица 2

Распределение активов по степени ликвидности ОА «Альфа-Банк»

Группа активов

|

Активные операции

|

Доля в общей массе активов

|

2020

|

2021

|

Высоколиквидные (А1)

|

Денежные средства, средства кредитной организации

в ЦБ РФ, средства в кредитных организациях

|

0.138

|

0.084

|

Ликвидные (А2)

|

Чистая ссудная задолженность, чистые вложения в ценные бумаги

|

0.736

|

0.797

|

Низколиквидные (А3)

|

Финансовые активы, чистые вложения в ценные бумаги.

|

0.115

|

0.110

|

Безнадежные (А4)

|

Основные средства

|

0.010

|

0.008

|

На основании представленных данных можно сделать следующие выводы:

1) Доля высоколиквидных активов Альфа-Банка в 2021 году динамично снижалась. Это связано с увеличением доли ликвидных активов в финансовом портфеле банка, отчасти из-за увеличения доли высоколиквидных активов в этих активах. Сравнивая эти значения с коэффициентом ликвидности, можно видеть, что они не соответствуют норме в 2020 году, составляя около 13,8% от общего объема активов. После перетекания средств из одной группы активов в другую их доля падает еще больше, чуть более 8%. Можно сделать вывод, что банк не сможет своевременно выполнить свои обязательства из-за своей рисковой политики, связанной с приобретением более прибыльных, но менее ликвидных активов, которые в совокупности наряду с другими факторами, повлиял низкий рейтинг международной рейтинговой организации.

2) Доля оборотных активов значительно превышает норму, отчасти из-за сиюминутной ликвидности активов, которая фактически не приносит банку никакого дохода. В связи с этим банки пытаются снизить свою долю в нарушение установленных стандартов, что негативно сказывается на международных рейтингах, которые оценивают, в первую очередь, соответствие банка установленным стандартам.

3) Доля низколиквидных активов также соответствует стандартам, а собственный капитал не изменился за последние два года, что составляет около 11%. Однако стоит отметить, что в 2021 году активы значительно увеличились на 28,9%, поэтому, хотя доля низколиквидных активов снизилась на 0,5%, в абсолютном выражении они увеличились. Альфа-Банк может хотя бы частично компенсировать очевидную нехватку высоколиквидных активов в своем инвестиционном портфеле, но в основном как бизнес-организация в его интересах извлекать больше прибыли, поэтому эти средства в итоге войдут в другую группу активов, сохранив прошлогоднюю долю.

|

Дата: _________

|

_________ ___________________

(подпись) (ФИО обучающегося)

|

Список использованной литературы

Алексеева И.Г. Актуальные аспекты учета и управления дебиторской задолженностью в современных условиях [Текст] // Проблемы учета. 2018. № 20. С. 46-55.

АО «Альфа-Банк»: описание рабочей стратегии, акций и финансовой стороны банка. Электронный банковский портал. Режим электронного доступа:

https://utmagazine.ru/posts/7378-bank-alfa-bank

АО «Альфа-Банк». Официальный сайт. Режим электронного доступа: https://alfabank.ru/

Карманова Л.Н. Налогообложение банковского сектора: действующая система и направления ее совершенствования // Economics. 2017. №6 (27).

Мосева, Д. Н. Анализ ликвидности активов АО «Альфа-банк» / Д. Н. Мосева. — Текст : непосредственный // Молодой ученый. — 2022. — № 4 (399). — С. 119-120.

Рожкова, И. А. Особенности налогообложения коммерческих банков / И. А. Рожкова. — Текст непосредственный // Молодой ученый. — 2020. — № 3 (293). — С. 350-352.

Чипуренко Е. В. Налоговая нагрузка предприятия: анализ, расчет, управление / Е. В. Чипуренко. — М.: Налоговый вестник, 2017.

Шелкунова Т.Г., Шеина Е.С. Особенности оценки финансовых результатов и эффективности деятельности коммерческого банка // Экономика и бизнес: теория и практика. 2018. №4.

|

|

|

Скачать 209.09 Kb.

Скачать 209.09 Kb.