Учет денежных средств. учет денежных средств

Скачать 160.5 Kb. Скачать 160.5 Kb.

|

|

Тема лекции : «УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ». План лекции:

Расчеты аптечного предприятия с юридическими и физическими лицами возможны двумя путями: 1. За безналичный расчет, через контрольно-кассовые аппараты 2. Безналичный расчет через банк на расчетный счет предприятия. Порядок денежных расчетов с населением регламентируется Федеральным законом от 22.05.2003 N 54-ФЗ (ред. от 25.06.2012) "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт". Все кассовые операции деляться на два вида:

Приходные кассовые операции

Расходные кассовые операции

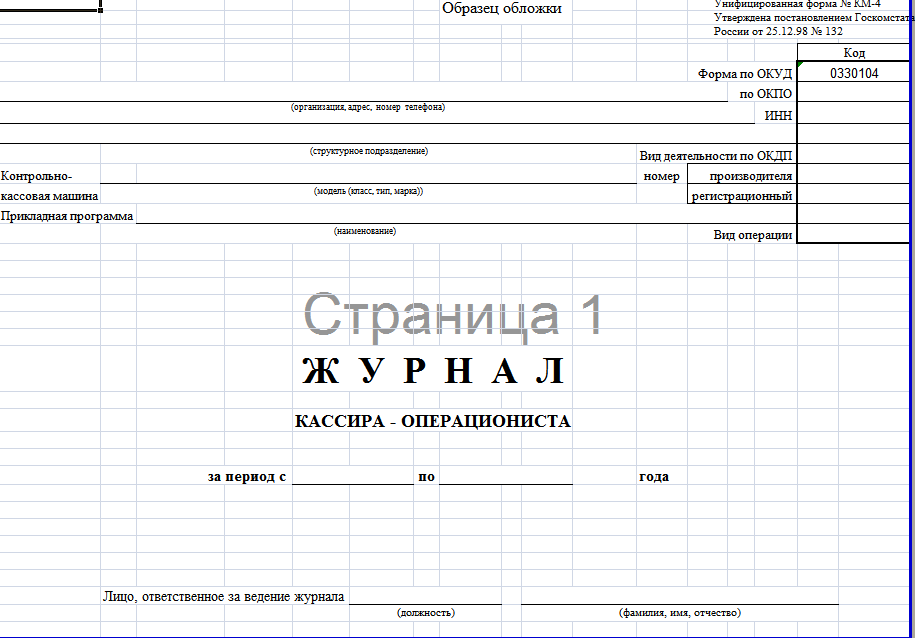

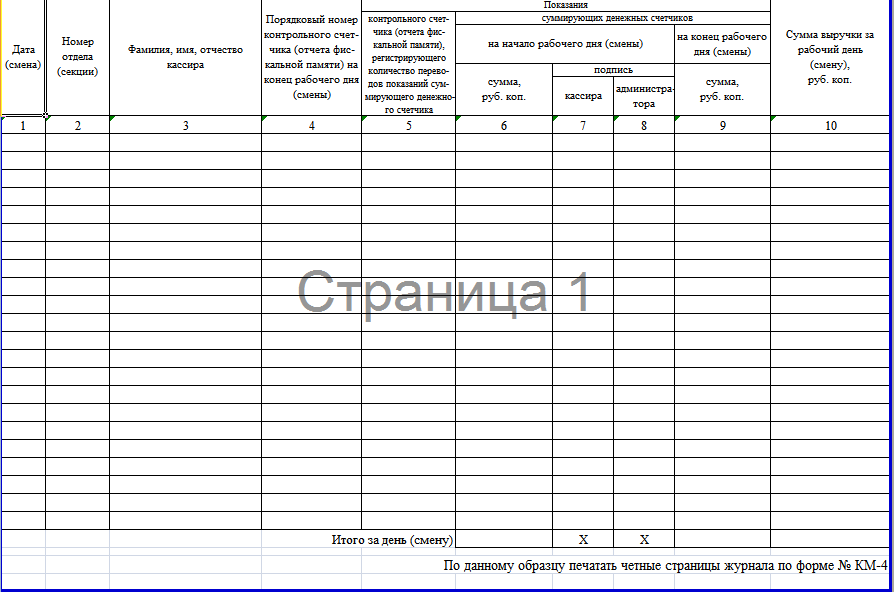

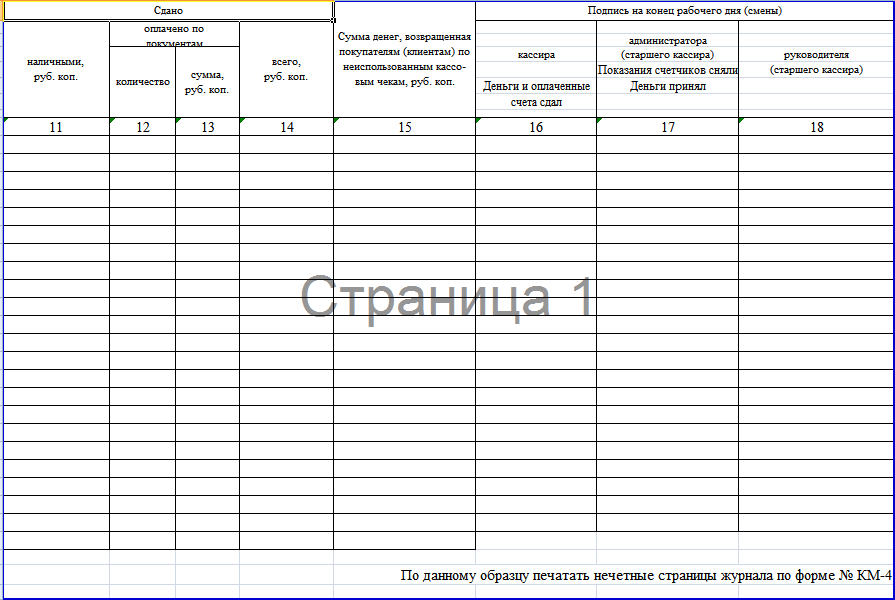

Оформление приходных кассовых операций1. Поступление в кассу выручки от реализации аптечных товаров Аптеки проводят налично-денежные операции. Ведение кассовых операций поручается кассиру или фармацевту. Кассир несет мат. ответственность за сохранность всех принятых ценностей. Прием наличных денег за проданный товар осуществляется через контрольно-кассовую машину (ККМ). Аптечные предприятия обязаны: - зарегистрировать контрольно-кассовую машину (ККМ) в гос.налоговой инспекции (ГНИ) - использовать исправные контрольно-кассовые машины - выдавать покупателю отпечатанный чек - обеспечивать беспрепятственный доступ к контрольно-кассовым машинам работников гос.налоговой инспекции и центра технического обслуживания (ЦТО) Допускается использование моделей контрольно-кассовых машин, внесенных в Государственный реестр контрольно-кассовых машин. Информацию об этих моделях можно узнать в налоговых органах или в центре технического обслуживания (ЦТО). Контрольно-кассовые машины должны быть с фискальной памятью (пароль налоговой инспекции на контрольные суммирующие счетчики) и средствами визуального контроля. (Средства визуального контроля представляют объемные голограммы со словами «Гос.реестр» и год реализации контрольно-кассовых машин и голограмма центра технического обслуживания (ЦТО) «Сервисное обслуживание» с указанием года, в котором касса поставлена на техническое обслуживание в ЦТО. Голограммы размещаются на стороне контрольно-кассовой машины, обращенной к покупателю). Эксплуатация контрольно-кассовой машины без средств визуального контроля не допускается. Контрольно-кассовая машина должна быть поставлена на сервисное, техническое обслуживание и ремонт в фирме, имеющей лицензию, а также должна быть зарегистрирована в налоговой инспекции; днем регистрации считается день ввода пароля, в этот же день в налоговой инспекции на данный кассовый аппарат заводится (книга) журнал кассира-операциониста форма КМ-3 (Постановление Госкомстата РФ от 25.12.1998 N 132"Об утверждении унифицированных форм первичной учетной документации по учету торговых операций"). Страницы журнала прошнурованы, пронумерованы и скреплены подписями налогового инспектора, директора и главного бухгалтера аптеки и печатью. В книге указывается: 1. заводской № контрольно-кассовой машины 2. показания счетчиков на начало рабочего дня 3. показания счетчиков на конец рабочего дня 4. выручка аптеки за день (смену) 5. сдано директору (в банк) 6. остаток на конец рабочего дня Записи в книге производятся в хронологическом порядке в начале и в конце дня, без помарок. Исправления оговариваются и заверяются подписями кассира-операциониста, директора аптеки и главного бухгалтера.    Работа фармацевта (кассира) в течении смены (рабочего дня). К работе на кассовом аппарате допускаются лица освоившие правила эксплуатации контрольно-кассовой машины в объеме технического минимума и изучившие типовые правила эксплуатации контрольно-кассовой машины. С лицами, допущенными к работе заключается договор о полной индивидуальной материальной ответственности. Администратор вместе с кассиром обязан снять показания счетчика кассового аппарата на начало смены и сделать запись в книге кассира-операциониста, подтвердить показания подписями. Оформить начало контрольной ленты, указав на ней: - тип и заводской номер ККМ - дату и время начало работы - показания счетчиков - подписи кассира и администратора Проверить и при необходимости заправить чековую, контрольную ленты; проверить дату, напечатать 2-3 чека без обозначения суммы (нулевые) с целью проверки четкости реквизитов. Обязанности кассира 1. Обеспечить тщательный уход за ККМ, содержать ее в чистоте и порядке. 2. Каждому покупателю определить общую сумму покупки по показаниям индикатора кассовоц машины. 3. Получить от покупателя деньги за товар. 4. Четко назвать сумму полученных денег и положить эти деньги отдельно на виду у покупателя. 5. Напечатать чек. 6. Назвать сумму сдачи и выдать ее покупателю вместе с чеком. 7. Только после окончательного расчета с покупателем кассир убирает полученные от покупателя деньги в денежный ящик кассового аппарата. В случае ошибки кассира необходимо составить и оформить совместно с администрацией акт о возврате денежных сумм покупателю, погасить чек, наклеить на лист бумаги и приложить к акту. Кассир не имеет права: - снимать кассу без разрешения администрации - не выдавать кассовый чек покупателю - покидать кассовую кабину без уведомления администрации и не отключив кассовую машину, не закрыв на ключ.Все ключи (от кабины, рабочий ключ от кассовой машины и денежного ящика) должны находиться у кассира. - иметь в кассе личных денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы). В конце рабочего дня, смены процедура снятия показания счетчиков повторяется. Представитель администрации подписывает книгу кассира-операциониста и конец контрольной ленты, указав на ней тип и № машины, показания счетчиков, дневную выручку, дату и время окончания работы. Использованные контрольные ленты хранятся в упакованном или опечатанном виде в бухгалтерии предприятия в течение 15 дней после подписания результатов последней инвентаризации, а в случае недостачи – до окончания рассмотрения дела. Предприятия могут оставлять в кассе наличные деньги в пределах лимитов, установленных банком по согласованию с директором предприятия и при необходимости могут быть пересмотрены. 2. Выручка мелкорозничной аптечной сети Периодичность сдачи выручки за реализацию товара через мелко-розничную аптечную сеть устанавливается администрацией аптеки. Лицу, сдавшему выручку выдается квитанция и приходному кассовому ордеру. Квитанция имеет одинаковый порядковый № с ордером и дату составления, в ней указывается сданная сумма, подписи сдавшего и получившего выручку. 3. Возврат в кассу подотчетными лицами неиспользованных сумм. В случае не использования полностью подотчетных суии, выданных из кассы на приобретение товаров на хоз.нужды, на канцелярские расходы, командировачные и т.д. их возвращают в кассу аптеки, при этом оформляется приходный кассовый ордер. К ордеру прикладываются денежные документы подтверждающие расход: - чеки - товарные чеки - проездные билеты и т.д. 4. Оплата предметов, выданных на прокат. При выдаче предметов на прокат оформляется договор проката и накладная в 2х экземплярах. Договор проката включает: 1. предмет договора 2. обязанности сторон 3. имущество и его стоимость 4. оплата услуг 5. срок действия договора 6. подписи сторон 5. Поступление денег на заработную плату. Может осуществляться двумя способами: 1. При выплате заработной платы по банковским картам составляется платежное поручение на общую сумму, его подписывает директор предприятия, главный бухгалтер и ставят печать аптеки. К платежному поручению прикладывают писки сотрудников с перечисленными суммами по каждому сотруднику за подписью главного бухгалтера, директора и печатью аптеки. 2. При выдаче заработной платы через кассу выписывают чек на общую сумму заработной платы сотрудников и заявку на получение денег в 2х экземплярах за подписями руководителя, главного бухгалтера и печатью аптеки. Оформление расходных кассовых операций.

Выручка аптеки регулярно сдается в банк. Одним из способов сдачи выручки является инкассация. Она может проводиться как ежедневно, так и по вызову. Вызвать инкассатора нужно заранее утром или вечером, время сдачи выручки оговаривается с точностью до 1-1,5 часов. С банком заключается договор инкассации. Банк предоставляет аптеке сумку для денег. Сумку пломбируют. Оттиск пломбы содержит номер или сокращенное название организации. Образцы оттиска пломбиратора заверенные печатью аптеки и подписями первых лиц (директор, бухгалтер) передают в банк, где их заверяют пломбиратором руководителя инкассации. Один экземпляр возвращается в аптеку, аа другой в кассовое подразделение банка. При подготовке сумки для сдачи выручки кассир составляет препроводительную ведомость в 3х экземплярах. Один экземпляр передается инкассатору, второй вкладывается в сумку, а третий с пометкой о приеме сумки остается у кассира. В препроводительной ведомости указывают сумму наличности и кол-во купюр каждого достоинства, кроме того кассир заполняет явочную карточку, которая оформляется ежемесячно. В ней фиксируют общую сумму ежедневной выручки и номера сданной и полученной сумок. На сумке не должно быть порезов, дыр, а не шпагате, которым она завязана узлов. При получении сумки с деньгами инкассатор сверяет номер пломбы на ней с заверенным образцом, а затем он выдает пустую сумку кассиру для следующей инкассации. Другими способами сдачи выручки могут быть: - в объединенные кассы при предприятиях для последующей сдачи в банк (расходный кассовый ордер) - предприятиями связи для перечисления на счет в банк на основе заключенных договоров подтверждается квитанцией к почтовому переводу. - в кассу банка, оформляется расходный кассовый ордер, объявление на взнос наличными, сдавшему выручку отдается квитанция от объявления. 2. Выплата заработной платы Оплата труда осуществляется по расчетно-платежной ведомости, подписанной директором аптеки и гл.бухгалтером. 3. Выдача денег подотчет на командировочные расходы и другие расходы Выдача денег подотчет на командировочные расходы и другие расходы производится при оформлении расходного кассового ордера. В нем указывается: - выданная сумма - основание для выдачи - паспортные данные получившего денежную сумму Расходный документ визирует директор аптеки, гл.бухгалтер, кассир, выдавший деньги и ставится подпись получателя суммы. 4. Возвращение залоговых сумм осуществляется кассиром на основании ранее оформленных залоговых квитанций, на которых материально-ответственные лица делают отметку о принятии ценностей и расписываются. Кассовая книга. В аптечных учреждениях все поступления и выдача наличных денег учитываются в кассовой книге, которая должна быть пронумерована, прошнурована, концы шнура выведены под печать аптеки. Количество листов в книге заверяется подписями руководителя аптеки и бухгалтера. Записи в книге ведутся в двух экземплярах под копирку шариковой ручкой, без исправлений. И первый и второй экземпляр нумеруются одним номером. Первый экземпляр остается в книге, второй отрывается и служит отчетом ст. кассира. В конце рабочего дня ст. кассир подчитывает итоги операций за день, определяет остаток денег в кассе на следующий день и передает в бухгалтерию второй отрывной лист со всеми приходными и расходными документами под расписку в кассовой книге. Касса за ____________, лист № _______

Кассир ____________(подпись с расшифровкой) Записи в книге проверил и документы в количестве ____ приходных и ____расходных получил. Бухгалтер_________(подпись с расшифровкой) На первое число каждого месяца составляется «Реестр движения денежных средств и инкассации выручки». Рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке:

|