Бухучет в отраслях. бухучет в отраслях. Учет затрат на производство продукции (работ, услуг) Затраты

Скачать 324.92 Kb. Скачать 324.92 Kb.

|

|

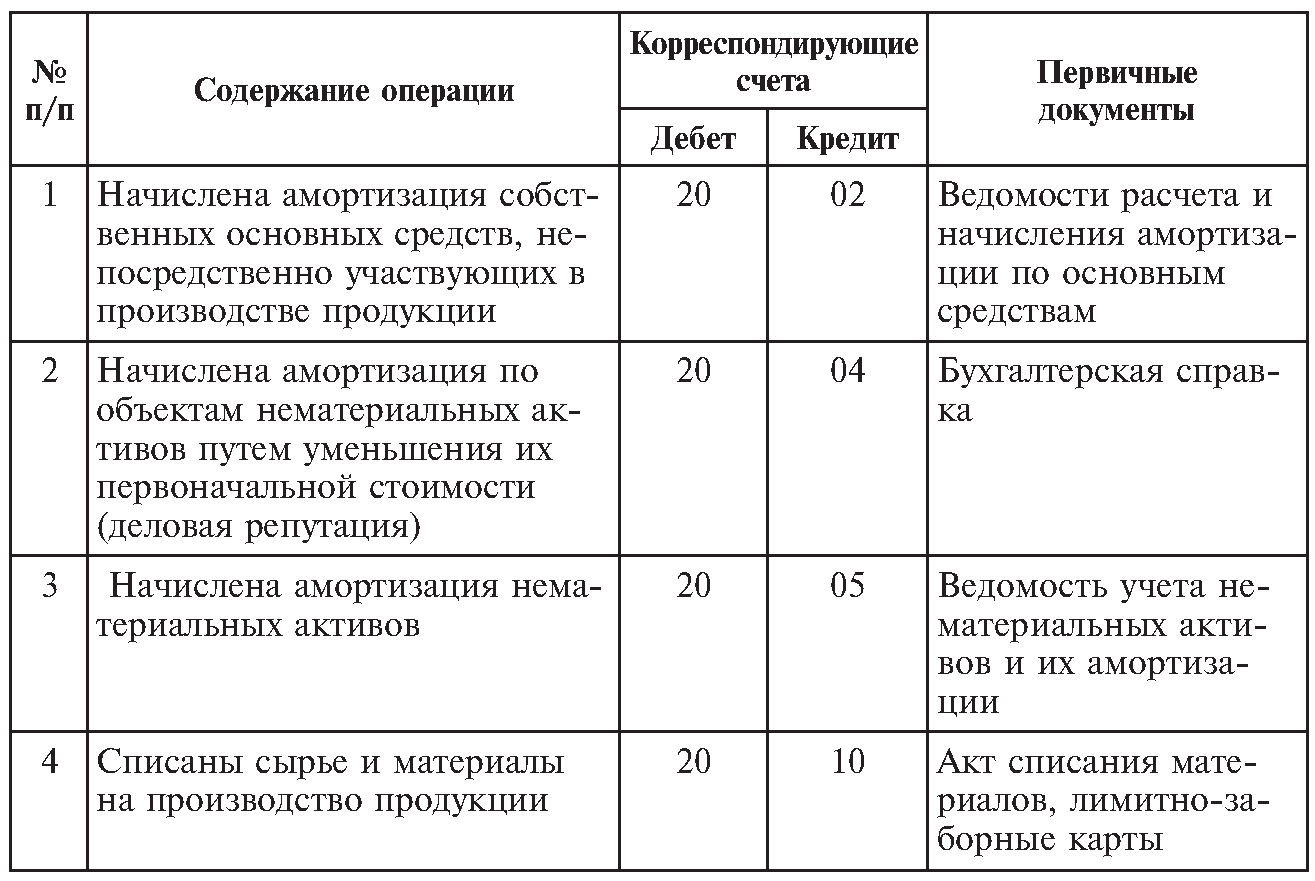

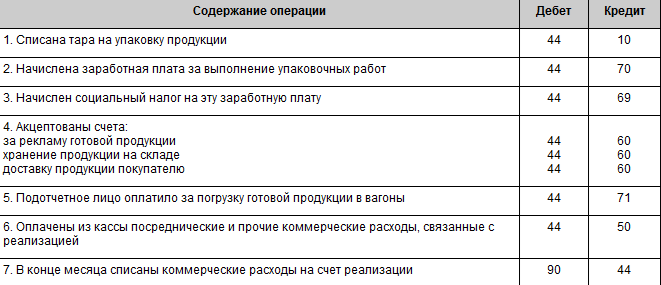

Учет затрат на производство продукции (работ, услуг) Затраты – это расходы ресурсов, относимые к отчетному периоду при исчислении финансового результата за этот период. Они представляют собой либо часть ранее сделанных, т. е. капитализированных, расходов, либо расходы и начисления, признаваемые затратами в момент их производства. Именно затраты важны для определения финансового результата. Под затратами на производство понимают себестоимость ресурсов, использованных в процессе производства, выполнения работ и оказания услуг. От понятия «затраты» следует отличать понятие «расходы». Расходы означают «жертвование» некоторого ресурса, т. е. его уменьшение или использование для достижения поставленных целей. Расходы либо капитализируются, т. е. отражаются в балансе как актив, и постепенно переносятся в затраты или потери в будущие периоды, или немедленно относятся на затраты или потери отчетного периода. Таким образом, по отношению к затратам расходы выступают в качестве их причины или следствия. В соответствии с ПБУ 10/99 «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». Данное ПБУ также не признает расходами выбытие активов: • в связи с приобретением (созданием) внеоборотных активов; • вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг с целью перепродажи (продажи); • по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.; • в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг; • в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг; • в погашение кредита, займа, полученных организацией. В Налоговом кодексе РФ расходами в целях исчисления налога на прибыль признаются обоснованные и документально подтвержденные затраты, а в установленных случаях и убытки, осуществленные (понесенные) налогоплательщиком. Помимо понятий «расходы» и «затраты» в учетной практике используется понятие «издержки». Данное понятие трактуется в литературных первоисточниках двояко. С одной стороны, издержками производства принято называть затраты живого и овеществленного труда на изготовление продукции (выполнение работ и оказание услуг) и ее продажу. В практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».[16] С другой стороны, понятие издержек связано не с производством, а со сферой обращения, применяется оно в основном организациями торговли и общественного питания и соответствует понятию «расходы по обычным видам деятельности».[17] Таким образом, расходы, связанные с производством и продажей продукции (работ, услуг), следует считать затратами. 11.1. Классификация затрат на производство Расходы на приобретение сырья, материалов, товаров и иных материально-производственных запасов становятся затратами по мере их производственного потребления. Уплачиваемые организациями штрафы, пени, неустойки за нарушение условий договора, являясь расходами, к затратам, как правило, не относятся. Для правильной организации учета затрат на производство по объектам планирования и учета, обоснованного нормирования, планирования, организации контроля за затратами, проведения детального анализа с целью принятия необходимых управленческих решений, связанных с эффективностью использования ресурсов организации, издержки производства классифицируют по следующим признакам: • экономическому содержанию – на затраты средств труда, предметов труда и затраты живого труда; • отношению к технологическому процессу производства – на основные и накладные расходы; • способу отнесения на объекты производства и калькуляции – на прямые и косвенные; • по отношению к объему производства – на условно-переменные и условно-постоянные; • участию в процессе производства – производственные и внепроизводственные (коммерческие). Классификация затрат по экономическому содержанию необходима для определения соотношения в издержках производства живого и овеществленного труда при производстве отдельных видов продукции, а также для анализа производительности труда и установления влияния на него уровня различных факторов производства. Основные затраты непосредственно связаны с технологическим циклом производства продукции и его обслуживанием. К основным относят затраты, связанные с подготовкой, освоением производства, самим производственным циклом (в том числе потери от брака, затраты на повышение качества выпускаемой продукции), а также расходы по обслуживанию процесса производства. Накладные затраты связаны с организацией производства и управлением. Они включают расходы и затраты на управление производством (заработную плату начальников цехов основного, вспомогательного и обслуживающего производств, а также руководителей, специалистов и служащих вместе с отчислениями на социальные нужды, расходы на аренду, отопление помещений и др.). Классификация затрат на прямые и косвенные используется в гетерогенных производствах (машиностроении, легкой промышленности, сельском хозяйстве). Прямые – это затраты, которые непосредственно связаны с производством одного вида продукции (работ, услуг) и включаемые в себестоимость единицы продукции в прямом порядке. Например, расход сырья на производство конкретной продукции и др. Косвенные расходы, так же как и прямые, относятся на себестоимость продукции (работ, услуг), но косвенным путем, т. е. путем распределения между отдельными видами продукции (работ, услуг). К ним относятся общепроизводственные и общехозяйственные расходы, работы и услуги вспомогательных производств и др. Переменные затраты – это затраты, размер которых изменяется прямо пропорционально изменению физического объема производства. Условно-переменные затраты – это затраты, размер которых зависит от объема производства, но эта зависимость не является прямо пропорциональной. К ним относятся заработная плата управленческого персонала в составе общепроизводственных расходов, расходы на эксплуатацию машин и оборудования. Условно-постоянные затраты – это затраты, которые практически не зависят от изменения объема производства продукции. К ним относятся административно-управленческие расходы, а также часть общепроизводственных расходов (сумма начисленной амортизации по зданиям, сооружениям, машинам и оборудованию и т. п.), часть расходов на продажу (расходы на рекламу продукции). Производственные затраты связаны с изготовлением товарной продукции и образуют ее производственную себестоимость. Внепроизводственные расходы – это расходы организации, связанные с отгрузкой и продажей продукции (расходы на сбытовую деятельность производителя). В соответствии с ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются: на расходы по обычным видам деятельности; на прочие расходы. При формировании расходов по обычным видам деятельностиони группируются по экономическим элементам затрат: • материальные затраты: сырье, материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т. д.; • затраты на оплату труда; • затраты на отчисления на социальные нужды; • амортизация; • прочие затраты (арендная плата, проценты по кредитам банка, налоги и др.). Материальные затраты включают стоимость материалов и различных видов сырья, приобретаемых со стороны с целью изготовления продукции, выполнения необходимых работ или оказания соответствующих услуг. Цена приобретения покупных материалов складывается из следующих расходов: • договорной стоимости; • наценок (надбавок); • комиссионного вознаграждения, уплачиваемого посредническим организациям; • услуг товарных бирж, включая брокерские услуги; • услуг транспортных и иных организаций по доставке и хранению; • стоимости тары и тарных материалов, включая упаковку. Из материальных затрат, включаемых в себестоимость продукции, вычитается стоимость возвратных отходов (остатков сырья, материалов, полуфабрикатов, образовавшихся в процессе производства продукции и полностью или частично утративших потребительские свойства исходных ресурсов). В текущем учете возвратные отходы подлежат оценке по одному из двух вариантов: 1) по рыночным ценам, равным или превышающим фактическую себестоимость их приобретения, – при продаже на сторону в качестве полноценного материала; 2) по пониженной стоимости расходного материала (по цене возможного использования) – при отпуске в основное производство, если они могут быть использованы для выпуска продукции с повышенными затратами (пониженным выходом продукции), а также на другие внутренние нужды или проданы на сторону. К затратам на оплату труда относятся: • оплата труда за фактически выполненную работу, выдаваемая в виде денежных средств или материальных ценностей; • оплата в соответствии с действующим законодательством ежегодных и дополнительных отпусков (или их компенсация в случае неиспользования), льготных часов подростков, перерывов в работе кормящих матерей; • единовременные выплаты в виде вознаграждения за выслугу лет как надбавка к окладу за стаж работы по специальности в данной сфере народного хозяйства; • различные выплаты за неотработанное время, подлежащие оплате согласно действующему законодательству: оплата за время нахождения работника в учебном отпуске, выходного пособия при увольнении, в случае направления на курсы для повышения квалификации с отрывом от производства и пр.; • выплаты по районным коэффициентам, обусловленные необходимостью районного регулирования оплаты труда работников (районы Крайнего Севера, безводные и высокогорные районы); • оплата вынужденных прогулов или ниже оплачиваемой работы; • разница в окладе работника, выплачиваемая в связи с переводом его из другой организации, с сохранением ее в течение определенного срока (если это предусмотрено законодательством); • выплаты стимулирующего и/или компенсирующего характера; • оплата труда при вахтовом методе в размере тарифной ставки, оклада за время нахождения в пути от пункта сбора или места, где находится организация, к месту работы и обратно согласно графику работы на вахте; • заработная плата работникам за время их обучения в системе повышения квалификации и переподготовки кадров с отрывом от основной работы; • плата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови; • оплата труда студентов и учащихся вузов, колледжей, техникумов, лицеев и школ в период прохождения ими практики в организациях в составе студенческих отрядов, а также в период их профессиональной ориентации; • оплата труда работников, привлеченных со стороны для выполнения работ в соответствии с договорами гражданско-правового характера в пределах сумм, предусмотренных по смете на их выполнение и платежными документами; • суммы, начисленные и выданные или перечисленные за выполненную работу лицам, привлеченным в организацию согласно специальным договорам с государственными организациями на предоставление рабочей силы; • другие выплаты, формирующие фонд оплаты труда, кроме расходов на оплату труда, финансируемых за счет чистой прибыли организации и других целевых поступлений. Отчисления на социальные нужды включают начисление на фонд оплаты труда для осуществления расходов социального характера (выплата пенсий по старости, инвалидности, пособий по временной нетрудоспособности, безработице и пр.). Состав их содержит обязательные отчисления в соответствии с действующим законодательством по установленным нормам. Размер отчислений определяется путем умножения действующей ставки (нормы) по соответствующему внебюджетному фонду на начисленную заработную плату, включаемую в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда». При этом подлежат исключению те виды оплаты, на которые страховые взносы не начисляются. Амортизация основных фондов включает: • сумму начисленных амортизационных отчислений на полное восстановление собственных основных средств организации в соответствии с принятыми методами начисления, определенными в учетной политике; • сумму начисленных амортизационных отчислений на полное восстановление арендованных основных средств, эксплуатируемых на условиях долгосрочной аренды, лизинга; • сумму начисленных амортизационных отчислений на полное восстановление основных средств, предоставленных бесплатно организациям общественного питания, обслуживающим персонал своей организации и работников других организаций; • сумму начисленных амортизационных отчислений на полное восстановление от стоимости помещений и инвентаря, предоставляемых организациями медицинским учреждениям для организации медицинских пунктов с целью оказания медицинских услуг трудовому коллективу и находящихся на территории данной организации; • сумму прироста амортизационных отчислений на полное восстановление по результатам переоценки основных средств, производимой в соответствии с действующим законодательством. Сумма амортизационных отчислений на полное восстановление нематериальных активов учитывается в составе прочих затрат. Прочие затраты объединяют все другие расходы, не вошедшие в состав предыдущих элементов затрат: • оплату процентов за банковский кредит, полученный для приобретения основных средств и запасов, до принятия этих активов к бухгалтерскому учету; • затраты на служебные командировки; • оплату стоимости работ по сертификации продукции, подтверждающей соответствие ее необходимым потребительским качествам; • различные налоги, сборы и платежи (включая платежи по обязательным видам страхования); • вознаграждения за изобретения и рационализаторские предложения; • подъемные; • плату сторонним организациям за пожарную и сторожевую охрану; • плату за подготовку и переподготовку кадров; • оплату почтово-телеграфных, канцелярских расходов; • затраты на гарантийный ремонт и обслуживание; • плату за аренду в ситуации аренды отдельных объектов, относящихся к основным средствам, или отдельных их частей; • отчисления в ремонтный фонд, создаваемый самой организацией на основании разработанных ею нормативов отчислений и балансовой стоимости основных средств; • амортизацию нематериальных активов; • другие затраты, входящие в себестоимость продукции, но не относящиеся к указанным выше. 11.3. Система счетов учета производственных затрат Для учета затрат на производство (выполнение работ, оказание услуг) предназначены следующие счета: 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 28 «Брак в производстве»; 29 «Обслуживающие производства и хозяйства»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов». В учетной политике организации в отношении учета расходов в общем случае должны найти отражение следующие моменты: 1) способ списания общехозяйственных и общепроизводственных расходов (они могут списываться как условно-постоянные расходы непосредственно в дебет счета 90 (метод формирования частичной себестоимости продукции) либо включаться в себестоимость продукции по счету 20, 23, 29 (метод формирования полной себестоимости); 2) способ распределения косвенных расходов между объектами калькулирования себестоимости. Косвенные расходы (общехозяйственные расходы, если они списываются на счета 20, 23, 29, общепроизводственные расходы) распределяются между объектами калькулирования пропорционально базе распределения, в качестве которой могут использоваться: сумма прямых расходов материалов, сумма расходов на заработную плату, сумма прямых расходов материалов и на заработную плату, сумма всех прямых расходов. 3) способ группировки расходов по статьям затрат для формирования информации в целях управления, исчисления себестоимости. Например, основными статьями калькуляции могут быть: сырье и материалы; возвратные отходы (вычитаются); покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; основная и дополнительная заработная плата производственных рабочих; обязательные отчисления от заработной платы; расходы на содержание и эксплуатацию машин и оборудования; общепроизводственные расходы; общехозяйственные расходы; потери от брака; коммерческие расходы; прочие производственные расходы. Все вышеуказанные бухгалтерские счета по учету затрат (кроме счета 96) по отношению к балансу активные. По дебету указанных счетов учитывают расходы, а по кредиту - их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств, а также обслуживающих производств и хозяйств. С кредита счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство. В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20. Определяющим среди счетов учета затрат является калькуляционный счет 20 «Основное производство». На нем обобщается информация о затратах производства, продукция (работы, услуги) которого определяет содержание уставной деятельности организации (табл. 11.1). Для учета наличия и движения полуфабрикатов в организациях применяется счет 21 «Полуфабрикаты собственного производства». Полуфабрикаты собственного производства могут быть использованы в дальнейшем при производстве продукции или проданы. По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражают расходы, связанные с изготовлением полуфабрикатов. С кредита счета 21 полуфабрикаты списываются в зависимости от направления их использования либо в дебет счета 20 «Основное производство» при расходовании в собственном производстве, либо в дебет счета 90 «Продажи» при реализации другим организациям и лицам. Таблица 11.1 Типовая корреспонденция счетов по учету затрат на производство  Продолжение табл. 11.1  Продолжение табл. 11.1 Продолжение табл. 11.1 Учет полуфабрикатов ведут, как правило, по производственной себестоимости (фактической, нормативной или плановой) с добавлением коммерческих расходов при продаже. Затраты по транспортировке полуфабрикатов собственного производства между производственными единицами внутри организации включают в их себестоимость. В производственных организациях расчеты за полуфабрикаты между производственными единицами, выделенными на отдельный баланс, отражают на счете 79 «Внутрихозяйственные расчеты». В тех организациях, где полуфабрикаты собственного производства на счете 21 не учитывают, их отражают в составе незавершенного производства на счете 20 «Основное производство». Полуфабрикаты могут быть проданы на сторону. Если это делается систематически, то применяют счет 43 «Готовая продукция», а не счет 21 «Полуфабрикаты собственного производства». Но если это эпизодический факт, то списание полуфабрикатов по их себестоимости в дебет счета 90 производится с кредита счета 21. При журнально-ордерной форме учет затрат на производство осуществляется в журнале-ордере № 10, который составляют на основании итоговых данных ведомостей учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов (ф. № 15) и др. В журнале-ордере № 10 отражаются все производственные затраты по элементам затрат с кредита соответствующих материальных и расчетных счетов, а также внутренние обороты по счетам затрат на производство (списание общепроизводственных и общехозяйственных расходов, услуг и работ вспомогательных производств). Данные журнала-ордера используют для составления расчета затрат по элементам и расчета себестоимости продукции. 1. Учет и списание расходов на продажу Торговые организации учитывают расходы на продажу на балансовом счете 44 «Расходы на продажу». На этом счете учитываются также и управленческие расходы торговой организации, если организация ведет только торговую деятельность. По дебету счета 44 «Расходы на продажу» в течение отчетного месяца накапливаются суммы произведенных организацией расходов, связанных с продажей товаров. Расходы на продажу отражаются на соответствующих статьях в том отчетном периоде, к которому они относятся. Независимо от срока возникновения и срока оплаты. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в дебете балансового счета 97 «Расходы будущих периодов». Затем они списываются в расходы на продажу в течение определенного периода в соответствии со специальным расчетом, который утверждает руководитель организации. По окончании отчетного месяца сумма расходов, отраженная дебетовым оборотом по балансовому счету 44, полностью или частично списывается в дебет балансового счета 90 «Продажи» субсчет 2 «Себестоимость продаж». Аналитический учет по балансовому счету 44 ведется по видам и статьям расходов. Особенности учета расходов на продажу в торговых организациях Учет расходов, связанных с реализацией готовой продукции, которые называют коммерческими расходами, ведется на счете 44 «Расходы на продажу». На этом счете ведется учет следующих видов коммерческих расходов: расходы на тару и упаковку готовой продукции на складах; расходы на транспортировку, хранение, погрузочно-разгрузочные работы; расходы на рекламу готовой продукции; услуги маркетинга; расходы на участие в выставках и ярмарках; комиссионные сборы сбытовым и посредническим организациям и т.д. Коммерческие расходы, связанные с реализацией готовой продукции, работ и услуг в течение месяца отражаются на дебете счета 44 «Расходы на продажу», а в конце месяца итоговая сумма коммерческих расходов списывается с кредита счета 44 на счет реализации 90 «Продажи», и счет 44 закрывается. Поэтому данный счет сальдо не имеет и в балансе не отражается.  |