Задача 3 Условие. Автомобиль застрахован по пропорциональной системе ответственности на 64 тыс д. е

Скачать 71.06 Kb. Скачать 71.06 Kb.

|

|

ТК-2 (контрольная работа) ВАРИАНТ 3 Задача № 1.3 Условие. Автомобиль застрахован по пропорциональной системе ответственности на 64 тыс. д.е. Его действительная стоимость равна 76 тыс. д.е. При какой сумме ущерба страховое возмещение будет равно 49 тыс. д.е.? Решение: 1.Система пропорциональной ответственности (или система частичного страхования объекта) - в данном случае сумма страхового возмещения пропорциональна доле страховой суммы в действительной стоимости застрахованного объекта. При пропорциональной (долевой) системе страховой ответственности возмещение выплачивается в размере такой части ущерба (убытка), какую страховая сумма составляет по отношению к оценке объекта страхования. 2.Автомобиль застрахован по пропорциональной системе ответственности на 64 тыс. д.е. Его действительная стоимость равна 76 тыс. д.е. Доля ответственности = страховая стоимость *100/ действительная стоимость = 64*100/76 =84,2 %. 3.Страховое возмещение будет равно 49 тыс. д.е, (84,2 % от ущерба), когда сумма ущерба = 49*100/84,2 =58,2 тыс. де. Задача № 2.3 Условие. В фермерском хозяйстве из-за болезни пали три рабочих лошади. Действительная (балансовая) стоимость каждой лошади – 8 тыс. руб.; годовая амортизация – 12%; страховая сумма по каждой лошади равна ее балансовой стоимости; страховое возмещение – 80% ущерба; страховой случай произошел через полгода с момента заключения договора. Исчислить ущерб хозяйства и страховое возмещение. Решение: Ущерб хозяйства = Действительная (балансовая) стоимость каждой лошади – амортизация за полгода годовая амортизация = 12%; амортизация за полгода = годовая амортизация /2 =12/2 =6 % = (8000 –(8000*6/100)) * 3 лошади = 22560 руб. 2. страховое возмещение = 80% ущерба; = 22560*80/100 =18048 тыс. руб. Задача № 3.3 Условие. Имущество хлебопекарни потребительской кооперации стоимостью 15 млн. д.е. застраховано на 1 год у двух страховщиков: у страховщика №1 – на сумму 7 млн. д.е., у страховщика №2 – на 9 млн. д.е. В результате страхового случая, предусмотренного договором страхования, имущество погибло. Определить, в каком размере каждый страховщик выплатит страховое возмещение страхователю. Решение: В случае, если объект застрахован у нескольких страховщиков на суммы, которые в итоге превышают его страховую стоимость (двойное страхование), все страховщики отвечают только в размере страховой стоимости; при этом каждый из них отвечает в размере, пропорциональном отношению страховой суммы согласно заключенному им договору морского страхования к общей страховой сумме по всем договорам морского страхования, заключенным в отношении данного объекта.

Имущество хлебопекарни потребительской кооперации стоимостью 15 млн. д.е. В результате страхового случая, предусмотренного договором страхования, имущество погибло. Определить, в каком размере каждый страховщик выплатит страховое возмещение страхователю.

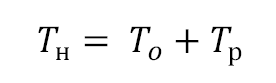

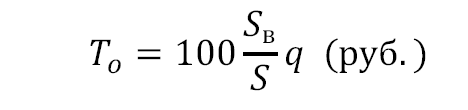

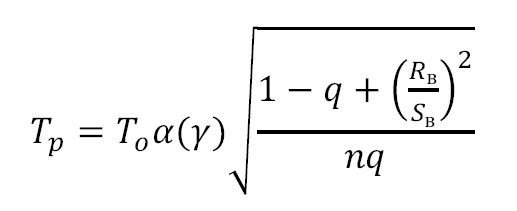

Задача № 4.3 Условие. Известны следующие данные: – вероятность наступления риска q равна 0,05; – средняя страховая сумма S – 3000 тыс. д.е.; – среднее страховое обеспечение Sb – 1000 тыс. д.е.; – количество договоров – 80 000 ед.; – доля нагрузки в тарифной ставке – 30%; – средний разброс страхового обеспечения – 50 тыс. д.е.; – коэффициент α = 1,645. Рассчитать тарифную ставку договора страхования граждан от несчастных случаев. Решение: 1.Нетто-ставка Тн состоит из двух частей – основной части То и рисковой надбавки Тр  2. Основная часть нетто-ставки () соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S, среднего возмещения Sb. Основная часть нетто -ставки со 100 руб. страховой суммы рассчитывается по формуле:  То =100*1000*0,05/3000 =1,67 руб. 3. Рисковая надбавка Тр вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Рисковая надбавка может быть рассчитана для каждого риска. В этом случае:  где  - коэффициент, который зависит от гарантии безопасности гамма. - коэффициент, который зависит от гарантии безопасности гамма.Rв – среднеквадратическое отклонение возмещений при наступлении страховых случаев. Тр = 1,67*1,645* Корень квадратный из (1-0,05+((50000/1000)*(50000/10000))/80000*0,05 = 1,67*1,645*15,84 =0,25 руб. 3. Нетто-ставка Тн с = То+ Тр =1,67+0,25 =1,92 руб. Задача № 5.3 Условие. Известны данные: – норма доходности – 8%, – страховая сумма – 300 тыс. д.е., – доля нагрузки в брутто-ставке – 12%. Рассчитать единовременную и годовую брутто-премию при пожизненном страховании на случай смерти страхователя в возрасте 25 лет Решение: 1.Рассчитать годовую брутто-премию при пожизненном страховании на случай смерти страхователя в возрасте 25 лет 1.1. Годовая нетто ставка (взнос уплачивается в начале страхового года) для лица в возрасте х лет на случай смерти при пожизненном страховании:  Таблица 1- Коммутационные числа

Тогда а25 = 3621*100/519843 =0,6965 =0,70 руб. 1.2. Годовая брутто-премия при пожизненном страховании на случай смерти страхователя в возрасте 25 лет = Годовая нетто ставка / (1- ставка нагрузки) = = 0,70/(1-0,12) =0,79 руб. 2. Рассчитать единовременную брутто-премию при пожизненном страховании на случай смерти страхователя в возрасте 25 лет. 2.1. Единовременная нетто-ставка на случай смерти Вероятность умереть в возрасте х = 25 лет = 0,0291 Тн = 0,0291*0,9*100 = 2,62 руб. на 100 руб. страховой суммы 2.2. доля нагрузки в брутто-ставке – 12%. единовременная брутто-премия = Единовременная нетто-ставка/ (1- доля нагрузки) = 2,62/ (1-0,12) = 2,98 руб. Задача № 6.3 Условие. Известно, что – число объектов страхования равно 4800, – число свершившихся страховых событий – 65, – коэффициент кумуляции – 1,3. Определить частоту страховых случаев и число пострадавших объектов. Решение: 1.Частота страховых случаев показывает, сколько страховых случаев приходится на 100 застрахованных объектов. Рассчитывается как отношение числа страховых случаев к количеству застрахованных объектов: Частота страховых случаев = 65*100/4800 =1,3542 % 2. Коэффициент кумуляции, или опустошительность страхового события (Кк), представляет собой отношение числа пострадавших объектов к числу страховых событий: Кк= d/c где d– число пострадавших объектов в результате страхового случая, ед. с - число страховых событий, ед.; Число пострадавших объектов = Коэффициент кумуляции* число страховых событий =1,3*65 =84,5 шт. Задача № 7.3 Условие. Договором добровольного страхования ответственности установлен лимит ответственности страховщика на один страховой случай 50 тыс. д.е., лимит ответственности по требованиям каждого потерпевшего – 25 тыс. д.е. В результате ДТП нанесен вред пешеходам: первому – на сумму – 50 тыс. д.е., второму – на сумму 55 тыс. д.е. Определить размер выплат страховщиком каждому потерпевшему. Решение: 1. Лимит ответственности страховщика - максимальный размер страховой выплаты по одному страховому случаю, по одному объекту, по одному риску, или по некоторой совокупности объектов и рисков. Лимит ответственности указывается в договоре страхования или перестрахования, либо устанавливается законом. Лимит ответственности не может превышать страховой суммы. 2. Поскольку лимит ответственности страховщика на один страховой случай 50 тыс. д.е., то страховщик выплатит 2 потерпевшим сумму = 50000 руб., распределив ее пропорционально ущербу, но в пределах лимита ответственности по требованиям каждого потерпевшего:

лимит ответственности страховщика на один страховой случай 50 тыс. д.е., лимит ответственности по требованиям каждого потерпевшего – 25 тыс. д.е.

Задача № 8.3 Условие. Известны данные (таблица):

Определить: коэффициент финансовой устойчивости страхового фонда; финансово устойчивую страховую компанию. Критерием выбора наиболее финансово устойчивой страховой компании является максимальный коэффициент финансовой устойчивости страхового фонда. Решение: Определить коэффициент финансовой устойчивости страхового фонда:

Коэффициент финансовой устойчивости страхового фонда:  , ,где D – сумма доходов; P – сумма расходов; 3 – сумма средств запасных фондов. Определить наиболее финансово устойчивую страховую компанию. Критерием выбора наиболее финансово устойчивой страховой компании является максимальный коэффициент финансовой устойчивости страхового фонда.

Наиболее финансово устойчивая страховая компания – это компания 2. Задача № 9.3 Условие. Портфель цедента (перестрахователя) состоит из трёх однородных групп страховых рисков, страховые суммы по которым составляют: 500, 750 и 1200 тыс. д.е. Максимальный уровень собственного участия цедента составляет 600 тыс. д.е.; квота – 20% страхового портфеля (передана в перестрахование). Определите собственное участие цедента в покрытии риска и сделайте вывод о состоянии квотного перестрахования. Решение: Портфель цедента состоит из трех однородных групп страховых рисков, страховые суммы по которым составляют 500 тыс. руб., 700 тыс. руб., 1200 тыс. руб. Максимальный уровень собственного участия страховщика 600 тыс. руб., квота 20% страхового портфеля передана в перестрахование. Таким образом, перестраховщик получил соответственно: 500*0,2=100 700*0,2=140 1200*0,2=240 тыс. руб. страховой ответственности. Собственное удержание перестрахователя соответственно: 500-100=400, 700-140=560, 1200-240=960 тыс. руб. Отсюда видно, что в случае №3 (1200-240 =960) собственное удержание превышает установленный лимит (600). Задача № 10.3 Условие. Известно, что страховой взнос равен 3,5 тыс. руб., комиссионное вознаграждение страховщика – 15% страхового взноса, срок действия договора – с 15 января по 31 декабря 2012 г. Рассчитать резерв незаработанной премии по договору страхования от несчастного случая на 1 сентября 2012 г. Решение: Страховая премия (брутто-премия Pbr) - плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия (брутто-премия Pbr) = 3500 руб. Определим базовую страховую премию Pbasic = Pbr - C - O, где Pbasic - базовая страховая премия, Pbr - брутто-премия по договору страхования (сострахования либо принятому в перестрахование), C - комиссионное вознаграждение, начисленное по данному договору на отчетную дату, O - обязательные отчисления от страховой брутто-премии (в предусмотренных законодательством случаях, Страховой взнос равен 3,5 тыс. руб., Комиссионное вознаграждение страховщика – 15% страхового взноса, Pbasic = Страховая премия-брутто - комиссионное вознаграждение – обязательные отчисления = Страховая премия-брутто -объем страховых выплат = = 3500- (3500*15/100)-0 = 2975 руб. Незаработанная премия методом «pro rata temporis» = базовая страховая премия по договору) *((срок действия договора в днях - число дней с момента вступления договора в силу)/срок действия договора в днях). Срок действия договора – с 15 января по 31 декабря 2012 г. =351 день число дней с момента вступления договора в силу с 15.01.2015 по 01.09.2012 =230 дней Рассчитать резерв незаработанной премии по договору страхования от несчастного случая на 1 сентября 2012 г. Незаработанная премия методом «pro rata temporis» = = 2975*(351-230)/351 = 1025,6. руб. |