Практическое задание. Стоимость собственного капитала. Практическое занятие 1. Стоимость собственного капитала. Западноевропейская телекоммуникационная компания выплатила в 2015г дивиденд на акцию 72 евро, и при этом ее прибыль на акцию равна 25 евро

Скачать 220.97 Kb. Скачать 220.97 Kb.

|

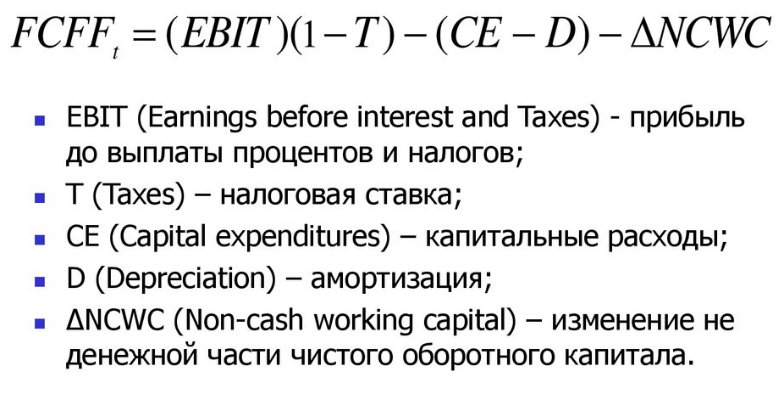

ВЫПОЛНЕНИЕ ПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ДИСЦИПЛИНЕ _____________________________________________________ Группа ______ Студент И.О. Фамилия МОСКВА 20___ Задание 1. Западноевропейская телекоммуникационная компания выплатила в 2015г дивиденд на акцию 0.72 евро, и при этом ее прибыль на акцию равна 1.25 евро. В течение последних 5 лет прибыль на акцию росла на 12% ежегодно, но ее темп снизится равномерно в течение предстоящих 10 лет до уровня 5%. Коэффициент выплаты дивидендов сохранится неизменным. Требуемая доходность инвестиций в акции этой компании 9%. Текущий курс акций 33.40 евро. Определите: a. Подлинную стоимость обыкновенной акции компании b. Дайте развернутый комментарий полученному результату. Какую инвестиционную стратегию вы бы рекомендовали индивидуальному инвестору, не склонному к риску? Данные для нахождения подлинной стоимости обыкновенной акции представлены в таблице 1. Таблица 1 – Определение подлинной стоимости обыкновенной акции копании

Таким образом подлинная стоимость обыкновенной акции равняется 8,43 евро. Предлагается использовать консервативную стратегию. Доходность таких инвестиций, как правило, не превышает 15-20%, а чаще находится на ещё более низком уровне. Но при этом и риск расстаться со своими деньгами в данном случае минимален. Такие стратегии подходят также тем, кто хочет вложить деньги так, чтобы перекрыть хотя бы уровень инфляции, при этом не особо вдаваясь в сложности функционирования финансового рынка. Задание 2. Текущая цена акций компании составляет 11,1 руб. Прибыль и дивиденды в следующем году должны составить 2 и 1 руб. соответственно. Инвесторы ожидают бессрочный рост компании с темпом 3% в год. Требуемая доходность со стороны инвесторов составляет 12%. Определите: 1. Справедливую стоимость акции компании. 2. Предположим, что компания объявляет о том, что она будет выплачивать всю чистую прибыль в виде дивидендов, финансируя рост за счет дополнительных эмиссий акций. Как это решение повлияет на цену акций? 3. Может ли этот пример служить доказательством тезиса о том, что дивидендная политика «бессмыслена», другими слова, не значима? Решение Определим справедливую стоимость акции компании. Для этого воспользуемся формулой:  Таким образом, справедливая стоимость акции соответствует текущей стоимости акции компании. Предположим, что компания объявляет о том, что она будет выплачивать всю чистую прибыль в виде дивидендов. Следовательно, размер выплат в виде дивидендов будет уже не 1 руб. (как дивиденды в следующем году), а 2 руб. (прибыль в следующем году). При этом в условии говорится, что рост финансируется за счет дополнительных эмиссий акций. Предположим, увеличение в 2 раза суммы выплаченных дивидендов (с 1 до 2 руб.) будет возможно в условиях 2-кратного роста количества акций. Тогда:   Это означает, что при прочих равных условиях (например, без «взрывного» роста суммы чистой прибыли) на каждую акцию будет приходиться приблизительно та же сумма дивидендов. Следовательно, справедливая стоимость акции не изменится. Данный пример не может служить доказательством тезиса о том, что дивидендная политика «бессмысленна», другими слова, не значима. Если бы сумма дивидендов на каждую акцию увеличилась без дополнительной эмиссии акций, то это бы спровоцировало рост текущей цены акции. Задание 3. В "M" в начале 2019 г. сложилась неблагополучная динамика финансовых показателей, и в 2018, когда была предпринята оценка стоимости капитала корпорации, в ее годовом отчете были показаны убытки на акцию $4,85. Балансовая стоимость ее активов $25 млрд., капиталовложения в 2019 г. $7 млрд., затраты на амортизацию $6 млрд. Балансовая стоимость заемного капитала равна $19 млрд., затраты на выплату процентов $1,4 млрд. Финансовая политика корпорации опирается на структуру капитала, которую можно проиллюстрировать коэффициентом долговой нагрузки в 50%. (debt ratio). По оценкам финансовых менеджеров, дополнительные потребности в оборотном капитале корпорации не значимы. Бета фактор равен 1,1. В благоприятный период бизнеса (2015-2018) бухгалтерская доходность совокупного капитала корпорации (ROA) была регулярно на уровне 12%. Ставка налога на прибыль 34%. Предполагается, что акции удастся стабилизировать ее положение на рынках, ее финансовые показатели и получить прибыль, и в этот более успешный период стабильного развития корпорация будет иметь темп роста 5%. Более оптимистичные прогнозы исходят из того, что стабилизация наступит уже в 2022 году, менее оптимистичные - в 2023 году. Определите: подлинную (внутреннюю) стоимость капитала корпорации "М" для благоприятного сценария событий. Решение. VFCFF=PV+TV-ND+LTS, где PV – приведенная стоимость компании; TV – терминальная стоимость (стоимость компании в послепрогнозный период); ND – чистая стоимость долгов (КЗК+ДЗК-ДС); LTS – стоимость долгосрочных вложений компании. FCCFt – свободный денежный поток, генерируемый компанией в момент времени t; WACC – средневзвешенная стоимость капитала. FCCF=Чистые денежные потоки, полученные от операционной деятельности - капитальные затраты   WACC = kd*wd*(1-t)+ke*we , где kd – средняя стоимость заемного капитала; wd – удельный вес долга в структуре капитала компании; t ─ ставка налога на прибыль; ke − средняя стоимость собственного капитала корпорации; we − удельный вес собственного капитала в структуре капитала компании. WACC = 19*0,5*(1-0,34)+25*0,28=13,27 млрд дол. TVn+1=FCFFn+1/(WACC-g) где g – прогнозируемый в послепрогнозный период темп роста компании. ROA = (Чистая прибыль/Средняя стоимость активов)*100 %, отсюда Чистая прибыль = ROA*Средняя стоимость активов/100%= =12*25/100%=3 млрд дол. FCCF=3-7=-4 млрд дол. PV=-4/(1+13,27)^1-4/(1+13,27)^2-4/(1+13,27)^3-4/(1+13,27)^4=-0,301 Задание 4. Компания за последнее десятилетие смогла увеличить рыночную стоимость в 10 раз благодаря высоким темпам роста. Темп роста за последние несколько лет замедлился, но все же компания продолжает политику проникновения на новые рынки. Данные о деятельности компании: прибыль на акцию в 2018г. $1.56 дивиденды на акцию в 2018г. $0.69 бухгалтерский показатель доходности акционерного капитала 23.37% в течение переходного периода ожидаемая доходность инвестиций в акции равномерно снизится в 10% в году 5 от момента анализа до 9,4% в году 10; ожидаемый темп роста равномерно снизится 5,5% бухгалтерский показатель доходности акционерного капитала снизится до 20% течение переходного периода коэффициент выплаты дивидендов будет равномерно расти до уровня 72.5%. текущий курс акций $46.29 Вопросы для обсуждения: a. Приведите обоснование аналитической модели, которая применима в данном случае. Каковы ее преимущества и недостатки? b. Если данному рынку капитала свойственна устойчивая форма эффективности, каков ваш прогноз о тенденциях курса акций данной компании? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||