экзамен. 03. 07. 2020 Таможенное декларирование товаров и транспортных средств

Скачать 117.75 Kb. Скачать 117.75 Kb.

|

|

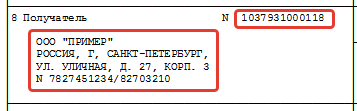

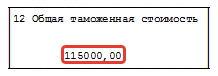

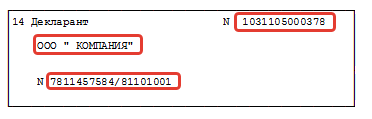

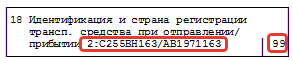

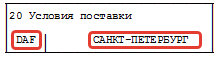

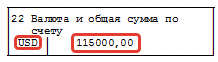

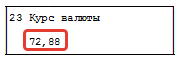

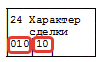

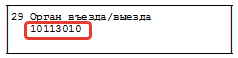

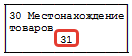

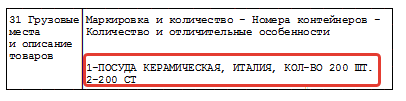

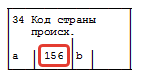

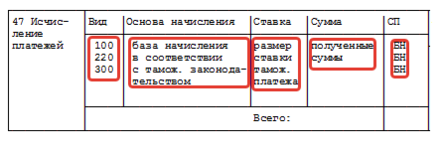

Рязанцев А.В. ТО-35 03.07.2020 «Таможенное декларирование товаров и транспортных средств». Б9 1. Требования по заполнению декларации на товары. 2. Особенности заполнения декларации на товары в различных таможенных процедурах. Задача 1. Ответы: 1. Требования по заполнению декларации на товары. Для быстрого ориентирования в тексте документа вся информация в ДТ разделена на графы и разграничена полями в пределах одной страницы. Основной лист декларации содержит 54 графы. Рассмотрим его заполнение пошагово. 1. В этой части указываются три значения: вид перемещения — экспорт (ЭК) или импорт (ИМ); номер процедуры в соответствии с решением КТС от 20.09.2010 № 378 (классификатор № 378); если форма документа электронная, то указывается ЭД  2. В этой графе устанавливается наименование отправителя с указанием полного адреса местонахождения, в поле № указывают ИНН организации и ее КПП  3. Указывается количество листов ДТ и текущий лист 4. Заполняется в случае использования отгрузочных спецификаций 5. Количество груза по ДТ  6. Количество используемых мест груза  7. Код особенности декларирования; расшифровка граф декларации на товары этого пункта осуществляется по классификатору № 378  8. В этой части устанавливается наименование получателя с указанием полного адреса местонахождения  9. Поле содержит информацию о том, кто является собственником товара, перевозимого по ДТ, или лицо, которое осуществляет вывоз валюты 10. Страна, откуда изначально отбыл груз. Это поле не заполняется  11. Страна регистрации контрагента по ДТ с указанием кода  12. Сумма груза по ДТ  13. Если в ДТ разные позиции по наименованию, то эта графа заполняется с указанием стоимости. Это поле не заполняется  14. Наименование лица, подающего декларацию. Если это организация, то указывается ОГРН и ИНН (при наличии)  15 a, b. Поле «а» содержит наименование и код страны, откуда производится отправка, в соответствии с классификатором № 378; графа b в декларации на товары не заполняется, если отсутствует код административно-территориального деления страны, в этом случае указывается значение 000  16. Указывается страна, где изготовлен предмет декларирования  17 a, b . Страна, куда направляется предмет декларирования, с указанием кода по аналогии с графой 15  18. Устанавливаются номера транспортного средства, осуществляющего перевозку груза, с указанием кода страны  19. Указание в этой графе 1 приравнивается к перевозке груза контейнером, 0 — без контейнера  20. Тип поставки по классификатору № 378  21. Указывается номер транспортного средства, осуществляющего перевозку при убытии с таможенной территории. Если транспорт не меняется на протяжении всего пути, указываются данные графы 18  22. Определяются тип валюты и общая сумма по договору между сторонами  23. Курс валюты на момент оформления ДТ, за основу берутся данные ЦБ РФ  24. Указывается код сделки по классификатору № 378, например, при купле-продаже ставится 010  25. Код транспорта по классификатору, например, при железнодорожном — 20, при автодорожном — 30  26. Эта графа в декларации на товары заполняется так же, как 25, если вид транспорта внутри страны не меняется  27. Место погрузки при вывозе с территории РФ. Это поле не заполняется  28. Заполняется в случае вывоза груза с территории РФ  29. Номер госоргана при пересечении территории  30. Вписывается адрес места, где расположен предмет декларирования, его можно осмотреть на момент подачи ДТ  31. Указывается наименование и специальные свойства предмета декларирования, номера контейнеров  32. Номер груза по ДТ 33. Код из цифр по транспортной номенклатуре, порядок заполнения декларации на товары по этой графе установлен в соответствии с решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 34. Код страны, где изготовлен предмет декларирования  35. Вес груза со всеми упаковками  36. Код льготы по классификатору № 378  37. Наименование таможенной процедуры по классификатору № 378 38. Вес без упаковки 39. Указывается информация, если груз попадает под действие норм права, устанавливающих квоты 40. Эта графа заполняется, если партия состоит из нескольких товаров. Если перемещение единичное, ничего не указывается  41. Количество товара, определенное в графе 31  42. Указывается уплаченная или подлежащая оплате стоимость 43. Код определения стоимости по классификатору № 378  44. Указываются дополнительные документы, послужившие основанием для заполнения ДТ, декларация на товары в качестве источника информации может использовать счета, приложения к договору, контракты  45. Стоимость в валюте  46. Стоимость груза в долларах США  47. В этой графе указываются таможенные платежи, подлежащие уплате  48. Код таможенного платежа по классификатору № 378  49. В этой графе указываются реквизиты склада, если вывозимый из РФ груз подпадает под режим таможенного склада  50. Заполняется в случае вывоза груза для переработки вне таможенной территории Графа отсутствует и не заполняется 51. Указываются предполагаемые страны и госорганы  52. Номер кода обеспечения уплаты необходимых сборов  53. Указывается таможенный орган и ставится печать  54. Дата составления ДТ, Ф.И.О. составившего лица  Кто обязан заполнять Заполнение ДТ осуществляется таможенным представителем (брокером), включенным в специальный реестр. В соответствии со ст. 346 Федерального закона от 03.08.2018 № 289-ФЗ, таможенный представитель является посредником между одной из сторон, указанных в декларации, и государственным органом. Ввиду специфики заполнения ДТ и необходимости наличия знаний в области таможенного регулирования законодателем выбран вид заполнения декларации через брокера. Заполнение граф ДТ 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15 (a; b), 16, 17, 17 (a; b), 18, 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, В, 48, 54 производится декларантом, такое положение содержит инструкция о порядке заполнения декларации на товары в одиннадцатой главе. Со стороны представителей госоргана оформлению подлежат графы 43 (второй раздел) и поля с буквами A, C, D основного и добавочных листов ДТ: А — устанавливается номер документа; С — указывается о решении, которое принял госорган, например, о выпуске предмета декларирования; D — отметка и печать представителя госоргана, работавшего с ДТ. В 43 пункте указывается код признака корректировки стоимости по классификатору № 378. 2. Особенности заполнения декларации на товары в различных таможенных процедурах. Особенности заполнения ДТ в таможенныхпроцедурах реимпорта или выпуска для внутреннегопотребления при завершении действия таможенных процедур СТЗили свободного склада для отдельных категорий товаров22. Декларантом заполняются графы 1, 3, 4, 5, 8, 9, 11 , 12, 14, 16, 17, 17 (a; b), 19 , 22, 23, 24, 30, 31, 32, 33, 34, 35, 36, 37, 38, 40, 41, 42, 43, 44, 45, 46, 47, "B", 52, 54 ДТ при декларировании в таможенных процедурах: 1) реимпорта: товаров Союза, помещенных под таможенную процедуру СТЗ или таможенную процедуру свободного склада, которые остались в неизменном состоянии, кроме изменений вследствие естественного износа, а также изменений вследствие естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения; (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) товаров, изготовленных (полученных) исключительно из товаров Союза, помещенных под таможенную процедуру СТЗ, в том числе с использованием товаров Союза, не помещенных под таможенную процедуру СТЗ; (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) товаров, изготовленных (полученных) исключительно из товаров Союза, помещенных под таможенную процедуру свободного склада, при завершении действия таможенной процедуры свободного склада в отношении товаров Союза; (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) 2) выпуска для внутреннего потребления: товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру СТЗ, если в отношении таких товаров осуществлена идентификация в соответствии со статьей 206 Кодекса; (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада, если в отношении таких товаров осуществлена идентификация в соответствии со статьей 214 Кодекса; (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру СТЗ или свободного склада, если в отношении таких товаров отсутствует идентификация, осуществленная в соответствии со статьей 206 или статьей 214 Кодекса; (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) иностранных товаров, помещенных под таможенную процедуру СТЗ или свободного склада, если такие товары не подверглись операциям, установленным подпунктом 4 пункта 1 статьи 205 или подпунктом 4 пункта 1 статьи 213 Кодекса. (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) 23. Графы 16 и 34 ДТ заполняются только при декларировании товаров, помещенных под таможенную процедуру СТЗ или свободного склада, если такие товары не подверглись операциям, установленным подпунктом 4 пункта 1 статьи 205 или подпунктом 4 пункта 1 статьи 213 Кодекса, в таможенной процедуре выпуска для внутреннего потребления. (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) 24. Графы 1, 3, 4, 5, 8, 11 , 12, 14, 16, 17 (a; b), 19 , 22, 23, 24, 30, 32, 33, 34, 35, 36, 37, 38, 41, 42, 43, 45, "B", 52, 54 ДТ заполняются в соответствии с порядком заполнения ДТ, предусмотренным разделом II настоящего Порядка. (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) Особенности заполнения ДТ в таможенныхпроцедурах реэкспорта или экспорта при завершении действиятаможенных процедур СТЗ и свободного склада для отдельныхкатегорий товаров26. Декларантом заполняются графы 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15 (a; b), 16, 17, 17 (a; b), 18, 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, "B", 48, 54 ДТ при декларировании в таможенных процедурах: 1) реэкспорта: товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенные процедуры СТЗ или свободного склада, если в отношении таких товаров выдано заключение, предусмотренное абзацемтретьимпункта 1 Решения Комиссии Таможенного союза от 17 августа 2010 г. N 437; (в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38) иностранных товаров, помещенных под таможенные процедуры СТЗ или свободного склада, если такие товары вывозятся за пределы таможенной территории в неизменном состоянии; 2) экспорта: товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенные процедуры СТЗ или свободного склада, если в отношении таких товаров выдано заключение, предусмотренное абзацем вторым пункта 1 Решения Комиссии Таможенного союза от 17 августа 2010 г. N 437, (в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38) товаров Союза, помещенных под таможенные процедуры СТЗ или свободного склада, или товаров, изготовленных (полученных) из товаров Союза, в том числе не помещенных под таможенные процедуры СТЗ или свободного склада. (в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38) 27. Графы 1, 2, 3, 4, 5, 6, 7, 8, 11, 12, 14, 15, 15 (a; b), 16, 17, 17 (a; b), 18, 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 41, 42, 43, 44, 45, 46, 47, "B", 48, 54 ДТ заполняются в соответствии с порядком заполнения ДТ, предусмотренным разделом III настоящего Порядка. (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) Графа 40 ДТ заполняется в соответствии с порядком заполнения ДТ, предусмотренным разделом II настоящего Порядка. (в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83) Задача 1. Задача 1. Декларируется ввозимый на таможенную территорию РФ товар — олово необработанное нелегированное (код товара по ТН ВЭД — 8001 10 000 0). Таможенная стоимость товара составляет 75 000 долл. США. Ставка ввозной таможенной пошлины 5 %, но не менее 0,2 евро за 1 кг. Количество товара 1 000 кг. Курс валюты, в которой указана таможенная стоимость товара, 31,09 руб. за 1 долл. США. Курс евро — 33,9 руб. за 1 евро. Страна происхождения товара — Швеция. Необходимо рассчитать таможенную пошлину. Решение: 1 000 кг х 0,2 евро х 33,9/31,09 = 216,7 долл. - размер ввозной таможенной пошлины по ставке в евро за единицу товара. 7 500 долл. х 5/100 = 3 750 долл. - размер ввозной таможенной пошлины по ставке в процентах к таможенной стоимости товара. адвалорная составляющая комбинированной ставки. Ответ: Уплате подлежит ввозная таможенная пошлина в размере 3 750 долл. |