курсовой проект Управление рисками в проектной деятельности. 1. 1 Понятие и риска и управления рисками

Скачать 278.35 Kb. Скачать 278.35 Kb.

|

|

СОДЕРЖАНИЕ стр. ВВЕДЕНИЕ…………………………………………………………… 3 Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ПРОЕКТНЫХ РИСКОВ 1.1 Понятие и риска и управления рисками………………………... 51.2 Виды проектных рисков…………………………………………. 9 1.3 методы оценки проектных рисков…………...………………….. 11 Глава 2. ОЦЕНКА РИСКОВ ПРОЕКТА НА ПРИМЕРЕ ОЦЕНКИ РИСКОВ ЮВЕЛИРНОГ ЗАВОДА 2.1 Основные типы рисков ювелирного завода..…..……………… 16 2.2 Анализ проектных рисков ювелирного завода.……………….. 20 Глава 3. МЕТОДЫ СНИЖЕНИЯ ПРОЕКТНЫХ РИСКОВ……… 29 ЗАКЛЮЧЕНИЕ………………………………………………………. 32 СПИСОК ЛИТЕРАТУРЫ………………………………………….... 34 ВВЕДЕНИЕ В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков. Проектная деятельность сопряжена с рисками. В современных условиях уровень риска возрастает по мере нарастания неблагоприятных изменений экономической ситуации в стране и на инвестиционном рынке в частности. Проектные риски имеют сложную структуру, поскольку каждая их составляющая неоднородна, поэтому насколько четко будут выявлены риски, проанализированы, оценены и при необходимости снижены, зависит, будет ли принято решение о финансировании проекта или нет. В связи с этим особую актуальность приобрели методические и методологические аспекты экономической оценки риска и его влияния на доходность проекта. Цель курсовой работы: Выделить теоретические основы оценки рисков проекта, а именно: качественный и количественный подходы, а также провести оценку инвестиционных рисков на примере конкретного предприятия (ювелирного завода). Задачи курсовой работы: Рассмотреть понятие и виды проектного риска. Изучить методы оценки рисков проекта. Изучить особенности оценки эффективности проекта в условиях рынка. Рассмотреть экономическую оценка риска и его влияние на доходность инвестиционного проекта. Провести оценку рисков представленного проекта, сделать вывод о его целесообразности. Теоретико-методологической основой исследования послужили труды Сироткина С.А., Кузнецова Б.Т., Волкова И.М., Грачевой М.В., Ахметзянова И.Р., Киселевой Н.В., Гранатурова В.М. и др. Кроме того, в работе использованы научно-периодические источники, такие как журнал Финансовый директор» а так же интернет-ресурсы. Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования. В первой главе рассматривается теоретическая составляющая изучения проектных рисков. Во второй главе «Оценка рисков инвестиционного проекта на примере ювелирного завода» дана краткая характеристика и обоснование инвестиционного проекта, произведена качественная и количественная оценка рисков. В третьей главе рассматриваются методы снижения рисков в проектной деятельности. В заключении приводятся выводы выполненного анализа. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ПРОЕКТНЫХ РИСКОВ.

Теория риска начала интенсивно развиваться примерно с 50-х годов нашего столетия за рубежом. Наибольшее число исследований, посвященных анализу риска, принадлежит американским ученым, хотя эта проблема активно изучалась и в западноевропейских странах. В то же время в нашей стране происходило серьезное развитие математического аппарата анализа рисков применимо к теории планирования эксперимента в технических и естественных областях знаний. В современной отечественной практике инвестиционного проектирования понятие “анализ проектных рисков” появилось недавно. Оно объединило накопленный ранее международный опыт и основательную российскую теоретическую базу, став обязательным разделом любого бизнес-плана инвестиционного проекта, “законодательно” закрепленным в “Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования”. Необходимо различать понятия “риск” и “неопределенность”. Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна; это неполнота или неточность информации об условиях реализации проекта. Факторы неопределенности подразделяются на внешние и внутренние. Внешние факторы — законодательство, реакция рынка на выпускаемую продукцию, действия конкурентов; внутренние — компетентность персонала фирмы, ошибочность определения характеристик проекта и т.д. Риск — потенциальная, численно измеримая возможность потери. Риск проекта — это степень опасности для успешного осуществления проекта. Понятием риска характеризуется неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, при этом выделяются случаи объективных и субъективных вероятностей. Инвестиция в любой проект сопряжена с определенным риском, что, как уже указывалось, отражается в величине процентной ставки: проект может завершиться неудачей, т.е. оказаться нереализованным, неэффективным или менее эффективным, чем ожидалось. Риск связан с тем, что доход от проекта является случайной, а не детерминированной величиной (т.е. неизвестной в момент принятия решения об инвестировании), равно как и величина убытков. При анализе инвестиционного проекта следует учесть факторы риска, выявить как можно больше видов рисков и постараться минимизировать общий риск проекта. По своему отношению к риску инвесторы могут быть разделены группы:

Непосредственно отношение к риску зависит как от целей инвестирования (степени рискованности проекта), так и от финансового положения инициатора (инвестора). Для принятия правильного инвестиционного решения необходимо не только определить величину ожидаемого дохода, степень риска, но и оценить, насколько ожидаемый доход компенсирует предполагаемый риск. Однако сложность заключается в том, что оценка риска осуществления инвестиций в меньшей степени, чем другие способы оценки, поддается формализации. Тем не менее, анализ риска является необходимым и чрезвычайно важным этапом инвестиционной экспертизы. К сожалению, в настоящее время ряд бизнес-планов инвестиционных проектов, содержащих раздел анализа рисков, сужает проблему до анализа только финансовых рисков или подменяет анализом банковских рисков, что не отражает весь спектр проектных рисков. Особенностями проектных рисков являются:

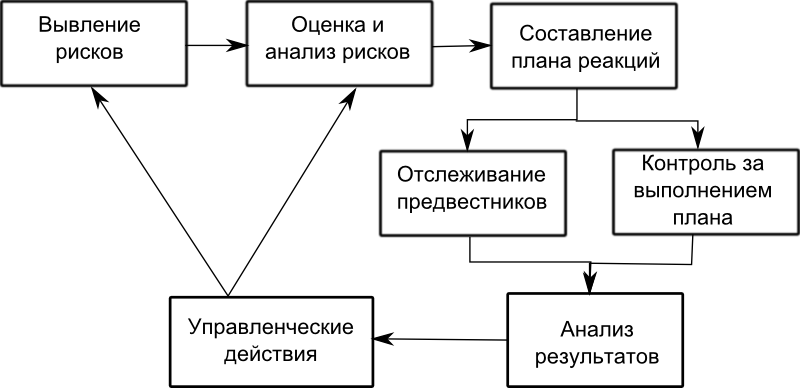

Осознанное управление рисками — это планирование времени для выполнения на регулярной основе достаточно простых и нетрудоемких процедур. Оно не только гарантирует соблюдение ожидаемых сроков и трудоемкости проекта, но и позволяет достичь экономии в ходе проекта, повышая его общую успешность. Процесс управления рисками представлен на рис. 1  Рис. 1 Процесс управления проектными рисками. Основные этапы управления проектными рисками: 1. Выявление (Идентификация) рисков – определение рисков, способных повлиять на проект, и документирование их характеристик 2. Анализ рисков – качественный и количественный анализ вероятности возникновения и влияния последствий рисков на проект 3. Планирование реагирования на риски – определений действий, способных ослабить отрицательные последствия от рисковых событий 4. Слежение – выполнение запланированных действий по снижению рисков, мониторинг рисков, определение остающихся рисков, оценка эффективности действий по минимизации рисков 5. Контроль и управление – по результатам оценки эффективности действий по минимизации рисков осуществляется обратная связь на планирование и принятие текущих решений по управлению рисками При явном управлении рисками значительные для проекта риски четко описываются, а процедуры реагирования на них выносятся в отдельные работы. То есть в плане проекта уменьшаются длительность и трудоемкость основных работ и добавляются новые работы, связанные с рисками. Учитывая, что в основных работах могут быть общие риски и у нескольких рисков могут быть одинаковые процедуры реагирования, итоговые сроки и трудоемкость проекта в целом могут сократиться. С другой стороны, такая организация плана работ проекта помогает сфокусировать внимание на важных проблемах, позволяя дополнительно сокращать сроки и бюджет уже в ходе проекта за счет контролируемого снижения вероятности и последствий рисков по сравнению с неявным их учетом в основных работах проекта. Незнание о рисках не означает их отсутствия! Существует заблуждение, что управление рисками приводит к увеличению сроков и бюджета проекта, и поэтому некоторые организации игнорируют его. Конечно, следует рационально подходить к включению процедур реагирования на риски в состав работ. С одной стороны, важно не увлечься глубокой детализацией рисков и вместо выполнения работ по достижению целей проекта не потратить значительных усилий на процедуры реагирования на риски. С другой стороны, нельзя совсем игнорировать управление рисками и отдаваться воле случая.

Виды проектных рисков многообразны. Например одна из возможных классификаций: 1) По сферам проявления:

2) По возможности воздействия на инвестиционный процесс:

3) По виду:

а) нестабильностью экономической ситуации (инфляционный, процентный) и законодательства (налоговый); б) колебаниями рыночной конъюнктуры; в) изменением политической ситуации; г) изменением природных условий, стихийными бедствиями; д) изменением внешнеэкономической ситуации (введение ограничений на торговлю, повышение таможенных пошлин и т.п.)

а) неполнотой или неточностью информации при разработке ИП, ошибками в проектно-сметной документации (риски проектирования); б) неадекватным подбором кадров и низким уровнем инвестиционного менеджмента; в) ошибочной маркетинговой стратегией (маркетинговый); г) с авариями и отказом оборудования, производственным браком и т.п. (производственно-технические риски); д) невыполнением контрактов подрядчиками, поставщиками и т.п.; е) выбором неквалифицированных подрядчиков, использованием некачественных или устаревших стройматериалов и технологий (строительные риски); ж) неэффективным финансированием текущих затрат на стадии эксплуатации ИП (структурный операционный риск); з) недостаточным объемом инвестиционных ресурсов или их несвоевременным поступлением из отдельных источников (риски финансирования проекта) 4) В соответствии со стадиями проекта:

5) По степени предсказуемости:

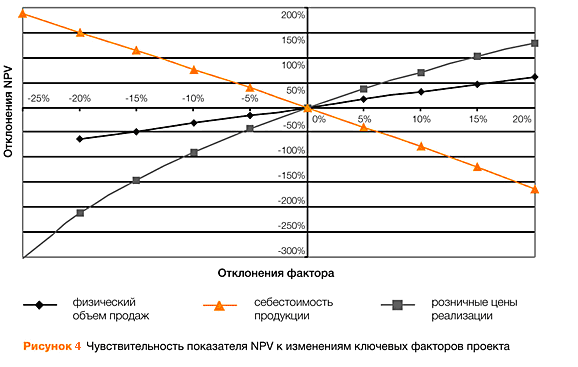

Методы оценки рисков проекта делятся на качественные и количественные. Методика качественной оценки рисков проекта, внешне представляется очень простой - описательной, но, по существу она должна привести аналитика-исследователя к количественному результату - стоимостной оценке выявленных рисков, их негативных последствий и «стабилизационных» мероприятий. Таким образом, главная задача качественного подхода - выявить и идентифицировать возможные виды проектных рисков, свойственных изучаемому проекту, кроме того необходимо определить и описать причины и факторы, влияющие на уровень данного вида риска. Во-вторых, требуется описать и дать стоимостную оценку возможного ущерба от проявления риска, и, в- третьих, предложить систему антирисковых мероприятий, рассчитав их стоимостной эквивалент. Качественный анализ проектных рисков проводится на стадии разработки бизнес- плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для начала работы над изучением его рисков. Как уже отмечалось, в процессе качественной оценки проектных рисков важно исследовать причины их возникновения и факторы, способствующие их динамике, что связано со следующим этапом качественного подхода - описанием возможного ущерба от проявлений проектных рисков и их стоимостной оценкой. Так как расчет проектной эффективности базируется на построении его денежных потоков, величина которых может измениться в результате реализации каждого из отмеченных рисков, то для проектного аналитика важна именно эта количественная, выраженная в стоимостных показателях, оценка последствий, осуществляемая на данном шаге, и, кроме того, оценка предлагаемых на следующем шаге антирисковых мероприятий. Антирисковые мероприятия можно назвать методами, позволяющими управлять риском инвестиционного проекта. Важно правильно выбрать способы, позволяющие снизить проектный риск, так как именно правильное управление рисками позволяет минимизировать потери, которые могут возникнуть при реализации проекта и, кроме того, снизить общую рискованность проекта. Рассмотрим два метода качественного анализа рисков проектов: 1) Анализ умеренности затрат. Этот метод, ориентированный на выявление социальных зон риска, базируется на предположении, что перерасход средств может быть вызван одним или несколькими из четырёх следующих факторов: - изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих; - изменение границ проектирования, обусловленное непредвиденными обстоятельствами; - отличие производительности машин и механизмов от предусмотренной проектом; - увеличение стоимости проекта в сравнение с первоначальной вследствие инфляции или изменения налогового законодательства. Эти факторы могут быть детализированы. В каждом конкретном случае несложно составить контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. Процесс утверждения ассигнований разбивается на стадии, которые должны быть связаны с фазами реализации проекта и основываться на дополнительной информации о проекте, поступающей по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растёт, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат. 2) Метод аналогий. При анализе рискованности нового проекта, например, строительство промышленного объекта полезными могут оказаться сведения о последствиях воздействия неблагоприятных факторов на другие столь же рискованные проекты. В связи с этим определенный интерес представляет опыт авторитетных западных страховых компаний, которые публикуют регулярные комментарии о тенденциях, наблюдаемых в наиболее важных зонах риска строительства промышленных объектов. В России страховой бизнес пока ещё делает первые шаги, поэтому сбором и обобщением упомянутых сведений вынуждены заниматься непосредственно проектные организации, создающие базы данных о рискованных проектах путем изучения литературных источников, проведения исследовательских работ, опроса менеджеров проектов и т.д. Получаемые таким образом данные обрабатываются для выявления проблем реализации законченных проектов в целях учета потенциального риска. Оперируя методом аналогий, следует проявлять определенную осторожность, так как, даже основываясь на самых тривиальных и известных случаях неудачного завершения проектов, очень трудно сформулировать предпосылки для анализа, исчерпывающий и реалистический набор возможных сценариев срыва проекта. Дело в том, что большинства подобных ситуаций характерны следующие особенности: - возникающие осложнения нередко наслаиваются друг на друга, так как имеют длительный «инкубационный» период; - они качественно различны; - их эффект проявляется как результат сложного взаимодействия. Таким образом, основными результатами качественной оценки проектных рисков являются: - выявление конкретных рисков проекта и их причины; - анализ и стоимостной эквивалент гипотетических последствий возможной реализации отмеченных рисков; - предложение мероприятий по минимизации ущерба и их стоимостная оценка. Количественные оценки рисков инвестиционного проекта связаны с численным определением величин отдельных рисков и риска проекта в целом. Количественный анализ часто использует инструментарий теории вероятности, математической статистики, теории исследования операций. Проведение количественного анализа проектных рисков является продолжением качественного исследования, оно предполагает: - наличие проведенного базисного варианта расчета проекта; - проведение полноценного качественного анализа. Таким образом, задача количественного анализа состоит в численном измерении степени влияния изменений рискованных факторов проекта, проверяемых на риск, на поведение критериев эффективности проекта. Количественный анализ риска проводится по результатам оценки эффективности проекта. Рассмотрим методы оценки рисков наиболее широко используемые и часто встречающиеся в отечественной и зарубежной практике : - определение показателей предельного уровня; - анализ чувствительности проекта; - анализ сценариев развития проекта. 2. ОЦЕНКА РИСКОВ ПРОЕКТА НА ПРИМЕРЕ ОЦЕНКИ РИСКОВ ЮВЕЛИРНОГО ЗАВОДА 2.1 ОСНОВНЫЕ ТИПЫ РИСКОВ ЮВЕЛИРНОГО ЗАВОДА Рассмотрим риски проекта на примере ювелирного завода, который решил вывести на рынок новый продукт — золотые цепочки. Для производства продукта приобретается импортное оборудование. Оно будет установлено в помещениях предприятия, которые планируется построить. Цена на основное сырье — золото — определяется в долларах США по итогам торгов на Лондонской бирже металлов. Планируемый объем реализации — 15 кг в месяц. Продукцию предполагается продавать как через собственные магазины (30%), часть которых расположена в крупных торговых центрах, так и через дилеров (70%). Реализация имеет ярко выраженную сезонность с всплеском в декабре и снижением продаж в апреле-мае. Запуск оборудования должен состояться перед зимним пиком продаж. Срок реализации проекта — пять лет. В качестве основного показателя эффективности проекта менеджеры рассматривают чистую приведенную стоимость (NPV). Расчетная плановая NPV равна 1765 тыс. долл. США. Маркетинговый риск — это риск недополучения прибыли в результате снижения объема реализации или цены товара. Этот риск является одним из наиболее значимых для большинства инвестиционных проектов. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж. Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка: неправильного позиционирования товара, неверной оценки конкурентоспособности рынка или неправильного ценообразования. Также к возникновению риска могут привести ошибки в политике продвижения, например выбор неправильного способа продвижения, недостаточный бюджет продвижения и т. д. Так, 30% цепочек планируется продавать самостоятельно, а 70% — через дилеров. Если же структура сбыта окажется иной, например 20% — через магазины и 80% — через дилеров, для которых устанавливаются более низкие цены, то компания недополучит первоначально запланированную прибыль и, как следствие, ухудшатся показатели проекта. Избежать подобной ситуации можно в первую очередь за счет всесторонней оценки рыночной среды маркетинговым отделом. На темпы роста продаж могут оказывать влияние и внешние факторы. Например, часть собственных магазинов компании в рассматриваемом случае открывается в новых торговых центрах, соответственно объем продаж в них будет зависеть от степени «раскрутки» этих центров. Поэтому для снижения риска в договоре аренды необходимо установить качественные параметры. Так, ставка арендной платы может зависеть от выполнения торговым центром графика запуска торговых площадей, обеспечения транспортировки покупателей к месту продаж, своевременного строительства автостоянок, запуска развлекательных центров и т. п. Риски несоблюдения графика и превышения бюджета проекта. Причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможевания оборудования и, как следствие, задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. В этом случае риск будет велик: если компания не успеет начать реализацию нового товара до конца зимнего пика продаж, то понесет большие убытки. Аналогичным образом на общие показатели эффективности проекта влияет и риск превышения бюджета. Определение реального срока и бюджета проекта. Для более точной оценки срока и бюджета проекта существуют особые методики, в частности метод PERT-анализа (Program Evaluation and Review Technique), разработанный в 60-е годы XX века ВМФ США и NASA для оценки сроков строительства баллистической ракеты Polaris. Методика оказалась эффективной и впоследствии была использована для оценки не только сроков, но и ресурсов проекта. В настоящее время PERT-анализ является одной из самых популярных и простых методик. Смысл этого метода в том, что при подготовке проекта задаются три оценки срока реализации (стоимости проекта) — оптимистическая, пессимистическая и наиболее вероятная. После этого ожидаемые значения рассчитываются с использованием следующей формулы: Ожидаемый срок (стоимость) = (Оптимистический срок (стоимость) + 4 х Наиболее вероятный срок (стоимость) + Пессимистический срок (стоимость)) : 6. Коэффициенты 4 и 6 получены эмпирическим путем на основе статистических данных большого количества проектов. Результат расчета используется в дальнейшем как основа для получения остальных показателей проекта. Однако следует отметить, что схема PERT-анализа эффективна только в том случае, если вы можете обосновать значения всех трех оценок. Если работы выполняют внешние подрядчики, то в качестве способа минимизации данных рисков можно оговорить в контракте особые условия. Так, на примере рассматриваемого проекта, при его подготовке запланированы работы по строительству помещения и установке оборудования, выполняемые внешним контрагентом. Длительность этих работ должна составить три месяца, стоимость — 500 тыс. долл. США. После завершения работ компания планирует получать дополнительную выручку от производства цепочек в размере 120 тыс. долл. США в месяц при рентабельности 25%. Если по вине поставщика длительность ремонта и установки возрастает, скажем, на один месяц, то компания недополучит прибыль в размере 30 тыс. долл. США (1 х 120 х 25%). Чтобы этого избежать, в договоре определены санкции в размере 6% от стоимости контракта за один месяц задержки по вине подрядчика, то есть 30 тыс. долл. США (500 тыс. х 6%). Таким образом, размер санкций равен возможному убытку. При реализации проекта только собственными силами минимизировать риски значительно сложнее, при этом объем убытков может возрасти. В проекте при установке оборудования своими силами в случае задержки на один месяц потери прибыли составят также 30 тыс. долл. США. Однако следует учесть дополнительные затраты на труд работников в течение этого месяца. Пусть такие затраты составляют 7 тыс. долл. США. Таким образом, совокупные потери компании будут равны 37 тыс. долл. США, а срок окупаемости проекта возрастет на 1,23 месяца (1 мес. + 7 тыс. долл. США : (120 тыс. долл. США х 25%)). Поэтому в данном случае необходимы более точная оценка длительности и стоимости работ, а также эффективное управление процессом реализации проекта и его постоянный мониторинг. К общеэкономическим относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране и риск выхода на рынок новых игроков. Стоит отметить, что данный тип рисков возможен как для отдельных проектов, так и для компании в целом. Здесь наиболее значимым является валютный риск. При расчете проекта все денежные потоки нередко приводятся в стабильной валюте, например в долларах США. Однако для более точного учета валютного риска денежные потоки следует рассчитывать в той валюте, в которой осуществляется платеж. Иначе можно получить заниженную оценку валютного риска, поскольку не будет учтено колебание курсов. Например, если и притоки, и вложения будут рассчитаны в одной валюте, а курс доллара вырастет, но при этом рублевая цена продукта не изменится, то фактически мы недополучим выручку в долларовом эквиваленте. Использование для расчета разных валют позволит учесть этот фактор, а одной валюты — нет. Это особенно актуально, когда все капиталоложения по ремонту здания и приобретению оборудования осуществляются в валюте, а поступления средств от продажи изделий — в рублях. 2.1 АНАЛИЗ ПРОЕКТНЫХ РИСКОВ ЮВЕЛИРНОГО ЗАВОДА Процедуру оценки и анализа проектных рисков можно представить в виде схемы (см. рис. 2). Оценка рисков производится в процессе планирования проекта и включает качественный и количественный анализ. Если по итогам оценки проект принимается к исполнению, то перед предприятием встает задача управления выявленными рисками. По результатам реализации проекта накапливается статистика, которая позволяет в дальнейшем более точно определять риски и работать с ними. Если же неопределенность проекта чересчур высока, то он может быть отправлен на доработку, после чего снова производится оценка рисков.  Порядок управления проектными рисками, а также сбора и использования статистической информации в конкретной ситуации зависит от специфики компании и реализуемого проекта и не рассматривается в данной статье. Ниже рассмотрены качественная и количественная оценку проектных рисков более подробно. Качественный анализ рисков Результатом качественного анализа рисков является описание неопределенностей, присущих проекту, причин, которые их вызывают, и, как результат, рисков проекта. Для описания удобно использовать специально разработанные логические карты — список вопросов, помогающих выявить существующие риски. Эти карты можно разработать как самостоятельно, так и с помощью консультантов (см. рис. 3).  В результате будет сформирован перечень рисков, которым подвержен проект. Далее их необходимо проранжировать по степени важности и величине возможных потерь, а основные риски проанализировать с помощью количественных методов для более точной оценки каждого из них. Здесь можно выделить следующие основные риски: недостижение плановых объемов продаж как за счет их меньшего физического объема (в натуральном выражении), так и за счет более низкой цены, а также снижение нормы прибыли из-за роста цен на сырье. Количественный анализ рисков Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Анализ позволяет выяснить, например, приведет ли небольшое изменение объема реализации к значительной потере прибыли или же проект будет выгоден даже при реализации 40% от запланированного объема продаж. Существует несколько основных методик проведения подобного анализа: анализ влияния отдельных факторов (анализ чувствительности), анализ влияния комплекса факторов (сценарный анализ) и имитационное моделирование (метод Монте-Карло). Рассмотрим каждый из них подробнее, используя показатели нашего примера. Анализ чувствительности. Это стандартный метод количественного анализа, который заключается в изменении значений критических параметров (в нашем случае физического объема продаж, себестоимости и цены реализации), подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении. Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (Project Expert, «Альт-Инвест»), так и программы Excel. Расчеты для анализа удобнее всего представить в виде таблицы (см. табл. 1).  Таблица 1. Изменение показателей эффективности проекта в зависимости от изменения цены реализации продукции. Такой расчет проводится для всех критических факторов проекта. Степень их воздействия на итоговую эффективность проекта (в данном случае на NPV) удобнее показать на графике (см. рис. 4). Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации, затем себестоимость продукции и, наконец, физический объем продаж.  Несмотря на то что цена реализации оказывает большое влияние на NPV, вероятность ее колебания может быть очень низкой, следовательно, изменения этого фактора будут представлять незначительный риск. Для определения этой вероятности используется так называемое «дерево вероятностей». Сначала на основе экспертных мнений определяется вероятность первого уровня — вероятность того, что реальная цена изменится, то есть станет больше, меньше или равна плановой (в нашем случае эти вероятности равны 30, 30 и 40%), а затем вероятность второго уровня — вероятность отклонения на определенную величину. В нашем примере ход рассуждений следующий: если цена все же окажется меньше плановой, то с вероятностью 60% отклонение будет не более -10%, с вероятностью 30% — от -10 до -20% и с вероятностью 10% — от -20 до -30%. Аналогичным образом анализируются отклонения в положительную сторону. Отклонения более 30% в любую сторону эксперты посчитали невозможными. Итоговая вероятность отклонения цены реализации от планового значения вычисляется путем перемножения вероятностей первого и второго уровней, поэтому итоговая вероятность снижения цены на 20% довольно мала — 9% (30% х 30% ) (см. табл. 2).  Таблица 2. Изменение NPV проекта в зависимости от изменения цены реализации. Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности и величины риска по каждому отклонению и равен 6,63 тыс. долл. США (1700 х 0,03 + 1123 х 0,09 + 559 х 0,18 - 550 х 0,18 - 1092 х 0,09 - 1626 х 0,03). Тогда ожидаемая величина NPV, скорректированная на риск, связанный с изменением цены реализации, будет равна 1758 тыс. долл. США (1765 (плановая величина NPV) - 6,63 (ожидаемая величина риска)). Таким образом, риск изменения цены реализации снижает NPV проекта на 6,63 тыс. долл. США. В результате аналогичного анализа двух других критических факторов оказалось, что самым опасным является риск изменения физического объема продаж: ожидаемая величина этого риска составила 202 тыс. долл. США, а ожидаемая величина риска изменения себестоимости — 123 тыс. долл. США. Получается, что изменение розничной цены — не самый важный риск для рассматриваемого проекта и им можно пренебречь, сосредоточившись на управлении и предотвращении других рисков. Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными. На практике же обычно изменяются сразу несколько показателей. Оценить подобную ситуацию и скорректировать NPV проекта на величину риска помогает сценарный анализ. Сценарный анализ. Для начала необходимо определить перечень критических факторов, которые будут изменяться одновременно. Для этого, используя результаты анализа чувствительности, можно выбрать 2-4 фактора, которые оказывают наибольшее влияние на результат проекта. Рассматривать одновременно большее количество факторов не имеет смысла, поскольку это только усложняет расчеты. Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, но при необходимости их число можно увеличить. В каждом из сценариев фиксируются соответствующие значения отобранных факторов, после чего рассчитываются показатели эффективности проекта. Результаты сводятся в таблицу (см. табл. 3).  Таблица 3. Эффективность проекта в зависимости от сценария. Как и при анализе чувствительности, каждому сценарию на основе экспертных оценок присваивается вероятность его реализации. Данные каждого сценария подставляются в основную финансовую модель проекта, и определяются ожидаемые значения NPV и величины риска. Величину вероятностей, как и в предыдущем случае, необходимо обосновать. Ожидаемое значение NPV в данном случае будет равно 1572 тыс. долл. США (-1637 х 0,2 + 3390 х 0,3 + 1765 х 0,5). Таким образом, в отличие от предыдущего этапа анализа мы получили одну более точную комплексную оценку эффективности, которая и будет использоваться в дальнейших решениях по проекту. Необходимо учесть, что большой разрыв между плановым и оценочным значениями NPV свидетельствует о высокой неопределенности проекта. Возможно, в проекте присутствуют дополнительные факторы риска, которые необходимо учесть. Имитационное моделирование. В случае когда точные оценки параметров (например, 90, 110 и 80%, как в сценарном анализе) задать нельзя, а аналитики могут определить только интервалы возможного колебания показателя, используют метод имитационного моделирования Монте-Карло. Чаще всего подобный анализ проводится для выявления валютных рисков (колебание курса валют в течение года), а также рисков колебания процентных ставок, макроэкономических рисков и других. Расчеты по методу Монте-Карло из-за его трудоемкости всегда осуществляют с помощью программных продуктов, имеющих соответствующую функцию (Project Expert, «Альт-Инвест», Excel). Основной смысл расчетов сводится к следующему. На первом этапе задаются границы, в которых может изменяться параметр. Затем программа случайным образом (имитируя случайность рыночных процессов) выбирает значения этого параметра из заданного интервала и рассчитывает показатель эффективности проекта, подставляя в финансовую модель выбранное значение. Проводится несколько сотен таких экспериментов (при электронных расчетах это занимает несколько минут), и получается множество значений NPV, для которых рассчитываются среднее (m), а также величина риска (стандартное отклонение, d). В соответствии со статистическим правилом (так называемое «правило трех сигм») значение NPV окажется в следующих интервалах (см. табл. 4):  Таблица 4. Пример результатов анализа эффективности проекта с помощью метода Монте-Карло с вероятностью 68,3% — в диапазоне m ±d; с вероятностью 94,5% — в диапазоне m ±2d; с вероятностью 99,7% — в диапазоне m ±3d. Как видно из таблицы, m = 1725, d = 142. Это означает, что наиболее вероятное значение NPV будет колебаться около значения 1725. Применив правило «трех сигм», получим, что с вероятностью 99,7% значение NPV попадает в диапазон 1725 ±(3 х 142), даже нижняя граница которого больше нуля. Следовательно, с высокой долей вероятности результат нашего проекта будет положительным. Если бы при двух- или трехкратном отклонении был получен отрицательный результат (это возможно при низком значении NPV проекта или высокой чувствительности к фактору), то с помощью правила «трех сигм» можно определить, какова вероятность данного отклонения, и сделать вывод о возможности наступления неблагоприятного исхода. Например, если при m ±d значение NPV > 0, а при m -2d значение NPV < 0, это значит, что с вероятностью до 13,1% ((94,5% - 68,3%) : 2) эффективность проекта отрицательна, он имеет довольно высокий риск и может быть пересмотрен. 3. МЕТОДЫ СНИЖЕНИЯ ПРОЕКТНЫХ РИСКОВ При управлении инвестиционными рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются их избежание, удержание, передача и снижение степени риска. Для снижения степени риска применяются различные приемы: диверсификация, распределение проектного риска, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование. Один из наиболее важных способов снижения инвестиционного риска – диверсификация, т. к. любое инвестиционное решение требует от лица, принимающего это решение, рассмотрение проекта во взаимосвязи с другими проектами. Лимитирование тоже является важным приемом снижения степени риска и применяется банками при выдаче ссуд, а промышленными предприятиями – при продаже товаров в кредит. Также важными приемами по снижению степени риска являются страхование и самострахование. Некоторые хозяйствующие субъекты, если это не обязательное страхование, для снижения степени риска применяют самострахование. Это означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит затраты по страхованию. Распределение риска между участниками проекта также является одним из способов его снижения. Обычная практика распределения риска заключается в том, чтобы сделать ответственным за конкретный вид риска того участника проекта, который в состоянии лучше всех остальных рассчитывать и контролировать этот риск. Проблема распределения риска носит двойственный характер, обусловленный участием в инвестиционном проекте по меньшей мере двух участников продавца и покупателя или заказчика и исполнителя (подрядчика). Большинству крупных проектов, как показывает практика, свойственны задержки в их реализации, что может привести к такому увеличению стоимости работ, которая превысит первоначальную стоимость проекта. Уменьшить уровень риска проекта в ряде случаев можно путем приобретения дополнительной информации, позволяющей уточнить некоторые параметры проекта, повысить уровень надежности и достоверности исходной информации и снизить вероятность принятия неэффективного решения. Приобретение дополнительной информации проведения эксперимента целесообразно, если стоимость информации (эксперимента) не превышает минимального среднего риска. Последним из наиболее распространенных способов снижения риска проекта является резервирование средств на покрытие непредвиденных расходов. Этот способ предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления нарушений в ходе его реализации. При определении суммы резерва необходимо учитывать точность первоначальной оценки стоимости проекта и его элементов в зависимости от этапа проекта, на котором проводилась эта оценка. А) При первом подходе резерв делится на две части: на общий и специальный. Б) Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат: основные и вспомогательные материалы, оборудование, заработная плата и т.д. В общем случае резерв не должен использоваться для компенсации потерь, понесенных вследствие неудовлетворенной работы участников проекта. ЗАКЛЮЧЕНИЕ Процесс управления рисками в проекте представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации. Предварительный анализ на стадии разработки проектов способствует принятию разумных и обоснованных управленческих решений. При оценке рисков проектов важное значение имеет ряд моментов. Во-первых, оценка риска предполагает определение источников и массивов информации. Во-вторых, важен выбор конкретного подходящего метода оценки рисков из всего их многообразия. Среди методов оценки, используемых при анализе эффективности инвестиций, можно выделить такие, как: анализ чувствительности, анализ сценариев, метод Монте-Карло (имитационное моделирование). Хочется отметить, что применение любых методов не обеспечит полной предсказуемости конечного результата, поэтому основной целью использования предложенной выше схемы является не получение абсолютно точных результатов эффективности реализации проекта и его рискованности, а сопоставление предложенных к рассмотрению проектов с использованием объективных и перепроверяемых показателей. Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на доходность проектов. Поскольку такие ошибки могут привести к неверным решениям и значительным убыткам, очень важно своевременно выявить и оценить все проектные риски. В заключении отметим, что рассматриваемый проект производства золотых цепочек может быть принят в связи низкой долей риска, поскольку с очень большой вероятностью NPV проекта имеет положительное значение, а рассчитанная максимальная величина риска при реализации пессимистического сценария составляет 193 тыс. долл. США (1765 тыс. - 1572 тыс.). Тем не менее стоит застраховаться от риска несоблюдения сроков запуска мощностей (строительства и установки оборудования), а также от риска повышения себестоимости (например, путем приобретения опционов на покупку золота). Кроме того, нужно уделить внимание продвижению товара: рекламной политике компании и выбору места продаж. Сделать это можно путем проработки договоров аренды и контрактов на поставку цепочек дистрибьюторам. СПИСОК ЛИТЕРАТУРЫ

|