222 корр. 1. 3 Функции и процесс контроля

Скачать 216.05 Kb. Скачать 216.05 Kb.

|

Таблица 2.2 - Оценка стоимости чистых активов организации

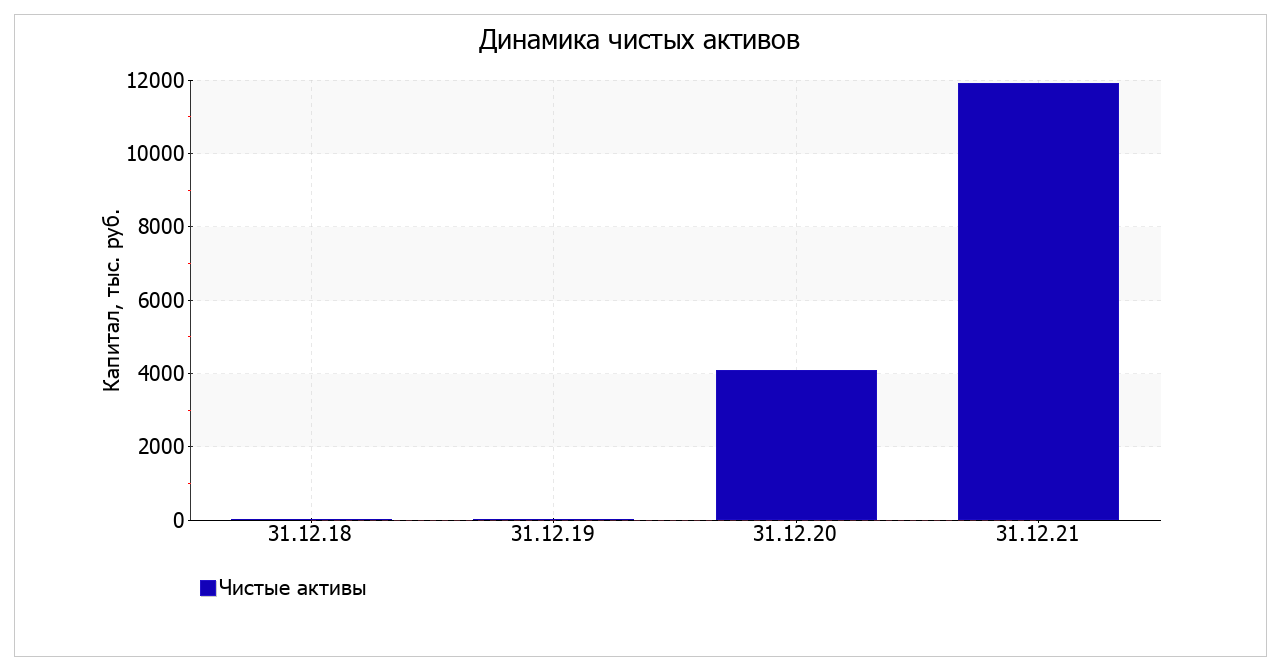

Имеющаяся величина чистых активов положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Наглядное изменение чистых активов представлено на следующем графике.  Рисунок 2.3 – Динамика чистых активовТаблица 2.3 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку по состоянию на 31.12.2021 наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того все три показателя покрытия собственными оборотными средствами запасов в течение анализируемого периода ухудшили свои значения. 2.2 Виды контроля, существующие на предприятии ООО «ГАСТРОФАБРИКА» Некоторые организации создали целые системы контроля. Его задача – обеспечить достижение запланированных в деятельности показателей. Другими словами, система управления обеспечивает обратную связь между ожиданиями, определенными первоначальным планом менеджера, и фактической работой организации. Получить информацию о новом состоянии, воздействуя на объект управления. На основе этой информации принимаются новые решения и предпринимаются новые действия. Внутри организации предполагается, что процессы и отдельные элементы системы находятся под контролем. В ООО «ГАСТРОФАБРИКА» существует два вида контроля: текущий и итоговый. Во-первых, проводится тщательный отбор персонала для производства. Анализируется бизнес сотрудника, опыт и навыки, предыдущий опыт, образование и способности к обучению. Привлечение талантливых людей к дефицитным профессиям достигается за счет повышения уровня оплаты труда по этим профессиям. Вновь принятые на работу сотрудники подлежат закреплению за занимаемыми должностями в течение испытательного срока, установленного руководством компании. Для управления товарно-материальными ценностями на складах ООО «ГАСТРОФАБРИКА» создается Ревизионная комиссия в составе: Председатель Ревизионной комиссии в лице Главного бухгалтера и ее членов: Главный инженер, Механик, Бухгалтер отдела материалов, Заведующий складом.Эта комиссия осуществляет снос всех ответственных активов на данном предприятии. Контроль за соблюдением правил реализации кадровой политики осуществляет комиссия по трудоустройству, назначаемая районным управлением по охране труда. Основными задачами аудиторской деятельности являются: - Подготовка достоверной финансовой и бухгалтерской отчетности компании и управление другой информацией о финансово-хозяйственной деятельности и состоянии имущества компании; - Соблюдение законодательства о порядке бухгалтерского учета и осуществление контроля за представлением компанией финансовой отчетности и информации в соответствующие органы и акционерам. - Повышение эффективности управления активами общества и иной финансово-хозяйственной деятельности общества, снижение финансовых и операционных рисков, совершенствование системы внутреннего контроля. Законные аудиторы: - Анализ финансово-хозяйственной деятельности по результатам деятельности за год. - Проверить достоверность данных, содержащихся в финансовой отчетности. - уведомлять орган управления о выявленных в ходе проверки нарушениях порядка составления финансовой отчетности. При проверке (ревизии) финансово-хозяйственной деятельности аудиторы в соответствии со своими полномочиями: - требовать представления документов и материалов финансово-хозяйственной деятельности организационно-структурными подразделениями, должностными лицами и другими работниками; - предъявление денежных средств, финансовых документов, ценных бумаг, материальных ценностей, первичных документов и отчетов, бухгалтерских документов, отчетов, планов, смет и других документов, в том числе содержащих конфиденциальную информацию, и истребование из них копии документа; - Инвентаризация основных средств, контроль замеров выполненных работ, пломбировка касс, складов, складских помещений и других офисных помещений по мере необходимости. - Проверить правильность списания производственных затрат на материалы, заработной платы за услуги и прочих затрат. - получать письменные и устные объяснения от персонала по вопросам, возникающим в ходе проверок. - Привлечение специалистов и консультантов, а также сотрудников компании в установленном порядке. По результатам проверки финансово-хозяйственной деятельности организации аудитор делает выводы, подтверждающие достоверность данных, содержащихся в отчетах и бухгалтерской отчетности, и сведений о выявленных нарушениях правил и процедур бухгалтерского учета. и финансовой отчетности, а также нарушения прав и интересов государственных должностных лиц и других сотрудников компаний. Аудитор примет все необходимые меры для выявления возможных нарушений и внесет свой вклад в их устранение. Аудитор несет ответственность за объективность и добросовестность проведенной им проверки (ревизии), неисполнение или ненадлежащее исполнение иных обязанностей, превышение прав и полномочий. Текущее управление осуществляется в форме ежедневных совещаний руководящего и административно-управленческого персонала, на которых генеральный директор совместно со своими подчиненными решает все текущие вопросы, связанные с производством. Начальник конвоя следит за техническим состоянием всех типов транспортных средств, чтобы убедиться, что они готовы к полету. (Приложение Б, рис. 3) Текущий и оперативный контроль за работой бухгалтерии осуществляет главный бухгалтер, который проверяет достоверность бухгалтерских записей по мере их вынесения на счета бухгалтерского учета и ввода в ЭВМ. Достоверность бухгалтерских проводок работников бухгалтерского учета. Также проводится периодическая сверка счетов. Периодическое составление пробных балансов, документов дебиторов и кредиторов для проверки правильности остатков в журналах бухгалтерского учета и сверки кассовых книг по расчетам с дебиторами и кредиторами. Контролируемый доступ к программам (пароли и другие процедуры идентификации). Ежедневные остатки денежных средств списываются в кассу ООО «ГАСТРОФАБРИКА». (Приложение Б, рис. 4) Наиболее распространенными функциональными направлениями управления ООО «ГАСТРОФАБРИКА» являются: 1. Дебиторская задолженность 2. Предложение и кредиторская задолженность 3. Оплачивайте счета и получайте наличные в кассе 4. Расчет заработной платы с персоналом 5. Инвестиции 6.Основные средства 7. Акции Итоговый контроль проводится в конце года после сдачи годового отчета в налоговую инспекцию. Налоговая служба оценивает работу этого предприятия за текущий год. На основании годового отчета дается разрешение на заключение новых договоров по дальнейшему развитию производства на данном предприятии - перевозки грузов по городам России и странам СНГ. 3. Пути совершенствования процесса организации контроля в организации Здесь позвольте мне кратко выделить отдельные задачи в области управления, которые, на мой взгляд, могут возникнуть в будущем. По мнению ведущих западных исследователей, в современном мировом хозяйстве на первый план выходят не процессы производства и обращения, а организация и управление. Социальные и организационные факторы выводятся в ряд детерминант. В то же время человеческий фактор занимает центральное место в современных концепциях управления. Основное внимание в управлении общественными организациями, будь то государства или крупные корпорации, должно быть обращено на повышение удовлетворения материальных и духовных потребностей человека, на расширение его прав и свобод, на совершенствование его психофизического и социального. Он создает благоприятные условия не только для здоровья, но и для реализации творческого потенциала и необходимого развития. Так, в США эти компании приводят в пример не только экономической стабильности, но и четкой ориентации на людей, их потребности и интересы. Проверенная работа с человеческими ресурсами является краеугольным камнем успешной японской компании. Руководители высокого ранга сейчас приходят из структур управления человеческими ресурсами, и именно они занимают лидирующие позиции в управлении современным деловым миром. Исходя из этого, все большее значение приобретает контроль «психологического климата» внутри коллектива, межличностных отношений сотрудников, общения и взаимодействия. Это говорит о необходимости детальных исследований эксплуатационных аспектов систем управления. Воздействие системы управления на сотрудников организации с учетом биопсихосоциальных особенностей личности. Известно, что в практике управления современными организациями все более актуальным становится вопрос о «технической структуре». Он заключается в том, что определенные слои топ-менеджеров (функций) в действии руководствуются сугубо личными или узкогрупповыми интересами в ущерб интересам организации. Эта, как и любая другая институциональная проблема, возникающая в современных организациях, может быть решена только при наличии эффективной системы управления. Также следует отметить важность дальнейших исследований аспектов внутреннего аудита для развития внутреннего аудита в России. Понимая особенности внутреннего аудита, руководители организаций могут наилучшим образом оптимизировать эту форму управления при организации эффективного управления, находящегося на грани «подъема» и дальнейшего развития в условиях острой глобальной конкуренции. Это особенно важно сейчас. рынок. Надо сказать, что с развитием рыночных отношений в России внутренний аудит приобретает все большее значение в системе управления организацией. Институциональная основа внутреннего аудита. Конечно, перечисленные пункты далеко не решают проблему изучения управления. В современных условиях усиливающаяся конкурентоспособность, масштабное распространение новых ресурсосберегающих, энергосберегающих и трудосберегающих технологий, возрастающая диверсификация и интернационализация бизнеса, увеличение доли крупных корпоративных неправительственных организаций в мире. Характеризуясь вовлечением крупнейшей корпоративной структуры в промышленное производство и торговлю, а также в социальное управление всех видов, вопрос требует повышенного внимания со стороны теоретиков и практиков корпоративного управления, чтобы взять его под контроль. Новый подход к разработке соответствующих систем, способных поддерживать порядок в самых сложных экономических системах. Заключение Таким образом, контроль – это процесс, обеспечивающий достижение организацией поставленных перед ней целей. Это система контроля и проверки соответствия функциональных процессов управляемых подсистем принимаемым решениям и выработки конкретных действий. Экономические реформы, осуществленные в последние годы в России, сильно изменили не только облик экономики страны в целом, но и облик каждого хозяйствующего субъекта. Приватизация окончательно разорвала связи юридического лица с государством и заставила новых собственников осознать свою ответственность за свои решения. Изучение проблемы трансформации системы управления предприятием позволит обобщить опыт и сформулировать рекомендации, которые помогут российским предприятиям адаптироваться к новым условиям, развивать производство, сохранить занятость и промышленный потенциал страны. Как показывает анализ, срыв реализации проекта происходит из-за неправильного планирования процессов деятельности и потери финансового контроля над изменениями. По мере того, как экономические рыночные условия меняются все быстрее и драматичнее, для компаний становится важным иметь возможность быстро и качественно менять свои стратегии развития. Чтобы компания добилась большого успеха и признания на рынке, она должна практиковать самые передовые и прогрессивные методы работы. Список используемых источников 1. Валентин, Николаевич Кодин Как работать над управленческим решением. Системный подход / Валентин Николаевич Кодин. - М.: КноРус медиа, 2013. - 437 c. 2. Валиотти, Н. А. Количественное оценивание последствий управленческих решений на основе нейросетевых моделей / Н.А. Валиотти. - М.: Синергия, 2013. - 591 c. 3. Голубков, Е. П. Инновационный менеджмент. Технология принятия управленческих решений / Е.П. Голубков. - М.: Дело и сервис, 2012. - 464 c. 4. Гужвина, Наталья Аналитические методы управленческих решений в сельском хозяйстве / Наталья Гужвина. - М.: LAP Lambert Academic Publishing, 2012. - 156 c. 5. Зуб, А. Т. Принятие управленческих решений. Теория и практика / А.Т. Зуб. - М.: Форум, Инфра-М, 2015. - 400 c. 6. Ирина, Николаевна Бачуринская Бухгалтерский учет и анализ. Комплексный подход к принятию управленческих решений: Практическое руководство / Ирина Николаевна Бачуринская. - М.: Эксмо, 2013. - 170 c. 7. Кодин, В. Н. Как работать над управленческим решением. Системный подход / В.Н. Кодин, С.В. Литягина. - М.: КноРус, 2016. - 190 c. 8. Краткий курс по управленческим решениям. - М.: Окей-книга, 2012. - 927 c. 9. Кремень, М. А. Психология принятия управленческих решений / М.А. Кремень, В.Е. Морозов. - М.: Академия управления при Президенте Республики Беларусь, 2016. - 224 c. 10. Логинов, В. Н. Методы принятия управленческих решений. Учебное пособие / В.Н. Логинов. - М.: КноРус, 2015. - 224 c. 11. Малышев, В.С. Продюсерство. Управленческие решения / В.С. Малышев. - М.: Юнити-Дана, 2014. - 265 c. 12. Методы принятия управленческих решений. Учебное пособие. - М.: Феникс, 2014. - 416 c. 13. Пятов, М. Л. Бухгалтерский учет для принятия управленческих решений / М.Л. Пятов. - М.: 1С-Паблишинг, 2013. - 268 c. 14. Пятов, М.Л. Бухгалтерский учет для принятия управленческих решений / М.Л. Пятов. - М.: 1С: Паблишинг, 2012. - 268 c. 15. Рубчинский, А. А. Методы и модели принятия управленческих решений. Учебник и практикум. Том 2 / А.А. Рубчинский. - М.: Юрайт, 2014. - 526 c. 16. Савчук, В. П. Диагностика предприятия. Поддержка управленческих решений / В.П. Савчук. - М.: Лаборатория знаний, 2015. - 767 c. 17. Савчук, В. П. Диагностика предприятия. Поддержка управленческих решений / В.П. Савчук. - Москва: Огни, 2013. - 176 c. 18. Савчук, В. П. Диагностика предприятия: поддержка управленческих решений / В.П. Савчук. - М.: Бином. Лаборатория знаний, 2016. - 176 c. 19. Светлана, Михайловна Бычкова Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений / Светлана Михайловна Бычкова. - М.: Эксмо, 2016. - 563 c. 20. Татьяна, Седаш und Елена Тютюкина Инвестиции и финансирование: принятие управленческих решений / Татьяна Седаш und Елена Тютюкина. - М.: Palmarium Academic Publishing, 2012. - 104 c. 21. Тебекин, А. В. Методы принятия управленческих решений. Учебник / А.В. Тебекин. - М.: Юрайт, 2014. - 572 c. 22. Травин, В. В. Подготовка и реализация управленческих решений. Модуль VI / В.В. Травин, М.И. Магура, М.Б. Курбатова. - М.: Издательский дом "Дело" РАНХиГС, 2012. - 112 c. 23. Травин, В. В. Подготовка и реализация управленческих решений. Модуль VI. Учебно-практическое пособие / В.В. Травин, М.И. Магура, М.Б. Курбатова. - М.: Издательский дом "Дело" РАНХиГС, 2014. - 112 c. 24. Трофимов, В. В. Методы принятия управленческих решений / В.В. Трофимов, Л.А. Трофимова. - М.: Юрайт, 2013. - 336 c. 25. Трофимова, Л. А. Методы принятия управленческих решений / Л.А. Трофимова, В.В. Трофимов. - Москва: СПб. [и др.] : Питер, 2013. - 336 c. 26. Урубков, А. Р. Методы и модели оптимизации управленческих решений / А.Р. Урубков, И.В. Федотов. - М.: Дело АНХ, 2012. - 240 c. 27. Урубков, А. Р. Методы и модели оптимизации управленческих решений. Учебное пособие / А.Р. Урубков, И.В. Федотов. - М.: Дело, 2015. - 238 c. 28. Урубков, А. Р. Методы и модели оптимизации управленческих решений. Учебное пособие / А.Р. Урубков, И.В. Федотов. - М.: Издательский дом "Дело" РАНХиГС, 2014. - 238 c. 29. Фирсова, И. А. Методы принятия управленческих решений. Учебник и практикум / И.А. Фирсова, М.В. Мельник. - Москва: Огни, 2015. - 544 c. 30. Черняк, В. З. Методы принятия управленческих решений / В.З. Черняк, И.В. Довдиенко. - М.: Academia, 2013. - 240 c. ПРИЛОЖЕНИЕ  Рисунок 1 - Круглая печать, содержащая полное фирменное наименование и место нахождение ООО «ГАСТРОФАБРИКА».  Рисунок 2 - Структура организации ООО «ГАСТРОФАБРИКА»  Рисисунок 3 – Структура транспортного цеха  Рисунок 4 – Структура бухгалтерии | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||