1 билет. Зарождение и основные этапы развития экономической науки. Становление экономической теории как синтеза экономической мысли

Скачать 2.01 Mb. Скачать 2.01 Mb.

|

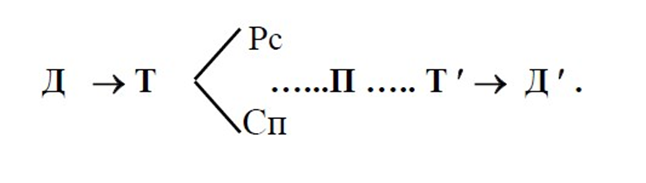

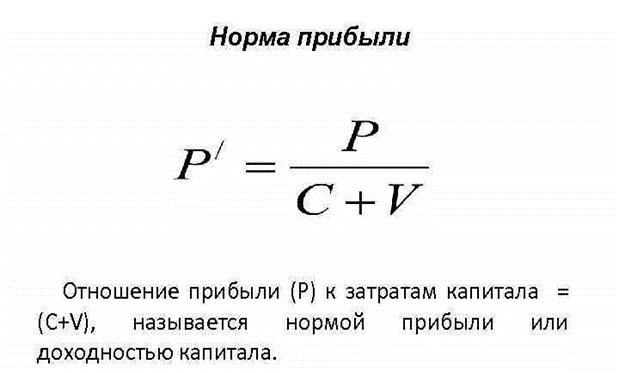

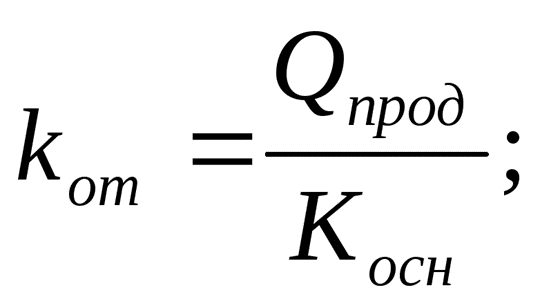

Билет 34. Формирование предпринимательского капитала: виды, методы и источникиДля начала деятельности фирма должна иметь стартовый капитал. Стартовый капитал — это первоначально вложенный капитал плюс текущие затраты на начальное ведение производства. Источниками покрытия этих затрат могут быть как собственные средства, так и заемные. Собственные (внутренние) средства — это: • сбережения, образовавшиеся за счет прибыли; • деньги, предназначенные для амортизации; • капитал, поступающий от продажи акций и облигаций. Заемные (внешние) средства — это банковский и коммерческий кредит. Кредиты подразделяются на долгосрочные и краткосрочные. Последние возвращаются в течение одного года, первые — за более длительный срок. Краткосрочные займы используются для покрытия ежедневных затрат по выплате заработной платы, покупке сырья и т. п. Долгосрочные займы в основном применяются при долгосрочны покупках оборудования, зданий и т. п. Краткосрочные займы имеют формы: • коммерческого кредита, который одна фирма предоставляет другой • займов у финансовых институтов: банков или финансовых компаний; • займов у инвесторов (в основном у населения) через продажу им акций и облигаций, которые являются своего рода долговыми расписками фирмы, обязующейся вернуть деньги с определенным процентом. К возможным способам формирования предпринимательского капитала относят: 1. финансовые итоги предыдущей предпринимательской деятельности; 2.личные сбережения; 3.заемные средства. Основной капитал может быть сформирован двумя способами: 1) приобретение в собственность; 2) аренда (лизинг). Билет 35. Сущность и эволюция концепций капитала. Кругооборот и оборот предпринимательского капитала. Основной и оборотный капитал.Теория капитала по образному выражению П. Самуэльсона является одним из наиболее сложных разделов экономической теории. Капитал – это блага, использование которых позволяет увеличивать производство будущих благ. Капитал – это главный элемент производства, выступающий в многообразных формах. Анализ определений капитала позволяет сделать вывод, что между этими многочисленными определениями нет особых различий, если не считать подхода Маркса к капиталу. В “Капитале” дается троякое определение капитала. Во-первых, капитал – это стоимость, приносящая прибавочную стоимость. Если абстрагироваться от понимания Марксом прибавочной стоимости, то с этим подходом можно согласиться: капитал приносит прибыль, процент. Против этого никто не возражает. Иначе рыночное производство невозможно. Действительно, капитал – это самовозрастающая стоимость. Во-вторых, капитал, по Марксу, — это стоимость, приносящая прибавочную стоимость. Однако, дополнительную стоимость или прибыль, приносит не сама стоимость используемых ресурсов, а их использование. В то же время, действительно, если нет движения, т.е. использования ресурсов, то нет производства, нет создания будущих материальных благ и услуг, нет рыночной экономики. Капитал можно рассматривать в широком смысле слова и более узком - производственном аспекте. Капитал в широком смысле слова – это объект, выражающий экономические отношения, который обеспечивает доходность в будущем. Это ценность, приносящая регулярный доход. Капитал в производственном аспекте понимается как стоимостная оценка имущества предприятия. Движение капитала, охватывающее последовательно его авансирование, применение в производстве, реализацию производственного товара и возвращение капитала к исходной форме, образует его кругооборот. Кругооборот денежного капитала можно изобразить следующим образом:  Он распадается на три стадии. На первой стадии капитал из денежной формы переходит в форму средств производства и рабочей силы. На второй стадии (…П…) осуществляется непосредственно процесс капиталистического производства и создаются товары. На третьей стадии (Т – Д) происходит продажа товаров капиталистами, в результате чего реализуется стоимость и прибавочная стоимость. По завершении этой стадии капитал вновь приобретает денежную форму. Первая и третья стадии относятся к сфере обращения, а вторая – к сфере производства. На каждой стадии капитал принимает определенную функциональную форму. На первой стадии он выступает как денежный, на второй – как производительный и на третьей – как товарный. Чтобы движение было непрерывным, определенные части капитала должны одновременно находиться в каждой из трех форм и проходить три стадии. Кругооборот денежной функциональной формы отражает источники формирования, методы распределения и пути использования денежных средств предприятия. На основе этого кругооборота развивается денежное обращение, образуются финансы предприятий и отраслей, кредит. На основе финансов как экономического отношения функционирует финансово- кредитная система. Кругооборот производительной формы в своей исходной основе отражает процесс повторения и возобновления производства на предприятии. Это главная черта кругооборота, поскольку она отражает процесс создания продукта. В кругообороте товарной формы дано движение не только авансированной, но и вновь созданной стоимости. На основе реализации товарных фондов образуются денежные средства. Капитал, который одновременно существует в трех функциональных формах и последовательно проходит в своем кругообороте три стадии, получил название промышленного. Кругооборот капитала, рассматриваемый не как единовременный акт, а как непрерывный, постоянно повторяющийся процесс, представляет собой оборот капитала. Он протекает во времени, которое включает в себя время производства и время обращения. Сокращение времени оборота – один из значительных резервов повышения эффективности производства, ибо позволяет при тех же самых ресурсах произвести за данный период больше продукции. Ускорение оборота, следовательно, равнозначно по своим результатам экономии ресурсов. Замедление же оборота, связанное с нарушением ритмичности производства и другими причинами, требует вовлечения в производство дополнительных ресурсов. Важно знать структуру и состав времени оборота, пути, ведущие к его сокращению. Первой составляющей времени оборота является время производства. Оно включает в себя: - время нахождения сырья, материалов и оборудования в производственных запасах; - рабочий период, то есть время, в течение которого предметы труда подвергаются непосредственному преобразованию со стороны человека; - время воздействия естественных процессов, протекающих без непосредственного участия человека (особенно велико оно в химической промышленности, в земледелии и ряде других отраслей); - время перерывов в процессе труда, вызываемых как режимом работы предприятия (перерывы между сменами, выходные дни), так и различного рода простоями. Второй составляющей времени оборота является время обращения, которое включает в себя время, затрачиваемое на покупку средств производства и обеспечение производства рабочей силой, а также время реализации товаров В процессе оборота капитал распадается на основной и оборотный. Разграничение между основным и оборотным капиталом связано с особенностями оборота их стоимости. 1. Исходной базой этого разграничения является характер их производительного потребления или использования: основной капитал используется в процессе производства в течение длительного периода (от года до нескольких лет); оборотный – полностью потребляется в течение данного производственного цикла. 2. Из различного характера производительного потребления вытекает разный характер перенесения стоимости на готовый продукт. Основной капитал переносит свою стоимость на готовый продукт по частям, оборотный – полностью в течение одного производственного цикла. 3. Из различного характера производительного потребления и перенесения стоимости на готовый продукт вытекает различный характер обращения стоимости капитала. Стоимость основного капитала обращается постепенно, а оборотного - полностью в течение данного производственного цикла. 4. Из различного характера перенесения и обращения стоимости вытекает и различие в возмещении стоимости капитала в готовом продукте. Основной капитал возмещается по частям из результатов многих производственных циклов, а оборотный возмещается полностью из результатов данного производственного цикла. Основной капитал – это часть средств производства предприятия, которая в процессе труда потребляется постепенно, в течение нескольких производственных циклов, частями переносит свою стоимость на готовый продукт, частями поступает в обращение и частями возмещается в стоимости реализованной продукции. Оборотный капитал – это такая часть средств производства предприятия, которая, находясь в процессе труда, полностью потребляется и полностью переносит свою стоимость на готовый продукт. Его стоимость полностью поступает в обращение в каждый данный момент и полностью возмещается в стоимости готового продукта. Если рассматривать основной и оборотный капитал с позиций учета, то они попадают в статью активов. Под активами понимаются хозяйственные средства предприятия, в которые вложен капитал. Активы делятся на две группы: основной капитал и оборотный капитал. Основной капитал включает в себя ряд активов. К их числу относятся: - нематериальные активы; - материальные активы; - финансовые активы. Основной капитал – это активы, рассчитанные на использование их предприятием в течение длительного времени. 1. Под нематериальными активами понимаются инвестиции в неосязаемые активы, которые способны приносить прибыль в течение ряда лет. Это могут быть расходы на разработку новых видов продукции, расходы на организацию хозяйственной деятельности, и т. д. Нематериальные активы периодически амортизируются. Срок амортизации составляет пять лет. 2. Материальные активы – это инвестиции в землю, технические сооружения, машины, транспорт и т. д. Они амортизируются в соответствии с расчетным периодом амортизации. Исключение составляет земля, вопрос о ее амортизации не возникает. 3. Финансовые активы – это долгосрочные вложения в ценные бумаги, например, в акции. Оборотный капитал – это такие активы, которые меняют свою первоначальную форму в течение короткого времени, менее одного года. Оборотный капитал включает в себя: - товарные запасы; - дебиторскую задолженность; - ценные бумаги и прочие краткосрочные финансовые вложения; - денежные средства. Товарные запасы – это те товары, которые на момент составления баланса закуплены, но не проданы. Дебиторская задолженность охватывает все формы кредитования, срок получения платежей, по которым не превышает одного года. Ценные бумаги и прочие краткосрочные финансовые вложения включаются в оборотный капитал, если речь идет о легко реализуемых активах. Это ликвидные резервы предприятия. Денежные средства включают кассовую наличность, а также средства фирмы на банковских и прочих счетах. Сумма перенесенной стоимости основного капитала, предназначенная для его последующего возмещения, образует амортизационный фонд. Определенная доля средств амортизационного фонда может использоваться на частичное восстановление потребительских свойств изношенного капитала в ходе их капитального ремонта. В этом случае происходит возмещение и части утраченной стоимости. После истечения срока службы основного капитала, когда он по своим натурально-вещественным характеристикам приходит в негодность и полностью утрачивает потребительскую стоимость (физический износ капитала), накопленный амортизационный фонд позволяет купить новые средства труда и заменить ими изношенные. В условиях научно-технического прогресса происходит не только физический, но и моральный износ капитала. Он бывает двух видов. Первый вид морального износа связан с тем, что в результате повышения эффективности производства данного вида средств труда в обществе происходит их удешевление: машины, приборы и установки, аналогичные производимым ранее, становятся дешевле. Но реальная общественная стоимость определяется не первоначальными затратами (первоначальной стоимостью), а тем, во что обходится воспроизводство этого капитала обществу в данный момент (восстановительной стоимостью). В соответствии с этим действующий капитал начинает переносить на изготовляемую продукцию стоимость, меньшую, чем прежде. Второй вид морального износа связан с появлением новых, качественно более совершенных и эффективных средств труда. Их использование удешевляет производимую продукцию или вовсе вытесняет ее с рынка. Технические свойства наличного капитала в результате этого не меняются, их физическое состояние может быть хорошим, но они утрачивают потребительскую стоимость в общественном, социальном смысле, то есть в сравнении с новыми видами средств производства. Соответственно, происходит обесценение прежнего капитала. Такова неизбежная плата за научно-технический прогресс. Показатели эффективности использования основного и оборотного капитала Эффективность производства отражает совокупность результатов производства. В качестве основного критерия эффективности производства используют сокращение затрат на единицу продукта. К  оличественно эффективность определяется как отношение результатов производства (эффекта) к затратам. В зависимости от видов затрат можно получить локальные показатели эффективности. оличественно эффективность определяется как отношение результатов производства (эффекта) к затратам. В зависимости от видов затрат можно получить локальные показатели эффективности. Возьмем прибыль и соотнесем с затратами, представленными основным капиталом и нормируемыми оборотными средствами. Мы получим норму прибыли по формуле: Возьмем прибыль и соотнесем с затратами, представленными основным капиталом и нормируемыми оборотными средствами. Мы получим норму прибыли по формуле:Капиталоотдача определяется путем отнесения величины продукта к величине основного капитала. Она характеризует эффективность использования основного капитала. Q – продукт, К – основной капитал Материалоемкость продукции определяется путем соотнесения текущих материальных затрат овеществленного труда к продукту. Она характеризует эффективность использования материальных затрат. Это затраты сырья и материалов на единицу продукции. ME =  М – материальные затраты, П – продукт М – материальные затраты, П – продукт |