Основные средства машиностроительного предприятия. 1 Цель и задачи лабораторной работы

Скачать 444.96 Kb. Скачать 444.96 Kb.

|

Содержание 1 Цель и задачи лабораторной работы …………………………………………...3 2 Краткие теоретические сведения по содержанию лабораторной работы…….4 3 Исходные данные и задание к лабораторной работе …………………….........6 4 Расчет амортизационных отчислений с использованием различных способов начисления амортизации ….…………………………...….…………...7 Заключение ……………………………………………………………………… 13 Список использованных источников…………………………………………....14 1 Цель и задачи лабораторной работы Цель лабораторной работы – формирование навыков расчета амортизации основных средств машиностроительного предприятия (ракетно-космического кластера). Задачи лабораторной работы: – получить знания о сущности и составе основных средств предприятия, механизме амортизации; – приобрести умение определять суммы годовых амортизационных отчислений и остаточной стоимости фондов предприятия с использованием различных методов начисления амортизации. 2 Краткие теоретические сведения по содержанию лабораторной работы Для изготовления продукции предприятия (в том числе и авиационно-космического кластера) приобретают основные производственные фонды (ОПФ). ОПФ – это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму и перенося свою стоимость на созданную продукцию частями по мере своего износа. Выделяются следующие группы основных производственных фондов: здания; сооружения; передаточные устройства; машины и оборудования; транспортные средства; инструмент; производственный инвентарь; хозяйственный инвентарь; прочие основные фонды. Основные фонды в процессе эксплуатации изнашиваются. Для своевременной замены средств труда существует специальный экономический механизм, называемый амортизацией. Амортизация – это процесс переноса стоимости основных производственных фондов на стоимость произведенной продукции. Денежные средства, которые идут на возмещение стоимости ОПФ называются амортизационными отчислениями. Расчет амортизационных отчислений ведется по нормам амортизации, которые устанавливаются для каждой группы ОПФ и зависят от срока полезного использования фондов. В зависимости от срока полезного использования основные средства в настоящее время объединяются в 10 амортизационных групп. Срок полезного использования – это период времени, в течение которого использование объектов основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности. Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, определяемой Правительством РФ (okof-groups.xlsx (live.com)) Если в классификации не указан срок полезного использования объекта основных средств, то предприятие устанавливает этот срок самостоятельно, исходя из технической характеристики объекта и рекомендаций его производителей. Начисление амортизации объектов основных средств предприятия может производиться одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ). 3 Исходные данные и задание к лабораторной работе Исходные данные Срок службы оборудования – 5 лет. Сведения о первоначальной и ликвидационной стоимости оборудования, планируемых объемах работ, выполняемых оборудованием, по годам его срока службы представлены в таблице 1.1. Таблица 1.1 – Исходные данные

Задание В соответствии с исходными данными произведите расчет амортизации и остаточной стоимости для каждого года срока службы оборудования, используя различные способы начисления амортизации: 1) линейный способ; 2) производственный способ; 3) кумулятивный способ; 4) способ уменьшенного остатка с коэффициентом ускорения 2. Расчет по каждому способу начисления амортизации представьте в виде таблицы. Приведите графики, показывающие изменение рассчитанных параметров по годам срока службы оборудования. 4 Расчет амортизационных отчислений с использованием различных способов начисления амортизации 1) Линейный (равномерный) способ начисления амортизации. При линейном способе начисления амортизации в течение всего срока службы годовые суммы амортизационных отчислений одинаковые и рассчитываются по следующей формуле:   (1.1) (1.1)где А год – годовая сумма амортизационных отчислений, руб/год; Фам – амортизируемая стоимость, руб; Т сл – срок службы объекта, лет. Амортизируемая стоимость ОПФ (Фам , руб) находится по формуле: Фам = Ф перв – Ф ликв (1.2) где Ф перв – первоначальная стоимость ОПФ, руб; Ф ликв – ликвидационная стоимость ОПФ, руб; Фам = 200 000 – 20 000 = 180 000 руб.  Норма амортизации при линейном способе начисления амортизации рассчитывается по формуле:  (1.3) (1.3)где Н а – норма амортизации, %.  Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при линейном способе начисления амортизации представлен в таблице 1.2. Таблица 1.2 – Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при линейном способе начисления амортизации

2) Производственный способ начисления амортизации (способ списания стоимости пропорционально объему выпущенной продукции (выполненных работ)). Этот способ основан на предположении о том, что износ ряда объектов основных средств является результатом их эксплуатации. Годовые суммы амортизационных отчислений рассчитываются по следующей формуле:  (1.4) (1.4)где А (1) – сумма износа на единицу продукции (работы), руб/ед; V год – годовой объем выпущенной продукции (выполненных работ), ед/год. Сумма износа на единицу продукции (работы) рассчитывается по формуле: А (1) =  (1.5) (1.5)где V сум – планируемый объем продукции (работ) за весь срок службы объекта, ед. V сум = 2 500+2 400+2 200+2 300+2 000 = 11 400 шт А (1) =  Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при производственном способе начисления амортизации представлен в таблице 1.3. Таблица 1.3 – Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при производственном способе начисления амортизации

Производственный способ следует применять в том случае, когда отдача объекта в течение срока его полезной эксплуатации может быть определена с достаточной точностью. 3) Способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный метод). При кумулятивном способе начисления амортизации годовые суммы амортизационных отчислений рассчитываются по следующей формуле: А год =  (1.6) (1.6)где К а – коэффициент амортизации. Коэффициент амортизации рассчитывается по формуле:  (1.7) (1.7)где Ч исло лет – число лет, остающихся до конца службы объекта; К ум число – кумулятивное число (сумма чисел лет эксплуатации). Кумулятивное число = 1+2+3+4+5 = 15 Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при кумулятивном способе начисления амортизации представлен в таблице 1.4. Таблица 1.4 – Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при кумулятивном способе начисления амортизации

4) Способ уменьшенного остатка При данном способе начисления амортизации годовые суммы амортизационных отчислений рассчитываются по следующей формуле:  (1.8) (1.8)где Ф ост пред – остаточная стоимость ОПФ предыдущего года. При использовании коэффициента амортизации, применяемого при линейном методе, в конце срока эксплуатации остаточная стоимость довольно велика и значительно превышает ликвидационную. Исходя из вышесказанного, в международной практике при использовании способа уменьшенного остатка часто берется применяется коэффициент ускорения. В таком случае годовые суммы амортизационных отчислений рассчитываются по следующей формуле:  (1.9) где К ускорения – коэффициент ускорения. При этом сумма амортизации в последнем году ограничена суммой для уменьшения остаточной стоимости до ликвидационной. Согласно исходным данным, К ускорения = 2. Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при способе уменьшенного остатка представлен в таблице 1.5. Таблица 1.5 – Расчет амортизационных отчислений и остаточной стоимости по годам срока службы оборудования при способе уменьшенного остатка

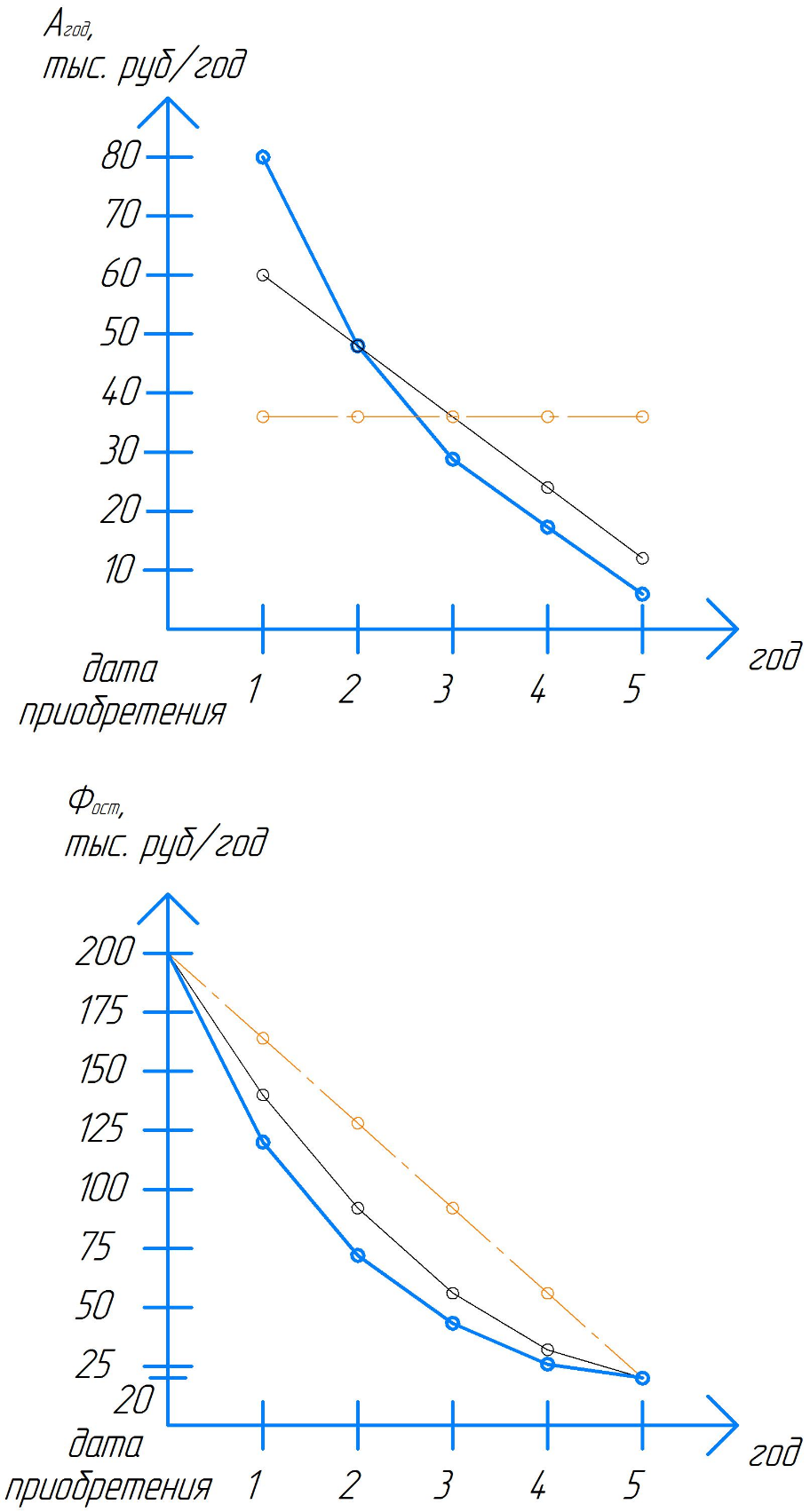

Третий и четвертый способы начисления амортизации можно отнести к ускоренным. Особенность их состоит в том, что в начале эксплуатации основных средств суммы начисленной амортизации значительно превышают амортизационные суммы, начисленные в конце срока службы объекта. Применение ускоренных методов объясняется тем, что в связи с совершенствованием технологий многие виды оборудования быстро теряют свою стоимость (устаревают морально), расходы по ремонту, как правило, значительно увеличиваются в конце срока эксплуатации объекта. На рисунке 1 приведены графики, показывающие изменение амортизационных отчислений и остаточной стоимости по годам срока службы оборудования, в зависимости от выбранного способа начисления амортизации.  Рисунок 1 – Графики, показывающие изменение амортизационных отчислений  , и остаточной стоимости , и остаточной стоимости  по годам срока службы оборудования, в зависимости от выбранного способа начисления амортизации: по годам срока службы оборудования, в зависимости от выбранного способа начисления амортизации:1) линейный способ; 2) производственный способ; 3) кумулятивный способ; 4) способ уменьшенного остатка с коэффициентом ускорения 2. Заключение Для изготовления продукции предприятия (в том числе и авиационно-космического кластера) приобретают основные производственные фонды. Основные фонды в процессе эксплуатации изнашиваются. Для своевременной замены средств труда существует специальный экономический механизм, называемый амортизацией. В ходе лабораторной работы мы а) ознакомились с сущностью и составом основных средств предприятия, а также с механизмом амортизации; б) научились производить начисление амортизации объектов основных средств предприятия разными способами: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ). Список использованных источников1 Бекаева, А. В. Экономика предприятий (организаций): Практикум : учебное пособие / А. В. Бекаева. – Москва : РТУ МИРЭА, 2022. – 106 с. – ISBN 978-5-7339-1620-0. – Текст : электронный // Лань : электронно-библиотечная система. – URL: https://e.lanbook.com/book/256625 (дата обращения: 13.03.2023). – Режим доступа: для авториз. пользователей. 2 Васючёнок, Л. П. Экономика организации (предприятия) : учебное пособие / Л. П. Васючёнок, Е. И. Бахматова. – Минск : БНТУ, 2020. – 85 с. – ISBN 978-985-583-070-3. – Текст : электронный // Лань : электронно-библиотечная система. – URL: https://e.lanbook.com/book/247823 (дата обращения: 13.03.2023). – Режим доступа: для авториз. пользователей. 3 Гореликова-Китаева, О. Г. Экономическое обоснование производственного процесса [Электронный ресурс] : учебно-методическое пособие для обучающихся по образовательным программам высшего образования по направлениям подготовки 15.03.01 Машиностроение, 15.03.05 Конструкторско-технологическое обеспечение машиностроительных производств, 15.03.06 Мехатроника и робототехника, 15.03.04 Автоматизация технологических процессов и производств, 15.03.02 Технологические машины и оборудование, 24.03.01 Ракетные комплексы и космонавтика, 24.03.04 Авиастроение / сост.: О. Г. Гореликова-Китаева, Р. Р. Рахматуллин; М-во науки и высш. образования Рос. Федерации, Федер. гос. бюджет. образоват. учреждение высш. образования "Оренбург. гос. ун-т". – Электрон. текстовые дан. (1 файл: 15071 Kб). – Оренбург : ОГУ, 2019. – 155 с. – Загл. с тит. экрана. -Adobe Acrobat Reader 6.0 – ISBN 978-5-7410-2394-5. 4 Макоева, Л. С. Экономика организации (предприятия) : учебное пособие / Л. С. Макоева, З. Р. Тавасиева. – Владикавказ : Горский ГАУ, 2021. – 164 с. – Текст : электронный // Лань : электронно-библиотечная система. – URL: https://e.lanbook.com/book/214883 (дата обращения: 13.03.2023). – Режим доступа: для авториз. пользователей. 5 Назарова, И. А. Экономика предприятия : учебно-методическое пособие / И. А. Назарова, А. С. Вихрова. – Москва : РТУ МИРЭА, 2021. – 71 с. – Текст : электронный // Лань : электронно-библиотечная система. – URL: https://e.lanbook.com/book/176553 (дата обращения: 13.03.2023). – Режим доступа: для авториз. пользователей. 6 Репникова, В. И. Экономика малого бизнеса : учебно-методическое пособие / В. И. Репникова. – Брянск : Брянский ГАУ, 2021. – 26 с. – Текст : электронный // Лань : электронно-библиотечная система. – URL: https://e.lanbook.com/book/304472 (дата обращения: 13.03.2023). – Режим доступа: для авториз. пользователей. 7 Токарева, М. В. Экономика и организация производства : учебно-методическое пособие / М. В. Токарева, К. А. Разумовский, С. Ю. Пашинова. – Москва : РУТ (МИИТ), 2020. – 39 с. – Текст : электронный // Лань : электронно-библиотечная система. – URL: https://e.lanbook.com/book/175996 (дата обращения: 13.03.2023). – Режим доступа: для авториз. пользователей. 8 Экономический словарь: от теории к практике [Электронный ресурс] : учебное пособие / О. Г. Гореликова-Китаева [и др.]; М-во образования и науки Рос. Федерации, Федер. гос. бюджет. образоват. учреждение высш. образования "Оренбург. гос. ун-т". – Электрон. текстовые дан. (1 файл: 1.04 Мб). – Оренбург : ОГУ, 2016. – 119 с. – Загл. с тит. экрана. -Adobe Acrobat Reader 6.0 – ISBN 978-5-7410-1577-3. 9 Яркина, Н. Н. Экономика предприятия (организации) : учебник / Н. Н. Яркина. – Керчь : КГМТУ, 2020. – 446 с. – ISBN 978-5-6042731-7-3. – Текст : электронный // Лань : электронно-библиотечная система. – URL: https://e.lanbook.com/book/140647 (дата обращения: 13.03.2023). – Режим доступа: для авториз. пользователей. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, руб

, руб

39 450

39 450