экономика. 1 Цель управления лесным хозяйством

Скачать 113.5 Kb. Скачать 113.5 Kb.

|

|

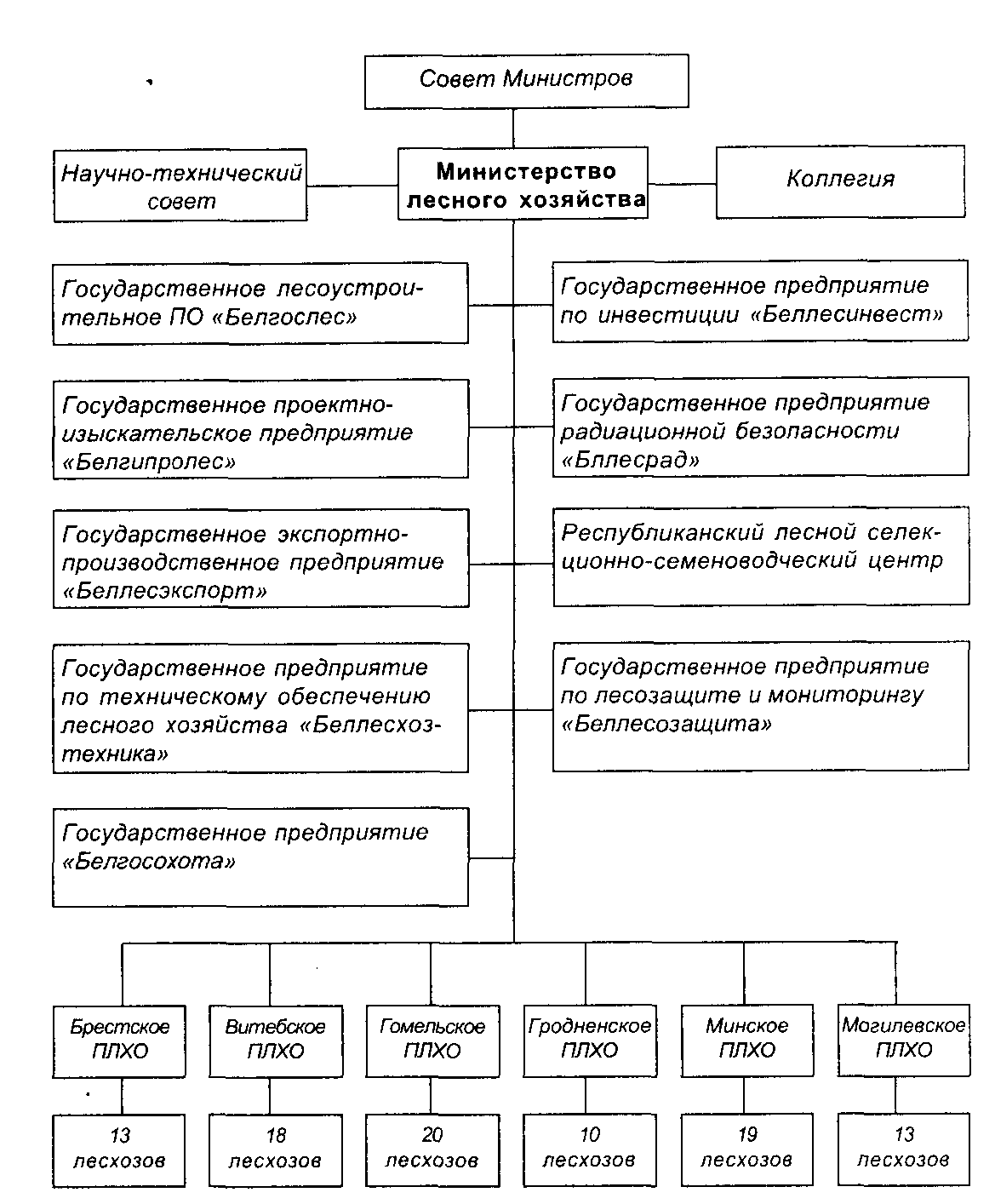

1 Цель управления лесным хозяйством — обеспечение потребностей народного хозяйства и населения страны в древесине и других продуктах леса, сохранение и усиление полезных природных функций лесов на основе рационального использования и расширенного воспроизводства лесных ресурсов, сохранения биоразнообразия растительного и животного мира. Механизм управления — это совокупность организационных структур, функций, принципов и методов управления, социальных, экономических и правовых норм, которые в комплексе обеспечивают устойчивое функционирование и поступательное развитие отрасли. Задачи: - рационально использовать земли лесного фонда и их потенциальное плодородие; • обеспечить многоцелевое, непрерывное и неистощимое лесопользование для получения древесины и других продуктов леса, имеющих потребительную стоимость; • сохранить и усилить средообразующие, водоохранно-защитные, санитарно-гигиенические и оздоровительные функции лесов; • обеспечить расширенное воспроизводство лесных ресурсов, улучшить породную и возрастную структуру лесов, повысить их продуктивность и хозяйственную ценность; • сохранить биологическое и ландшафтное разнообразие лесов, генофонд растительного и животного мира, присущего лесным биогеоценозам; • обеспечить сохранность лесных объектов, имеющих историко-культурное и особо важное природоохранное значение. Управление лесным хозяйством прежде всего касается управления лесохозяйственным производством, составляющим основу лесного хозяйства. Управление — это сознательное регулирование процесса производства в целях повышения его эффективности, ускорения научно-технического прогресса и роста производительности труда, повышения качества продукции и услуг. Важнейшими задачами: • управление лесными ресурсами, обеспечение их рационального использования и воспроизводства; • выработка направлений, темпов и пропорций развития предприятий и их подразделений с учетом требований рынка и экологии; • обеспечение постоянного научно-технического прогресса и эффективного использования материальных, трудовых и финансовых ресурсов производства; • создание условий для безопасного и производительного труда работников; • соблюдение требований и норм лесного и природоохранного законодательства; • подбор и рациональная расстановка кадров, обеспечивающих высокую культуру производства, освоение и использование современной технологии и техники производства и т.п. Принципы управления: единоначалие, оптимальное распределение обязанностей между уровнями управления, оптимальное число уровней управления и их информационная обеспеченность, наличие четкого контроля и единства первичной информации, оптимальность информационной нагрузки на управленческие звенья, заинтересованность исполнителей в результатах своей работы. В лесах государственного значения ведение лесного хозяйства возлагается: • на лесохозяйственные предприятия Минлесхоза (кроме лесов городских, закрепленных, заповедников и национальных парков); • в городских лесах — на лесохозяйственные и другие предприятия, организации, учреждения исполкомов (городских, районных) Советов депутатов; • в закрепленных лесах — на лесохозяйственные и другие предприятия и организации министерств и ведомств, в ведении которых находятся эти леса. Л  есхоз — обособленная специализированная производственная единица, созданная в установленном законом порядке, ее цель — использование и воспроизводство лесных ресурсов для удовлетворения общественных потребностей в древесине и других продуктах и полезностях леса, а также получение прибыли. Его производства, включая лесохозяйственное, строятся на принципах самоокупаемости и самофинансирования. есхоз — обособленная специализированная производственная единица, созданная в установленном законом порядке, ее цель — использование и воспроизводство лесных ресурсов для удовлетворения общественных потребностей в древесине и других продуктах и полезностях леса, а также получение прибыли. Его производства, включая лесохозяйственное, строятся на принципах самоокупаемости и самофинансирования.2Средства производства и их классификация Капитал делится на основной и оборотный. Это все созданные человеком средства производства (здания, сооружения, машины, оборудование, сырье, материалы и т.п.). Основные фонды (основной капитал) — это средства труда. по мере износа перенося свою стоимость на продукцию или услуги. К основным фондам относятся здания, сооружения, машины, оборудование и т.п. Оборотные фонды — это предметы труда. Оборотные: 1) средства труда стоимостью в пределах 10 базовых величин минимальной заработной платы за единицу (комплект) независимо от срока службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, а также рабочего скота, которые относятся к основным фондам независимо от их стоимости; 2) средства труда стоимостью свыше 10 минимальных зарплат, но со сроком службы менее года; 3) бензиномоторные пилы, сучкорезки, сезонные дороги, временные здания в лесу со сроком службы до двух лет (передвижные обогревательные домики, бензозаправки и т.д.); 4) специальные инструменты и приспособления независимо от их стоимости; 5) специальная одежда, обувь, а также постельные принадлежности, включая белье, независимо от их стоимости и срока службы; 6) отдельные строительные конструкции и детали, части и агрегаты машин, оборудования, предназначенные для строительства и ремонтных целей, числящиеся в оборотных фондах; 7) молодняк животных и животные на откорм, птица, кролики, пушные звери, семьи пчел; 8) многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала. В лесном хозяйстве имеются и такие средства производства, которые нельзя отнести ни к основным, ни к оборотным фондам. К ним относятся земля, выступающая единовременно и предметом, и средством труда, леса зеленых зон. Производственные основные фонды — важнейшая и решающая часть средств производства. Процесс их потребления — это процесс производства товаров и услуг. Для планирования, учета и анализа хозяйственной деятельности, исчисления амортизации, планирования ремонтных работ основные производственные фонды в зависимости от их использования в процессе производства объединяются в близкие по определенным признакам группы. В настоящее время действует классификация основных производственных фондов, в соответствии с которой они подразделяются на следующие группы: 1) здания (производственные корпуса, мастерские, гаражи и т.д.); 2) сооружения (эстакады, дороги, теплицы, оранжереи); 3) передаточные устройства (трубопроводы, теплофикационные и электроосветительные сети и т.д.); 4) машины и оборудование (станки, экскаваторы, бульдозеры, лесозаготовительные комплексы и т.д.); 5) транспортные средства (грузовые автомобили, тракторы, телеги, сани и т.д.); 6) инструмент, производственный и хозяйственный инвентарь и принадлежности; 7) рабочий скот (лошади); 8) продуктивный скот (коровы, свиньи, птица, пчелопасеки); 9) многолетние насаждения (маточные и плодовые сады, семенные плантации); 10) капитальные затраты на улучшение земель; 11) другие виды основных средств (техническая библиотека, компьютеры и т.п.). По принадлежности основные фонды делятся на собственные и арендованные. Учет и оценка основных фондов. Производственные основные фонды учитываются в натуральной и стоимостной форме. Учет в натуральной форме называется инвентарным. Он осуществляется на основе данных периодически проводимой инвентаризации и паспортизации основных фондов и содержит развернутую характеристику технического состояния различных видов оборудования, зданий и сооружений, многолетних насаждений. Данные инвентарного учета и паспортизации используются для определения производственной мощности предприятия, составления плана ремонтных работ и других целей. Стоимостная оценка основных фондов производится для определения их общего объема, структуры и динамики, начисления амортизации и планирования их воспроизводства. Применяется три способа учета и оценки основных фондов: а) по первоначальной стоимости; б) по восстановительной; в) по остаточной, т.е. стоимости с учетом износа. Первоначальная (балансовая) стоимость основных фондов представляет собой полную фактическую их стоимость в момент вступления в производство. Она включает расходы на приобретение, доставку и установку основных фондов или сметную стоимость, если это касается объектов строительства. Первоначальная стоимость может быть изменена лишь при переоценке основных фондов по решению республиканских органов исполнительной власти. Последняя переоценка основных фондов проводилась по состоянию на 01.01.2002 г. Индексы (коэффициенты) для переоценки по отношению к результатам переоценки составили по группам: а) здания и сооружения — 1,31; б) передаточные устройства — 1,37; в) машины и оборудование — 1,39; г) транспортные средства — 1,41. Частая повторяемость переоценки вызвана высокими темпами инфляции. Раньше она проводилась, как правило, один раз в пять лет. После переоценки первоначальная стоимость заменяется восстановительной. В первоначальной стоимости основные фонды учитываются на балансе предприятия, поэтому она называется еще балансовой и используется для начисления амортизации. Восстановительная стоимость — это стоимость воспроизводства основных фондов в современных условиях, т. е. на данный момент. Например, здание, на строительство которого пять лет назад было затрачено 150 тыс. р., при современных условиях с учетом инфляции можно построить за 15 млн р. Фонды, созданные и введенные в действие в одном и том же году, имеют одинаковую первоначальную и восстановительную стоимость. Стоимость основных фондов с учетом износа (остаточная стоимость) характеризует остаток первоначальной, или восстановительной, стоимости, не перенесенный на созданные товары или услуги. Она определяется как разность между первоначальной, или восстановительной, стоимостью фондов и величиной их износа. Стоимость основных фондов, выраженная в денежной форме, выступает на балансе предприятия в качестве основного средства (основного капитала), долгосрочных активов. 3 Оборотные средства предприятия Для обеспечения непрерывности производства каждое предприятие должно располагать определенной суммой оборотных средств, которые выступают в виде оборотных производственных фондов и фондов обращения. Это оборотный капитал предприятия. В процессе производственного использования они полностью потребляются, изменяют натуральную форму и целиком переносят стоимость на вновь создаваемую продукцию. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, топливо, полуфабрикаты собственного изготовления, незавершенное производство, малоценный и быстроизнашивающийся инвентарь и инструмент, расходы будущих периодов. Оборотные средства находятся в непрерывном движении. При этом они проходят три последовательные стадии. На первой денежные средства превращаются в материальные ценности в виде запасов сырья, материалов, горючего, покупных полуфабрикатов.На второй стадии кругооборота производственные запасы превращаются в незавершенное производство, которое в результате производственной деятельности становится готовой продукцией. На третьей стадии готовая продукция реализуется покупателю, и оборотные средства снова приобретают денежную форму. Это Для обеспечения непрерывности производства необходимо, чтобы оборотные средства постоянно находились во всех трех фазах, переходя из одной в другую. Последовательность прохождения оборотных средств через упомянутые выше три фазы — стадии — носит название кругооборота оборотных средств, а время, в течение которого они совершают кругооборот, — время оборота. Показатели использования производственных фондов и методы их расчета Для основных производственных фондов наиболее важным и обобщающим служит показатель фондоотдачи (Фотд ), который рассчитывается как отношение объема выпущенной (товарной, валовой, чистой) продукции за определенный период (Впр) к среднегодовой стоимости основных производственных фондов (Фосн): Показатель, обратный фондоотдаче, носит название фондоемкости продукции и рассчитывается как отношение стоимости основных производственных фондов (Фотд )к объему выпущенной продукции(Впр). Важный обобщающий показатель использования производственных фондов — рентабельность продукции (Р), которая выражается в процентах. Она определяется как отношение прибыли (П) к издержкам производства (С) — себестоимости: Р = (П / С) • 100. Рентабельность производства определяется как отношение прибыли к среднегодовой стоимости основных и оборотных средств: Рпроиз = (П / (Фосв + ОС)) • 100. (8.11) Недостаток показателя рентабельности в том, что на величину прибыли влияет много факторов, например, уровень цен на готовую продукцию, эффективность использование рабочей силы и т.п. В практике оценки эффективности использования основных производственных фондов в лесном хозяйстве наряду с показателями фондоотдачи и фондоемкости широко применяются частные, или технико-экономические, показатели: коэффициент экстенсивного использования (или коэффициент экстенсивной нагрузки), коэффициент интенсивного использования (или коэффициент интенсивной нагрузки) и интегральный коэффициент, который отражает использование оборудования по времени и по мощности. Коэффициент экстенсивной нагрузки (Кэкст) показывает использование машин и оборудования по времени. Он определяется как отношение фактически отработанного времени в днях, машино-сменах или часах к плановому или календарному: Кэкст = Др / Дк, где Др — количество отработанного времени в днях, сменах или часах, Дк — время пребывания машины в хозяйстве или запланированное время работы машины. Коэффициент интенсивной нагрузки (Кинт ) определяется ' отношением фактического выпуска продукции или работы к плановому или максимально возможному. Он характеризует использование оборудования по производительности (мощности). Коэффициент интегральной нагрузки характеризует использование машин и оборудования по времени и по мощности. Он определяется как произведение коэффициента интенсивной нагрузки на коэффициент экстенсивной нагрузки. Важный показатель технического состояния оборудования — коэффициент технической готовности, который устанавливается как отношение машино-дней в исправном состоянии к числу машино-дней пребывания в хозяйстве. Кроме показателей, характеризующих эффективность основных фондов, важное значение играет показатель использования производственных площадей (qинт). Он важен для оценки эффективности использования производственных площадей в деревообрабатывающих цехах, теплицах, питомниках. Этот показатель рассчитывается как отношение размера эффективно используемой производственной площади, занятой непосредственно под оборудованием Sn (в квадратных метрах), ко всей промышленно-производственной площади цеха Sо: Qинт= Sn/ Sо В условиях быстрого обновления материально-технической базы лесного хозяйства требуется улучшение использования основных фондов. Решать эту задачу следует за счет увеличения сменности использования оборудования, удлинения межремонтных периодов, снижения внутрисменных потерь рабочего времени, сокращения простоев оборудования по техническим и организационным причинам, улучшения использования мощности. Необходимо повышать такие обобщающие показатели эффективности использования машинно-тракторного парка, как выработка на один условный или физический трактор в условных гектарах, или для автопарка — выработка на среднесписочную машину в тонно-километрах. Например, в 2001 г. в целом по Комитету лесного хозяйства выработка на один условный трактор составила 1559 усл. га при коэффициентах экстенсивного использования 0,54 и технической готовности 0,87, а в отдельных лесхозах эти показатели были вдвое хуже. Невысоким является и коэффициент экстенсивного использования автопарка (0,54) при технической готовности составляющее й 0,83. Эффективность использования оборотных средств характеризуют следующие основные показатели. 1) Коэффициент оборачиваемости (Ко). Он определяется делением суммы реализованной за данный период продукции (РП) в оптовых ценах (или ценах плановой себестоимости) на средний остаток (среднюю величину) оборотных средств (Со ) в этом же периоде: К = РП / Со . Средний остаток оборотных средств за месяц определяется как среднеарифметическая сумма оборотных средств на начало (С}) и конец (С2) периода: Со = (С1 + С2) / 2. Среднеквартальный остаток устанавливается как средняя величина трех среднемесячных остатков в этом квартале, а среднегодовой остаток — как средняя величина четырех среднеквартальных остатков. 4 рентабельность прроизводства и продукции Прибыль характеризует итоговый финансовый результат производственно-хозяйст-венной деятельности предприятий. Однако для оценки эффективности производства необходимо сопоставить ее величину с производственными затратами, т.е. рассчитать рентабельность производства. В практике хозяйственной деятельности для оценки эффективности использования основных производственных фондов, материальных производственных средств, текущих затрат используют различные виды рентабельности. Общая рентабельность (Робщ) определяется как отношение балансовой прибыли предприятия (Пбал) к полной среднегодовой стоимости основных производственных фондов (ОПФ) и среднему остатку оборотных средств (ОС) и выражается в процентах: Робщ = (Пбал/(ОПФ + ОС))* 100 Она показывает эффективность использования имущества предприятия, т.е. величину прибыли, приходящейся на рубль стоимости основных и оборотных средств. Фондорентабельность (Рф) показывает эффективность использования только основных производственных фондов, т. е. величину прибыли на рубль стоимости их стоимости в процентах: Рф = (Пбал/ОПФ) *100. В процессе анализа эффективности важную роль играет рентабельность продукции или изделия (Р ), т. е. отношение прибыли, получаемой по данному виду продукции, к его полной себестоимости (%). Прибыль — разность между оптовой ценой (Ц) продукции и ее полной себестоимости (Сп): Рп = ((Ц - Сп)/Сп) • 100 Рентабельность продукции определяется как в целом по всем видам продукции (товарной, реализованной), так и по некоторым. Рентабельность товарной продукции (Ртп) устанавливается в общем виде как отношение прибыли от реализации товарной продукции к полной себестоимости товарной продукции (Сп) и выражается в процентах. Прибыль — разность между выручкой от реализации товарной продукции в оптовых ценах предприятия (РП) и полной себестоимостью реализованной продукции: Ртп = ((РП - Ср)/Ср) • 100. Рентабельность реализованной продукции (Ррп ) — отношение получаемой предприятием прибыли от реализации продукции (Прп) к полной себестоимости производства этой продукции (С ) и выражается в процентах: Ррп - (Прп/Ср) • 100. На уровень рентабельности продукции влияют ее структура, издержки производства, отпускные цены на сырье, материалы, энергию и др. Показатели рентабельности различных видов продукции и услуг позволяют выбирать наиболее рентабельные изделия для включения их в производственную программу. Тем самым на рынке регулируется соотношение спроса и предложения. Более сложно установить рентабельность лесохозяйствен-ного производства. Это связано с тем, что леса Беларуси имеют нарушенную возрастную структуру, в результате чего размер ежегодного лесопользования составляет лишь 45% от ежегодного прироста древесины. К тому же древесина — главный, но далеко не единственный продукт лесовыращивания. Живица, ценное лекарственное сырье, грибы, ягоды, плоды, сахаристые соки, ресурсы спортивной и промысловой охоты также являются результатом лесного хозяйства. Поэтому при определении экономической эффективности лесохозяйственного производства следует учитывать все виды продукции, которые находят отражение в государственной статистике. Валовой доход лесохозяйственного производства включает, таким образом, лепной доход (ЛД), получаемый при реализации леса на корню и собственные средства от реализации продукции промежуточного пользования, семян, посадочного материала и других платных видов лесопользования (СС). Тогда рентабельность лесохозяйственного производства (Рлх) составит Рлх = (ЛД + СС - Зон) / Зоп) * 100, где Зоп — операционные затраты. Что касается лесопромышленного и других видов хозрасчетных производств, то они были рентабельными во всех лесхозах. Уровень их рентабельности в различных лесхозах колебался в пределах 18-23%. Окупаемость затрат лесохозяйственного производства начала резко снижаться, начиная с 1991 г. Причиной тому послужили инфляционные процессы, спад производства и несбалансированность цен на древесину с фактическими затратами лесного хозяйства. Положение с окупаемостью лесохозяйственного производства стало меняться в лучшую сторону начиная с 1995 г., - аукционная продажа леса на корню. К сожалению, в 2001 г. окупаемость снизилась и составила лишь 59,9%. В 2001 г, лесохозяйственные предприятия внесли в бюджет 18,5 млрд р. в виде налогов и сборов. Это большая сумма, которая превышает прибыль лесхозов в 2,9 раза. При снижении налогового бремени не потребовалось бы никаких дотаций лесному хозяйству со стороны республиканского бюджета. Даже при нынешнем уровне цен было бы рентабельной отраслью народного хозяйства. В 1997-2001 гг., например, лесосечный фонд не использовался до конца по главному пользованию. Годичная расчетная лесосека осваивалась лишь на 75-80%. В результате потери лесного дохода составили более 20%. Не полностью применялась также сырьевая база по подсочке леса. Из 112,0 тыс. га сосновых насаждений, пригодных для добычи живицы, в 2001 г. было использовано только 35,9 тыс. га, или 32,1%, следствием чего также явилась потеря лесного дохода. Кроме того, следует иметь в виду, что достигнутый объем рубок ухода и выборочных санитарных рубок не обеспечивает утилизацию естественного отпада, ежегодный объем которого оценивается в 7,5 млн м3. По мнению профессора А. М. Кожевникова [40], в процессе рубок ухода целесообразно использовать до 80% естественного отпада, что составляет 35-40% ежегодного прироста. Такая древесина должна найти применение не только в качестве сырья для целлюлозно-бумажной и древесно-плитной промышленности, но и в энергетических целях. К сожалению, в лесном хозяйстве отсутствуют экономические стимулы для более рационального использования лесных ресурсов. Кроме того, сметно-бюджетная форма финансирования лесохозяйственного производства не способствует снижению затрат на лесовыращивание. При реформировании экономического механизма, действующего в лесном хозяйстве, снижение убыточности лесохозяйственного производства имеет немаловажное значение. Более половины всех расходов приходится на лесоуправление и охрану леса. Расчеты показывают, что при оптимизации структуры управления эти расходы могут быть снижены на 35—40%. Важно также иметь в виду, что содержание управленческого аппарата и службы охраны леса полностью относится на лесохозяйственное производство. Между тем, более половины времени эти службы тратят на организацию хозрасчетных производств, доля которых в совокупном производстве лесхозов превышает 60%. Очевидно, будет справедливо, если часть управленческих расходов отнести на себестоимость продукции хозрасчетных производств. Анализ рентабельности продукции лесного хозяйства показывает, что на ее уровень влияют многие факторы: внедрение достижений научно-технического прогресса, степень использования основных средств, скорость кругооборота оборотных средств. 5 Финансирование и кредитование лесопромышленного производства лесхозов На принципах коммерческого расчета в лесхозах функционирует лесозаготовительное производство, переработка древесины и отходов лесозаготовок и деревообработки, подсочка леса, которые объединяются общим понятием «лесопромышленное производство». Кроме него в лесхозах, как правило, есть подсобное сельскохозяйственное производство, заготовка и переработка продукции побочных пользований, которые также являются хозрасчетными и имеют с лесопромышленным производством одинаковую форму финансирования. При недостатках собственных оборотных средств лесхоз имеет право пользоваться банковским кредитом, Финансирование и кредитование лесохозяйственного производства Лесохозяйственное производство — основное и ведущее в хозяйственной деятельности лесхозов. Оно включает целый комплекс работ и мероприятий, обеспечивающих лесовозобновление и лесовосстановление, уход за лесонасаждениями, охрану и защиту лесов, а также затраты на содержание лесохозяйствен-ного аппарата и службы государственной лесной охраны. Затраты на лесохозяйственное производство финансируются в форме операционных расходов, под которыми понимаются средства и затраты на лесовыращивание и охрану лесов, не включаемые в себестоимость продукции и не увеличивающие стоимость основных средств. Состав и структура расходов лесохозяйственного производства характеризуется следующими показателями: 1. работы и услуги, оплачиваемые централизованно (лесоустройство, лесопатологическое обследование и др.) — 4,9%; 2. лесохозяйственные работы (рубки ухода и санитарные рубки, отвод лесосек и др.) — 23,8%; 3. лесозащитные работы — 0,4%; 4. лесокультурные работы (посев и посадка леса, выращивание посадочного материала и т.п.) — 4,2%; 5. гидролесомелиоративные и осушительные работы —0,1%; 6. противопожарные мероприятия — 3,5%; 7. работы по договорам (полезащитное лесоразведение и др.) - 0,1%; 8. общепроизводственные расходы — 8,8% Итого: производственные затраты — 45,8%; 9. расходы на содержание лесохозяйственного аппарата, включая лесников, службу радиационного контроля и услуги милиции — 54,2%. 1. Собственные средства: а) образующиеся от реализации продукции рубок ухода, санитарных рубок и других лесохозяйственных мероприятий; б) от реализации семян и посадочного материала, за услуги на сторону — всего 33,0%. 2. Ассигнования из бюджета — 67,0%. Как следует из приведенных данных, более половины операционных расходов приходится на долю затрат по управлению лесами и лесным хозяйством. В числе источников дохода отсутствует лесной доход, который перечисляется непосредственно в доход местного бюджета, минуя расчетный счет лесхозов. Финансирование носит строго целевой характер. Экономия бюджетных средств, выделенных на ведение лесного хозяйства в форме безвозвратного бюджетного кредита, остается в распоряжении лесхоза. Однако она может быть использована только на финансирование плановых мероприятий следующего года. Следовательно, экономия средств практически не стимулируется. Как уже отмечалось, сметно-бюджетная система финансирования не стимулирует экономический интерес предприятий в повышении доходности лесного хозяйства и снижении затрат на создание и выращивание лесов. 14.7. Лесной доход, его экономическое содержание и порядок взимания Под лесным доходом понимается совокупность денежных поступлений в местный бюджет в виде попенной платы, платы за заготовку продукции побочных пользований, живицы и второстепенных лесных материалов, а также сумм, получаемых лесхозами за выполнение административных функций. По экономическому содержанию лесной доход представляет собой возмещение затрат на лесное хозяйство. Он слагается из трех основных элементов: а) издержек, связанных с воспроизводством лесных ресурсов и охраной лесов; б) накоплений на расширенное воспроизводство в лесном хозяйстве; в) дифференциальной ренты, образующейся в результате различного плодородия и местоположения участков леса. Основными источниками лесного дохода являются следующие виды поступлений: 1) попенная плата, получаемая от продажи леса на корню, а также плата за подсочку леса и заготовку второстепенных лесных материалов; 2) денежные поступления за платную заготовку некоторых видов продукции побочных пользований; 3) денежные поступления в виде штрафов, пени, неустоек и возмещения убытков, причиненных лесному хозяйству в результате нарушений действующих правил лесопользования. Однако здесь лесной доход не отражает все его источники. К нему следует отнести также поступления в местный бюджет от аукционной продажи леса на корню и продажи леса по договорным ценам. Кроме того, на текущий счет лесхозов зачислено 5,5 млрд р., полученных от превышения аукционной цены леса на корню над стартовой и лесной доход по Брестскому ПЛХО в размере 1,4 млрд р., перечисленный в доход лесхозов. Таким образом, общий объем лесного дохода в 2002 г. составил 22,5 млрд р. Цель аукционных торгов — определить истинную цену древесины на корню и получить дополнительный доход для финансирования лесного хозяйства. Разрешение на рубку предоставляется тому лесозаготовителю, который предложит более высокую цену за реализуемую лесосеку (лот). Стартовая стоимость древесины" устанавливается продавцом (лесхозом) на основе действующих таксовых цен с учетом затрат на аукционные услуги. Древесина, приобретенная на торгах, оплачивается покупателем в соответствии с действующим законодательством. В бюджет района расположения лесосечного фонда перечисляется 20% разницы между окончательной стартовой стоимостью древесины, остальные 80 % разницы зачисляются на текущий счет лесхоза. Опыт проведения торговых аукционов показал, что окончательная цена древесины на корню превышает стартовую, установленную на основе действующих лесных такс, в 2,5-3,2 раза. Чистая выручка от аукционной продажи с 1995 по 2000 гг. составила по Комлесхозу 1331,3 млрд р. В силу этих причин предстоит большая работа по экономическому обоснованию таксовых цен с учетом спроса и предложения на древесину и продукты ее переработки и выработке цен, соответствующих реальным экономическим условиям реализации древесины на внутреннем и внешнем рынках. |