контроль и ревизия. Контроль и ревизия. 1. Дайте определение термина контроль

Скачать 196.06 Kb. Скачать 196.06 Kb.

|

|

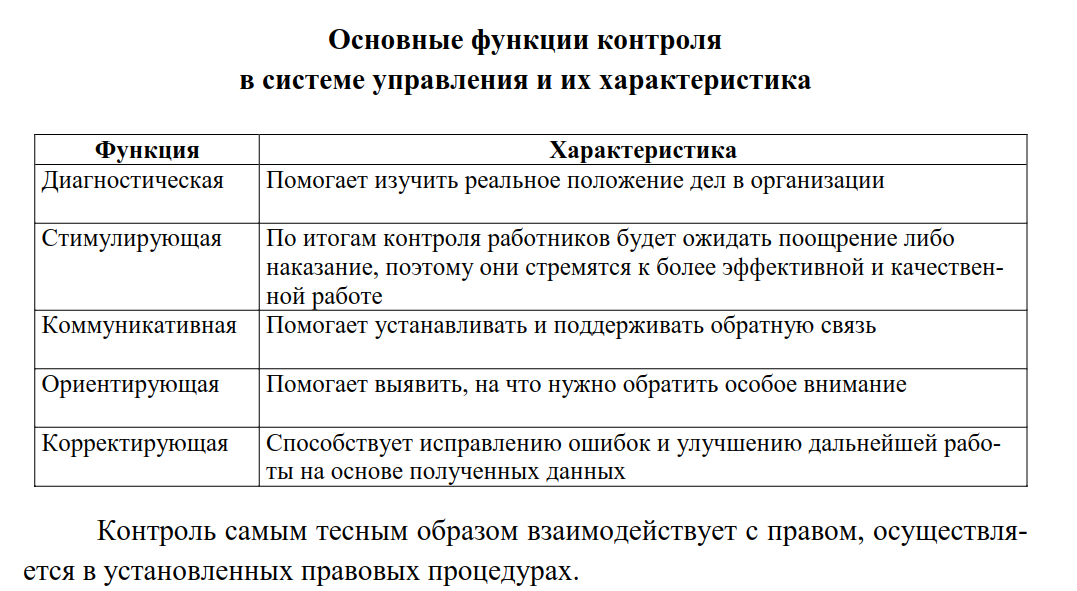

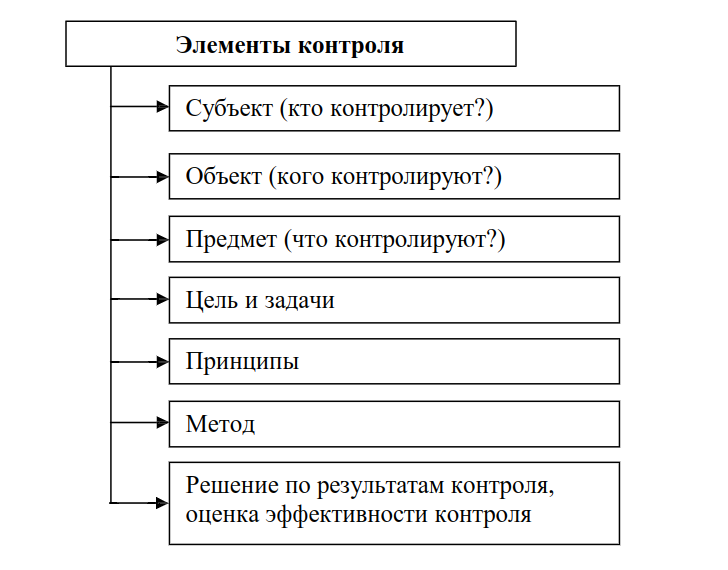

1.Дайте определение термина «контроль». Слово control английского происхождения, означает надзор, контроль, регулирование. В русский язык оно пришло из немецкого die Kontrolle— контроль, проверка (XVIII в.) или из французского controlle — проверка, контроль, список. В русском языке слово «контроль» имеет два значения: проверка, наблюдение в целях проверки и учреждение, ведающее такой проверкой. В экономической литературе встречаются различные подходы к определению понятия «контроль». В.И. Даль определял контроль как «учет, проверку счетов, отчетности» и «присутственное место, занимающееся проверкой счетов». А. Файоль: «На предприятии контроль заключается в том, чтобы проверить, все ли выполняется в соответствии с утвержденными планами, разработанными инструкциями и установленными принципами. Его цель — выявить слабые места и ошибки, своевременно исправить их и не допускать повторения. Контролируется все: предметы, люди, действия». В научной литературе контроль рассматривается в разных аспектах и, соответственно, в его понятие вкладывается разное содержание. Причем имеются в виду не просто разные подходы к контролю, разные его стороны, а понимание самого контроля, на базе которого и формулируется его концепция. 2.Какие классификации видов контроля вы знаете? Любая классификация имеет познавательное и практическое значение, если она опирается на наиболее существенные признаки. Рассмотрены четыре основания для классификации видов контроля: 1)в зависимости от предмета контроля: - экономический; - хозяйственный; - административный; - технический; - финансовый; 2)по времени осуществления контрольных действий: - предварительный; - текущий; - последующий; 3)в зависимости от субъектов контроля: - государственный; - негосударственный; 4)по отношению к объекту контроля: - внешний; - внутренний, в том числе управленческий; - смешанный. 3.В чем вы видите сходство и различия внешнего и внутреннего контроля? При сравнении внешнего и внутреннего контроля необходимо выделить ряд общих признаков и признаков, указывающих на различие этих видов контроля. Признаки, характеризующие сходство внутреннего и внешнего контроля: 1.Процесс контроля одинаков — организация контрольно-ревизионной работы остается неизменной, и эта работа проходит следующие этапы: 1)планирование работ; 2)проведение проверки; 3)составление итоговых документов по проведенным работам. 2.Используются одинаковые методические приемы: - общенаучные (индукция, дедукция, анализ, синтез и т.д.); - собственно эмпирические (инвентаризация, контрольные замеры идр.); - специфические приемы смежных экономических наук (экономико-математические методы, методы математической статистики и т.д.) 3.Используются в большинстве случаев одинаковые источники контрольных данных. 4.Пользователями результатов контрольных мероприятий являются: - при внешнем контроле — внешние пользователи, обеспечивающие руководство организации информацией как о допущенных ошибках, так и о недостатках в организации самого внутреннего контроля; - при внутреннем контроле — руководители и другой управленческий персонал организации, получающий оперативную информацию об отклонениях от нормальных условий совершения хозяйственных операций. 5.Информация по результатам контрольных мероприятий, проведенных субъектами внутреннего контроля, может использоваться субъектами внешнего контроля. Примером служит использование данных системы внутреннего контроля (СВК) при независимом аудите после соответствующей оценки эффективности СВК. Признаки, указывающие на различие внутреннего и внешнего контроля: 1.Субъект, проводящий контрольные мероприятия: - при внешнем контроле — орган, не зависящий от контролируемой организации; - при внутреннем контроле — структурное подразделение 2.Субъект, принимающий решение по результатам проведенных контрольных мероприятий. 3.Регламентация проведения контрольных мероприятий: - внешний контроль в большей степени регламентирован (существует множество нормативных актов, которые прописывают основополагающие нор-мы контроля, сбора доказательств, оформления результатов, взаимодействия с третьими лицами и руководством проверяемой организации и т.д.); - внутренний контроль организуется в соответствии с целями и задачами управления организацией и регулируется внутренними документами организации: приказами и распоряжениями. 4.Назовите формы осуществления контрольной деятельности. Экономический контроль изучает факты потерь и нерационального использования ресурсов, незаконного расходования средств и условия, способствующие этим явлениям. Финансовый контроль—проверка специально уполномоченными органами фактически полученных финансовых показателей деятельности, расходования финансовых ресурсов, соблюдения участниками денежных, кредитных, валютных операций и требований законодательства. Хозяйственный контроль—проверка решения поставленных задач и устранения негативных условий, препятствующих достижению целей. Административный контроль состоит в обеспечении совершения операций в строгом соответствии с принятыми и закрепленными в законодательных и нормативных актах правилами только уполномоченными на то лицами согласно определенным руководством организации полномочиям и процедурам принятия решений по проведению операций. Технический контроль обеспечивает соблюдение технологии производства продукции, выполнения работ, оказания услуг, внутрипроизводственных операций в соответствии с требованиями технических условий, нормативами, лимитами и др. Предварительный контроль проводится на стадии составления и рас-смотрения проектов формирования и использования средств в виде локальных бюджетов и смет:- финансовой помощи, кредитов;- финансирования;- инвестиций;- целевых и иных программ. Предварительный контроль позволяет еще на стадии прогнозов и планов пресечь попытки нарушения действующего законодательства и нецелевого или нерационального использования средств, выявить источники дополнительных финансовых ресурсов. Текущий контроль осуществляется для оперативного устранения до пускаемых нарушений непосредственно в процессе формирования и использования средств. Последующий контроль—контроль использования средств с установленной периодичностью или в разовом порядке в целях проверки правильности и эффективности расходования средств, утверждения отчетов и оценки деятельности объектов контроля. Государственный контроль— контроль, осуществляемый государственными контрольными органами. Негосударственный контроль — контроль, осуществляемый негосударственными контрольными органами. Государственный контроль — это внешний контроль, но при проверке отраслевым министерством подчиненного учреждения — внутренний контроль. Аудиторский контроль — внешний контроль, но может быть внутренним—внутренний аудит. Смешанный контроль—контроль совета директоров, ревизионной комиссии. Существуют различные подходы к классификации. Можно привести еще один критерий классификации— по формам осуществления контрольной деятельности. Форма контроля — способ организации и выражения определенным об-разом упорядоченной совокупности контрольных процедур. К формам контроля относят: ревизию, проверку, надзор, экспертизу. Ревизия—система обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера и иных лиц, для которых в соответствии с российским законодательством и нормативными актами установлена ответственность за осуществление этих действий. Цель ревизии — изучение специальными приемами документального и фактического контроля:- экономической эффективности финансово-хозяйственной деятельности;- законности, достоверности и целесообразности хозяйственных и финансовых операций. Ревизия охватывает все стороны деятельности объекта контроля. Проверка—форма финансового контроля однородных хозяйственных операций, выполняемых субъектами контроля, которая заключается в единичном контрольном действии или изучении состояния дел на определенном участке деятельности проверяемой организации. Под проверкой может также подразумеваться мероприятие, заключающееся в сборе и оценке информации, касающейся определенных сторон деятельности, например,проверка на предмет целевого использования бюджетных ассигнований, правильности ведения бухгалтерского учета и достоверности отчетности. Налоговая проверка —форма контроля за правильностью исчисления и уплаты налогов, указанных в решении на проведение проверки, на основе изучения как документальных источников информации, так и фактического состояния объектов налогообложения. Налоговые проверки проводятся в форме камеральной — изучение предоставленных документов без выезда на объект проверки, и выездная — проверка проводится непосредственно на территории объекта. Аудиторская проверка—независимая проверка финансовой (бухгалтерской) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Экспертиза— эмпирическое исследование обособленного объекта, про-водимое сведущим лицом (экспертом), основанное на специальных (профессиональных) знаниях, с применением особых методов, имеющее целью получение нового знания об объекте, которое оформляется в виде заключения. Бухгалтерская экспертиза — исследование записей бухгалтерского учета в целях установления наличия или отсутствия в них искаженных данных. Надзор—форма деятельности государственных органов по обеспечению законности. Различают судебный, конституционный, прокурорский, ад мини-стративный, авторский и другие виды надзора. Надзор проводится контролирующими органами за хозяйствующими субъектами на предмет соблюдения ими установленных правил и нормативов. Например, надзор со стороны Банка России за деятельностью коммерческих банков, Федеральной антимонопольной службы— за предприятиями-монополистами. 5.Какие функции выполняет контроль в управлении экономикой? 6  .Назовите элементы системы контроля. .Назовите элементы системы контроля. |