1. Формирование продуктового портфеля предприятия

Скачать 1.67 Mb. Скачать 1.67 Mb.

|

|

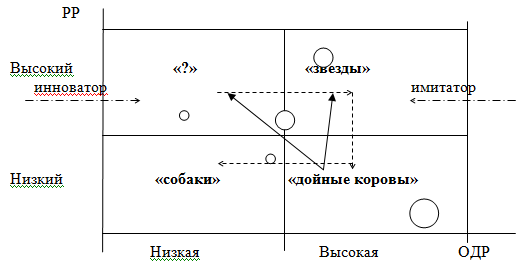

Введение Стратегическое планирование развития предприятия является одним из обязательных условий его успешного функционирования. Для железнодорожного транспорта, как сложной отрасли, объединяющей в единый транспортный процесс многие технологически связанные предприятия, роль стратегических подходов в управлении велика вдвойне. От способности каждого линейного предприятия приносить высокие доходы, привлекать новых потребителей транспортных услуг и успешно осуществлять дополнительные виды деятельности зависит конкурентоспособность всего железнодорожного транспорта. Существующие методы выбора продуктовых стратегий коммерческими фирмами не всегда применимы на транспорте, так как он осуществляет многие социально значимые виды услуг, которые невозможно не предоставлять. Однако при планировании дополнительных видов деятельности многих предприятий железнодорожного транспорта допустимо применение известных в менеджменте инструментов выбора продуктовой стратегии, таких, например, как матрица Бостонской консультативной группы (БКГ). Данные инструменты совместно с осуществлением прогнозов развития спроса на услуги предприятия позволяют сделать обоснованный, грамотный выбор такого набора видов деятельности, который обеспечит наилучшее использование имеющихся мощностей и получение максимальной прибыли. Целью курсового проекта является анализ набора дополнительных видов деятельности предприятия на примере пассажирской станции с помощью матрицы БКГ, выполнение прогноза изменения спроса и доходов по ряду видов услуг и выбор продуктового портфеля в части дополнительных услуг на основе экономического анализа его вариантов. 1. Формирование продуктового портфеля предприятия В стратегическом планировании развития предприятия (организации) вопрос формирования продуктового портфеля является одним из центральных. Продуктовая стратегия предприятия может содержать следующие решения относительно товаров и услуг: убрать из продуктового портфеля предприятия; увеличить объем реализации, изменяя структуру продуктового портфеля; изменить относительную долю на рынке; увеличить инвестирование; ввести жесткий контроль инвестиций и перераспределить денежные средства между отдельными видами продукции и т.п. При формировании продуктового портфеля может быть полезно использование матрицы Бостонской консультативной группы (БКГ), США. Данный метод позволяет выбрать варианты работы с различными видами продукции организации. Основная идея метода: стратегии продукта и рынка должны быть согласованы. Метод основан на закономерностях жизненного цикла продукта. Его суть заключается в определении с помощью матрицы соотношения темпов роста рынка (спроса, объема продаж, бизнеса, отрасли) и показателя, характеризующего отношение доли рынка, принадлежащей предприятию, к доле рынка ведущего конкурента. Для каждого продукта (номенклатурной позиции) делают оценку приведенных двух параметров. Модель матрицы БКГ основана на предположении, что темпы роста рынка (РР) и относительная доля рынка, обслуживаемая предприятием (ОДР), оказывают наибольшее влияние на прибыль и ликвидность. Матрица имеет вид, изображенный на рисунке 1.  Рис. 1 - Модель матрицы БКГ В зависимости от величины этих двух переменных можно выделить четыре варианта ведения бизнеса: 1) высококонкурентный бизнес на быстрорастущих рынках (образ идеала «звезда»); 2) устойчивые прибыли без возможности расширения (образ – «дойная корова»); 3) слабые конкурентные позиции фирмы (образ «собака»); 4) знак вопроса для фирмы (образ «дикие кошки»), так как она действует на перспективных рынках, но при этом имеет слабые конкурентные позиции. Неизвестно, что далее может произойти с таким бизнесом. Пунктирная линия показывает, что «знаки вопроса» могут стать «звездами», а «звезды» в процессе развития их жизненного цикла к периоду зрелости превращаются в «дойных коров» и затем в «собак». Сплошная линия показывает перераспределение средств от «дойных коров». При формировании продуктовой стратегии можно пользоваться следующим набором решений и принципов: «звезды» оберегать и укреплять; если бизнес находится в зоне «собаки», то для него целесообразна стратегия ликвидации или стратегии сокращения за исключением тех случаев, когда есть веские причины для того, чтобы его сохранить; для «дойных коров» главная задача – сохранение доли рынка; необходим жесткий контроль капиталовложений и передача избытка денежной выручки под контроль менеджеров высшего звена; «знаки вопроса» подлежат специальному изучению, чтобы установить возможность перехода в зоны «дойных коров» и «звезд» при известных капиталовложениях; главная стратегия для слабых фирм, находящихся в зонах «дойные коровы», «?» и «собаки», - получение краткосрочной прибыли в максимально возможных размерах, даже за счет сокращения доли рынка; комбинация продуктов «?», «звезды» и «дойные коровы» приводит к наилучшим результатам функционирования: умеренной рентабельности, хорошей ликвидности и долгосрочному росту сбыта и прибыли4 комбинация «?» и «звезды» ведет к неустойчивой рентабельности и плохой ликвидности; комбинация «дойные коровы» и «?» ведет к падению продаж и рентабельности. Задание 1 раздела: используя матрицу БКГ, сформировать продуктовую стратегию станции в области дополнительных услуг и видов деятельности. Исходные данные для выполнения задания первого раздела приведены в таблицах 1, 2 и 3 приложения. Рекомендации к выполнению. Рассчитать темпы роста рынка. Они характеризуют движение продукции на рынке, т.е. изменение объемов реализации (объемов продаж), и могут быть определены по каждому продукту через индекс темпа их роста за последний рассматриваемый период (t-1, t гг.) или через среднегодовые темпы их изменения. Индекс темпа роста по каждому виду продукции определяют как отношение объема ее реализации за t г. (текущий) к объему ее реализации за t-1 г. (предыдущий) и выражают в процентах или коэффициентах роста. Среднегодовой темп роста за n лет (при наличии данных) вычисляют по формуле:  где y - значение объема реализации соответственно за n–й и 1–й (базовый) год. Например, для вида деятельности «предварительная продажа билетов» по варианту 1 (таблица 1 приложения) РР = 16572,3:14676,2 = 1,13. 2. Рассчитать относительную долю, занимаемую предприятием на рынке (ОДР), по каждому виду деятельности. ОДР определяется отношением доли предприятия на рынке к доле ведущей конкурирующей организации. Доли рынка предприятия и сильнейшего конкурента находят как отношение объема реализации к емкости рынка данной продукции соответственно предприятием или сильнейшим конкурентом. Например, ОДР для вида деятельности «переноска ручной клади носильщиками» по вариантам 1 (таблицы 1 и 2 приложения): ОДР = 70:20 = 3,5. Это означает, что объем реализации предприятием данной продукции превышает реализацию аналогичного продукта сильнейшей конкурирующей организацией в 3,5 раза. 3. Рассчитать долю (в %) каждого вида деятельности в общем объеме реализации дополнительных услуг станции по t г. Расчеты рекомендуется представить в виде таблицы 1. 4. Построить матрицу БКГ. В качестве масштаба оценки отдельных видов продукции (средние значения в матрице) применяют: средний индекс темпов роста рынка, равный 1, т.е. объем продаж постоянен; относительная доля рынка – средняя величина в диапазоне от минимального до максимального значения ОДР. Диаметр круга для изображения продукта выбирают пропорциональным доле объема продукции в общем объеме реализации предприятия. Таблица 1 - Исходные данные для построения матрицы БКГ

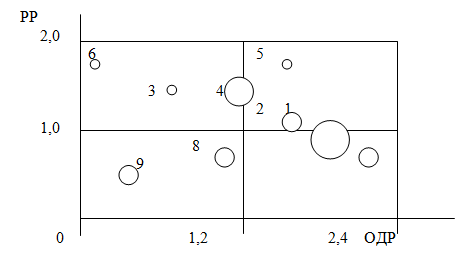

5. На основе анализа матрицы БКГ сформировать продуктовую стратегию предприятия. Возможные стратегические решения и принципы формирования продуктового портфеля приведены в начале 1 раздела. Пример матрицы БКГ приведен на рисунке 2 и в таблице 2 дан соответствующий вариант продуктовой стратегии. Таблица 2 - Вариант продуктовой стратегии предприятия

Рис. 2 - Матрица БКГ Расчет показателей деятельности предприятия Затраты анализируемого предприятия приведены в таблице 3. Таблица 3 - Затраты станции по дополнительным видам деятельности, тыс. д.е.

Задание 2 раздела. Для каждого вида деятельности рассчитать показатели работы предприятия и заполнить таблицу 4. Выручка от реализации (Vp)характеризует доход предприятия в денежной форме от реализации произведенной продукции: Vp = Ц * Q, где Ц – цена единицы продукции, д.е.; Q – объем реализации в натуральных единицах. Таблица 4 - Показатели деятельности предприятия, тыс. д.е.

Переменные затраты (Зv) – затраты, зависящие от объема производства. К ним относятся затраты на покупку сырья, материалов, заработную плату персонала, затраты на складирование и транспортировку: Зv = Vp - Пз . Постоянные затраты (Зc) – это затраты, которые не зависят существенно от объема выпуска, а зависят от производственной мощности предприятия. К ним относятся затраты на приобретение оборудования, амортизационные отчисления, затраты на прием и увольнение кадров, лицензии, арендную плату и страхование, рекламу и сбыт и т.п. Как правило они определяются и рассчитываются в виде общей суммы для предприятия. Переменные и постоянные затраты формируют полную себестоимость изделия, являющуюся одной из основных характеристик оценки деятельности предприятия. Покрытие затрат (Пз) – величина, которая получается после вычета переменных затрат из выручки от реализации (или удельных переменных затрат из цены). Величина покрытия затрат предназначена для покрытия постоянных затрат за определенный период (например, за год): Пз = Vp - Зv Эту величину необходимо максимизировать так, чтобы она была больше или равна сумме постоянных затрат и запланированной для предприятия прибыли. Доля покрытия затрат (Dпз) – это относительная доля величины покрытия затрат в объеме выручки от реализации: Dпз = Пз / Vp Этот показатель характеризует внутрипроизводственное соотношение между ценой и производительностью. Доля покрытия затрат показывает прибыльность каждого продукта. Оптимизация этого показателя возможна путем изменения ассортимента продукции, а также улучшения организационно-технологических условий производства. Фактор цены (Фц) – это коэффициент, показывающий отдачу (результат) единицы переменных затрат: Фц = Vp / Зv . На построенной в разделе 1 матрице БКГ долю покрытия затрат обозначить в виде заштрихованного сегмента круга, соответствующего каждому виду деятельности станции. Объяснить взаимосвязи показателей, представленных в таблице 4. Сравнить рекомендации, данные в разделе 1 с данными таблицы 4. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||