айланма солиғи қўлланмаси. 1илова Жами даромадлар 2илова Соли солинадиган жами даромаднинг камайтирилиши 3илова

Скачать 0.84 Mb. Скачать 0.84 Mb.

|

|

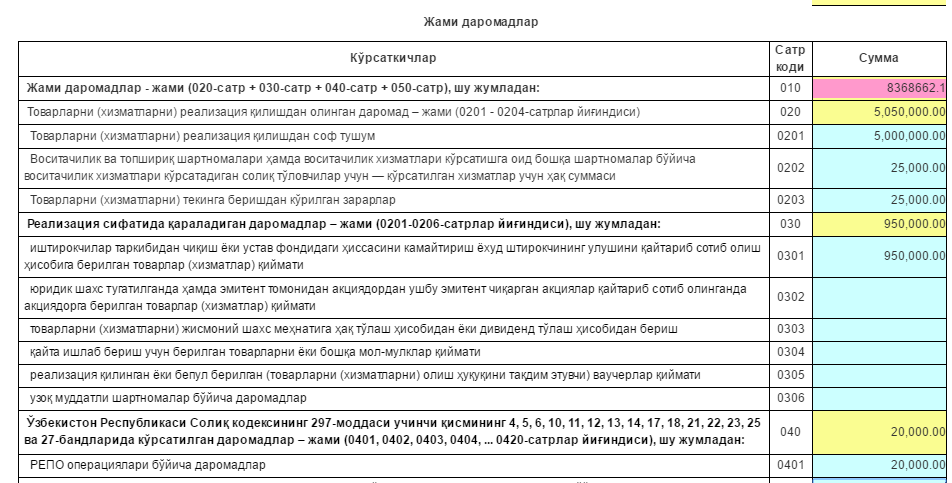

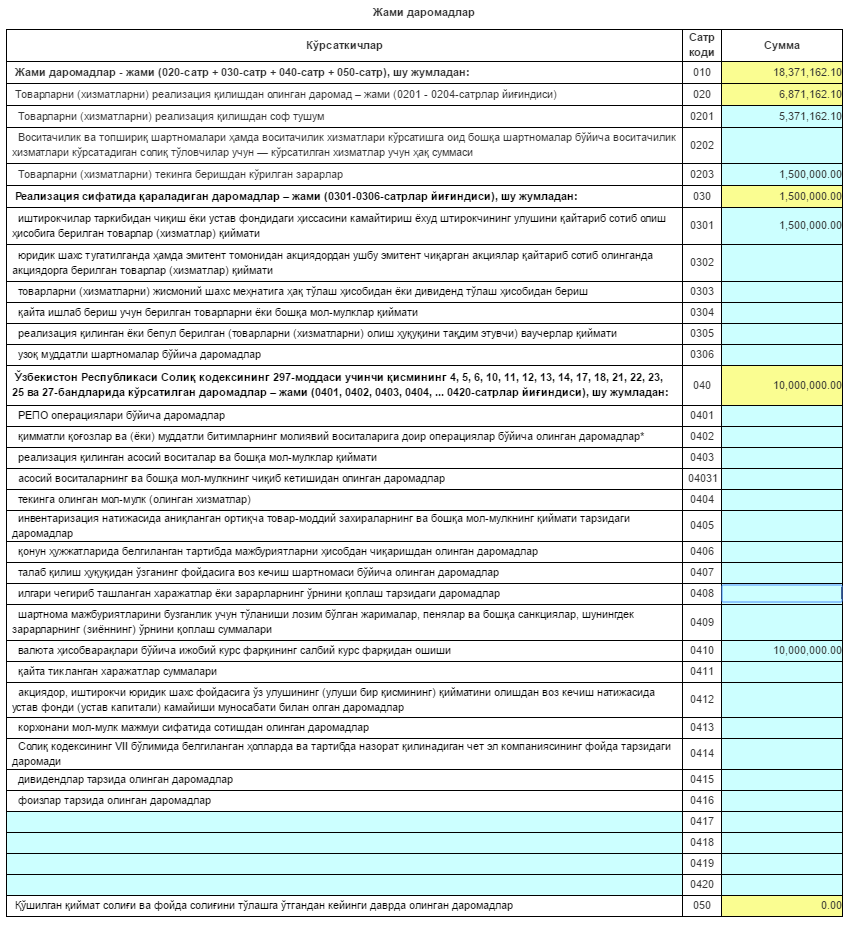

Айланмадан олинадиган солиқ ҳисоб-китобини тўлдириш бўйича ЙЎРИҚНОМА I. Ҳисобот таркиби Ушбу солиқ ҳисоботи шакли Ҳисоб-китоб ва 6 иловадан иборат: 1-илова:Жами даромадлар; 2-илова: Солиқ солинадиган жами даромаднинг камайтирилиши; 3-илова: Солиқ ставкасига тузатиш киритиш бўйича ҳисоб-китоб маълумотномаси; 4-илова: Солиқ солишда ҳисобга олинмайдиган даромадлар; II. Айланмадан олинадиган солиқ Ҳисоб-китоби 1. Ҳисоб-китоб солиқ тўловчилар томонидан йил бошидан ўсиб борувчи якун билан cўмда тўлдирилади.   Эслатма:Чакана савдо ва умумий овқатланиш соҳасидаги мустақил юридик шахс бўлмаган турли аҳоли пунктларида жойлашган бир қанча нуқталарга эга солиқ тўловчилар улар бўйича алоҳида-алоҳида ҳисоб юритиши ҳамда солиқ тўловчиларнинг тегишли тоифаларини танлаши лозим. ! 2. Айланмадан олинадиган солиқ ҳисоб-китобининг 4 – 9-устунларда фаолият турлари солиқ тўловчи томонидан мустақил равишда шакллантирилади. 3. “Товарларни (хизматларни) реализация қилишдан олинган даромад” 010-сатрига фаолият турлари бўйича Солиқ кодексининг 463-моддасига биноан солиқ солиш объекти сифатида қараладиган даромадлар миқдори кўрсатилади.   Бунда, ҳисоб-китобнинг 1-иловасини 020 ва 030-сатрлар йиғиндисидан келиб чиқиб, маълумотлар фаолият турлари танланган устунда кўрсатилиши лозим, акс ҳолда ҳисоботни жўнатиш чекланади. Бунда, ҳисоб-китобнинг 1-иловасини 020 ва 030-сатрлар йиғиндисидан келиб чиқиб, маълумотлар фаолият турлари танланган устунда кўрсатилиши лозим, акс ҳолда ҳисоботни жўнатиш чекланади.4. Ҳисоб-китобнинг 011-сатри фаолият турлари бўйича тушумнинг товарлар (хизматлар)ни реализация қилишдан жами тушумдаги салмоғидан келиб чиқиб, автоматик тарзда ҳисоблаб чиқарилади.     5 5 . Ҳисоб-китоб шаклининг 020-сатри “Бошқа даромадлар” ҳисоб-китобнинг 1-иловасининг 040-сатри маълумотлари асосида асосий фаолият турида автоматик тарзда шаклланади.   6. Айланмадан олинадиган солиқ ҳисоб-китобининг “Солиқ солинадиган жами даромад” номли 030-сатри автоматик тарзда ҳисоб-китобнинг 010 ва 020-сатрлари йиғиндисидан келиб чиқиб ҳисоблаб чиқарилади. 6. Айланмадан олинадиган солиқ ҳисоб-китобининг “Солиқ солинадиган жами даромад” номли 030-сатри автоматик тарзда ҳисоб-китобнинг 010 ва 020-сатрлари йиғиндисидан келиб чиқиб ҳисоблаб чиқарилади. 7. Ҳисоб-китобнинг “Солиқ солинадиган жами даромаднинг камайтирилиши” номли 040-сатри ҳисоб-китоб шаклига 2-илованинг 010-сатридаги суммага тенг миқдорда фаолият турларидан келиб чиқиб шакллантирилади. Акс ҳолда ҳисоботни жунатишда хатолик юз берган ҳолда, жунатиш чекланади.  8. Ҳисоб-китобининг “Солиқ солинадиган база” номли 050-сатри маълумотлари автоматик тарзда 030-сатри суммасидан 040-сатрида келтирилган суммаларнинг айирмаси орқали ҳисоблаб чиқарилади. 8. Ҳисоб-китобининг “Солиқ солинадиган база” номли 050-сатри маълумотлари автоматик тарзда 030-сатри суммасидан 040-сатрида келтирилган суммаларнинг айирмаси орқали ҳисоблаб чиқарилади. ! 9. Ҳисоб-китобнинг 060-сатрига фаолият турлари бўйича белгиланган тегишли солиқ ставкалари автоматик шаклланади.  Айланмадан олинадиган солиқ ставкалари Солиқ кодексининг 467-моддасида келтирилган. 10. Ҳисоб-китобининг “Тузатиш киритилган солиқ ставкаси” номли 0601-сатрида тузатиш киритилган ставкалар ҳисоб-китобнинг 3-иловаси “Солиқ ставкасига тузатиш киритиш бўйича ҳисоб-китоб маълумотномаси” 040, 050 ва 120-сатрлари маълумотларидан келиб чиқиб белгиланади. 11. Ҳисоб-китобнинг 070-сатрида ҳисоблаб чиқарилган солиқ солинадиган база ва белгиланган ставкаларидан келиб чиқиб автоматик тарзда айланмадан олинадиган солиқ суммаси аниқланади. 12. Ҳисоб-китобнинг 0701-сатрида 2021 йил 1 январга қадар давлат солиқ хизмати органларида рўйхатга қўйилган онлайн-НКМнинг ҳар бирини харид қилиш, ўрнатиш ва ишга тушириш билан боғлиқ харажатлар суммаси (лекин ҳар бир НКМ учун 2 230 000 сўмдан ошмаган миқдорда) кўрсатилади. 13. Ҳисоб-китобнинг “Ҳисобда турган жойи бўйича” номли 080-сатри ҳисоблаб чиқарилган айланмадан олинадиган солиқ суммасидан Ўзбекистон Республикаси Президентининг 2019 йил 6 сентябрдаги ПФ-5813-сон фармонига биноан камайтириладиган солиқ суммасини чегириш орқали автоматик тарзда шаклланади. III. Жами даромадлар (1-илова) 14. Ҳисоб-китобининг “Жами даромадлар” номли 1-иловаси тўртга бўлинади: Жумладан: - 010-сатрида ҳисобот даврида амалга оширилган фаолият турлари бўйича электрон ҳисобварақ-фактуралар (ЭҲФ), божхона юк декларациялари ҳамда онлайн-НКМ маълумотларига асосан автомат шаклланади. Бунда, жами даромад суммасини йиғишда харажатларни қоплаш (газ, электр энергия ва бошқалар) бўйича ҳамда қўшилган қиймат солиғини тўлашга ўтган даврда ёзилган ЭҲФлар, божхона декларациялари, онлайн-НКМ маълумотлари ҳисобга олинмайди; Эслатма! Вазирлар Махкамасининг 2020 йил 14 августдаги 489-сони қарор 18-бандига асосан воситачилик ва топшириқ шартномалари ҳамда воситачилик хизматлари кўрсатишга оид бошқа шартномалар бўйича воситачилик хизматлари кўрсатадиган солиқ тўловчилар томонидан белгиланган шаклдаги ЭҲФларни тўлдирилиши лозим. Акс ҳолда мазкур фаолият бўйича олинган жами даромад солиқ солинадиган база сифатида ҳисоб-китобнинг 010-сатри 3-устинида автомат шаклланди. 2-илованинг 020- сатрига 0201, 0202, 0203-сатрлардаги суммалари автомат йиғилиади. Ҳисоботнинг 2-иловасининг 0201-сатри, шу илованинг 010-сатрдан 0202, 0203, 030, 040- сатрларни айиришдан автомат шаклланади; Бунда, 0202-сатрда воситачилик ва топшириқ шартномалари ҳамда воситачилик хизматлари кўрсатишга оид бошқа шартномалар бўйича воситачилик хизматлари кўрсатадиган солиқ тўловчилар учун ҳақ суммаси кўрсатилади; 0203-сатрда товарларни (хизматларни) текинга беришдан кўрилган зарарлар қўлда киритилади; 15. 030-сатрда Реализация сифатида қараладиган даромадлар 0301, 0302, 0303, 0304, 0305, 0306-сатрларга қўлда киритилган, Солиқ кодекининг 463-модда 3-қисми, 1-банди, а, б, в, г, д, е-кичик бандларидаги даромадлар йиғиндисидан ҳосил бўлади. 16. 040-сатр 0401, 0402, 0403, 0404, ... 0420-сатрларга қўлда киритилган, Солиқ кодексининг 297-моддаси учинчи қисмининг 4, 5, 6, 10, 11, 12, 13, 14, 17, 18, 21, 22, 23, 25 ва 27-бандларидаги даромадлар йиғиндисидан ҳосил бўлади.   Шунингдек, фаолият турига боғлиқ бўлмаган 0404, 0410, 0411, 0412, 0414-0420-сатрларда кўрсатилган бошқа даромад суммалари солиқ солинадиган жами даромадга Шунингдек, фаолият турига боғлиқ бўлмаган 0404, 0410, 0411, 0412, 0414-0420-сатрларда кўрсатилган бошқа даромад суммалари солиқ солинадиган жами даромадга (1-илова 010-сатр) қўшилиши учун қўлда тўлдирилади.   IV. Солиқ солинадиган жами даромаднинг камайтирилиши (2-илова) 17. Ҳисоб-китобининг “Солиқ солинадиган жами даромаднинг камайтирилиши” номли 2-иловаси икки бўлимдан иборат. Биринчи бўлимда Ўзбекистон Республикаси Солиқ кодекси 464-моддасига мувофиқ солиқ солинадиган жами даромаднинг камайтирилиши мумкин бўлган даромадлар акс эттирилади. Иккинчи бўлимда меъёрий-ҳуқуқий ҳужжатларга асосан солиқ солинадиган базани аниқлашда чегириб ташланадиган даромадлар суммаси акс эттирилади. 18. Солиқ солинадиган ялпи тушумнинг камайтирилиши лозим бўлган жами даромадлар суммаси мазкур илованинг 010-сатрида жамланади. 19. Мазкур илованинг 0204-сатрида товарларни (хизматларни) экспорт қилишдан олинган даромадлар умумий даромаднинг 15 фоизидан кўпроғини ташкил этадиган солиқ тўловчилар томонидан тўлдирилади. Акс ҳолда ушбу сатрда курсатилган товар айланма ялпи тушумни камайтиришда 010-сатрга жамланмайди; 20. Бундан ташқари, ҳисобот шаклининг 2-иловасининг 0205-сатрни брокерлик ташкилотларидан ташқари солиқ тўловчилар томонидан, 0206-сатрни воситачилик фаолияти ҳамда импорти мавжуд бўлмаган солиқ тўловчилар томонидан тўлдирилганда ҳисоботни юбориш чеклаш бўйича мантиқий чекловлар ўрнатилган. V. Солиқ ставкасига тузатиш киритиш бўйича ҳисоб-китоб маълумотномаси (3-илова) 21. Ҳисоб-китобининг “Солиқ ставкасига тузатиш киритиш бўйича ҳисоб-китоб маълумотномаси” номли 3-иловада учта йўналиш бўйича солиқ ставкасига тузатиш киритилади. - 020-сатрни миллий реестрга киритилган электрон тижорат субъектлари томонидан тўлдирилади. Миллий реестрга киритилмаган солиқ тўловчилар томонидан тўлдирилганда мазкур ҳисоботни жунатиш чекланади. ЭСЛАТМА!! Бунда миллий реестрга киритилган электрон тижорат субъектлари электрон тижорат орқали реализация қилинган товарлар (хизматлар)нинг ҳажми жами товарлар (хизматлар) реализацияси ҳажмида 80 фоиздан кўпроқни ташкил этганда 2 фоизли ставкадан фойдаланиши мумкин бўлади. - 050, 0501 – 0505-сатрларни ўзини ўзи банд қилган шахслар учун назарда тутилган фаолият турлари билан шуғулланувчи оилавий корхоналар томонидан тўлдирилади. - 070 – 120-сатрларни ягона иштирокчиси ногиронлиги бўлган шахсларнинг жамоат бирлашмалари, "Нуроний" жамғармаси ва "Ўзбекистон Чернобилчилари" ассоциацияси бўлган солиқ тўловчилар томонидан тўлдирилади. VI. Солиқ солишда ҳисобга олинмайдиган даромадлар (4-илова) 22. Ҳисоб-китобининг 4-иловасида Солиқ кодексининг 304-моддасига биноан солиқ солишда ҳисобга олинмайдиган даромадлар кўрсатилади ва жами суммаси илованинг 010-сатрида жамланади. |