Лекция. 7802 Регулирование гос экономики. 1 Капитал как основа производства 4 2 Понятие и классификация основного капитала 9

Скачать 310.5 Kb. Скачать 310.5 Kb.

|

|

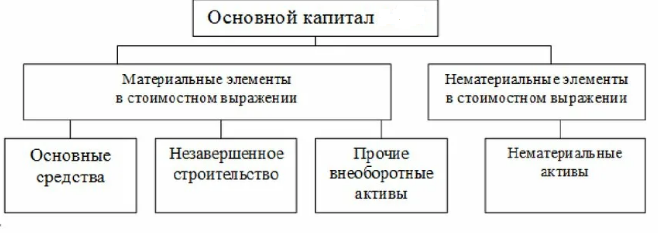

Содержание Введение 3 1 Капитал – как основа производства 4 2 Понятие и классификация основного капитала 9 3 Источники пополнения основного капитала 16 Заключение 22 Список использованных источников 24 Введение Актуальность темы обксловлена тем, что собственный - жизненно необходимая часть, без которой сложно представить работу любой компании. Сформированный изначально капитал компании позволит вести производственные процессы с целью получения прибыли. Увеличение прибыли, и как следствие наращивание капитала компании, в случае сохранения платежеспособности и кредитоспособности, при соблюдении условий сохранения уровня риска, даст возможность компании удержать уровень финансовой устойчивости и дальше развиваться. Как правило, на первом месте у компании, находится операционная деятельность, а финансовым средствам отводится второстепенная роль и рассматривают её как производную. Рыночные отношения от компаний требуют повышать эффективность производств, которое невозможно без финансирования обновления основного катитала, на которые соответственно нужны источники. Цель работы: рассмотреть классификацию и источники пополнения основного капитала. Задачи работы: - рассмотреть капитала, как основу производства; - изучить понятие и классификацию основного капитала; - определить источники их пополнения. Методическая основа написания: научная литература, статьи периодических изданий. 1 Капитал – как основа производства Основной капитал - это часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов. Одно из основных понятий политической экономии К. Маркса, часть постоянного капитала. Согласно Смиту, основной капитал - это капитал, не вступающий в процесс обращения и остающийся в руках владельцев. Экономическая сущность капитала (рис. 1):      Рисунок 1 - Экономическая сущность капитала Слово «капитал», означающее в переводе с латинского «главный», вполне выражает суть явления, о котором пойдет речь дальше. Капиталы – это ресурсы предприятия, которые могут быть направлены в производство ради получения прибыли. Без них функционирование предприятия невозможно. Капитал в физической форме подразделяется на основной и оборотный. Длительно функционирующая часть относится к основному капиталу, а другая – к оборотному. Структуру основного капитала представим на рисунке 2.  Рисунок 2 - Структуру основного капитала Представляя собой важнейшую и значительную часть национального богатства страны, основной капиталхарактеризует материальную базу, технический уровень производства. В финансовой отчетности основной капитал отражается как основные средства. По материально-вещественному составу основной капитал представляет собой основные фонды. Основные средства - совокупность произведенных общественным трудом материально-вещественных ценностей, которые используются в неизменной натуральной форме в качестве средств труда в течение длительного периода времени и утрачивают свою стоимость по частям. В качестве критерия оценки длительности оборота принята продолжительность процесса материального производства, равная одному году. Исходя из этого критерия в теории и на практике принято относить средства труда с оборачиваемостью свыше одного года к основным фондам, а с оборачиваемостью до одного года - к средствам в обороте. Основной капитал – это денежные потоки, которые вложены в основные средства. Он изменяет свою вещественную форму, проходя ряд взаимосвязанных между собой стадий: - инвестирование в реальные активы (здания, сооружения, машины и оборудование и др.), а не в финансовые (акции и облигации); - производство товаров и потребление ресурсов; - постепенный перенос стоимости труда, по мере морального и физического износа, на произведенную продукцию; - этап возмещения, когда начисленная амортизация начнет превращаться в денежное выражение (выручка и себестоимость). К началу XXI века в России и в её регионах сложилась структура ос- новного капитала, которая отражает тенденции размещения производительных сил, обусловленные экономико-географическими факторами и историческим наследием и изменения, которые произошли в 90 – е. гг. в связи с рыночными преобразованиями. В этом периоде в регионах России происходили существенные изменения в объёмах и структуре основного капитала. Это носило негативный характер. В условиях рынка основное звено экономики – это хозяйствующие субъекты. Они создают необходимые обществу продукцию и услуги, используют производственные ресурсы, применяют прогрессивную технику и технологию. Формирование рыночных отношений предполагает конкуренцию. В ней побеждают те хозяйствующие субъекты, у которых есть все имеющиеся ресурсы и используют их эффективно. Рынок ставит хозяйствующие субъекты в жёсткие условия экономики. Эти условия обусловлены проведением хозяйствующими субъектами сбалансированной политики по поддержанию и укреплению финансового состояния: платёжеспособности и финансовой устойчивости. Эффективное использование всех видов ресурсов, в том числе и основного капитала, способствует росту производительности труда, снижению себестоимости, росту прибыли и улучшению состояния финансов. Выявление тенденций воспроизводства основного капитала, источников инвестирования, обновление его технической базы является основой структурных преобразований, направленных на экономическое обновление и рост. Современные кризисные явления связаны с ослаблением технической базы бизнеса, экономических основ её пополнения и развития. Сокращение спроса на продукцию инвестиционных отраслей, неплатёжеспособность товаропроизводителей привели к сужению внутреннего рынка капитала и замедлению его развития. Главной проблемой, особенно в реальном секторе экономики, является качество роста капитала: не модернизируется структура производства, практически не повышается её эффективность, слаба инновационная активность. Капитал как один из главных факторов производства (земля, труд) является наиболее проблемным для национальной экономики. Проблема обновления основного капитала в экономике очень сложна. Экономический рост в последние годы поддерживается в основном экспортом сырья, особенно нефти и газа. Со снижением цен на нефть приток иностранной валюты в страну за счёт собственного производства заметно сократится, а внутренний рынок для реализации отечественных товаров очень узкий. В условиях недостаточного спроса предприятия перерабатывающей промышленности не имеют денежных средств не только для расширения производства, но и для восполнения оборотных средств и замены оборудования. Для усиления процесса формирования и использования основного капитала необходимо решить многие вопросы, в числе которых технико- технологическая реконструкция и модернизация приоритетных для регионов отраслей, реализация инфраструктурных проектов, привлечение инвестиций, образующих капитал, значительное уменьшение износа основного капитала. 2 Понятие и классификация основного капитала Если рассматривать основной капитал компании, то: производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции. Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится хозяйствующего субьекта. Основной капитал – это актив, который в полной мере и многократно задействован при производстве продукции. Это классическое определение основного капитала в экономике. Классификация основного капитала: - по роли в процессе создания стоимости: - активная часть (ведущая часть основного капитала, которая непосредственно участвует в создании продукции и служит базой для оценки технического уровня производственных мощностей; это средства труда - рабочие машины, оборудования и др.); - пассивная часть - фонды, создающие материальные условия для осуществления процесса производства (производственные здания, сооружения, транспортные, энергетические и другие коммуникации). 2. По сфере применения и назначения: Основной производственный капитал – это часть капитала предприятия, которая: - вещественно воплощена в средствах труда; - используется для выпуска продукции, реализация которой приносит прибыль; - многократно участвует в процессе производства; - сохраняет в течение длительного времени свою натуральную форму; - переносит по частям свою стоимость на продукцию в форме амортизационных отчислений; - возмещается только после проведения нескольких производственных циклов, то есть после износа. Основной непроизводственный капитал – это капитал, который воплощен в объектах социальной инфраструктуры предприятия бытового и культурного назначения, а также медицинские учреждения, находящиеся на балансе предприятия. Они непосредственно не участвуют в процессе производства и не переносят свою стоимость на продукт. 3. По отраслевому признаку: - промышленности; - сельского хозяйства; - строительства и т.д. 4. По признаку принадлежности: - собственный; - заемный, в т. ч. арендованное имущество. В реальной жизни данное понятие более многогранно, поэтому часто начинающие предприниматели неверно понимают термин и путают его с оборотным или производственным капиталом. Основной капитал – это имущество длительного использования, их часто называют иммобилизованными активами. Они делятся на: - длительно иммобилизованные активы – основные средства и нематериальные активы; - временно иммобилизованные активы - капитальные вложения и долгосрочные финансовые вложения [15, с. 192]. Существующие подходы к определению и понятию «основной капитал», представлены в таблице 1. Таблица 1- Основные теории определения «основной капитал»

Основные - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. Основной капитал предприятия состоит из следующих элементов: Таблица 2 - Состав основного капитала компании

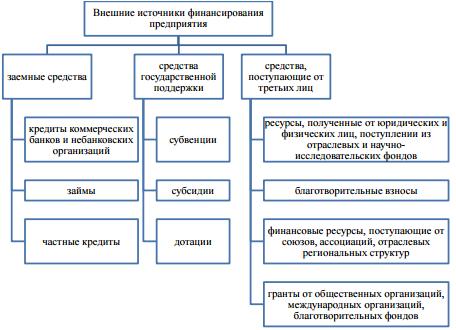

Структура основного капитала компании такова: - нематериальные активы (права пользования земельными участками, природными ресурсами, лицензии и т.п. права, возникающие из авторских и иных договоров на программы для ЭВМ, базы данных, произведения искусств и т.п.; патенты на изобретения, промышленные образцы, товарные знаки и знаки обслуживания и т.п.; права на ноу-хау, организационные расходы, деловая репутация организации); - капитальные вложения – затраты на строительно-монтажные работы, затраты на приобретение оборудования, инструментов, инвентаря, прочие работы и затраты. Капитальные вложения учитываются по стоимости фактически произведенных затрат; - долгосрочные финансовые вложения – затраты на приобретения ценных бумаг, вложение средств в дочерние и другие организации, в долгосрочную дебиторскую задолженность. Финансовые вложения (финансовые инвестиции) осуществляются на длительный срок (более одного года) в целях участия в распределении прибыли, получения дивидендов и процентов; - основные средства – совокупность материально-вещественных ценностей, действующих в неизменной форме в течение длительного времени, т.е. более одного года (здания, сооружения и т.п.). Они подразделяются на производственные и непроизводственные [12, с. 152]. Основной капитал представляет собой долю имущества организации, которая применяется как средство труда при производстве продукции, выполнении работ или же оказании услуг, для контроля управления на период, больше года или же на стандартный операционный цикл, больше одного года. Состав основных средств, содержит в себе личные земельные участки предприятия, а также объекты пользования природными ресурсами. Долгосрочные незавершенные инвестиции. Они содержат в себе затраты на организацию, рост, а также покупку долгосрочных активов, которые состоят вне оборота, исключая при этом долговые финансовых инвестиций в ценные бумаги (как гос., так и коммерческие). Финансовые долгосрочные инвестиции идут в состав абсолютно всех ценные бумаги, как государственных предприятий, так и от других организаций. Не материальными активами считаются те активы, которые входят в состав интеллектуальных средств предприятия. В их составе также учитывается деловая репутация, равно как и расходы, связанные с созданием определенного нового юрлица. Основной капитал – это своего рода материально-техническая база для всего воспроизводства. [5, с. 163]. Состав основного капитала. Основной капитал Основные средства Нематериальные активы Финансовые вложения Долгосрочные инвестиции   Рисунок 3 - Состав основного капитала Сам по себе производственный основной капитал состоит из определенной части основного капитала, принимающего участие в производстве и образовании ценовых пределов стоимости продукции. Непроизводственные фонды представляют собой те фонды, которые не имеют прямого и непосредственного отношения к материальному производству, а также по своей природе относятся к сфере обслуживания любых трудовых ресурсов, и направлены на удовлетворение их бытовых, равно как и социальных потребностей. Сам процесс труда, в свою очередь обогащает накопление основных фондов и значительно повышает техническую вооруженность самого процесса труда. Так же в состав основного капитала входят нематериальные активы, состав нематериальных активов представлен на рисунке 4. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ     Интеллектуальная собственность Деловая репутация Организационные расходы  Изобретения Программы ЭВМ  Базы данных Полезные модели Топологии интегральные Промышленные образцы Селекционные достижения Товарные знаки Рисунок 4 - Состав нематериальных активов Постоянное увеличение непроизводственного вида капитала одинаково и одновременно с повышением благосостояния самих работников организации, а также повышением уровня их социального, а также материального уровня жизни, что в свою очередь в значительной мере влияет на общие результаты экономической деятельности всей организации на протяжении всего времени ее функционирования. Размер основного капитала напрямую связан с производственной мощностью самого предприятия, а также уровнем технической оснащенности и вооруженности труда. Существуют различные модели, графически иллюстрирующие место и роль нематериальных активов в создании стоимости компаний. Генерирующие НМА - человеческий капитал - внешняя и внутренняя структуры Материализуемые НМА - эффективность производства - интелектуальные права - потребители Устойчивый рост доходности Положительная добавленная рыночная стоимость  Рисунок 4- «Нематериальная цепочка ценности» Далее рассмотрим источники пополнения основного капитала. 3 Источники пополнения основного капитала Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для поддержания и расширения производственного процесса и повышения его эффективности, внедрения новых технологий и освоения новых рынков необходимы прямые инвестиции. Одной из основных задач финансового управления, наряду с согласованием денежных потоков, разработкой инвестиционного бюджета, выступает оптимизация затрат на привлечение финансовых ресурсов, оптимизация структуры капитала. Выбор источников финансирования зависит от множества факторов, среди которых отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, специфика выпускаемой продукции, характер государственного регулирования и налогообложения бизнеса, связи с банковскими структурами, репутация на рынке и др. Источниками формирования основного капитала являются собственные средства предприятия, а также привлеченные средства. Капитал оставляют не только денежные средства на ее расчетных счетах, но также совокупность оборотных и внеоборотных активов, которые используются для ведения бизнеса, постоянно поступают и обновляются в процессе жизненного цикла компании. Воспроизводство основного капитала компании может осуществляться либо за счет прямых инвестиций, либо путем передачи объектов основного капитала учредителями в счет взносов в уставный капитал, либо при безвозмездной передаче юридическими и физическими лицами. Внутренние источники пополнения основного капитала. - уставный капитал - средства собственика, который он вложил при создании, обеспечивающих уставную деятельность; Величина уставного капитала определена учредительным документом и законом России, он выступает минимальным размером имущества. - резервный капитал создает сама компания; - добавочный капитал - прирост стоимости внеоборотного актива при переоценке основных средств, у которых срок использования выше 1 года. - чистая прибыль - денежные средства компании после выплат обязательного платежа и аккумулируется в фонде накопления или реинвестируется в активы в виде нераспределенной прибыли.  Рисунок 3 - Внешние источники пополнения основного капитала Внешнее финансирование – вариант использования средств для финансирования работы и инвестиций компании, которые получают от внешнего контрагента. В свою очередь внешнее финансирования делят на привлеченные и заемные средства. Субъекты внешнего финансирования: финансово – кредитная компания, юридическое и физическое лицо и пр.. В соответствии с данной классификацией, привлеченные финансовые воспроизводства основного капитала, разделяют на три большие группы: заемные средства, средства государственной поддержки и средства, поступающие от третьих лиц. Самый распространённый внешний источник финансирования - банковский кредит, но, как правило, банки не охотно предоставляют кредит на длительный срок и в крупных размерах. Преимущества и недостатки внутренних и внешних источников финансирования представлены в таблице 1. Таблица 1 - Преимущества и недостатки внутренних и внешних источников финансирования  Внешние источники финансирования компании бывают краткосрочные и долгосрочные, последние из которых гарантируют стабильное поступление денежных средств. Прямые инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих. Финансирование прямых инвестиций - это порядок предоставления денежных средств, система расходования и контроля за целевым и эффективным их использованием. В настоящее время финансирование прямых инвестиций осуществляется: - за счет собственных финансовых ресурсов и внутрихозяйственных резервов; - заемных денежных средств; - привлеченных денежных средств, получаемых от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц; - денежных средств, поступающих в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений; - средств внебюджетных фондов; - ассигнований из бюджетов различных уровней, предоставляемых на безвозвратной основе; - средств иностранных инвесторов. Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей в момент организации и часть денежных средств, полученных в результате его хозяйственной деятельности (экономия от снижения себестоимости, экономия от снижения цен на оборудование, амортизационные отчисления, прибыль от основной деятельности). К заемным денежным средствам относятся долгосрочные кредиты банков, которые предоставляются предприятию на основании кредитного договора, на условиях возвратности, срочности, платности, обеспеченности под гарантии, залога недвижимости, залога других активов компании. Источником финансирования воспроизводства основных фондов являются также заемные средства других предприятий. Предприятиям могут предоставляться также займы индивидуальными инвесторами (физическими лицами). В последнее время получает распространение такой источник заемных средств как ссуды из федерального и региональных бюджетов на финансирование быстро окупаемых коммерческих проектов, реализация которых позволит обеспечить развитие наиболее важных направлений отраслей хозяйства. Эти ссуды размещаются на конкурсной основе. Следующим источником финансирования прямых инвестиций являются привлеченные средства, получаемые предприятиями на финансовом рынке. Одним из путей выхода из сложившейся ситуации является развитие лизинга. Лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных денежных средств. По договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользования для предпринимательских целей. Лизинг позволяет предприятиям снизить уровень собственного капитала в источниках финансирования инвестиций. Средства из федерального и региональных бюджетов и из отраслевых и межотраслевых внебюджетных фондов выделяются в основном на финансирование федеральных, региональных или отраслевых целевых программ, реализация которых позволит сконцентрировать финансовые ресурсы на наиболее важных направлениях развития отраслей хозяйства и социальной сферы. Безвозмездное финансирование из этих источников фактически превращается в источник собственных средств. Привлечение иностранных инвестиций обеспечивает развитие международных экономических связей и внедрение передовых научно-технических достижений, хотя в принципе оно не способно компенсировать недостаток отечественных инвестиций. Активизация иностранных инвесторов возможна только вслед за активизацией национальных инвесторов и предоставлением иностранным инвесторам благоприятного режима инвестирования. Амортизация - перенесение по частям стоимости основных фондов по мере их физического износа на производимый с их помощью продукт (или услуги). Физический износ приводит в негодность машины и оборудование и делает невозможным их дальнейшее участие в производстве. Наряду с физическим износом основные фонды претерпевают и моральный износ. Это явление объясняется тем, что темпы технического прогресса, складывающиеся в мировой хозяйственной практике, приводят к необходимости появления приблизительно каждые 5 – 6 лет принципиально новых машин или технологий практически в каждой сфере деятельности. Амортизация осуществляется с целью накопления денежных средств для последующего восстановления и воспроизводства основных фондов. Амортизационные отчисления - это денежное выражение размера амортизации, соответствующее степени износа основных средств. Заключение В результате изучения темы можно сделать следкющие выводы о том, что основной капитал - частью материальной базы, как компании, так и страны. Состояние основного капитала и тех и других , как правило, довольно плачевно, соответственно встает проблема обновления и поиска источников этого обновления. Сложность тут обусловлена нехваткой денежных средств, сказывается так же отсутствие эффективного управления основным капиталом. Основной капитал вместе с оборотным капиталом и трудовыми ресурсами составляют элементы производственного процесса. Его структура зависит от специфики производства, сектора рынка и других, значимых для конкретноц компании, факторов. По отношению к оборотному капиталу стремятся к более быстрому его использованию, а основной капитал в условиях НТП требует более интенсивной амортизации. Окупить его стоимость собственник стремится еще до наступления физического и (или) морального износа. Источник как формирования, так и их пополнения - собственные средства компании, а также привлеченные средства. Внутренние источники: сумма уставного капитала и чистая прибыль. Внешние источники делятся на привлеченные и заемные. Субъектами внешнего финансирования выступают: финансово – кредитные компании, а как же юридические и физические лица. Самым распространённым внешним источником пополнения основного какпитала выступает банковский кредит. Следующий источник прямых инвестиций, на пополнение основного капитала - лизинг, вид предпринимательской деятельности, направленной на инвестирование временно свободных денежных средств. Список использованных источников 1. Анфилатова C. А. Анализ для управления: учебник / С. А. Анфилатова. - М.: Инфра - М, 2020. – 492 с. 2. Антонов Г.М. Финансы фирмы: учебник. – М.: ЮНИТИ, 2020 – с. 209. 3. Агарков А.П. Экономика и управление: Учебник для бакалавров / А.П. Агарков, Р.С. Голов, В.Ю. Теплышев. - М.: Дашков и К, 2018. - 400 c. 4. Алавердов А.А. Управление ресурсами организации: учебник. / А.А. Аларведов.. – М.: Синергия, 2020. – 320 с. 5. Алиев И.М. Экономика фирмы: Учебник для бакалавров / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. - М.: Юрайт, 2019. - 671 c. 6. Веснин В.Р. Управление ресурсами. Теория и практика: Учебник / В.Р. Веснин. - М.: Проспект, 2018. - 688 c. 7. Генкин Б. М. Экономика. Учебник для вузов. – М.: НормаИнфра, 2020. - 352с. 8. Генкин Б. М. Экономика. Учебник для вузов. - М.: Норма, 2017. – 448 с. 9. Дейнека А.В. Управление капиталом фирмы: Учебник для бакалавров / А.В. Дейнека, В.А. Беспалько. - М.: Дашков и К, 2019. - 392 c. 10. Дементьева А.Г. Управление и планирование: Теория и практика: Учебник / А.Г. Дементьева, М.И. Соколова. - М.: Аспект-Пресс, 2018. - 352 c. 11. Добрынин А.И., Дятлов С.А., Цыренова Е.Д. Собственный капитал в транзитивной экономике: Формирование, оценка, эффективность использования. – СПб.: Наука, 2019. – 309 с. 12. Дятлов С.А. Инвестиции в капитал: критерии эффективности // Молодой ученый, 2018. № 4. - С.32 - 51. 13. Ендовицкая М.Е. Стратегическое планирование инвестиционной деятельности /М.Е, Ендовицкая // Экономика. - 2017. - № 4 с. 3-5. 14. Ефремов И.П. Порядок оценки финансовых вложений в условиях кризиса / И.П. Ефремов // Налогообложение. - 2016. - № 11с. 12 -14 15. Житлухин Г. А. Финансовые вложения /Г. А. Житлухин // Бухгалтерский учет. - 2017. - № 4 с. 12- 15. 16. Казанцев О. Д., Оценка финансовых вложений/ О. Д. Казанцев // Экономический вестник. – 2019. - № 10 с. 8 - 11. 17. Камышанов П.И. Инвестиционные процессы в экономике переходного периода:Учебник - М.: АСТ, 2017. 18. Камышанова И. П. Показатели эффективности инвестиционных проектов: Учебник / М.Х. Газеев. М.: Экономика, 2020. - 271 с. 19. Камышанова И. П. Основы инвестирования / И.П. Кٜаٜмٜыٜшٜаٜноٜва. п. - М.: Проспект, 2018. |