Лекции, 1 семестр. 1. Макроэкономика как составная часть оэт методология и инструментарий макроэкономических исследований Макроэкономика как составная часть оэт

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

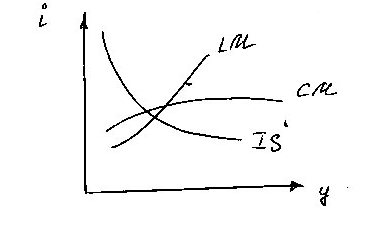

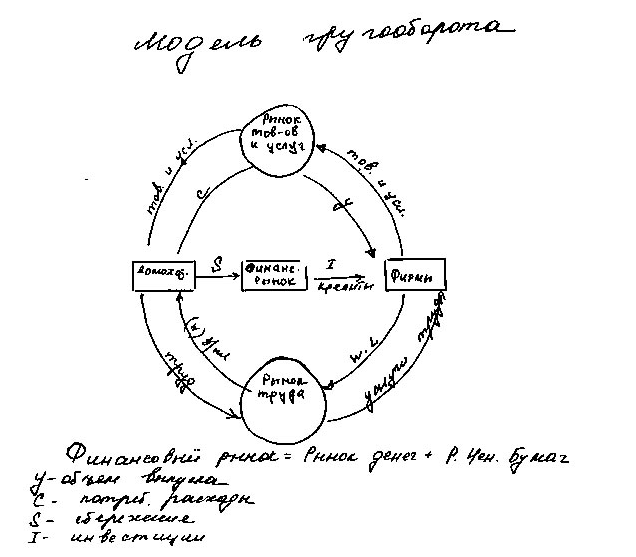

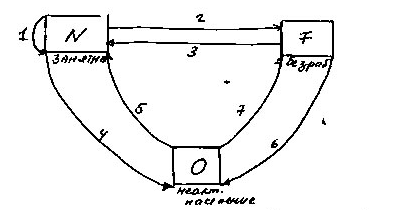

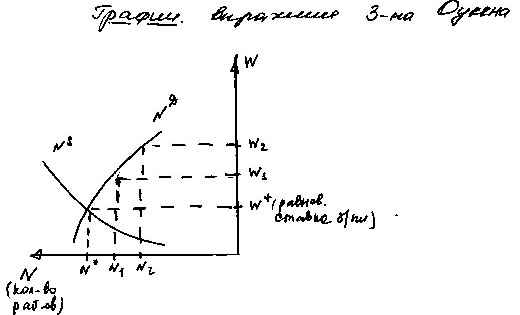

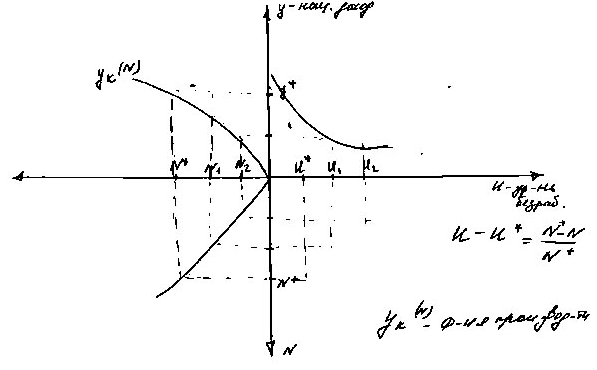

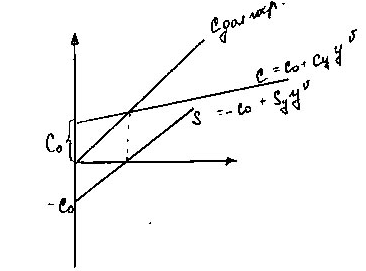

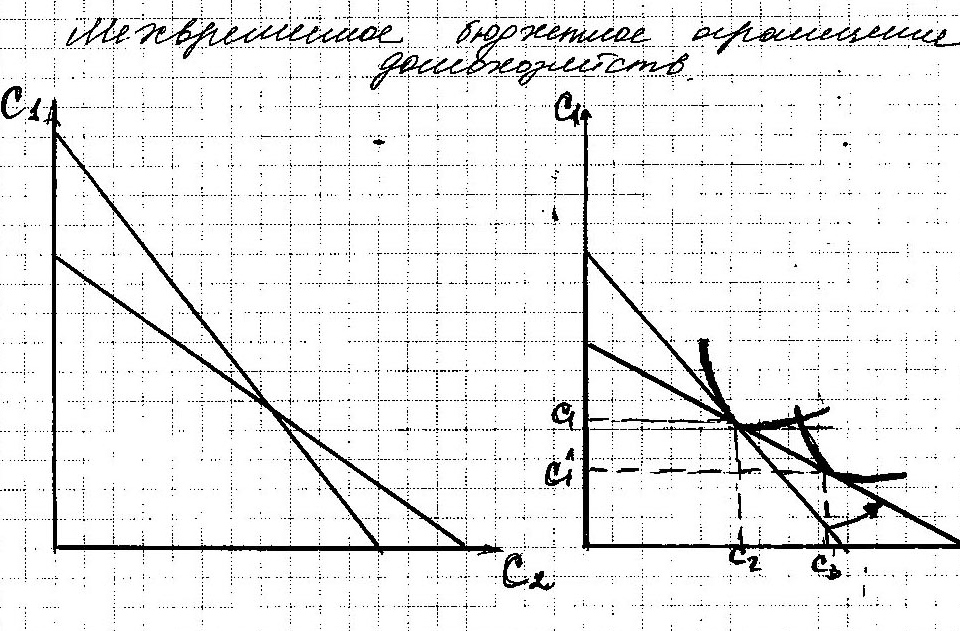

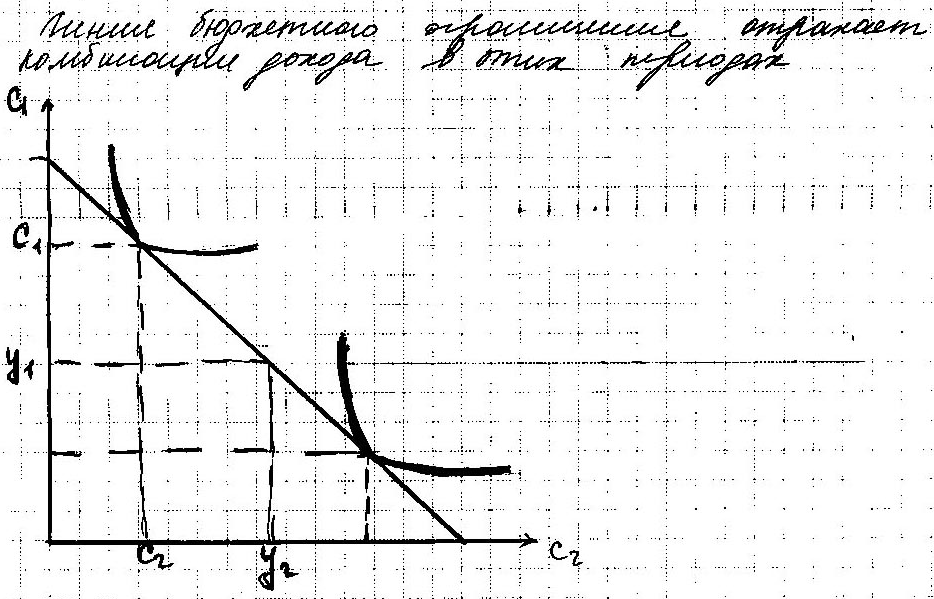

Доц. Матвеева Наталья Павловна Тема 1. Введение в макроэкономику 1. Макроэкономика как составная часть ОЭТ 2. Методология и инструментарий макроэкономических исследований 1.Макроэкономика как составная часть ОЭТ Макроэкономика изучает совместную деятельность людей в масштабе всей национальной экономики и результаты этой деятельности, которые формируются при взаимодействии макроэкономических субъектов Макроэкономика и макроэкономическая теория имеют общий понятийный аппарат, но макроэкономика изучает функционирование национальных рынков, то есть основным является функциональный анализ. Основные макроэкономические функции: 1. Поведенческие функции Пример: I = In[MPK-(r+d)]-неоклассическая функция инвестиций 2. Технологические функции Например функция Кобба Дугласа: y=AKaN1-a 3. Дефиниционные (определительные) функции Такие взаимосвязи, которые отражают некие функции по определению. Например функция объёма выпуска: y=C+I+G+NE(чистый экспорт) C - потребление I - инвестиционные расходы G - государственные расходы y-ВВП,ВНП,НД 4. Институциональные функции Выражают влияние государства на макроэкономические процессы Например, налоговая функция: T=ty*y Макроэкономика тесно связана с микроэкономикой - решения, принятые на микроуровне, воздействуют на всю национальную экономику. В макроэкономике появляются два новых субъекта по сравнению с микроэкономикой: государство и иностранный сектор. Макроэкономика изучает экономические явления как целостную систему. Целостная система обладает свойством эмерджентности. Эмерджентность - такое свойство системы, которое не сводится к свойствам отдельных частей. (Например, пакет яблок как система не обладает эмерджентностью, а человек как система - обладает). Макроэкономика как наука сформировалась в 30х годах 20ого века и связана с именем Кейнса, а именно с его работой Общая Теория Занятости, Процента и Денег. Кейнсианская модель C=f(yv) C=C0+Cyyv Неокласическая модель C=fi Различие между основными отдельными макроэкономическими школами вытекает из разного подхода к закону Сея. Сей относится к классической школе. Сей считал, что всё, что производится в экономике, будет распродано, то есть производство создаёт спрос. Кейнсианская школа вытекает из того, что спрос формирует предложение. Кейнс придумал способ увеличения эффективного спроса. То есть спрос стимулировался путём найма людей на государственные работы, а они уже создавали спрос. Кейнсианская школа была господствующей до 60х годов. Потом произошла монетаристская контрреволюция. Главный представитель - Милтон Фридман. В 80х годах появилась Новая Классическая Школа. Представители - Сарджент, Баро, Лукас. В основе этой школы лежит теория рациональных ожиданий. В последнее время важную роль играет концепция Экономики Предложения - снижение налогов для предпринимателей и стимулирования совокупного предложения. 2.Методологии и инструментарии макроэкономики: В первую очередь макроэкономика базируется на основных инструментах: 1. Метод научных абстракций 2. Единство анализа и синтеза 3. Единство исторического и логического 4. Единство дедукции и индукции Макроэкономику используют и специфические методы. 5. Наиболее важным является агрегирование, то есть рассмотрение явления как единого целого. Агрегатами являются субъекты, и рынки. Рынок четыре: Рынок товаров и услуг, рынок ценных бумаг, денежные рынки и рынок труда. Роль ожиданий в макроэкономике Под ожиданиями понимаются определённые планы, оценки относительно будущих цен и доходов. Эти ожидания бывают двух типов: expost (ожидание после опыта) exante (прогнозные оценки) Макроэкономика в основном оперирует прогнозными оценками. Три основных типа ожиданий (прогнозные): 1. Экстраполяционные или статические ожидания ye t+1=yt Pet+1=Pt 2. Адаптивные ожидания yet+1=yt+a(yet-yt) a - степень учёта ошибки прогноза. 0≤ a ≤1 3. Рациональные ожидания Теория рациональных ожиданий основана на том, что люди используют всю доступную информацию, формируя прогнозные оценки и поступают рационально, то есть не делают систематических ошибок. !Макроэкономика так же использует метод экономико-математического моделирования.  CM-равновесие платежного баланса Модели могут быть графические и алгебраические. Различают так же статические и динамические модели. В статических не учитывается временной аспект, а динамических явление рассматривается во времени. Различают долгосрочные, краткосрочные и среднесрочные. Основные макроэкономические показатели - показатели потока - показатели запаса Потоки показывают движения экономических величин в единицу времени в течение определённого периода. C, I, Y. Показатели запаса характеризуют экономическое явление на определённый момент времени. Примером являются национальное богатство, денежная база, имущество домохозяйств, реальные кассовые остатки (РКО). Нужно различать реальный и процентный показатели (важно знать!). Реальные показатели характеризуют экономическое явление в реальных, физических величинах. Номинальные показатели отражают явление в денежном выражении. Реальный ВВП = Номинальный ВВП / Дефлятор. Формула Фишера (для низких темпов инфляции): r=i-πe i - процент инфляции r - реальный уровень цен Есть экзогенные и эндогенные показатели. Эндогенные показатели формируются внутри экономической системы в результате её функционирования. Экзогенные задаются из вне. Есть также статические и динамические показатели. Тема 2. Система взаимосвязей в национальной экономике. 1. Модель кругооборота доходов и расходов как инструмент анализа системы связи между макроэкономическими субъектами. 2. Основные макроэкономические тождества. Идентификация равновесных и неравновесных систем в модели кругооборота. 1.Модель кругооборота Модель кругооборота определяет движение доходов и расходов. Выделяют три модели кругооборота: 1. Кругооборот в частном секторе экономике 2. Кругооборот в смешанной (закрытой) экономике 3. Кругооборот в открытой экономике I. Частный сектор РТУ - рынок товаров и услуг ФР - финансовый рынок РТ - рынок труда ФР состоит из: РД - рынок денег РЦБ - рынок ценных бумаг  Домохозяйства передают труд на рынок труда, и получают от рынка труда заработную плату w. Рынок труда поставляет услуги труда фирмам, а фирмы оплачивают труд w*L (L - количество работников). Фирмы поставляют товары и услуги на рынок, получая плату y. Рынок товаров и услуг предоставляет их домохозяйствам за деньги с. Домохозяйства предоставляет сбережения S на финансовый рынок, в котором фирмы берут кредиты I. II. Модель кругооборота в смешанной экономике предполагает участи государства. Государство участвует в кругообороте тремя способами: 1. Нерыночный, то есть через изъятия налогов и выплачивая трансфертные платежи. 2. Государственные закупки товаров и услуг (в том числе - деньги на оплату сотрудников) G 3. Займы государства - государство осуществляет займы на финансовом рынке при дефицитном бюджете. Могут быть: - у банков - у население через открытый выпуск ценных бумаг - у других стран Если государство имеет профицитный бюджет, то возникает ситуация превышения доходов над расходами: Sg=T-G (T - налоговые поступления) Национальны сбережения включает в себя сбережения домохозяйств и государства. Sнац=S+Sg III. Модель открытой экономики с участием других стран 1. Экспорт товаров и услуг E 2. Импорт товаров и услуг Z Результат торговых операций NE (чистый экспорт) = E - Z 3. Движение капитала (речь идёт о движении финансового и денежного капитала) - операции с ценными бумагами - операции на иностранных счетах Существует так же импорт и экспорт капитала (EK и ZK). NKE=EK-ZK При плавающем валютном курсе NE + NKE = 0. Основные макроэкономические тождества используются для построения основных зависимостей в макроэкономике: 1. Для частного сектора закрытой экономики yрасх=C+I→y-объем выпуска yдох=C+S C+I=C+S I=S То есть частные сбережения равны инвестициям. 2. Для смешанной закрытой экономики C+I+G=C+S+T I=S+(T-G) T-G=Sg I=S+Sg=Sнац 3. Для открытой экономики Sнац=I+NE Идентификация равновесных и неравновесных систем Равновесная экономическая система предполагает равенство запланированных расходов на создание ВВП с произведённым ВВП. При нарушении равновесия возникают незапланированные инвестиции в товарно-материальном запасе. I=Iпланоые+Iнеплановые Если I Неплановые= 0, то экономическая система находится в равновесии. Экономическая система выходит из состояния неравновесия следующими способами: 1. За счёт изменения цен 2. Объёмный механизм за счёт изменения объёма при неизменных ценах Тема 3. Реальный сектор национальной экономики 1. Макроэкономическая характеристика реального производства. Основные пропорции реального сектора. 2. Основные пропорции в сфере занятости 3. Влияние макроэкономических пропорций в сфере занятости на конечные результаты реального производства 1.В макроэкономике выделяют: - реальный сектор - денежный сектор Отличие секторального подхода в том, что в нём характеризуются преимущественно пропорции, а при рассмотрении рынков - взаимодействие спроса и предложения. Реальный сектор - система экономических отношений, связанных с производством и потреблением товаров и услуг и с формированием занятости населения. Денежный сектор - система экономических отношений, связанных с денежными и финансовыми сделками. В реальном секторе важнейшей частью является реальное производство, в котором создаются промежуточный и конечный продукт. При анализе результатов реального производства промежуточный продукт в оценку этих результатов не включается. Показателями конечного результата являются ВВП, ВНП, ЧНП, Национальный доход. При этом используются реальные показатели, для измерения реального ВНП используются постоянные цены. При создании продукта используются три фактора: Труд, Земля, Капитал. В макроэкономике рассматриваются агрегированные факторы: Капитал K и труд L. Капитал в макроэкономике это реальный капитал, то есть совокупность зданий, сооружений, оборудования. Труд - совокупность способностей, навыков, присущих человеку, используемых при создании продукта. В динамических моделях в качестве самостоятельного фактора выделяется технологический процесс. В экономике для анализа взаимодействия факторов применяется производственная функция двух типов: 1. Двухфакторная агрегированная производственная функция (например, функция Коба-Дугласа - постоянная отдача от масштаба и убывающая производительность факторов). y=AKaL1-a 2. Однофакторная функция с постоянными коэффициентами - функция Леонтьевского типа, является постоянной величиной. y=ALβ, где A - технологический прогресс. Серьёзной проблемой является наличие теневого сектора. ВВП и ВНП достаточно точно отражает результат, но не все сделки в неё входят. Основные макроэкономические пропорции - соотношения между макроэкономическими показателями, которые измеряют производство, распределение и использование ВВП. 1. Реальный ПП(промежуточный продукт)/Реальный ВВП = M (материалоёмкость) 2. Пропорция между затратами и результатами - отражает эффективность производства, её можно измерить: средняя производительность = ВВП / L. 3. Межотраслевые и межрегиональные пропорции - характеризуют вклад отрасли или региона в создание ВВП. 4. Пропорции - Характеризуют соотношение между потреблением и накоплением ВВП. Функциональное распределение продукта характеризует так же пропорция, показывающая долю чистого экспорта в ВВП. f=ВВП/К. Пропорция, отражающее распределение дохода между трудом и капиталом. При анализе этой пропорции надо различать кейнсианский и неоклассический подход. Пропорция, характеризующая динамику ВВП в краткосрочном и долгосрочном периодах. В краткосрочном ВВП динамику измеряют с помощью мультипликатора. Мультипликатор показывает степень возрастания ВВП при изменении чего-либо на определённую величину. Наконец динамику изменения ВВП в долгосрочном периоде можно измерить через "Разложение" по Р. Солоу. [∆ y/y= ∆ A/A + £ * (∆K/K) + (1 - £) * (∆L/L] ∆ y, y – темп роста ВВП ∆ A,A – темп роста технологического прогресса ∆K,K – темп роста капитала ∆L,L – темп роста труда 2. Основная пропорция - естественная норма безработицы. Работают все, кто может работ - полная занятость. В дальнейшем были выделены структурная и фрикционная безработица, а так же циклическая (конъюнктурная) безработица, причём было показано, что существуют структурная и фрикционная безработица при полной занятости. Само понятие полной занятости было выдвинуто монетаристской школой, которое ввела понятие естественной нормы безработицы - устойчивое состояние на рыке труда, к которому экономика возвращается после отклонения в ту или иную сторону. Для измерения естественной нормы была предложена следующая модель движения трудовых ресурсов. Население I. Институционное: Дети, заключённые, находящиеся в больницах, лица пенсионного возраста II. Неинстуациональное: 1. Смодеятельное (экономически активное) - Занятые - Безработные 2. Несамодеятельное (экономически неактивное) Uб = (Б / (З + Б)) * 100%  1. Часть работающих после увольнения тут же находят работу. 2 часть переходят в безработные 3. Часть находят работу 4. Часть уходят в неактивное население. 5. Часть несамодеятельного населения находят работу 6. Часть безработных становятся неактивными и перестают искать работу. 7. Часть неактивного населения начинают искать работу, и становятя безработными. F - доля устроившихся на работу по отношению к числу безработных S - доля лиц, теряющих работу по отношению к числу работающих. В условиях полной занятости число устаревавших и теряющих работу совпадает. U*=S/(S+f), U* - естественная норма безработицы Со временем естественная норма безработицы увеличивается. Только при активной политики занятости естественная норма имеет тенденции к улучшению. К ухудшению влияют: - демографические факторы - интенсивность структуры перестройки безработицы 3. Влияние макроэкономических пропорций в сфере занятости на конечные результаты реального производства Закон Оукена Оукен вывел закон, с помощью которого измеряется влияние конъюнктурной безработицы на динамику ВВП. [γ (U-U*)=(yF-y)/yF γ - коэффициент Оукена, выводится эмпирическим путём. U - текущая безработица U* - естественная норма безработицы yF - национальный доход при полной занятости (U- U*)- конъюнктурная безработица y-фактический национальный доход лекция04 !Кривая Оукена   На верхнем графике - кривые спроса на труд и предложения труда. Ns - предложение, Nd - спрос на труд. Yk(N) U-U*=(N*-N)/N* υ(U-U*)=(YF-Y)/YF YF=Y* Кривая Оукена сдвигается вверх при росте национального дохода полной занятости Y*, и сдвигается вправо при росте естественной формы безработицы. Тема 4. Денежный сектор экономики 1. Понятие денег. Денежная масса и показатели её измерения. 2. Основные макроэкономические пропорции денежного сектора экономики, механизм мультипликативного расширения денежной массы, банковских депозитов и кредитов 3. Влияние денежного сектора на реальную экономику. Проблема реальности денег. 1.В макроэкономическом смысле, деньги - активы для совершения сделок. Функции - мера стоимости, средство обращения, средство сохранения имущества (средство накопления). Основное свойство денег - ликвидность. Ликвидность включает в себя: - способность обмениваться на товары, услуги, факторы производства - способность сохранять номинальную стоимость (обмениваться без потерь) Различают номинальную и реальную денежную массу. Реальная денежная масса отражает реальную покупательную способность денег. РКО - реальные кассовые остатки. М - номинальная денежная масса Р - общий уровень цен. РКО = М/Р. Номинальная денежная масса измеряется с помощью денежных агрегатов - M0, M1, M2, M3. M0 - наличные деньги, M1 - M0 + депозиты до востребования - средства на расчётных счетах M2 - M1 + срочные деньги M3 - M2 + депозитные сертификаты и гос. облигации Начиная с M2, это уже квази-деньги. Цена денег - номинальная ставка процента. Она характеризует альтернативную стоимость сохранения активов в ликвидной форме. Альтернативная стоимость - те потери, которые несёт владелец активов, в связи с отказом от вложения денег в активы, приносящие доход. Два вида потерь: 1. Реальный процент, который могли бы получить владельцы денег, предоставив их для финансирования инвестиций. 2. Потери от обесценивания денег в результате инфляции Формула Фишера i=r+πe Предложение денег во всех странах регулируется банковской системой При двухуровневой (как в РФ) банковской системе предложение денег регулируется центральным банком и коммерческими банками. Центральный банк, прежде всего, определяет предложение наличных денег. Даёт кредиты коммерческим банкам. Предоставляет деньги правительству. Путём проведения операций на открытом рынке, Покупка иностранной валюты, золота, ценных бумаг за наличные деньги. Покупка ценных бумаг у коммерческих банков за наличные деньги. Центральный банк влияет на политику коммерческих банков: 1) Через установление нормы обязательных резервов 2) Через установления учётной ставки Коммерческие банки создают и уничтожают деньги путём предоставления кредитов на величину, зависящую от денежной базы в стране, а также от нормы обязательных резервов.

Под денежной базой понимаются наличные деньги, величина которых регулируется центральным банком и коммерческими банками. Денежная база состоит из денег, находящихся в обращении (S) за пределами банковской системы, а так же общих резервов банковской системы. H-ден.база H=S+MR+UR cr - коэффициент депонирования и равен отношению наличных денег к депозитам: cr=S/D. Коэффициент депонирования показывает предпочтения публики в распределении денежных средств между наличными и депозитами. S=cr*D H=cr*D+rr*D+fr*D=D(rr+fr+cr) Выразим величину депозиты как функцию от денежной базы: D=(1/(rr+fr+cr))*H Депозитный мультипликатор: mдеп=(1/(rr+fr+cr)) Депозитный мультипликатор (mдеп) показывает ту максимальную величину, на которую могут увеличиться депозиты при увеличении денежной базы на единицу. Выведем денежный мультипликатор: M=S+D M=cr*D+D=(1+cr)*D Поставим вместо D выражение от денежной базы: M=((1+cr)/(rr+fr+cr))*H ((1+cr)/(rr+fr+cr))- денежный мультипликатор m[ден]=((1+cr)/(rr+fr+cr)) - денежный мультипликатор Денежный мультипликатор показывает ту максимальную величину, на которую может вырасти количество денежной базы в стране при изменении денежной базы на 1. Степень возрастания кредитов характеризуется кредитным мультипликатором D=R+K K=D-R лекция05 Нейтральность денег это такое теоретическое представление классической школы, которое основывается на том, что изменение количества денег в обращении ведёт только к изменениям уровня цен. При этом реальные показатели (реальный объём выпуска, реальная заработная плата, реальная процентная ставка) остаются неизменными. На практике, если бы деньги были нейтральными, тогда можно было бы уменьшить инфляцию простым способом - уменьшая денежную массу. Тогда можно было бы побороть инфляцию. На самом деле уменьшение денежной массы вызывает как правило рост безработицы и экономический спад. Таким образом, очевидно, что деньги не являются нейтральными, а оказывают реальное воздействие на уровень выпуска. Тема 5. Потребительские решения домохозяйств 1. Макроэкономическая трактовка потребительского выбора 2. Межвременное бюджетное ограничение домохозяйств и оптимизация потребительского выбора. 3. Потребительские решения при эндогенном формировании дохода (неоклассическая теория потребления). 1.Проблема потребительского выбора на макроуровне рассматривается как проблема выбора между потреблением сегодня и возможностью увеличения потребления в будущем. Эти возможности зависят от сбережения в настоящем периоде. Поэтому сущность потребительского выбора заключается в распределении дохода на потребление и сбережение. Y=C+S. Кейнсианская теория потребления Кейнс в своей теории потребления исходил из следующих постулатов: 1. Домохозяйства прежде всего ориентируются на текущий располагаемый доход, а не на уровень процентной ставки (как классики). Предпочтение потребления в настоящем периоде у Кейнса выше, чем предпочтение потребления в будущем. 2. По мере роста дохода потребление растёт, но не в той же пропорции, в какой растёт сам доход. 0 Сy=∆C/∆Y Сy – предельная склонность к потреблению 3. Объём потребительских расходов по мере роста дохода увеличивается, но в меньшей степени, чем общий уровень дохода. Отсюда вытекает, что средняя склонность к потреблению снижается с ростом дохода. [Cy=C/y] C=C0+Cy*yv- в краткосрочном периоде C0- автономное потребление yv- текущий располагаемый доход Cy – предельное потребление S= - C0+Sy*yv  S=yv-C S=yv-C0-Cy*yv= - C0+(1-Cy)*yv Sy+Cy=1 2.Оптимизация потребительского выбора и межвременное ограничения домохозяйств. В дальнейшем теория Кейнса была дополнена моделью межвременного потребительского выбора Ирвинга Фишера. Его модель используют как неоклассики, так и монетаристы. Согласно модели Фишера, потребители живут как-бы в нескольких периодах. Они стремятся максимизировать своё потребление во всех периодах жизни, поэтому, принимая решение о потреблении в настоящем периоде, они учитывают возможности изменения потребления в будущем. Двухпериодная модель Пусть y1 - доход в 1ом периоде. Пусть y2 - доход в 2ом периоде. C1=y1-S1 S1=y1-C1 C2=y2+S1(1+r) C2=y2+(y1-C1)(1+r) C2=y2+y1+y1*r-C1-C1*r C2+C1+C1*r=y2+y1+y12 C2+C1*(1+r)=y2+y1*(1+r) C1 + (C2 /(1 + r)) = y1 + (y2 / (1 + r))- межвременное бюджетное ограничение домохозяйств  На графике потребление достигается путём прямой бюджетного ограничения множества кривых безразличия. Каждая точка кривой безразличия имеет одинаковую полезность для потребителя. Линия бюджетного ограничения отражает различные комбинации дохода в первом и втором периодах.  Оптимальный выбор - в точке касания бюджетной кривой максимально доступной кривой безразличия. Угол наклона бюджетной линии определяется величиной r - реальной процентной ставкой. Если растёт доход либо первого, либо второго периода, то бюджетное ограничение сдвигается вверх. Если меняется процентная ставка, то линия бюджетного ограничения будет поворачиваться вокруг точки с координатами (y1, y2). При этом наблюдаются два эффекты - эффект дохода и эффект замены. Эффект дохода обозначает рост покупательной способности. Эффект замены связано с изменением потребления, связанного с относительной ценой потребления в оба периода. Допустим, процентная ставка растёт. Тогда потребление во втором периоде становится дешевле по сравнению с первым периодом. Эффект замещения означает снижение потребления в первом периоде и увеличение потребления во втором периоде. В каждом конкретном случае воздействие изменения процентной ставки зависит от того, какой эффект преобладает. Если эффект дохода окажется сильнее, то потребление в первом периоде возрастёт. Во втором периоде оба эффекта действуют однонаправлено - увеличивают потребление. 3.В неоклассической теории доход формируется эндогенно, когда сами макроэкономические субъекты определяют его величину. Неоклассическая теория состоит из заработанного дохода и дохода от имущества. y=W/p*N + Q*(1+r) W - номинальная ставка заработной платы p - уровень цен N - количество отработанных человеко-часов W/p*N- заработанный доход Q*(1+r)- прошлые сбережения При решении вопрос о величине дохода потребитель максимизирует полезность двух товаров - дохода и свободного времени. С ростом заработной платы предложение труда увеличивается. Функция потребление у неоклассиков: C=C0+yv+q*i C0 - автономное потребление, не зависящее от процентной ставки, yv - текущий располагаемый доход i - номинальная процентная ставка q - предельная норма потребления по процентной ставке Монетаристская теория потребления в некоторых моментах совпадает с Кейнсианской. Доход в ней задаётся экзогенно, но величина процентной ставки в этой концепции не оказывает влияние на потребление. При этом монетаристы разработали теорию перманентного дохода как некоторого усреднённого дохода y=yп+yв yп - постоянный доход yв - временные колебания в доходе C=Cyп+Cyв Cyп – предельная склонность по перманентному доходу лекция06 Тема6.Инвестиционные решения предпринимателей 1. Экономическое содержание процесса инвестирования y=c+I Инвестиции - самая неустойчивая и изменчивая часть совокупного спроса. Колебания инвестиционных расходов во времени приводят к циклическому развитию экономик. Инвестиции = движущая сила деловых циклов. Инвестиции это долговременные вложения в целях увеличения запасов реального капитала и увеличения дохода в будущем периоде. Необходимо выяснить мотивы инвестиционного спроса в представлении различных экономических школ. Виды инвестиций Существуют разные классификации инвестиций. В зависимости от объекта инвестирования, можно выделить четыре элемента: 1. Инвестиции в основной капитал (машины, оборудование, производственные здания). 2. Увеличение товарно-материальных запасов 3. Новое жилищное строительство 4. Инвестиции в человеческий капитал (макроэкономика эти инвестиции не рассматривает) В зависимости от особенности формирования инвестиции, их делят на автономные и индуцированные. Автономные - инвестиции, которые не зависят от национального дохода. Индуцированные инвестиции вызваны приростом национального дохода в предшествующем периоде. Iинд = Ак * (yt-yt-1) В макроэкономике так же вылепляют валовые и чистые инвестиции (в зависимости от функционального назначения). Ibr = In + A-амортизация Ibr - брутто (валоые) In - нетто (чистые) А - фонд амортизации 2. Неопределённость в принятии инвестиционных решений. Кейнсианская теория инвестиций. Кейнс считал, что объём инвестиций зависит от стимулов к инвестированию. При исследовании этих стимулов он ввёл понятие предельной эффективности капитала. Предельная ставка капитала - это такая учётная ставка, при которой современная стоимость потока ожидаемого чистого дохода от использования единицы капитала в течение всего срока его эксплуатации равна цене предложения капитал. π1/1+R + π2/(1+R)2+...+ πt/(1+R)t= ∑ πt/(1+R)t ∑ πt/(1+R)t=C πt - ожидаемый предпринимателями чистый доход от использования единицы капитал в году t. T - срок службы капитала. Под современной стоимостью понимается стоимость потоков денежных средств, осуществлённых в разные периоды, приведённые к настоящему времени. C - цена предложения капитала. Предельная эффективность капитала - такая ставка, при которой предприниматель остаётся при своих. Перед предпринимателем стоит задача выбора того или иного варианта инвестирования. Поэтому он сравнивает между собой все альтернативные инвестиционные проекты, и устанавливает для каждого свою предельную эффективность капитала. Проекты, требующие больших вложений, имеют меньшую предельную эффективность капитала. [график] R*- предельная эффективность капитала I - объём инвестиций i - процентная ставка Рыночная процентная ставка равна 8%. решая вопрос, надо ли инвестировать проекты и насколько, предприниматели сравнивают процентную ставку дохода с процентной ставкой, существующей на рынке кредитов. Мотивом является разрыв между рыночной процентной ставкой и предельной эффективностью капитала Следует осуществлять те проекты, предельная эффективность которых выше рыночной процентной ставки. I = In * (R* - i)- кейнсианская функция инвестиций In - коэффициент, характеризующий чувствительность предпринимателя к стимулам для инвестирования. Кейнсианская теория инвестиций считается субъективной, так как она основана на элементе неопределённости, а именно R* зависит от ожиданий предпринимателя относительно будущего дохода. Кейнс называл эти ожидания "животным чутьём предпринимателя", а именно во многом субъективными факторами. 3.Оптимизация деятельности фирм при принятии инвестиционных решений. Базовая неоклассическая теория инвестиций. Неоклассики не приняли теорию Кейнса и построили свою теорию на основе теории фирмы. Ключевая категория - оптимальный размер капитала. Фирма достигает оптимального размера капитала и оптимизирует свою прибыль в условиях равенства предельного продукта капитала и предельных издержек использования капитала. Предельные издержки использования капитала равны: MCк = r + d r - реальная процентная ставка d - условия оптимизации. Предельный продукт капитала MP K = r + d I = In[MPK-(r+d)] Фактические издержки функционирования дополнительного капитал обходятся предпринимателя в эту величину. Uф = d*Pk + i*Pk - ∆Pk Uф / Pk = d + i - πе i -πe = r - Формула Фишера πе - ожидаемый темп инфляции. i- номинальная ставка процента i*Pk – альтернативные издержки вложения капитала ∆Pk- ∆-е стоимости капитала в результате инфляции Модель гибкого акселератора I = A[k] * ( K* - K) A[k] - гибкий акселератор K* - оптимальный размер капитала К - фактический капитал Гибкий акселератор показывает степень приближения наличного капитала к оптимальному, то есть ту долю разрыва между оптимальным и фактическим капиталом, которую предприниматель намерен ликвидировать в году t. 4.Реальные инвестиции и фондовой рынок. Q-теория инвестирования Джеймса Тобина. В реальной практике процесс инвестирования часто связан с выпуском ценных бумаг. Q равен отношению рыночной стоимости установленного капитала фирмы к восстановительной стоимости капитала фирмы. Числитель определяется как стоимость капитальных активов фирмы, которая складывается на фондовом рынке. На практике рассчитывается на основе стоимости дивидендов по акциям фирмы. В знаменателе - цена капитала фирмы, по которой он может быть приобретен в настоящее время. Если Q больше 1, то значит фондовой рынок высоко оценивает капитальные активы фирмы и таким образом имеет смысл инвестировать. Если Q меньше 1, то вложений делать не стоит. Коэффициент Тобина: Q= рыночная стоимость установленного капитала фирмы/ восстановительная стоимость капитала фирмы |