Анализ заемного капитала предприятия. 1 Методы анализа заемного капитала предприятия

Скачать 382.4 Kb. Скачать 382.4 Kb.

|

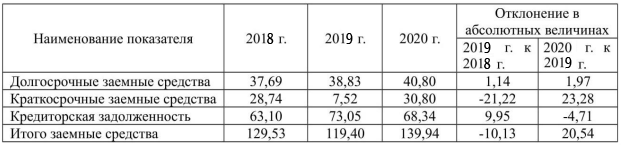

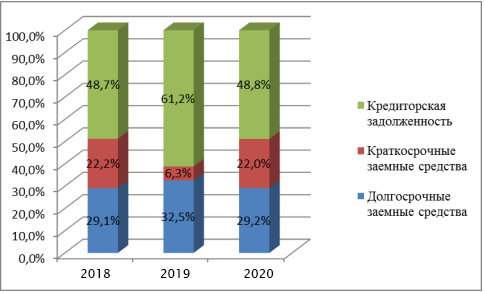

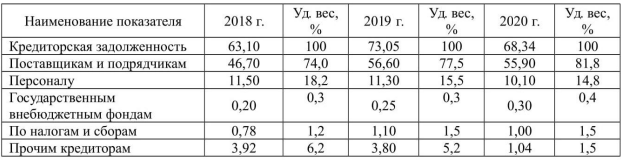

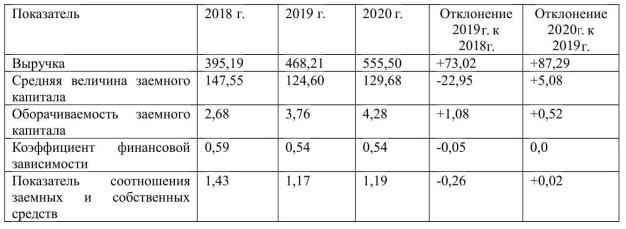

1 2 2.1. Анализ заемного капитала «ЗАО «НЗСС» С целью рационального использования заемных ресурсов и совершенствования их структуры в рамках данного исследования проведен анализ и оценка заемного капитала «ЗАО «НЗСС» Закрытое акционерное общество «Никольский завод светотехнического стекла» (далее – ЗАО «НЗСС») в г. Никольске, Пензенская область (Российская Федерация). Является одним из ведущих европейских предприятий в сфере производства изделий из стекла. Предприятие на протяжении более 200 лет был известно благодаря своим стекловаренным изделиям. Анализ динамики заемного капитала ЗАО «НЗСС» Таблица 2.1  Рассматривая период 2018-2020 гг. необходимо отметить, что заемный капитал вырос в 2020 году наиболее значительными темпами – на 17,2% при снижении данного показателя в 2019 году по сравнению с 2018 г. на 7,8% или 10,13 млн. руб. Заемный капитал ЗАО «НЗСС» состоит из долгосрочных пассивов (кредитов), краткосрочных кредитов и краткосрочной кредиторской задолженности В периоде 2018-2019 гг. общее снижение величины заемного капитала связано с уменьшением суммы краткосрочных заемных средств на 21,2 млн. руб., которое частично «компенсировалось» увеличением кредиторской задолженностью (на 9,95 млн. руб.). В период 2020 году предприятием основной упор был сделан на краткосрочные кредиты, сумма которых по сравнению с 2019 годом увеличилась в 4 раза. Анализ состава и структуры заемных средств. Рисунок 2.1  Наибольший удельный вес в составе заемного капитала занимают краткосрочные обязательства, представленные соответствующими заемными средствами и кредиторской задолженностью: 70,9% в 2018 году, в 2019 году – 67,5%, и 70,8% в 2020 году. Краткосрочные обязательства служат источником обеспечения оборотных средств. Другими словами, краткосрочные пассивы обеспечивают необходимый уровень денежных средств для: - своевременного осуществления платежей; - финансирования запасов на необходимом для предприятия уровне. Также краткосрочные обязательства ЗАО «НЗСС» довольно успешно используются на финансирование долгосрочных инвестиционных программ. Именно за счет краткосрочных источников покрывается долгосрочный долг в части наступления срока платежа. Долгосрочные заемные средства составляют 29,1% в заемном капитале в 2014 году, в 2019 году их удельный вес растет и составляет 32,5%, в 2020 году снижается и составляет 29,2%. Рассматривая долю заемного капитала в структуре источников финансирования имущества ЗАО «НЗСС», необходимо отметить следующее. В 2018 году заемные средства занимают в балансе объекта исследования 58,7% всего капитала, 2019 год характеризуется снижением данного показателя на 4,8% и составил 53,9%, в 2020 году прослеживается незначительное увеличение (на 0,6%) и составляет 54,5% В данном случае можно говорить о наличии отрицательных факторов в деятельности завода и свидетельствует о его зависимости от внешних источников финансирования. Усиливается финансовая неустойчивость организации, что существенно повышает степень ее финансовых рисков. Для более детального анализа заемного капитала, необходимо рассмотреть структуру кредиторской задолженности Таблица 2.2 - Анализ структуры кредиторской задолженности ЗАО «НЗСС»  Самый большой удельный вес на протяжении 2018-2020 гг. в структуре кредиторской задолженности занимает задолженность перед поставщиками и подрядчиками. При этом за указанный период прослеживается увеличение этого показателя, что говорит о снижении платежеспособности ЗАО «НЗСС». Таблица 2.3 Анализ показателей эффективности привлечения заемных средств ЗАО «НЗСС»  По показателю оборачиваемости заемного капитала прослеживается увеличение в 1,6 раз, что служит положительным фактором. Коэффициент финансовой зависимости находится в допустимых пределах. При этом необходимо отметить незначительное снижение этого показателя, что свидетельствует об уменьшении доли привлекаемого заемного капитала Показатель соотношения заемных и собственных средств также находится в допустимых пределах. Однако, если указанный коэффициент будет характеризоваться значительным ростом, то можно будет говорить о том, что предприятие теряет финансовую независимость, его финансовое положение становится неустойчивым. В этом случае ЗАО «НЗСС» сложнее будет привлечь дополнительные займы Подытоживая изложенный материал, необходимо отметить, что анализ использования заемного капитала показал, что коэффициенты, характеризующие эффективность этого показателя, находятся в допустимых пределах. Однако некоторые из них (соотношение заемных и собственных средств) находится на граничных значениях. Поэтому предприятию необходимо осуществить ряд мер по урегулированию выявленных негативных факторов. Об этом и пойдет речь в следующей главе данной работы. 2.2 Совершенствование методов управления заемным капиталом «ЗАО «НЗСС» В процессе исследования организации бухгалтерского учета заемного капитала в ЗАО «НЗСС» можно заключить, что для нормального функционирования хозяйства необходимо его совершенствование. Следующее мероприятие должно быть направлено на снижение кредиторской задолженности ЗАО «НЗСС». По результатам проведенного анализа необходимо отметить тот факт, что предприятие вынуждено привлекать заемный капитал из незначительного количества в обороте наличных денежных средств. По результатам анализа структуры и динамики кредиторской задолженности объекта исследования можно говорить о том, что в целом ситуация в области осуществления платежно-расчетных отношений ЗАО «НЗСС» с его кредиторами не представляет существенной угрозы стабильности его финансового состояния. Однако динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости в пристальном внимании руководства предприятия к организации всех платежно-расчетных отношений. Таким образом, в качестве направлений снижения кредиторской задолженности в ЗАО «НЗСС» необходимо выделить следующие: 1) Составление бюджета кредиторской задолженности, при составлении которого должны быть использованы следующие данные: - остатки задолженности на начало анализируемого периода; - сумма задолженности предыдущих периодов, но подлежащих оплате в анализируемом периоде; - оплата задолженности кредиторам в текущем периоде; - оплата прочей задолженности; - авансы, полученные по отгрузке в будущих периодах; - задолженность анализируемого периода, но подлежащая погашению в будущих периодах; - остатки задолженности на конец анализируемого периода. Расчетным способом остатки кредиторской задолженности на конец анализируемого периода определяются следующим образом: Остатки КЗ на конец периода = Остатки КЗ на начало периода + Закупки текущего периода – Оплата текущего периода. 2) Анализ соотношения дебиторской и кредиторской задолженности. Как показали результаты данного исследования, у предприятия присутствует большая дебиторская задолженности за весь отчетный период (2018-2020 гг.), что говорит о неэффективной системе ее управления. Так, в 2018 году данный показатель составил 32,5 млн. руб., в 2019 году – 45,7 млн. руб., в 2020 году – 46,5 млн. руб. При этом соотношение дебиторской и кредиторской задолженностей показывает финансовую неустойчивость предприятия. При существенном уменьшении дебиторской задолженности снижается коэффициент покрытия. В связи с этим у предприятия возникают признаки несостоятельности, оно становится уязвимым со стороны кредиторов. Поэтому необходимо решать задачу балансирования дебиторской с кредиторской задолженностью. Для этого планово-финансовым отделом должно постоянно исследоваться условия коммерческого кредита, который предоставляется предприятию поставщиками сырья и материалов. 3) Разработка мероприятий, направленных на повышение эффективности управления кредиторской задолженностью. Деятельность объекта исследования связана с приобретением материалов. При осуществлении расчетов за них на условиях последующей оплаты можно говорить о получении ЗАО «НЗСС» коммерческого кредита от своих поставщиков. При этом предприятие выступает кредитором перед своими покупателями и заказчиками, а также поставщиками в части выданных им авансов под предстоящую поставку продукции. Поэтому от соответствия сроков, на которые предприятию предоставляется коммерческий кредит, общим условиям его производственной и финансовой деятельности зависит общее финансовое благополучие субъекта хозяйствования. Факт погашения кредиторской задолженности предприятия ранее указанного срока, свидетельствует об использовании собственного оборотного капитала. Однако его было недостаточно, поэтому были привлечены дополнительные внешние финансовые ресурсы. Для того максимального приведения отношений с кредиторами в соответствие с целями обеспечения финансовой устойчивости (безопасности) предприятия с одновременным увеличением ее прибыльности и конкурентоспособности, в рамках данного исследования предложено разработать четкую стратегическую линию в отношении привлечения и использования заемного капитала. Немаловажным моментом в управлении кредиторской задолженностью, характеризующим эффективность привлечения заемных средств, является соблюдение сроков их возврата. Это связано с тем, что при наложении штрафов и санкций в случае несвоевременного возврата таких средств, сумма выручки может значительно уменьшиться. При этом пострадает и деловая репутация предприятия, что создаст все предпосылки для возникновения риска прекращения сотрудничества с поставщиками и подрядчиками с их стороны. Алгоритм управления кредиторской задолженностью представлен в следующем виде  На сегодняшний день анализируемое предприятие для автоматизации бухгалтерского учета эксплуатирует программный продукт 1С - Бухгалтерия. Поэтому в качестве основного мероприятия по совершенствованию учета в рамках данного исследования предложено предприятию перейти на 1С – Бухгалтерию что позволит вести бухгалтерский и налоговый учет в соответствии с действующим законодательством РФ. Методика бухгалтерского учета обеспечивает одновременную регистрацию записей хозяйственной операции, как по счетам бухгалтерского учета, так и в необходимых разрезах аналитического учета, количественного и валютного учета. Пользователи 1С: Бухгалтерия 8.3 самостоятельно управляют методикой учета путем настройки учетной политики, создания новых субсчетов и разрезов аналитического учета. Ввод информации об отдельных видах деятельности, торговых и производственных операциях, может быть делегирован сотрудникам смежных служб ЗАО «НЗСС», не являющиеся бухгалтерами. А на бухгалтерскую службу возлагается методическое руководство и непосредственный контроль настроек информационной базы, снабжающих автоматическое отражение документов в бухгалтерском, а также налоговом учете. Предметная область, автоматизируемая программой  Квалифицируемый актив – актив, подготовка которого к применению по назначению либо для продажи может потребовать много времени. Как квалифицируемый актив принято считать: запасы, основные средства, НМА и инвестиционное имущество. Ключевое понятие при идентификации квалифицируемого актива – продолжительное время, затрачиваемое на его создания либо подготовку к использованию. Данный МСФО позволяет не капитализировать проценты для запасов, которые создаются в больших объемах на регулярной основе. Также в данную категорию активов входят биологические активы, учитываемые по справедливой стоимости, если даже они подпадают под понятие квалифицируемых активов. Активы, которые готовы к использованию либо продаже в момент приобретения, не могут быть отнесены к квалифицируемым. В качестве затрат по заемным средствам принято считать: - проценты, которые рассчитываются с помощью эффективной ставки процента; - финансовые затраты, связанные с финансовой арендой согласно МСФО (IAS) 17 «Аренда»; - курсовые разницы, которые возникают при привлечении заемных средств в иностранной валюте. В данном случае необходимо обратить внимание, почему проценты по кредитам рассчитываются с использованием именно эффективной ставки процента, а не процентов, которые предусмотрены в кредитном договоре. Эффективная ставка процента является математически рассчитываемой величиной, с использованием которой будущие денежные платежи, по ней дисконтированные равны балансовой стоимости самого обязательства. У предприятий существует формальный подход. Речь идет о том, что кредитные средства выводятся на отдельный счет, с которого осуществляются выплаты контрагентам за сырье, материалы или услуги. Существует и другой вариант – при попадании кредитных средств на текущий расчетный счет предприятия приостанавливаются все платежи, пока заемные средства не будут полностью использованы на расчеты с поставщиками по закупке (операционной деятельности). В результате у предприятия есть доказательства целевого использования займа (пополнение оборотного капитала). При этом такой подход не отражает реальную экономическую цель привлечения и использования заемных средств. Если при финансировании формирования квалифицированного актива были использованы займы общего назначения, то расчет расходов по заемным средствам, которые подлежат капитализации, достаточно прост. Ставка капитализации умножается на сумму затрат, которые идут создание на квалифицируемого актива, но не должны превышать фактически начисленные затраты по займам. При этом расчет не должен зависеть ни от вида заемных средств, которые были использованы при финансировании квалифицированного актива, ни от доли его участия. Анализируемому предприятию необходимо утвердить в собственной учетной политике: - методику определения использования заемных общего назначения при финансировании формирования квалифицируемых активов; - период, используемый при расчете ставки капитализации; - порядок расчета затрат на квалифицируемый актив. ЗАО «НЗСС» за последние несколько лет был подвержен переоснащению, вследствие чего предприятию необходимо осуществить крупные финансовые затраты для оснащения цехов высокотехнологичным оборудованием. Одним из предложений является непосредственное привлечение кредита в качестве наиболее результативного способа реализации капитальных вложений. Данному предприятию целесообразно приобрести новое оборудование суммой 36 млн. руб. Срок договора составляет 5 лет с нормой амортизационных отчислений на полное восстановление – 20%. Общая сумма платежей, способ их начислений, метод, форма и периодичность выплат определены в договоре лизинга по соглашению обеих сторон. Расходы, снижающие прибыль, состоят из возросших сумм затрат, связанных с приобретением оборудования и его эксплуатации. В данную категорию расходов входят проценты по банковскому кредиту. В результате распределенные по годам затраты характеризуются тенденцией роста, что с позиции эффективности инвестиций нецелесообразно. Так, для суммы кредита 36 000 тыс. руб. величина ежегодных выплат составляет: Р = 36 000 : 2,991 = 12 036 тыс. руб. Другими словами, с учетом дисконтирования необходимы будут ежегодные выплаты по кредиту с регулярными процентными начислениями в размере 12 036 тыс. руб. Проведенный анализ в ЗАО «НЗСС» дал возможность определить, что с целью расширения производства достаточно удобным и целесообразным методом является получение средств в кредит. Для нахождения наиболее рациональной схемы обновления основных средств необходимо брать во внимание эффективность получаемой прибыли при осуществлении затрат. Проанализировав основные показатели производственной деятельности предприятия, необходимо отметить следующее: - годовой объем выпускаемой продукции на старом оборудовании составляет 15 тыс. ед. продукции, - после приобретения новых основных производственных средств за счет кредита объем выпускаемой продукции в год (согласно технической документации) составит 37 тыс. ед. продукции. Кредит, как способ привлечения заемных средств, используемый для обновления основных фондов, способствует увеличению объема выпускаемой продукции более чем в два с половиной раза, благодаря чему будет прослеживаться увеличение прибыли предприятия одновременным улучшением качества производимой продукции и, как следствие, к увеличению числа потребителей продукции. Заключение В ходе проведенного исследования, направленного на совершенствование учета и анализа заемного капитала на предприятии были рассмотрены теоретические аспекты изучаемого вопроса, а также проведен анализ их реализации на примере ЗАО «НЗСС». По результатам исследования были выявлены проблемы и предложены пути повышения эффективности налоговой политики. Любое предприятие, которое пользуется заемным капиталом, характеризуется наличием более высокого финансового потенциала в развитии и возможности прироста финансовой рентабельности деятельности. При этом в большей мере генерирует финансовый риск и угрозу банкротства. В качестве объекта исследования использовано предприятие Закрытое акционерное общество «Никольский завод светотехнического стекла» Анализ деятельности предприятия по основным направлениям показал положительные результаты. Об этом свидетельствует наличие на протяжении 2018 – 2020 гг. чистой прибыли. Однако, наряду с положительными результатами деятельности выявлен ряд рисков, возникновение которых должно быть предотвращено в ближайшем будущем. ЗАО «НЗСС» необходимо обратить внимание на реализацию мероприятий, направленных на ускорение оборачиваемости заемного капитала, что служит основным условием эффективности его использования. В рамках данного исследования среди мероприятий по совершенствованию учета заемного капитала, в данной работе предложена методика составления бюджета кредиторской задолженности. По результатам проведенного анализа необходимо отметить тот факт, что предприятие вынуждено привлекать заемный капитал из незначительного количества в обороте наличных денежных средств. При этом у объекта исследования присутствует большая дебиторская задолженности за весь отчетный период (2018-2020 гг.), что говорит о неэффективной системе ее управления. Так, в 2018 году данный показатель составил 32,5 млн. руб., в 2019 году – 45,7 млн. руб., в 2020 году – 46,5 млн. руб. Поэтому в рамках данного исследования предложена модель формирования бюджета кредиторской задолженности на предприятии, включающая мониторинг, как кредиторской, так и дебиторской задолженности, что позволит обеспечить эффективную реализацию экономических решений в процессе деятельности предприятия. Предложенная в данной работе методика формирования бюджета кредиторской задолженности позволит контролировать величину заемного капитала, и использовать его только в случае обновления основных фондов, как это было доказано в предложениях по привлечению банковского кредита. Список использованной литературы 1. Об утверждении положений по бухгалтерскому учету: приказ Минфина России № 106н от 06.10.2008 [ред. от 28.04.2017]. URL: http://www.consultant.ru/document/cons_doc_LAW_81164/ (дата обращения: 01.12.2017). 2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: приказ Минфина РФ от 6 июля 1999 г. М.: Финансы и статистика, 2011. 28 с. 3. О бухгалтерском учете: Федеральный закон № 402-ФЗ от 06.12.2011 (ред.от31.12.2017)//URL: 4. Бакулевская Л.В. Сущность современного финансового менеджмента, его воздействие на развитие финансовой стратегии предприятия // Экономические науки. 2014. № 4. С.189-195. 5. Балабанов И.Т. Анализ и планирование финансов субъекта хозяйствования. Москва: Финансы и статистика, 2013. 112 с. 6. Баранов В.В. Исследование систем управления: учебное пособие. Москва: Альпина Паблишер, 2013. 216 с. 7. Бережной В.И. Управление финансовой деятельностью предприятия: учебное пособие. Москва: Финансы и статистика, ИНФРА-М, 2012. 243 с. 8. Бердников В.В. Система показателей и методика проведения финансового анализа: учебное пособие. Москва: Экономист, 2012. 159 с. 9. Бланк И. А. Основы финансового менеджмента. Киев.: Ника-центр, 2015. 624 с. 10. Борисова О.В. Оптимизация структуры капитала коммерческих предприятий в России: Монография. М.: РИА "ВивидАрт", 2014. 148с. 11. Бондарчук Н.В. Финансово-экономический анализ для целей налогового консультирования: учебник. Москва: Палата налоговых консультантов, 2014. 256 с. 12. Лапуста М.Г. Финансы организаций (предприятий). Москва: ИНФРАМ, 2015. 536 с. 13. Васина А.А. Финансовая диагностика и оценка проектов. Санкт Петербург: Питер, 2012. 153 с. 14. Введение в финансовый менеджмент: учебник. Москва: Финансы и статистика, 2015. 560 с. 15. Гладковская Е.Н. Финансы: учебник. Санкт- Петербург: Питер, 2012. 320 с 16. Ильин В. В. Финансовый менеджмент: учебное пособие. Москва: Омега-Л, 2015. 559 с. http://www.consultant.ru/document/cons_doc_LAW_122855/ 17. Герасимова Е.Б. Финансовый анализ. Управление финансовыми операциями: учебное пособие. Москва: ИНФРА- М, 2014. 192 с. 1 2 |