Отчет. Отчет финансы-экономика 3 Омегастрой с прилож и фото. 1. Общая характеристика 5 2 Действующий режим работы 6

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

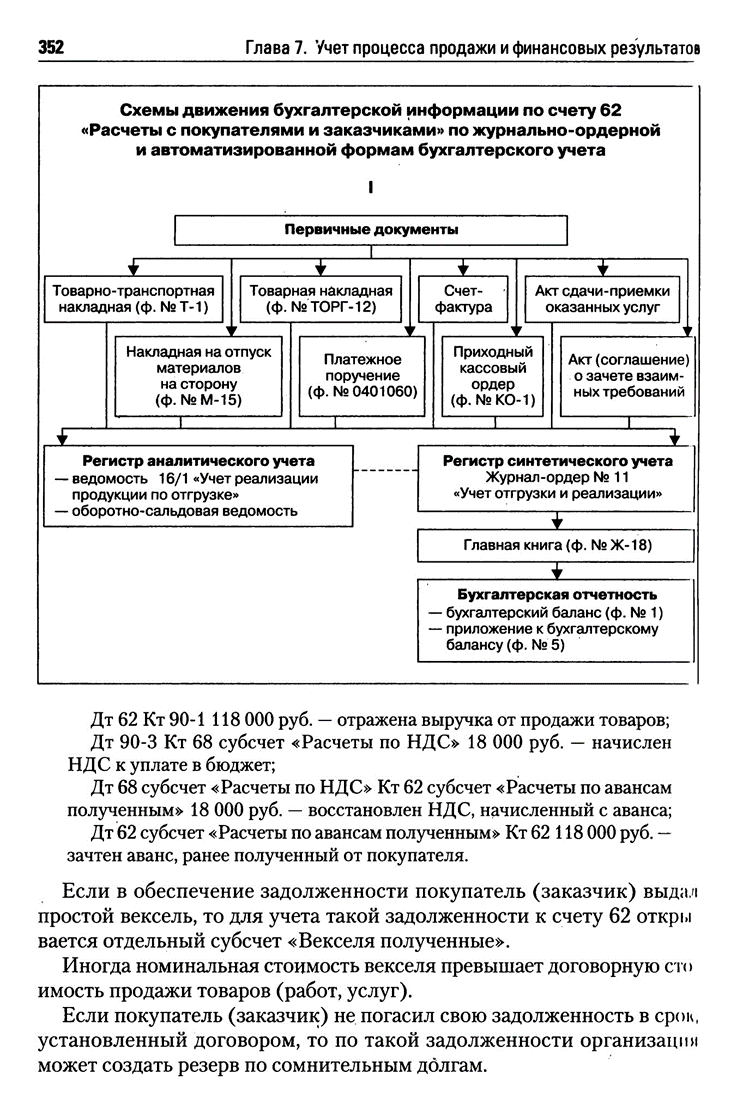

Первичный и сводный учет расчетов с покупателями в ООО «Омегастрой»Бухгалтерский учет расчетов с покупателями (дебиторами) является одним из наиболее сложных участков учетной работы организации в силу частой повторяемости (высокой периодичности) данных операций, большого разнообразия форм расчетов, большого количества контрагентов Общества. Покупатели – это организации, физические лица, которые покупают сырье, продукцию и другие товарно–материальные ценности, а также потребляющие различные виды услуг (электроэнергии, газа, воды и др.) [5]. ООО «Омегастрой» занимается розничными продажами продукции крупным организациям городов России. В отделении г. Омска можно найти только один фирменный магазин одежды Orby в самой организации. Расчеты с покупателями и заказчиками осуществляются на основании заключенного между организацией и покупателем договора, где указаны условия поставки ООО «Омегастрой» покупателям товаров. Основным документом при расчетах с покупателями и заказчиками для расчетов по НДС является счет-фактура. Данные счета-фактуры в хронологическом порядке регистрируются в журнале учета выписанных счетов-фактур, а затем в книге продаж. Вместе с товаром ООО «Омегастрой» выписывает товарную (товарно-транспортную) накладную в 2 экземплярах. Первый экземпляр остается у ООО «Омегастрой» . Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя. Товарная накладная является для ООО «Омегастрой» основанием для списания себестоимости проданных товаров. Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей, в которой указывает наименование, количество товара, цену и сумму всего. На товарной накладной ставится печать нашей организации. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности. Далее, если не поступали авансовые платежи, ООО «Омегастрой» выставляет покупателю платежное требование или счет на оплату, которые он должен оплатить. Покупатель же в свою очередь посылает в бухгалтерию товарную накладную и счет-фактуру. Основанием для отражения в учете сумм оплаты за отгруженную продукцию, выполненные работы или оказанные услуги, а также сумм предварительной оплаты в счет будущих поставок продукции, выполнения работ, услуг является выписка банка. При этом на саму отгруженную продукцию составляется накладная, покупателю или заказчику выставляется счет или платежное поручение, а в течение 5 дней с момента отгрузки выставляется счет-фактура. Основанием для зачета аванса в оплату отгруженной продукции является бухгалтерская справка. Сводный учет аналогичен по расчету с поставщиками: формирование оборотно-сальдовой ведомости по 62 счету, главной книги и в конце года формирование отчетности. Сводных документов по расчетам с покупателями организация не предоставила. Схема документооборота по данному участку представлена на рисунке 2 (схема представлена для наглядного ознакомления, не является схемой документооборота ООО «Омегастрой» ) [5].  Рисунок 2 – Документооборот по учету расчетов с покупателями Таким образом, оформление первичных документов по учету расчетов с поставщиками и покупателями является неотъемлемым шагом в бухгалтерском учете. Если все документы будут правильно оформлены, то возникнет меньше проблем с контрагентами. Сводная отчетность позволяет получить информацию о состоянии расчетов с контрагентами. Например, оборотно-сальдовая ведомость по 60 счету за год позволяет увидеть все движение денежных средств по всем контрагентам: остаток на начало периода, пришло, ушло, остаток на конец периода. И конечно же сводные документы служат основанием для составления годовой бухгалтерской отчетности. Организация синтетического и аналитического учета расчетов с поставщиками в ООО «Индрик Пyл»Расчеты с поставщиками и подрядчиками производятся в основном в безналичной форме; в настоящее время они сами выбирают форму расчетов при заключении договоров. Для учета расчетов организации с поставщиками и подрядчиками за приобретенное сырье, материалы и другие товарно-материальные ценности, а также за потребленные услуги и работы в соответствии с Рабочим планов счетов ООО «Омегастрой» использует активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками». Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. За услуги по доставке материальных ценностей, а также по переработке материалов на стороне записи по кредиту счета 60 производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т.п. К счету 60 «Расчеты с поставщиками и подрядчиками открыто 7 субсчетов: 60.01 «Расчеты с поставщиками и подрядчиками; 60.02 «Расчеты по авансам, выданным»; 60.03 «Векселя выданные; 60.21 «Расчеты с поставщиками и подрядчиками (в валюте); 60.22 «Расчеты по авансам, выданным (в валюте); 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.); 60.32 «Расчеты по авансам, выданным (в у. е.). Счет 60 может быть активным только в случае, если была произведена авансовая оплата поставщику, при этом для усиления контроля за движением денежных средств в организации открыт субсчет 60.22 (60.32). В п. 3.1 был рассмотрен первичный учет расчетов с поставщиками в ООО «Омегастрой» . На основании этих же документов приведем примеры и составим бухгалтерские записи. Пример 1. ООО «Омегастрой» заключила договор от 24 марта 2017 г. с ООО «Фабрика Нетканых Материалов «Весь Мир» о поставке нетканых материалов по цене 30 руб. за погонный метр. 26 марта 2018 г. по данному договору в организацию был поставлен синтепон на сумму 393750,00 руб. (в т. ч. НДС 60063,56 руб.). Счет-фактура в организацию пришел в 2 экземплярах. В 2017 г. ООО «Омегастрой» внесла авансовый платеж этой же организации в размере 590788,00 руб. По данной операции в программе сформировались следующие проводки: Таблица – Журнал операций по счету 60 «Расчеты с поставщиками»

Так как ООО «Омегастрой» сотрудничает с поставщиками из стран Таможенного союза, то при поставке постоянно возникают курсовые разница. Пример 2. ООО «Омегастрой» 12.04.2017 г. заключила договор о приобретении ткани для пошива летней одежды с белорусской компаниейSteele and Fashion на 100000 евро. Договором предусмотрено внесение предоплаты 40% от стоимости ткани. ООО «Омегастрой» выдала аванс 14.06.2017 г. Поставка была осуществлена 03.07.201 г. Окончательный расчет по условиям договора должен быть осуществлен не позднее, чем через 2 месяца после получения покупателем груза. Организация оплатила покупку 01.09.2017 г. В контрактную стоимость входит доставка до отделении г. Омска и страхование груза в пути. В соответствии с действующим таможенным законодательством при ввозе товара из стран Таможенного союза уплачивает НДС по ставке 18% [6]. Стоимость доставки оборудования до отделении г. Омска силами сторонней российской транспортной организации – 118 000 руб. (в том числе НДС 18 000 руб.). Расчеты с этой организацией производятся в течение двух дней после фактического оказания транспортных услуг (получения груза заказчиком). Курс ЦБ РФ: • на дату перечисления аванса (предоплаты) в июне 2017 г. – 38,85 руб./евро; • на 30 июня 2017 г. – 39,50 руб./евро; • на дату подачи таможенной декларации и уплаты НДС в июле 2017 г. – 39,00 руб./евро; • на дату фактического поступления товара в местоположение (доставка транспортной организацией) в июле 2017 г. – 38,95 руб./евро; • на 31 июля 2017 г. – 40,00 руб./евро; • на 31 августа 2017 г. – 38,90 руб./евро; • на дату погашения задолженности перед поставщиком в сентябре 2017 г. (на день списания денежных средств с валютного счета) – 39,50 руб./евро Бухгалтер ООО «Омегастрой» сделал следующие записи: Таблица 11 – Учет курсовых разниц

Примеры 1, 2 проиллюстрировали ситуации возникновения кредиторской задолженности, способы погашения обязательств перед поставщиками. Также в примерах нашел отражение факт возникновения дебиторской задолженности перед поставщиками в виде выдаваемых авансов. Все совершаемые в организации хозяйственные операции подтверждены документально – первичными документами. На основании этих документов бухгалтеры ООО «Омегастрой» оформляют проводки в программе 1С, после чего могут быть сформированы регистры и отчетность. Регистрами по счету 60 являются карточка счета 60 и оборотно-сальдовая ведомость по счету 60, а также главная книга. Пример 3. ООО «Омегастрой» имеет задолженность перед ООО «ВолгаИнвест» в сумме 230762,00 руб., в т. ч. НДС 35200,00 руб. ООО «ВолгаИнвест» имеет задолженность перед ООО «Омегастрой» в размере 60285,68 рублей. Таблица 12 – Отражение взаимозачета

Кроме всего вышеперечисленного возникают ситуации, когда материал от поставщика приходит с дефектами или в другом количестве, чем прописано документах, поэтому ООО «Омегастрой» выставляет претензию поставщику.

Аналитический учет по счету 60 в ООО «Омегастрой» ведется по каждому поставщику и подрядчику и по каждому предъявленному счету. В программе 1С: Бухгалтерия. На основании поступающих первичных документов поставщиков в реестрах в течение месяца формируются записи в хронологическом порядке, то есть по каждому поставщику накапливают суммы расчетных операций по соответствующим материальным ценностям, задолженности по счету 60, ее оплаты и др. В конце месяца обороты по счету 60 из реестров переносят в оборотно-сальдовую ведомость по счету 60, где на каждого поставщика отводят одну строку. В процессе финансово-хозяйственной деятельности у ООО «Омегастрой» появляются обязательства по расчетам за полученные материальные ценности, потребленные услуги перед другими организациями и лицами, возникают задолженности других организаций и лиц по расчетам за реализованные им товары, продукцию (работы, услуги) и т.п. Задолженность организации другим юридическим и физическим лицам называет кредиторской задолженностью, а сами эти лица называются кредиторами. Кредиторская задолженность ООО «Омегастрой» в 2016 г. по сравнению с 2015 г. уменьшилась на 18981 тыс. руб., но в 2017 г. снова увеличилась на 25946 тыс. руб. Рост кредиторской задолженности обусловлен следующими факторами: снижение скорости обращения долга, инфляция, преодоление временных проблем с платежеспособностью (несвоевременное возвращение дебиторской задолженности). Таким образом, кредиторская задолженность являются объектом бухгалтерского учета, а именно, представляют собой обязательства организации. Сроки исполнения обязательств должны быть оговорены в договорах организации, заключаемых с другими юридическими и физическими лицами. Для наглядности, в приложении №2 приведена динамика кредиторской задолженности ООО «Омегастрой» за период 2015-2017 гг. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||