Отчет НИР. 1. Общая характеристика объекта практики 5 Основная часть 6

Скачать 370.01 Kb. Скачать 370.01 Kb.

|

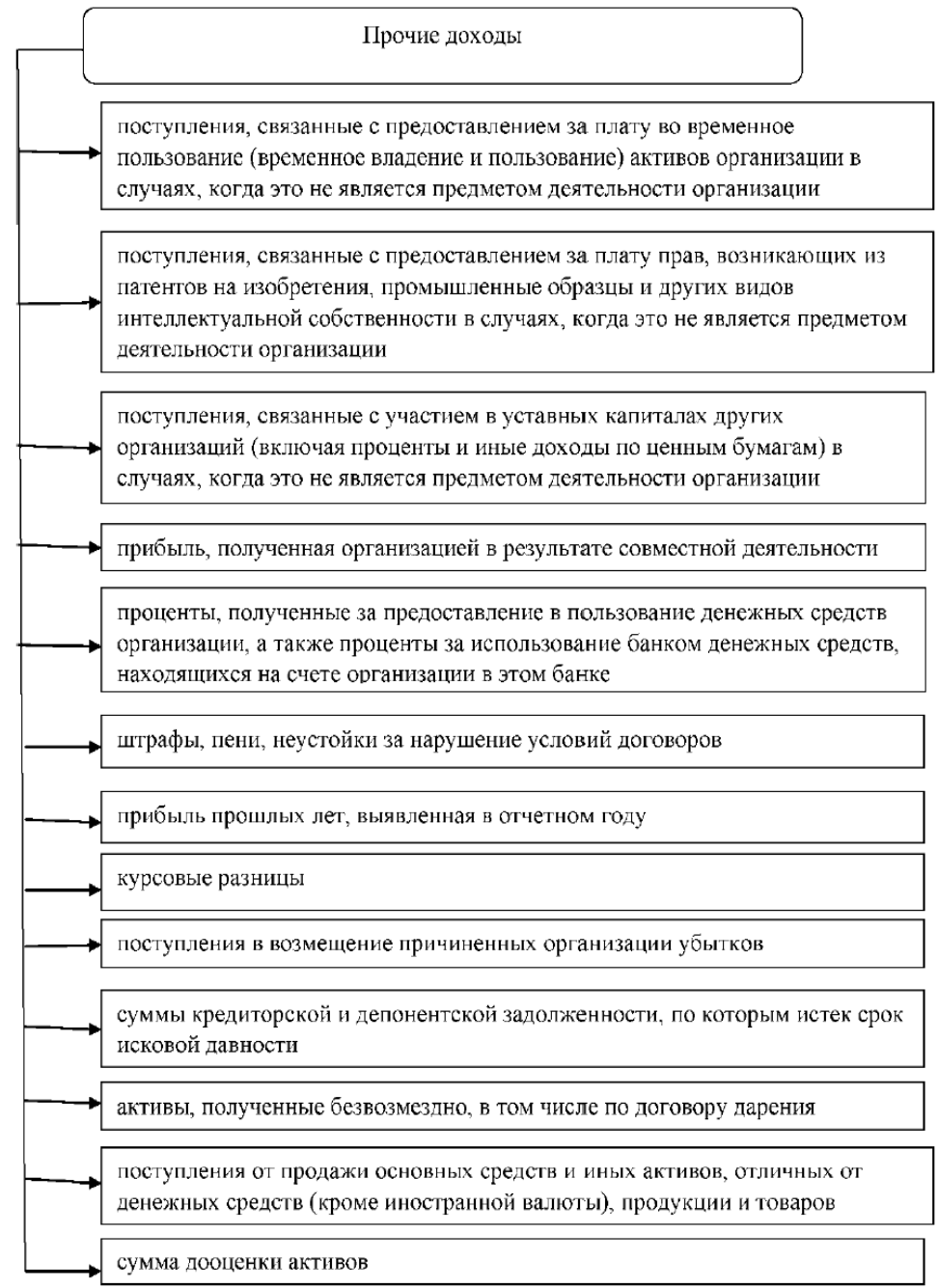

Содержание СодержаниеСодержание 2 Введение 4 1. Общая характеристика объекта практики 5 2. Основная часть 6 2.1 Выбор темы, методология исследования 6 2.2. Разработка плана исследования 8 2.3. Подбор основных литературных источников 9 3. Роль доходов и расходов, их экономическое содержание 14 Заключение 22 Введение Научно-исследовательская практика была пройдена на базе Государственного учреждения Волгоградский областной центр по гидрометеорологии и мониторингу окружающей среды Комплексная лаборатория по мониторингу загрязнения окружающей среды с 27 июня по 10 июля 2022 года. Данная практика направлена на закрепление и углубление теоретических знаний обучающихся, которые получены при обучении, приобретении и развитии навыков самостоятельной научно-исследовательской работы и учебной деятельности. Практика нацелена на обеспечение преемственности и последовательности в изучении теоретических и практических положений материала, а также предполагает применение комплексного подхода к предмету изучения. Цель практики состоит в профессионально-практической подготовке учащихся, связанной с детализацией знаний и получением нужных навыков практической работы. Для достижения поставленной цели в процессе прохождения практики необходимо решение следующих задач: - применение методов и специализированных средств для аналитической работы и научных исследований; -собран теоретический материал для написания научной работы. Структура отчета по практике включает введение, три главы, заключение и список используемых источников. Объект практики: Государственное учреждение Волгоградский областной центр по гидрометеорологии и мониторингу окружающей среды Комплексная лаборатория по мониторингу загрязнения окружающей среды. 1. Общая характеристика объекта практики Государственное учреждение Волгоградский областной центр по гидрометеорологии и мониторингу окружающей среды Комплексная лаборатория по мониторингу загрязнения окружающей среды (далее ГУ Волгоградский ЦГМС КЛМЗОС) филиал Федерального государственного бюджетного учреждения «Северо Кавказское управление по гидрометеорологии и мониторингу окружающей среды» создан для обеспечения потребностей государства, юридических и физических лиц в гидрометеорологической, гелиогеофизической информации, а также в информации о состоянии окружающей среды, ее загрязнении, в том числе экстренной информацией на территории Волгоградской области (далее – территория деятельности), а также выполнения отдельных функций, установленных настоящим Положением. Филиал является обособленным подразделением Федерального государственного бюджетного учреждения «СевероКавказское управление по гидрометеорологии и мониторингу окружающей среды». Наблюдения за параметрами окружающей среды на территории Волгоградской области ведутся 18 гидрометеорологическими станциями, 1 аэрологической станцией, 29 гидрологическими постами. Мониторинг загрязнения окружающей среды включает в себя пункты наблюдений и лабораторию. В этой системе проводятся регулярные наблюдения за загрязнением атмосферного воздуха в т.ч. в Волгограде, Волжском на 6 стационарных постах; за загрязнением поверхностных вод на 3 водных объектах: Волгоградском водохранилище, реке Волга, рукаве Ахтуба; за радиоактивным загрязнением на 17 метеорологических станциях области. Адрес 400131 г. Волгоград, ул. Гагарина, 12, часы работы пн-пт 08:00-17:00 (обед 12:00-13:00), дежурный синоптик – круглосуточно 2. Основная часть2.1 Выбор темы, методология исследованияВ ходе НИР мною была выбрана следующая тема будущей выпускной работы: «Управление доходами и расходами предприятия (на примере ГУ Волгоградский ЦГМС КЛМЗОС)». Актуальность: как известно, при осуществлении деятельности, доходов не бывает без расходов. Именно поэтому грамотный учёт и планирование доходов и расходов предприятия является первостепенной задачей как руководства организации, так и отдела бухгалтерии. Правильный учёт доходов и расходов отражают деятельность организации. Доходы и расходы организации оказывают влияние на его финансовый результат. В первую очередь для каждой организации важно, чтобы финансовым результатом его деятельности являлась прибыль. Это и обуславливает актуальность выбранной темы. Цель будущей выпускной работы – исследование теоретических и практических вопросов бухгалтерского учёта доходов и расходов организации. Задачи: исследовать экономическую сущность категорий «доходы» и «расходы» в организациях, порядок их учета. Предмет исследования – доходы и расходы организации. Объект исследования – финансово-хозяйственная деятельность ГУ Волгоградский ЦГМС КЛМЗОС. Информационной базой работы являются: бухгалтерская (финансовая) отчетность организации, первичные учётные документы, регистры синтетических и аналитических счетов. Нормативно-законодательные документы: Налоговый кодекс РФ, Федеральные законы РФ, Приказы Министерства Финансов РФ, Положения по бухгалтерскому учёту. Методологической основой является использование системного, комплексного, исторического и логического подходов, обеспечивающих обоснованное раскрытие экономической сущности доходов и расходов. Практической значимостью является то, что приведённые в работе предложения по оптимизации доходов и расходов организации благоприятно скажутся на финансовом состоянии организации. 2.2. Разработка плана исследованияВ процессе прохождения практики был составлен примерный план будущей выпускной работы. ВВЕДЕНИЕ 4 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ 1.1 Роль доходов и расходов, их экономическое содержание 6 1.2 Факторы, определяющие размеры доходов и расходов 1.3 Методы анализа доходов и расходов предприятия 2 АНАЛИЗ ДОХОДОВ И РАСХОДОВ ГУ Волгоградский ЦГМС КЛМЗОС 2.1 Общая характеристика деятельности предприятия 2.2 Анализ динамики структуры доходов и расходов предприятия 2.3 Оценка эффективности деятельности предприятия 3 ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ДОХОДОВ И РАСХОДОВ ГУ Волгоградский ЦГМС КЛМЗОС 3.1 Рекомендации по оптимизации доходов и расходов 3.2 Оценка эффективности предложенных мероприятий ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ПРИЛОЖЕНИЯ 2.3. Подбор основных литературных источниковЗа время прохождения практики мною был осуществлен обзор литературы и иных источников, характеризующих теоретические основы исследуемой проблемы, изучены научные труды отечественных и зарубежных авторов в проблемной области экономики, связанной с выбранной темой исследования, был сформирован библиографический список литературы по теме исследования. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // "Собрание законодательства РФ", 04.08.2014, № 31, ст. 4398. Гражданский кодекс Российской Федерации. [Электронный ресурс]: части первая от 30.11.1994 №51-ФЗ и вторая от 26.01.1996 №14-ФЗ – ресурс доступа: http://base.consultant.ru/cons/cgi/online. =176249 . Налоговый кодекс Российской Федерации [Электронный ресурс]: часть вторая от 05.08.2000 №117-ФЗ – ресурс доступа: http://base.consultant.ru/cons/cgi/online.180889 Трудовой кодекс Российской Федерации от 30.12.2001 №197-З [Электронный ресурс]. ресурс доступа: http://www.consultant.ru/document/cons/ cgi/online. Абдурахимов Х.А. Понятие, сущность и значение финансовых результатов предприятия // Финансово-экономическое и информационное обеспечение инновационного развития региона. 2019. С. 238 - 241. Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. - М.: ИНФРА-М, 2019. - 320 с. Агабекян О.В. Учет финансовых результатов: признание доходов и расходов, расчеты по налогу на прибыль. - М.: Финансовая газета, 2018. - 356 с. Адаменко А.А. Прибыль как элемент финансовых результатов, ее значение, функции и методы планирования / А.А. Адаменко, Т.Е. Хорольская, И.А. Тетер / Естественно-гуманитарные исследования. - 2019. - № 23 (1). - С. 4-9. Адаменко А.А. Применение системы показателей эффективности деятельности экономического субъекта по данным бухгалтерской отчетности / А.А. Адаменко, Т.Е. Хорольская, Т.Ш. Анаников // Вестник Академии знаний. - 2018. - № 6 (29). - С. 10-14. Адаменко А.А. Отчет о финансовых результатах: его структура и взаимосвязь с другими формами отчетности организации / А.А. Адаменко, Т.Е. Хорольская, Е.С. Андреенко, Н.Е. Суюковская // Вестник Академии знаний. - 2018. - Т. 24(1). - № 24 (1). - С. 20-27. Адаменко А.А. Роль отчета о финансовых результатах в планировании прибыли и рентабельности организации / А.А. Адаменко, Т.А. Анаников // В сборнике: Экономическая наука в XXI веке: проблемы, перспективы, информационное обеспечение. Материалы междунар. науч. конф. - 2017. - С. 153-158. Алексеева М.М. Планирование деятельности фирмы: учеб. пособие. - М.: Финансы и статистика, 2019. - 288 с. Афоничкин А.И., Журова Л.И., Систематизация подходов к оценке эффективности стратегии развития экономических систем микроуровня // Вестник Самарского муниципального института управления. - 2019. - № 1. - С. 20-31. Батыршина Н.И. Прибыль предприятия как основной финансовый показатель его деятельности и пути её увеличения // Экономика и социум. 2019. №1-1. С. 255 - 258. Бесхмельницына С.Н., Новикова Ю.В. Понятие, сущность и значение финансовых результатов предприятия // Социально-экономические аспекты устойчивого развития бизнеса в будущем. 2018. С. 23 - 25. Бурлака Е.В. Анализ рентабельности деятельности предприятия // Молодой учёный. 2017. № 12. С. 243 - 245. Василаки Ф.И., Курманова Л.Р. Понятие, сущность и значение финансовых результатов предприятия // Наука и образование: новое время. 2017. № 1. С. 325 - 327. Власова Н.С. Финансовый риск и его значимость в оценке финансового состояния организаций / Н. С. Власова, З.И. Азиева // Вестник Академии знаний. 2020. № 5 (40). - С. 98-103. Данилова С.В., Бойчук А.В. Отдельные проблемы в планировании затрат на предприятии //Научный электронный журнал Меридиан. 2020. № 2 (36). С. 168-170. Дементьев М.Ю., Шульга Н.Н. Резервы повышения прибыли и рентабельности на предприятии // Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации. 2017. -С. 74-77. Демчук О.В. Роль и значение эффективности хозяйственной деятельности предприятия // Естественно-гуманитарные исследования. - 2020. - № 1 (27). - С. 64-66. Еремина, Н. В. Влияние учетной политики на финансовое положение экономического субъекта / Н. В. Еремина, В. С. Лазаренко // Экономика России: реалии и перспективы развития. Мате-риалы Международной научной конференции, молодых ученых и преподавателей ву-зов. / сост. Ю.И. Сигидов, Н.С. Власова, Г.Н. Ясменко, В.В. Башкатов. - Краснодар : КубГАУ, 2018. - С. 45-51. Злобова Е.Г. Формирование и использование прибыли в коммерческой организации / Злобова Е.Г., Юник В.Н., Полонская О.П. // В сборнике: Экономика и общество в условиях модернизации: материалы международной научно-практической конференции. - 2017. - С. 43-52. Иванова М.А. Необходимость анализа показателей прибыли для эффективного функционирования предприятия / М.А. Иванова, М.Г. Лапина // Экономика и управление: проблемы, решения. - 2017. - №10. - С. 46-49. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие. - М.: ФОРУМ, 2020. - 288 с. Карлик А.Е. Экономика предприятия / А.Е. Карлик, М.Л. Шухгалтер. -СПб.: Питер, 2021. - 464 с. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учеб. пособие. - М.: Проспект, 2020. - 342 с. Савицкая Г.Ф. Экономический анализ: учебник. - М.: ИНФРА-М, 2021. - 587 с. Трушин В. В., Демчук О. В. Актуальные проблемы формирования эффективной программы производственно-хозяйственной деятельности предприятия / Проблемы научной мысли. 2019. № 1. С. 3 – 8. Трушин В. В., Демчук О. В. Экономическая сущность, признаки и хозяйственной деятельности предприятия // Финансовая экономика. 2019. №10. С. 253 -256. Уварин Н.Л. Анализ и планирование безубыточности производства. / Н.Л. Уварин. Изд-во: Горная книга, 2019. 248 с. Хесус Уэрта де Сото Социально-экономическая теория динамической эффективности. / Хесус, Уэрта де Сото. Изд-во: Социум, 2018. 432 с. Чернявская С.А. Анализ выручки на предприятии / С.А. Чернявская, С. Назарова, Д. Симонова // Естественно-гуманитарные исследования. – 2020. - № 27 (1). – С. 316-320. Экономика и статистика предприятия. / Под ред. Ильенкова С. Д., Сиротиной Т. П. – М.: ИНФРА, 2018. – 542 с. Ярухина Л. Финансы для нефинансистов – 272 с., 2019 Справочная система по законодательству России «Консультант Плюс». [Электронный ресурс] – Режим доступа: http://www.consultant.ru/ 3. Роль доходов и расходов, их экономическое содержание В каждой коммерческой организации существует цель в виде получения доходов и прибыли с помощью правильной организации рентабельного производства, а также выпуска готовой продукции или качественного оказания услуг, что приводит к удовлетворению рыночного спроса. Конечным финансовым результатом является то, что у предприятия формируется прибыль или убыток, которые возникают как разница между доходами и произведенными расходами. Управленческие и экономические решения принимаются в бухгалтерском учете для системы управления доходами и расходами. Понятие доходов и расходов, а также их классификация трактуются в Положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). Согласно ПБУ 9/99 «Доходы организации» признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и/или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [1]. Не все доходы могу признаваться в бухгалтерском учете, ниже представлен рисунок 1 поступления, которые не признаются доходами. Доходы можно разделить на две группы в зависимости от характера их получения, а именно: на доходы от обычных видов деятельности и на прочие доходы. Доходами от обычных видов деятельности могут служить доходы полученные в виде выручки от продажи продукции, товаров или же поступления, полученные в связи с оказанием услуг.  Не являются доходами    Сумма налога на добавленную стоимость, акцизов, экспортных пошлин и иных аналогичных обязательных платежей В порядке предварительной оплаты продукции, товаров, работ, услуг По договорам комиссии, агентским аналогичным договорам комитента, принципала и т.п.   В погашение кредита, займа, предоставленного В залог, если договором предусмотрена передача заложенного имущества залогодержателю Авансов в счет оплаты продукции, товаров, работ, услуг Рисунок 1 - Виды доходов, не признаваемые в бухгалтерском учете К примеру, к доходам от обычных видов деятельности можно отнести вид деятельности, который отличается от продажи товаров, продукции, работ или же услуг, а именно предоставление за плату во временное пользование активов предприятия в аренду, участие в уставных капиталах других предприятий, то доходом будет служить поступление, связанное с этой деятельностью. Поступления за предоставление за плату во временное пользование активов предприятия в аренду, участие в уставных капиталах других предприятий не являются основным видом деятельности, т.е. не относятся к обычным видам деятельности, то данные доходы нужно считать, как прочие доходы. Существует список, в котором прописаны доходы, относящиеся к прочим. Ниже на рисунке 2 представлены прочие доходы [4]. В ПБУ 9/99 прописано, что для целей бухгалтерского учета предприятие самостоятельно признает поступления в виде доходов и определяет их, в зависимости от рода своей деятельности и размера получения. К прочим доходам относят поступления, которые произошли по причине чрезвычайных обстоятельств хозяйственной деятельности, а именно стихийное бедствие, пожар, авария и т.д.  Рисунок 2 - Прочие доходы Для целей бухгалтерского учета трактуется понятие и классификация расходов. ПБУ 10/99 устанавливает перечень активов, выбытие которых не может быть признано расходом, а выбытие активов должно происходить через их оплату. Определение расходов организации. Расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы, как и доходы подразделяются на две группа. Ниже на рисунке 3 они представлены.  Группы расходов Прочие расходы По обычным видам деятельности Рисунок 3 - Группы расходов Существует перечень расходов, которые не признаются в бухгалтерском учете и те, которые относятся к прочим расходам. К расходам по обычным видам деятельности чаще всего относят расходы, связанные с созданием продукции и ее продажей, а также приобретение и продажа товаров. Расходами по обычным видам деятельности относят так же расходы связанные с возмещением стоимости основных средств, нематериальных активов или амортизируемых активов, которые осуществляются в виде амортизированных отчислений [6]. В себестоимость продукции или оказанной услуги входят только те затраты, которые непосредственно связаны с продажей или реализацией услуги. Каждое предприятие самостоятельно определяет перечень расходов, относящихся к группам по расходам от обычного вида деятельности и прочих расходов, согласно ПБУ 10/99 в котором они прописаны и установлены, в зависимости от своего рода деятельности [2]. Расходы по обычным видам деятельности разделают на группы, которые представлены ниже на рисунке 4. Расходы по элементам    Материальные затраты Отчисления на социальные нужды Затраты на оплату труда   Прочие затраты, связанные с изготовлением и реализацией продукции Амортизация Рисунок 4 - Группировка расходов по элементам Экономический элемент расходов, под которым понимается однородный вид расходов, которые невозможно разложить на составные части. Примером может служить покупная стоимость электроэнергии. В соответствии с ПБУ 10/99, затраты могут рассматриваться по элементам. Существует перечень расходов будущих периодов, который приведен в инструкции плана счетов бухгалтерского учета. На рисунке 5 они перечислены [3]. Каждое предприятие имеет право самостоятельно решать какие расходы относить к расходам будущих периодов, выше представленные расходы будущих периодов носят рекомендательный характер. Но есть одно условие, они должны быть отмечены в учетной политике предприятия в соответствии с ПБУ 1/2008 «Учетная политика». Расходы будущих периодов  Расходы на подготовительные работы Расходы на освоение новых производств, установок, агрегатов Расходы на подготовительные к производству работы в связи с их сезонным характером   Расходы, связанные с неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) Расходы на рекультивацию земель и осуществление иных природоохранных мероприятий Рисунок 5 - Перечень расходов будущих периодов Под затратами понимают стоимость ресурсов, которые используются на конкретные цели. Из данного определения можно выделить следующее: 1) определение затрат происходит за счет использованных ресурсов, таких, как: материальные, финансовые или же трудовые; 2) данная величина использованных ресурсов указывается в денежном выражении, с целью обеспечения соизмерения различных ресурсов; 3) в понятии затрат существует соотношение с конкретными целями и задачами. Примером таких задач может служить производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений и т.д. Если не указана цель, то такие затраты не имеют никакого значения. Понятие затрат существенно отличается от понятия расходов, так же на практике применяется понятие издержек, но оно в основном используется только предприятиями, занимающимися торговлей и общественным питанием. Ведение учета доходов и расходов предполагает выделение категорий затрат, которые обуславливают: ведение производственного процесса; получение выручки от продаж; успешные управленческие функции. Таблица 1 - Доходные и затратные манипуляции по основному бизнесу

В таблице учета доходов и расходов такие основные траты можно было бы разделить на четыре смысловые группы – в соответствии с предписанием федерального стандарта ПБУ 10/99 из приказа Минфина от 6-го мая 1999 г. № 33н. Это должны быть: - затраты материального характера; - оплата труда наемного персонала, если он есть, включая как заработную плату, так и производственные премии, а кроме того – начисленные обязательные страховые взносы; - амортизация объектов ОС и нематериальных активов, если они имеются; - иные возможные расходования в прямой связи с ведением деятельности. Еще одна таблица 2 учета доходов и расходов, аналогичная приведенной выше доходной сводке, иллюстрирует структуру прочих затрат юридического лица. Таблица 2 - Учет доходов и расходов организации

Финансовый результат деятельности организации необходим для определения её положения на рынке, успешности управления, капитализации компании и других аспектов, которые важны для заинтересованного пользователя финансовой отчётности. Заключение Доходы и расходы - сложные учетно-экономические категории, которые являются предметом дискуссионных обсуждений финансовых менеджеров. Поэтому система сбора и анализа учетно-аналитической информации для менеджмента имеет первоочередное значение. В современных условиях стало очевидным, что наиболее важными и управляемыми позициями менеджмента на предприятиях является поиск резервов экономии расходов и приращения доходов. Таким образом, все выше изложенное предопределило актуальность исследования, что обуславливается практической необходимостью менеджмента в поиске наиболее эффективных инструментов управления на предприятиях. В ходе практики мною были решены следующие задачи: 1 Изучен перечень предлагаемых тем ВКР, выбрана тема ВКР, разработан план содержания НИР. 2. Сформулированы цели и задачи исследования, определен объект и предмет исследования, обоснована актуальность выбранной темы ВКР. 3. Подобраны и изучены основные литературные источники, составляющие теоретическую основу исследования. 4. Составлен отчет о научно-исследовательской работе. В целом можно сказать, что цели практики достигнуты, задачи выполнены. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // "Собрание законодательства РФ", 04.08.2014, № 31, ст. 4398. Гражданский кодекс Российской Федерации. [Электронный ресурс]: части первая от 30.11.1994 №51-ФЗ и вторая от 26.01.1996 №14-ФЗ – ресурс доступа: http://base.consultant.ru/cons/cgi/online. =176249 . Налоговый кодекс Российской Федерации [Электронный ресурс]: часть вторая от 05.08.2000 №117-ФЗ – ресурс доступа: http://base.consultant.ru/cons/cgi/online.180889 Трудовой кодекс Российской Федерации от 30.12.2001 №197-З [Электронный ресурс]. ресурс доступа: http://www.consultant.ru/document/cons/ cgi/online. Абдурахимов Х.А. Понятие, сущность и значение финансовых результатов предприятия // Финансово-экономическое и информационное обеспечение инновационного развития региона. 2019. С. 238 - 241. Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. - М.: ИНФРА-М, 2019. - 320 с. Агабекян О.В. Учет финансовых результатов: признание доходов и расходов, расчеты по налогу на прибыль. - М.: Финансовая газета, 2018. - 356 с. Адаменко А.А. Прибыль как элемент финансовых результатов, ее значение, функции и методы планирования / А.А. Адаменко, Т.Е. Хорольская, И.А. Тетер / Естественно-гуманитарные исследования. - 2019. - № 23 (1). - С. 4-9. Адаменко А.А. Применение системы показателей эффективности деятельности экономического субъекта по данным бухгалтерской отчетности / А.А. Адаменко, Т.Е. Хорольская, Т.Ш. Анаников // Вестник Академии знаний. - 2018. - № 6 (29). - С. 10-14. Адаменко А.А. Отчет о финансовых результатах: его структура и взаимосвязь с другими формами отчетности организации / А.А. Адаменко, Т.Е. Хорольская, Е.С. Андреенко, Н.Е. Суюковская // Вестник Академии знаний. - 2018. - Т. 24(1). - № 24 (1). - С. 20-27. Адаменко А.А. Роль отчета о финансовых результатах в планировании прибыли и рентабельности организации / А.А. Адаменко, Т.А. Анаников // В сборнике: Экономическая наука в XXI веке: проблемы, перспективы, информационное обеспечение. Материалы междунар. науч. конф. - 2017. - С. 153-158. Алексеева М.М. Планирование деятельности фирмы: учеб. пособие. - М.: Финансы и статистика, 2019. - 288 с. Афоничкин А.И., Журова Л.И., Систематизация подходов к оценке эффективности стратегии развития экономических систем микроуровня // Вестник Самарского муниципального института управления. - 2019. - № 1. - С. 20-31. Батыршина Н.И. Прибыль предприятия как основной финансовый показатель его деятельности и пути её увеличения // Экономика и социум. 2019. №1-1. С. 255 - 258. Бесхмельницына С.Н., Новикова Ю.В. Понятие, сущность и значение финансовых результатов предприятия // Социально-экономические аспекты устойчивого развития бизнеса в будущем. 2018. С. 23 - 25. Бурлака Е.В. Анализ рентабельности деятельности предприятия // Молодой учёный. 2017. № 12. С. 243 - 245. Василаки Ф.И., Курманова Л.Р. Понятие, сущность и значение финансовых результатов предприятия // Наука и образование: новое время. 2017. № 1. С. 325 - 327. Власова Н.С. Финансовый риск и его значимость в оценке финансового состояния организаций / Н. С. Власова, З.И. Азиева // Вестник Академии знаний. 2020. № 5 (40). - С. 98-103. Данилова С.В., Бойчук А.В. Отдельные проблемы в планировании затрат на предприятии //Научный электронный журнал Меридиан. 2020. № 2 (36). С. 168-170. Дементьев М.Ю., Шульга Н.Н. Резервы повышения прибыли и рентабельности на предприятии // Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации. 2017. -С. 74-77. Демчук О.В. Роль и значение эффективности хозяйственной деятельности предприятия // Естественно-гуманитарные исследования. - 2020. - № 1 (27). - С. 64-66. Еремина, Н. В. Влияние учетной политики на финансовое положение экономического субъекта / Н. В. Еремина, В. С. Лазаренко // Экономика России: реалии и перспективы развития. Мате-риалы Международной научной конференции, молодых ученых и преподавателей ву-зов. / сост. Ю.И. Сигидов, Н.С. Власова, Г.Н. Ясменко, В.В. Башкатов. - Краснодар : КубГАУ, 2018. - С. 45-51. Злобова Е.Г. Формирование и использование прибыли в коммерческой организации / Злобова Е.Г., Юник В.Н., Полонская О.П. // В сборнике: Экономика и общество в условиях модернизации: материалы международной научно-практической конференции. - 2017. - С. 43-52. Иванова М.А. Необходимость анализа показателей прибыли для эффективного функционирования предприятия / М.А. Иванова, М.Г. Лапина // Экономика и управление: проблемы, решения. - 2017. - №10. - С. 46-49. Канке А.А. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие. - М.: ФОРУМ, 2020. - 288 с. Карлик А.Е. Экономика предприятия / А.Е. Карлик, М.Л. Шухгалтер. -СПб.: Питер, 2021. - 464 с. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учеб. пособие. - М.: Проспект, 2020. - 342 с. Савицкая Г.Ф. Экономический анализ: учебник. - М.: ИНФРА-М, 2021. - 587 с. Трушин В. В., Демчук О. В. Актуальные проблемы формирования эффективной программы производственно-хозяйственной деятельности предприятия / Проблемы научной мысли. 2019. № 1. С. 3 – 8. Трушин В. В., Демчук О. В. Экономическая сущность, признаки и хозяйственной деятельности предприятия // Финансовая экономика. 2019. №10. С. 253 -256. Уварин Н.Л. Анализ и планирование безубыточности производства. / Н.Л. Уварин. Изд-во: Горная книга, 2019. 248 с. Хесус Уэрта де Сото Социально-экономическая теория динамической эффективности. / Хесус, Уэрта де Сото. Изд-во: Социум, 2018. 432 с. Чернявская С.А. Анализ выручки на предприятии / С.А. Чернявская, С. Назарова, Д. Симонова // Естественно-гуманитарные исследования. – 2020. - № 27 (1). – С. 316-320. Экономика и статистика предприятия. / Под ред. Ильенкова С. Д., Сиротиной Т. П. – М.: ИНФРА, 2018. – 542 с. Ярухина Л. Финансы для нефинансистов – 272 с., 2019 Справочная система по законодательству России «Консультант Плюс». [Электронный ресурс] – Режим доступа: http://www.consultant.ru/ |