1 Обзор существующих ис. 4 2 Описание предметной области 9

Скачать 0.57 Mb. Скачать 0.57 Mb.

|

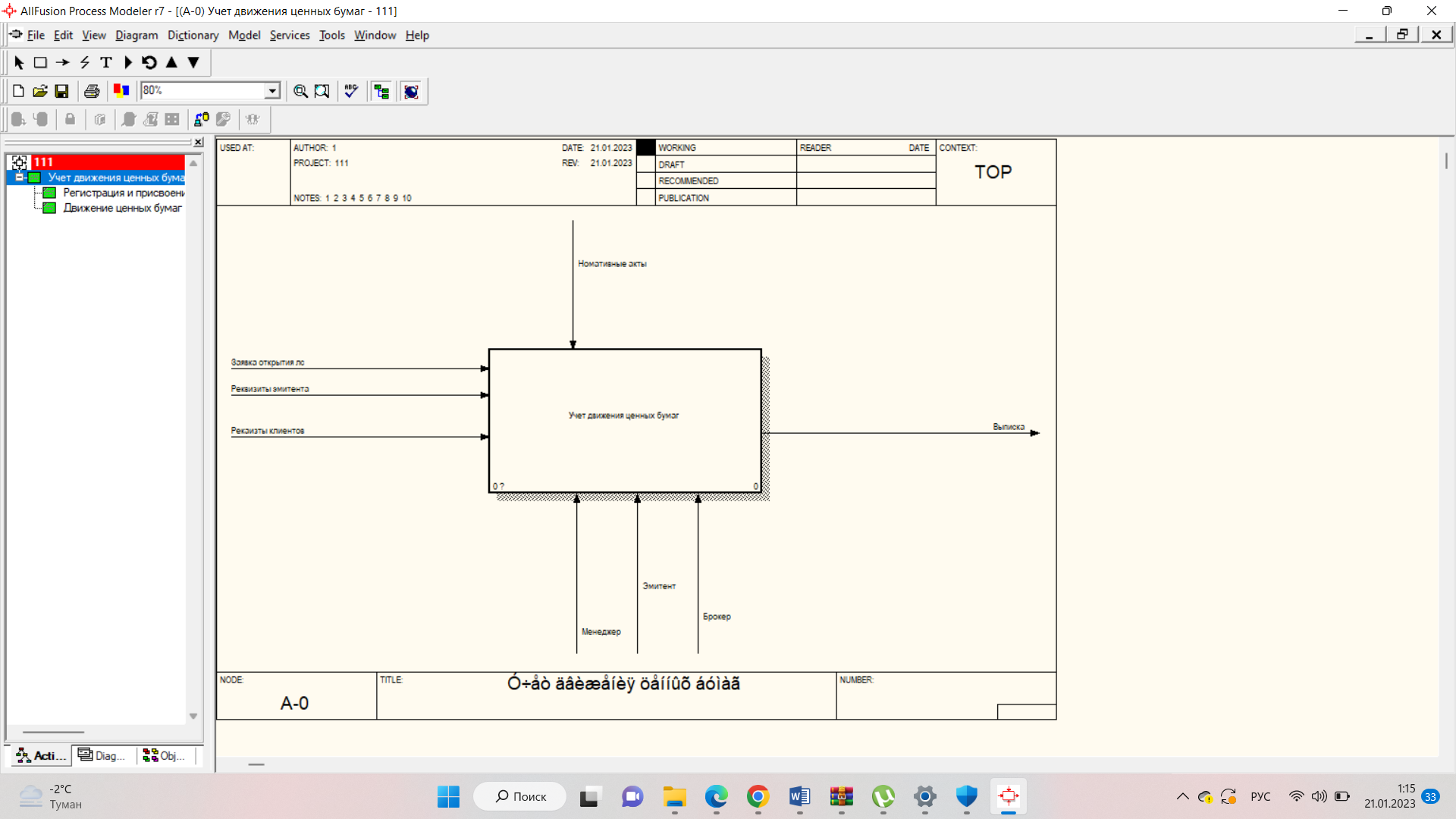

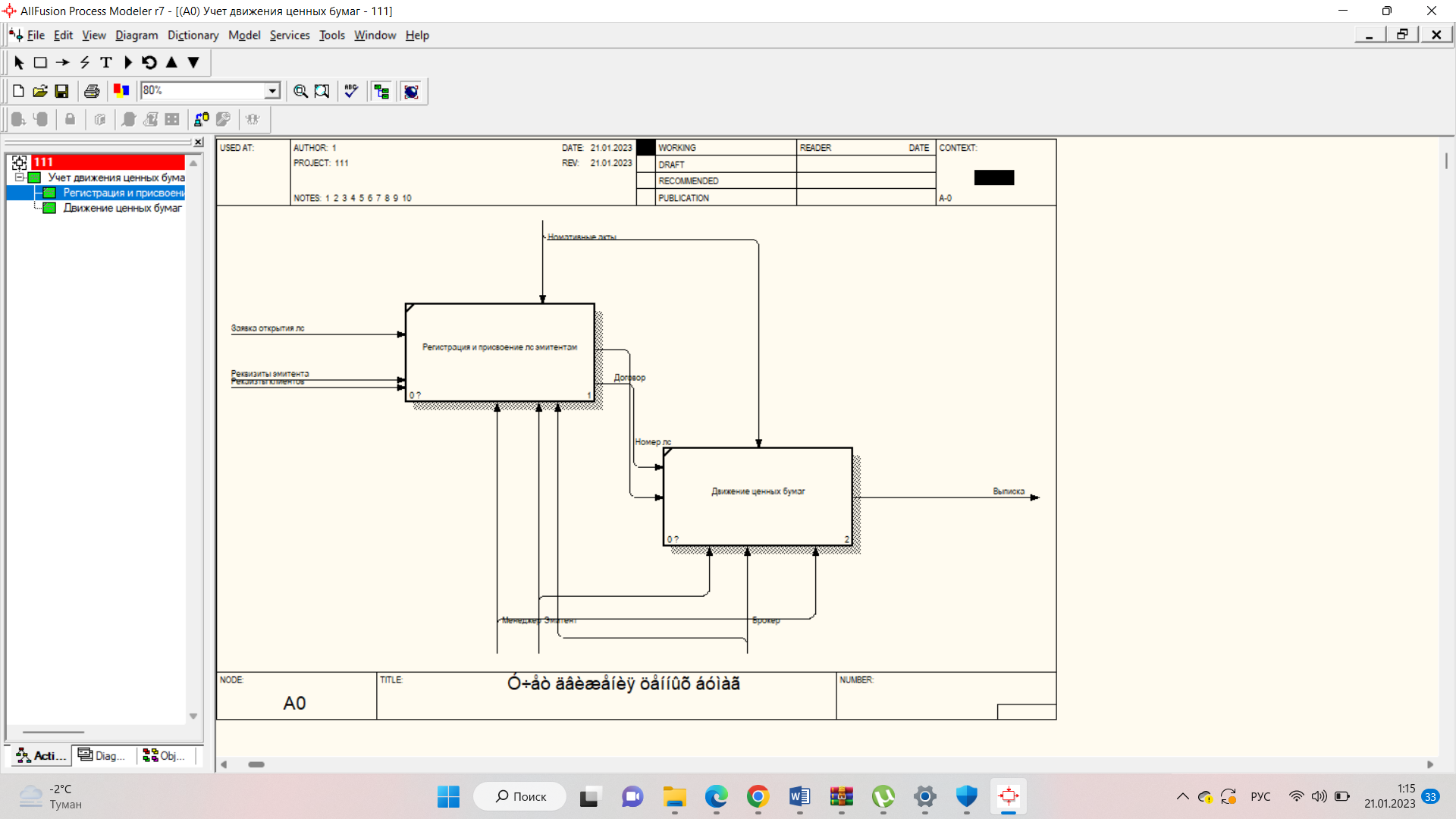

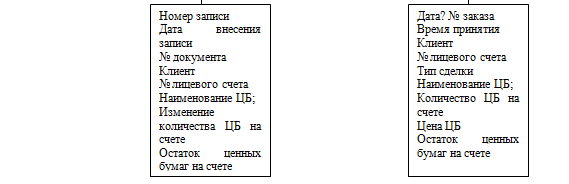

ОглавлениеВведение 3 1 Обзор существующих ИС . 4 2 Описание предметной области 9 3 Описание функциональных процессов, автоматизируемых в ИС. 13 4 Информационное обеспечение. 15 5 Математическое обеспечение ИС. 19 7 Модель пользовательского интерфейса ИС. 21 ВведениеОсновной задачей сегодняшнего дня стало создание высоколиквидного фондового рынка. Опыт функционирования рынков государственных ценных бумаг в развивающихся странах свидетельствует, что полная открытость рынков для иностранных инвесторов способны вызвать как значительный рост вложений в ценные бумаги, так и резкий сброс обязательств при первых признаках дестабилизации политической и экономической обстановки. Однако определенное регулятивное воздействие на масштабы участия и правила поведения нерезидентов на национальных рынках со стороны государства обеспечивает необходимое постоянство их присутствия на рынке. Данная тема крайне актуальна, так как снижение правильное и своевременное отражение движения ценных бумаг повышает привлекательность инвестиций, что в настоящее время весьма актуально Целью написания контрольной работы «Информационная система банковских операций с ценными бумагами» является разработка технического задания информационной системы учета движения ценных бумаг для получения достоверных и оперативных данных по движению ценных бумаг в банке для повышения эффективности принятия инвестиционных решений и снижения возможности потерь. В соответствии с поставленной целью должны быть выполнены следующие задачи: 1. Описать предметную область; 2. Описать функциональные процессы, автоматизируемые в ИС; 3. Разработать информационное обеспечение; 4. Привести математическое обеспечение ИС; 5. Сформулировать технические требования к системе; 6. Разработать модель пользовательского интерфейса ИС. 1 Обзор существующих ИС .«Диасофт» 1. Организация и возможности системы «Диасофт» Современные АБС должны удовлетворять очень строгим требованиям. Система «Диасофт» удовлетворяет основным требованиям, таким как: 1. Функциональная полнота – подразумевает наличие в программном изделии необходимого и достаточного числа компонентов для выполнения заданных функций с учетом возможности системы наиболее полно соответствовать информационным потребностям банка, охватывая все виды его деятельности. При этом учитываются не только потребности сегодняшнего дня, но и будущие запросы в рамках стратегии развития банка. Система «Диасофт», благодаря собственному инструментарию разработки новых модулей, достаточно легко подстраивается под вновь возникающие потребности. 2. Комплексный подход – предполагает наличие комплексной информационной системы, интегрирующей различные сферы деятельности. В «Диасофте» учитываются операции по счетам юридических и физических лиц, по внебалансовым, корреспондентским, ссудным и транзитным счетам. 3. Масштабируемость системы – способность системы адаптироваться к расширению предъявляемых требований и возрастанию объемов решаемых задач: числа обслуживаемых автоматизированных рабочих мест и обрабатываемых документов. 4. Открытость – способность интеграции с любыми внешними открытыми приложениями через стандартные интерфейсы межпрограммного взаимодействия. «Диасофт» интегрируется с Клиент-Банком, системой сканирования платежных поручений, системой обслуживания физических лиц. 5. Настраиваемость системы – мобильность, динамичность, подвижность. Некоторые параметры в системе могут быть адаптированы к потребностям и условиям конкретного банка. 6. Централизованное управление системой – предполагает настройку функционирования системы не с рабочих мест конечных пользователей, а из одного специального модуля. Это дает возможность оперативно изменять условия выполнения любой операции, что очень важно при создании новых банковских продуктов. 7. Единая база данных, обеспечивающая многопользовательскую работу. 8. Работа в режиме реального времени – предполагает, что реакция системы на управляющее воздействие соответствует скорости протекания процесса, которым управляет система. 9. Безопасность – обеспечивается в «Диасофте» средствами разделения прав доступа и возможностью изменения прав доступа к документу в процессе его жизненного цикла. RS-Securities Программный комплекс RS-Securities V.6 предоставляет пользователям функциональность, автоматизирующую работу банка на фондовых и валютных финансовых рынках. RS-Securities обеспечивает: Сопровождение сделок с акциями, государственными и корпоративными облигациями, паями, депозитарными расписками, валютой и производными финансовыми инструментами как на биржевом, так и на внебиржевом рынках. Учет векселей и депозитных сертификатов сторонних эмитентов и собственных векселей банка. Отражение всех операций в бухгалтерском и внутреннем учете. Депозитарный учет эмиссионных и неэмиссионных ценных бумаг . Налоговый учет собственных и клиентских операций банка. Своевременное выполнение обязательств по предоставлению полной информации регуляторам. Минимизацию ручного труда сотрудников банка, сокращение рисков, связанных с человеческим фактором. Функциональные возможности «Финансовые инструменты срочных сделок и конверсионные операции» «Бэк-офис операций с ценными бумагами» «Депозитарий» «Налоговый учет» «Учтенные векселя» «Векселя банка» R-Style Softlab представила модуль для бэк-офисной обработки и учета биржевых и внебиржевых операций банков с выпущенными облигациями, который пополнил линейку решений программного комплекса RS-Securities V.6 для автоматизации банковской деятельности на финансовых рынках. Блок функциональности, обеспечивающий обработку операций с выпущенными облигациями, работает в интегрированном режиме с «Бэк-офисом операций с ценными бумагами». В комплексе они являются универсальным инструментом, оптимизирующим деятельность банков с любыми видами эмиссионных ценных бумаг. Благодаря интеграции данных решений специалисты банка могут вести единый список сделок — как с выпущенными облигациями, так и с прочими ценными бумагами. Все операции и процедуры нового модуля вызываются из меню «Бэк-офиса операций с ценными бумагами». В результате совершения операций с выпущенными облигациями автоматически открываются счета и генерируются бухгалтерские проводки, которые впоследствии выгружаются в основную АБС банка. Технологические возможности «Бэк-офиса операций с выпущенными облигациями» позволяют кредитно-финансовым организациям решать широкий перечень задач, в частности: вести нормативно-справочную информацию (справочник эмиссионных ценных бумаг, выпущенных банком, справочник контрагентов, валют и пр.); осуществлять сопровождение операций по размещению, выкупу и погашению выпущенных банком облигаций, а также вести бэк-офисный и бухгалтерский учет таких операций; учитывать затраты на размещение и обслуживание выпусков ценных бумаг; вести налоговый учет по операциям с выпущенными облигациями; получать отчетность по данным операциям; формировать документы, связанные с размещением и обслуживанием выпущенных облигаций, в частности, сообщения по раскрытию информации эмитентом (в связи с погашением купонов и выпусков облигаций), поручения платежному агенту на проведение выплат по облигациям, поручения депо в «Национальный расчетный депозитарий» (НРД). «Многие банки используют облигации собственной эмиссии для привлечения финансовых ресурсов. Клиенты нашей компании, потребности которых мы всегда стараемся учитывать, не исключение, среди них также востребована функциональность для работы с выпущенными облигациями, — сообщил Ринат Каримов, заместитель генерального директора и директор департамента банковского ПО RS-Bank, R-Style Softlab. — С появлением нового модуля наша линейка программного обеспечения, реализующего бэк-офисную обработку операций с ценными бумагами, получила логическое завершение. Возможности нового решения уже высоко оценил один из крупнейших российских банков, и мы рады предложить этот продукт другим нашим клиентам». «ЦФТ» ЦФТ-Банк – программный комплекс, состоящий из совокупности взаимосвязанных компонент, предназначенных для поддержки бизнес-процессов участников финансового рынка. Особенностью решения является возможность его работы как в двухуровневой, так и в трехуровневой архитектуре. Структура данных, формы и алгоритмы поддержки бизнес-процессов на языке прекомпилятора могут храниться как в СУБД, так и в независимом файловом репозитории. Из этого репозитория структура данных может быть развёрнута в любую БД, соответствующую стандарту ANSI SQL (включая Postgres Pro, PostgreSQL, Oracle), а единые алгоритмы могут быть скомпилированы в исходный код java или в пакеты Oracle в зависимости от выбранной модели инсталляции. На рабочих станциях пользователей ЦФТ-Банк можно использовать сертифицированные версии ОС семейства Linux из Реестра отечественного ПО, такие как Astra Linux, AltLinux и РЕД ОС, при условии работы с ЦФТ-Банк через браузер, а в качестве сервера приложений (при работе системы в трехуровневой архитектуре) могут быть использованы Libercat, Циркон-J, TomCat EE, Apache Tomcat, WildFly, Weblogic, JBoss, Websphere. Каталог ЦФТ-Банк – детализированный сборник программного обеспечения, необходимого для поддержки бизнес-процессов участников финансового рынка. Компонентами ЦФТ-Банк являются Платформы, Приложения, а также иные совместимые Компоненты, размещенные в Каталоге. В Каталоге есть все для самостоятельного подробного изучения Платформ и Приложений ЦФТ. Все цены приведены без учета НДС. НДС рассчитывается согласно действующему законодательству РФ. Цены не включают стоимости лицензии на использование ПО третьих лиц (например, СУБД Oracle). 2 Описание предметной областиБанки осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как финансовые посредники банки приобретают ценные бумаги с целью извлечения доходов по ним или управления другими компаниями при приобретении контрольного пакета акций этих компаний, а также осуществляют собственные эмиссии ценных бумаг с целью получения дополнительных собственных средств. Как профессиональные участники банки осуществляют брокерскую и дилерскую деятельность; деятельность по размещению и управлению ценными бумагами; депозитарную деятельность. Порядок и условия осуществления профессиональной деятельности на рынке ценных бумаг в настоящий момент устанавливается федеральным законом от 22 апреля 2004 года «О рынке ценных бумаг» и регулируется «Положением о порядке лицензирования различных видов профессиональной деятельности на рынке ценных бумаг РФ», утвержденным Постановлением ФКЦБ России №26 от 19 сентября 1997 года. В большинстве стран банки играют на рынке ценных бумаг важнейшую, ключевую роль. Сберегательный банк осуществляют эмиссионную деятельность. По российскому законодательству банки могут эмитировать акции, векселя, депозитные и сберегательные сертификаты, производные ценные бумаги. Сберегательный банк осуществляет выпуск векселей как краткосрочных долговых обязательств. Следует отметить, что хотя выпуск векселей и является эмиссионной операцией, сами векселя выписываются без регистрации эмиссионного проспекта, поэтому, данную операцию правомерно характеризовать как выпуск векселей. Банки используют выпуск векселей в основном с целью привлечь средства для активных операций банка по возможности за более низкую плату и с наименьшими накладными расходами по сравнению с использованием традиционных кредитно-депозитных форм вложения средств. Банки используют выпуск векселей в основном с целью привлечь средства для активных операций банка по возможности за более низкую плату и с наименьшими накладными расходами по сравнению с использованием традиционных кредитно-депозитных форм вложения средств. Снижение накладных расходов достигается за счет того, что выполняя ту же функцию, что и депозитный сертификат, вексель имеет упрощенную процедуру выпуска – отсутствует процедура регистрации в Банке России. Действующие правила предполагают только извещение Главного территориального управления ЦБ РФ о выпуске банком векселей. В то же время, действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска векселей, не противоречащих этому законодательству, что делает векселя наиболее привлекательными для банков. Банки могут выпускать векселя, как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения можно определить с учетом интересов конкретного вкладчика. Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов. Первоначально банки стали выпускать векселя с дисконтом. Доход покупателя в этом случае составляет разность между номиналом векселя и ценой его приобретения. Привлекая средства путем выпуска векселей, банки должны отчислять определенный процент от их суммы в фонд обязательных резервов ЦБ РФ (в настоящее время этот процент составляет 7%). Таким образом, выпуская процентный вексель, банк сразу получает в свое распоряжение сумму, эквивалентную номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, но обязан выполнять резервирование от полной суммы своего обязательства. Привлечение депозитных ресурсов для активных операций. Это достигается за счет: – преимуществ в налогообложении; – обеспечение ликвидности вложений. Российские банка устанавливают гибкие сроки по депозитным сертификатам от 1 дня до 1 года. Это связано с тем, что в отличие от векселей депозитные сертификаты могут быть только срочными, максимальный срок обращения депозитных сертификатов – 1 год, сберегательных – 3 года; – максимально снизить риск вложений. Осуществляя эту операцию в различных банках, клиент может снизить и без того невысокий риск покупки депозитных сертификатов. – расширение клиентуры банка путем диверсификации услуг, предоставляемых клиенту; – снижение риска ликвидности. Эмитируя депозитные сертификаты, банк получает пассивы с фиксированным сроком, что позволяет ему снизить риск ликвидности. Процедура выпуска депозитных и сберегательных сертификатов коммерческих банков менее формализована, чем оформление эмиссий акций. Право выдачи сертификата предоставляется банкам при следующих условиях: – осуществления банковской деятельности не менее 2 лет; – публикации годовой отчетности (баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой; – соблюдения банковского законодательства и нормативных актов Банка России; – выполнения обязательных экономических нормативов; – наличия резервного фонда в размере не менее 15% от фактически оплаченного уставного капитала; – выполнения обязательных резервных требований. Эффективность проводимой операции прежде всего зависит от того, насколько банком изучена конъюнктура фондового рынка и в частности в секторе депозитных и сберегательных сертификатов. Важно правильно выбрать условия и время их эмиссии, а также предложить инвестору доход, адекватный состоянию фондового рынка. Общая формула для расчета дохода по сертификату такова: сумма, получаемая инвестором по процентному сертификату равна номинал сертификата умноженный на сумму (один прибавленное на (номинал сертификата деленное на количество дней в году умноженное на сто процентов) умноженное на процентную ставку)) При первичном размещении депозитных сертификатов эффективным способом зарекомендовал себя аукционный метод. При его проведении банк предлагает инвесторам пределы процентных ставок, по которым предлагаются депозитные сертификаты к размещению. В первую очередь, удовлетворяются заявки на приобретение сертификатов, в которых указываются лучшие с позиции банка условия – минимальный процент размещения. Вторичный рынок может поддерживаться банком-эмитентом. В этом случае он должен осуществлять дилинг сертификатов, предлагая двусторонние котировки. При этом целесообразно предлагать цену выкупа по формуле: сумма, получаемая инвестором по процентному сертификату равна номинал сертификата умноженный на сумму (один прибавленное на (время владения сертификатом первым инвестором на количество дней в году умноженное на сто процентов) умноженное на процентную ставку)) Например: Банк реализовал сертификат номиналом 50000 рублей, сроком на 180 дней под 11% годовых. Сумма, получаемая инвестором по процентному сертификату равна 50000х180х11:365х100=2712 рубля 33 копейки. В том случае, если процентные ставки на рынке пошли вверх, покупка сертификата у инвестора на вторичном рынке по процентной ставке, установленной условиями эмиссии, невыгодна, и n устанавливается на уровне рыночной величины. Выкуп при падении процентных ставок – операция эффективная для банка, но экономически невыгодная с позиции инвестора. Именно поэтому, сертификаты хорошо продаются в период борьбы за снижение инфляции, сопровождающейся падением рыночного процента. В период же постепенного раскручивания инфляции, банкам целесообразно отказаться от сертификатов в пользу более удобных векселей. Цена, которую банк устанавливает для продажи ранее выкупленных сертификатов, определяется исходя из времени до его погашения и тех процентных ставок, которые позволят банку продать сертификат. Сумма, получаемая инвестором по процентному сертификату равна номинал сертификата умноженный на сумму (один прибавленное на (– время до погашения сертификата деленное на (количество дней в году умноженное на сто процентов) умноженное на корректируемая рыночная величина процента). 3 Описание функциональных процессов, автоматизируемых в ИС.Информационными ресурсами называются совокупность данных, предоставляющих ценность для какой–либо фирмы выступающих в качестве материальных ресурсов. К ним относятся основные и вспомогательные массивы данных, хранимые во внешней памяти и входные документы  Декомпозиция 0 уровня (1)  Декомпозиция 1 уровня Назначение системы состоит в том, чтобы значительно сократить время на обработку информации, выдачу отчетов руководству, клиентам (инвесторам) и выполнения основных функциональных обязанностей брокер-дилера: Открытие лицевого счета; принятие клиентского заказа на куплю/продажу ценных бумаг Клиентам; принятие клиентского заказа на зачисление/списание ценных бумаг Клиентам; изменение (исправление) реквизитов Клиента; зачисление (списание) ценных бумаг Клиента на лицевой счет (с лицевого счета); блокировка операций по счету; выдача выписок с лицевого счета; 4 Информационное обеспечение.Информационное обеспечение (ИО) – это совокупность единой системы классификации и кодирования экономической информации, унифицированных систем документации, массивов информации, используемых в ИС. ИО – совокупность реализационных решений по объему, размещению и формам организации информации, циркулирующей в ИС при ее функционировании. Основное предназначение ИО состоит в хранении накоплении информации, внесение изменений, накоплении данных в информационной базе, выдачи выходной информации для принятия управленческих решений. ИО ИС включает нормативно – справочную информацию (НСИ), классификаторы экономической информации и документы, используемые в системе. Информация, обрабатываемая и полученная в результате обработки данной информационной системой, является внутренней, то есть она направлена для внутреннего пользования. Выходная информация данной ИС отчеты о движении ценных бумаг, используются для принятия управленческих решений, а также для ведения бухгалтерского учета. Поэтому при организации информационного обеспечения должны выполняться следующие условия: данные должны быть формализованы и однозначно представлены в полной, качественной, надежной и оперативной информации, циркулирующей в системе; данные должны быть правильно восприняты теми программными средствами, в которых будет происходить дальнейшая обработка информации; обязательная конфиденциальность полученной информации. машинные массивы должны быть организованы так, чтобы можно было эффективно оперировать ими с учетом ограниченных технических возможностей машины: точность, достоверность, своевременность поступления информации; возможность многократного использования данных, однократно введенных; минимизация времени поиска данных; обеспечение надежности хранения данных; возможность постоянного совершенствования и развития всей системы ИО Для получения правильного решения в основу организации оперативной информации должна быть положена полнота, точность и достоверность поступающей информации, а также своевременность передачи данных в управляющую среду (см. таблицу 4). Таблица 4. Характеристика ИО

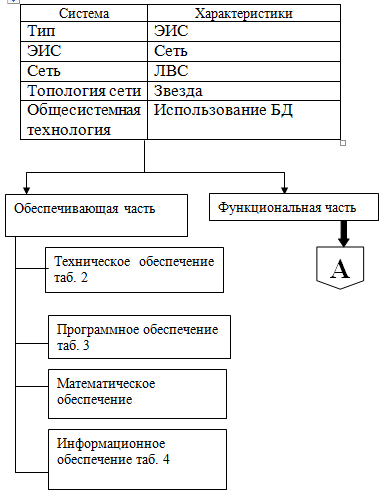

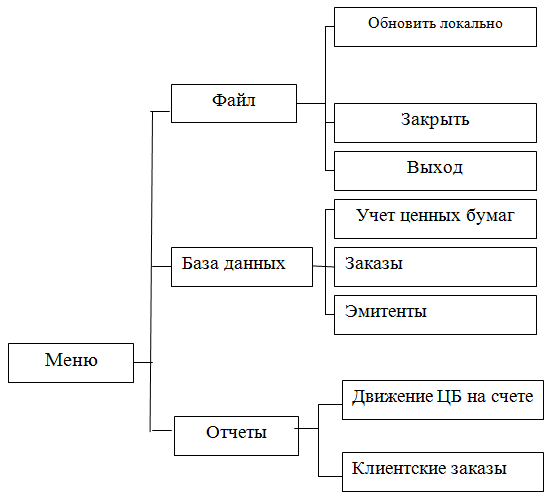

Для эффективной работы с информацией должны применяться системы классификации и кодирования. Это позволит уменьшить трудоемкость ввода информации и дальнейшего ее использования. Информационная база системы должна удовлетворять следующим основным требованиям: возможность накопления и хранения массивов данных для дальнейшего их использования в целях реализации функции системы; вся информация должна быть представлена в полном в нужном объеме для ее использования; возможность модификации структуры данных с ее дальнейшим сохранением. Концептуальная схема Концептуальная схема отражает генеральные методологические подходы в создании и функционировании информационной системы. Совокупность схем отражает взаимосвязанную структуру, в состав которой входят иерархически и линейно зависимые подсистемы. При разработке проектных документов автоматизированных ИС важное место занимает графическая интерпретация различных элементов системы, например, информационных моделей, блок - схем алгоритмов, технологических процессов обработки информации, документооборота, информационных потоков и т.д. Основная концептуальная схема целостной ИС отражает методологические аспекты построения системы в целом и определяет основные инструментальные средства, а также предметные области, входящих в нее функциональных подсистем. Структура ИС состоит из двух главных частей. Концептуальная схема ИС «Разработка информационной системы учета движения ценных бумаг» представлена в виде схемы. Концептуальная схема информационной системы «Разработка информационной системы учета движения ценных бумаг»    Обеспечивающая часть - это совокупность условий, являющихся необходимыми для функционирования системы в автоматическом режиме. Инструментальная часть ИС включает в себя следующие элементы: техническую базу; программные средства; тип вычислительной сети. Функциональная часть состоит из совокупности подсистем, комплексов задач и задач, составляющих содержательную часть управления, ограниченная определенными функциями. Основными функциями управления являются прогнозирование, планирование, оперативное управление, анализ, регулирование. Эти основные функции связанны с основами видами деятельности объекта. 5 Математическое обеспечение ИС.Описание алгоритма решения задачи При решении комплекса задач информационной системы используются следующие вычисления: Номинальная стоимость пакета ЦБ (NSп): NSп = Кп * Ц н, Где Кп - количество акций в пакете; Цн – номинальная цена акции. Стоимость пакета ЦБ (Sп): Sп = Кп * Ц где Ц – рыночная цена акции. Количество штук остатка ЦБ (Кок): Кок = Кон + Кз + Кс Где Кон – остаток ЦБ на начало периода (количество); Кз – количество зачисленных ЦБ; Кс – количество списанных ЦБ. Изменение количества ценных бумаг на счете (ИК): ИК = Кок – Кон Стоимость зачисленных ЦБ (Sз): Sз = Кз * Ц Стоимость списанных ЦБ (Sс): Sс = Кс * Ц Стоимость остатка ЦБ (So): So = Кок * Ц Дивиденды начислено сумма (Dн): Dн = Кп * Da Da – сумма дивиденда на 1 ЦБ. 7 Модель пользовательского интерфейса ИС.Основное меню программы. Данное меню предоставляет возможность обратиться к любой из функций доступных в программе, разделенных на четыре смысловых группы): Файл; База данных; Отчеты; Пункт меню Файл позволяет обновлять информацию локально, закрывать пункт меню выходить из программы. Пункт меню База данных включает в себя: Эмитенты. Включает информацию об эмитенте, т.е. содержит информацию обо всех эмитентах, позволяет регистрировать, редактировать и вносить новые сведения об эмитентах. Учет ценных бумаг содержит информацию о движении ценных бумаг на счетах клиентов.  Рисунок. Вид главного меню программы «Учет движения ценных бумаг» |