Отчет по практке Сбербанк. 1 Организационноправовая структура предприятия 3 2 Экономические показатели работы предприятия и анализ 8

Скачать 4.65 Mb. Скачать 4.65 Mb.

|

|

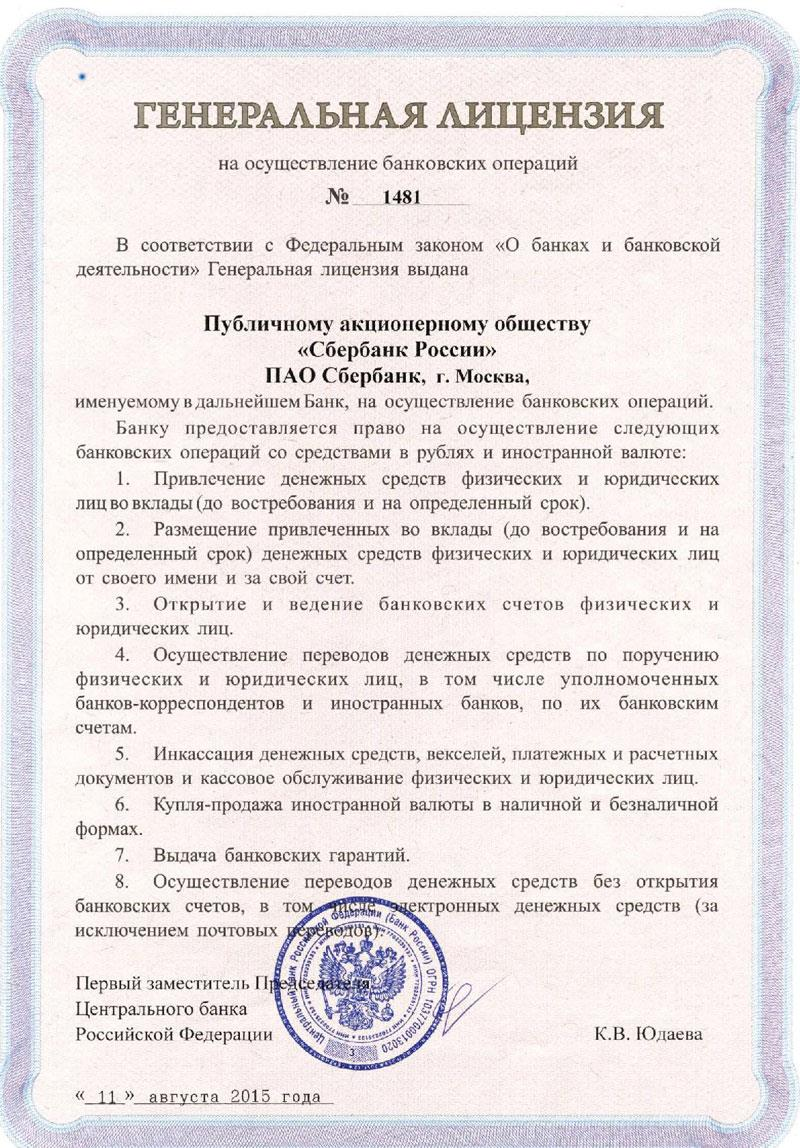

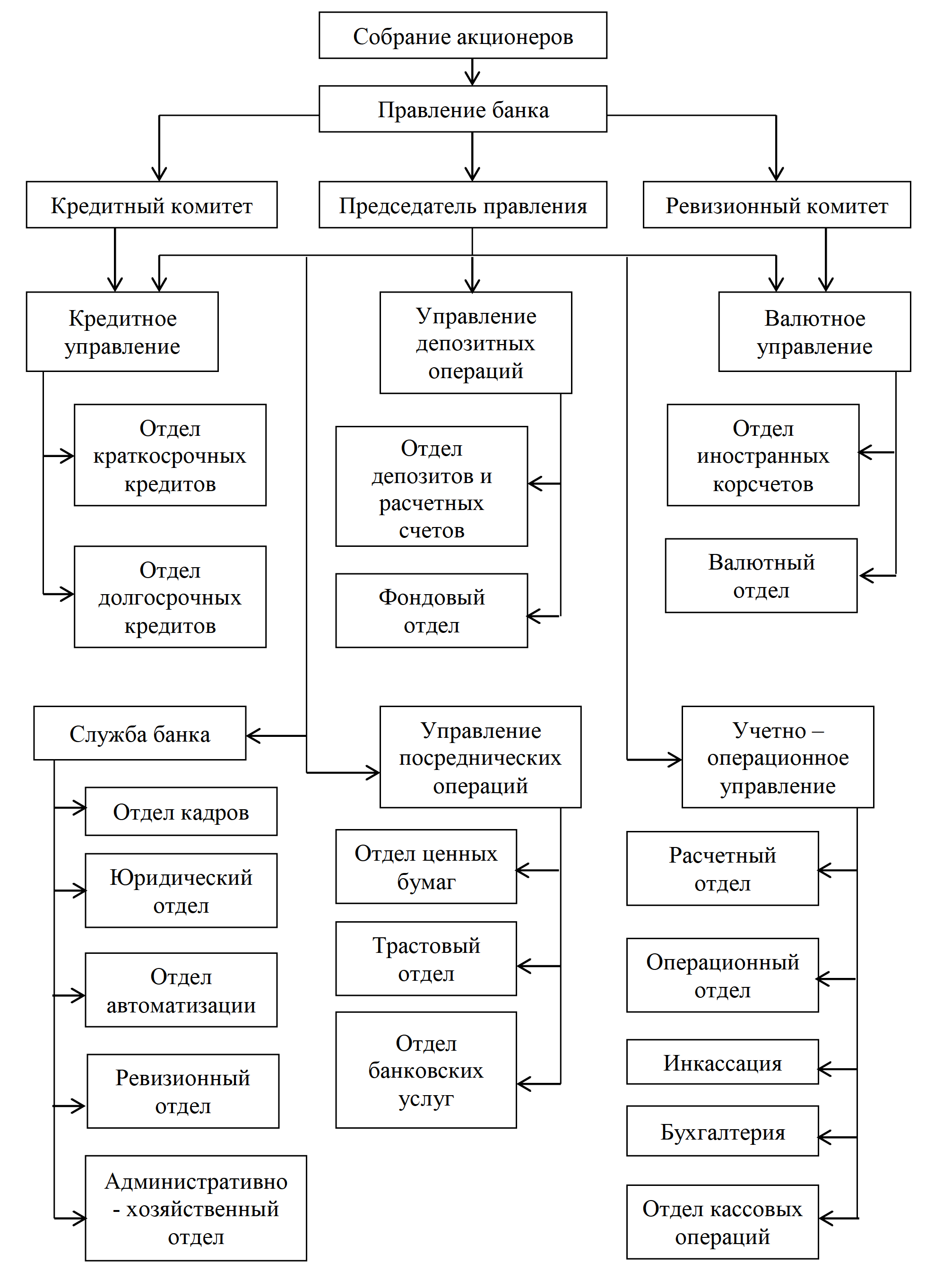

Содержание Введение 2 1 Организационно-правовая структура предприятия 3 2 Экономические показатели работы предприятия и анализ 8 3 Логистика 11 Заключение 17 Список литературы 18 Приложение А 21 Приложение Б 22 Приложение В 23 Приложение Г 24 ВведениеОсновная цель учебной практики - ознакомление с практической деятельностью коммерческих и некоммерческих организаций различных форм собственности и отраслей деятельности. В ходе практики решаются следующие задачи: - знакомство с организацией учебного процесса, научно- исследовательской и воспитательной работой в вузе; - знакомство с основами библиотековедения, библиотечными информационными системами; - формирование представлений о профессиональных умениях, навыках и деловых творческих способностях работников разных уровней управления с последующим углублением и дифференциацией знаний в области анализа, планирования, построения конкурсных стратегий инновационного поведения, которые дают возможность формировать специалиста высшей квалификации; - знакомство с основными направлениями деятельности предприятий по месту прохождения практики; - ознакомление со структурой предприятий и их структурных подразделений. Базой практики выступает ПАО «Сбербанк России». 1 Организационно-правовая структура предприятияПАО «Сбербанк» (Далее – банк) – это финансовый институт, который впервые был открыт в 1841 году по указу императора Николая I, с целью сбережения денежных средств всех слоев населения [8]. В тот период работали «Сберегательные кассы», где люди могли открыть сберегательные книжки для сбережения своих средств «на черный день». Для этого разрабатывались условия по вкладам, открывалось все больше сберкасс (свыше 5000) [8]. С 1987 года Сберегательные кассы стали именоваться как «Сбербанк СССР» или «Банк трудовых сбережений и кредитования населения СССР». Именно в тот период расширилась линейка оказываемых услуг – стали открывать счета и обслуживаться юридические лица, население получило возможность взять ссуду. А в 1989 году в Москве был открыт первый банкомат и сформировалась служба инкассации. Позднее, в 1994 году был разработан логотип, напоминающий копилку с прорезями, цвет бренда был выбран темно-зеленый – символ прибыли и богатства. Данный логотип действует и по сей день [9]. Таким образом, ПАО «Сбербанк России» находится на рынке уже 176 лет. И эта цифра превышает существование всех прочих банков. Так, наряду с государством, банк переживает все этапы своего развития, а его бренд уже давно является символом надежности и социальной ориентированности. За 176 лет банк привлек свыше 140 миллионов человек всего населения и это благодаря эффективной филиальной сети: свыше 14 000 отделений и 77 000 банкоматов и терминалов расположенных по всей стране [10, с.7]. При этом на сегодняшний день организационно-правовая форма банка – это публичное акционерное общество, при котором организация может размещать акции и продавать ценные бумаги на открытом рынке [15, гл.1, ст.7, п.2]. При этом, банк не единожды преобразовывался, начиная с обычной кассы, заканчивая публичным акционерным обществом. Так, изначально (в 1991 году) банк с наименования «Сбербанк СССР» был преобразован и переименован в: «Акционерный коммерческий Сберегательный банк РСФСР» [16, гл.1, п.1.1]. В мае 1992 года банк был переименован как: «Акционерный коммерческий Сберегательный банк Российской Федерации – Сбербанк России» [16, гл.1, п.1.1], позднее он был преобразован в открытое акционерное общество и был переименован на: «Сбербанк России ОАО». А с мая 2015 года полное наименование банка это: «Публичное акционерное общество Сбербанк России», в сокращенном варианте – ПАО «Сбербанк» [16, гл.1, п.1.1; 1.2]. Исходя из вышесказанного, на 2021-й год банк является акционерным обществом, которое относится к коммерческой организации [15, гл.1, ст.2, п.1], имеющее право размещать акции и проводить продажу ценных бумаг на открытом фондовом рынке [15, гл.1, ст.7, п.2], а также является юридическим лицом осуществляющим свою деятельность на основании разрешения Центрального Банка Российской Федерации, а именно –– лицензии на оказание услуг и продажу банковских продуктов №1481 от 11 августа 2015 года [16, гл.1 п.1.8].Данная генеральная лицензия представлена в Приложении А. Добавим, что банк, как Публичное акционерное общество, имеет в своей структуре эффективное корпоративное управление (Приложение Б). Руководствуясь Федеральному закону №208-ФЗ, корпоративное управление Публичного акционерного общества включает в себя следующие элементы [17, с.79]: 1. Общее собрание акционеров – наивысшее управление банка, принимающее решение по самым главным вопросам его деятельности (например, утверждение годовой и финансовой отчетности; распределение и выплата дивидендов; назначение аудиторской организации; избирание членов Наблюдательного совета и Ревизионной комиссии; утверждение Устава банка). Надо сказать, что ему подотчетен Наблюдательный совет. Надо сказать, что в 2020-м году для акционеров было разработано бесплатное мобильное приложение, в котором возможно ознакомление с материалами к собранию, электронное голосование, онлайн-трансляция собрания [17, с.85]. 2. Наблюдательный совет осуществляет общее руководство деятельностью банка (например, определяет стратегию в направлении развития банка, основные принципы и подходы к организации системы управления). Подотчетен Общему собранию акционеров. В его состав входит 2 исполнительных директора (представители менеджмента), 6 неисполнительных директоров (внешние, не являющиеся сотрудниками банка) и 6 независимых директоров [17, с.86]. В Наблюдательный совет входят 4 Комитета, которые подотчетны Наблюдательному совету: – Комитет по аудиту (компетентны в вопросах по бухгалтерской и финансовой отчетности; управлению рисками; внутреннему контролю; корпоративному управлению; проведению аудита); – Комитет по кадрам и вознаграждениям (компетентны в вопросах по планированию и формированию Наблюдательного совета и иных работников банка, а также вознаграждению всех работников банка); – Комитет по стратегическому планированию (компетентны в вопросах по определению стратегических целей деятельности банка; контролю и реализации Стратегии развития банка; оценивают эффективность развития деятельности банка); – Комитет по управлению рисками (компетентны в вопросах по управлению рисками и капиталом банка) [17, с.94]. 3. Корпоративный секретарь обеспечивает соблюдение требований действующего законодательства, Устава и внутренних документов банка [17, с.99]. 4. Правление банка коллегиальный исполнительных орган, состоящий из 8-9 человек. Как правило, коллегиальный орган осуществляют оперативное руководство банком, организует работу Правления, распределяет обязанности между членами Правления [17, с.100]. 5. Служба внутреннего аудита независимое структурное подразделение при банке, которое проводит проверки по всем направлениям деятельности банка. Отметим, что в 2020 году было проведено свыше 8 тысяч проверок [17, с.107]. 6. Служба внутреннего контроля обеспечивают органам управления их соответствие действующему законодательству. 7. Служба управления рисками управляют рисками банка. 8. Внешний аудитор проверяет достоверность бухгалтерской или финансовой отчетности [17, с.109]. 9. Ревизионная комиссия контролируют финансово-хозяйственную деятельность банка [17, с.110]. Говоря об эффективности развития корпоративного управления следует отметить, что оно включает в себя организационную модель, связанную с обеспечением долгосрочного развития банковского бизнеса [17, с.11]. То есть благодаря эффективности корпоративного управления, будет эффективен и бизнес, ведь основной целью банка является получение прибыли [16, гл.1, п.1.7]. А для этого банк нацелен: «дать людям уверенность и надежность, сделать их жизнь лучше, помочь реализовать их устремления и мечты» [18]. То есть банк готов удовлетворить потребности своих клиентов качественными товарами и услугами, стремясь стать одной из лучших финансовых компаний не только в России, но и за рубежом [18]. Таким образом банк нацелен улучшить свое положение на рынке, благодаря не только вышеперечисленным приоритетам, но и внедрению, а также развитию технологической платформы, включающей в себя не только финансовый сектор, но и дополнительные нефинансовые секторы. Таким образом банк стремится достичь успехов, благодаря развитию своей линейки продуктов и услуг, развитых на основе инновационных процессов и научно- технического прогресса. 2 Экономические показатели работы предприятия и анализЗадачей настоящего подраздела является анализ структуры привлечения средств физических лиц в инвестиционные продукты ПАО «Сбербанк». По данным финансового рейтинга на 1.09.2021 г. ПАО «Сбербанк России» занимает 1 место по России и 1 место в регионе по таким показателям, как: активы нетто, капитал, чистая прибыль, кредитный портфель и вложения в ценные бумаги. На основании данных консолидированной отчетности можно оценить результаты деятельности кредитной организации. Проведенный анализ основных показателей ПАО «Сбербанк России» за 2018-2020 года представлен в таблице 1. Для анализа использовались данные из бухгалтерской отчетности, которые представлены в Приложениях В, Г. Таблица 1 – Анализ основных технико-экономических показателей деятельности ПАО «Сбербанк России»

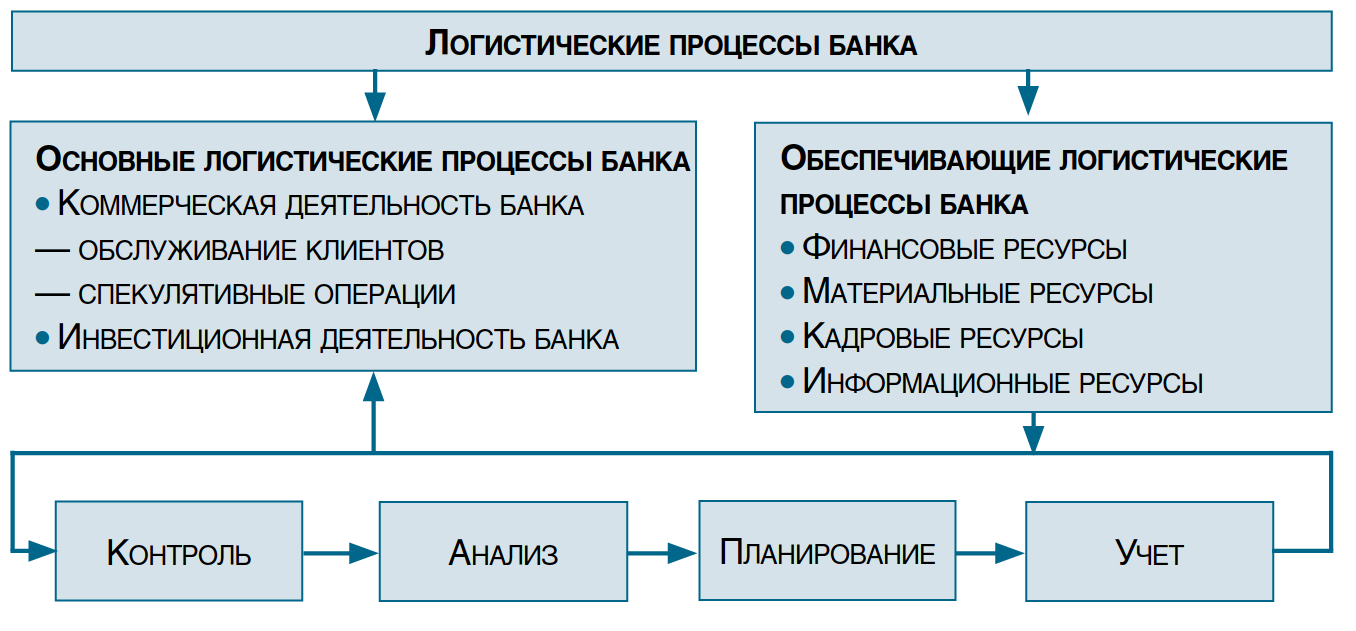

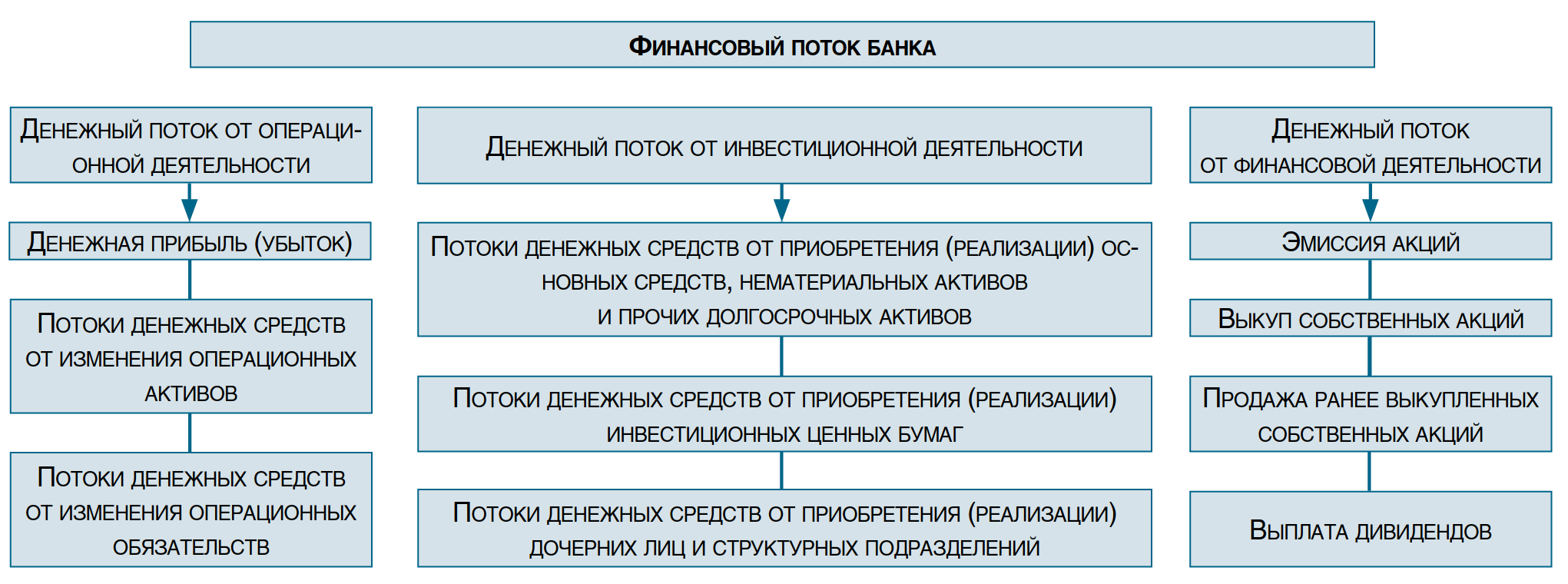

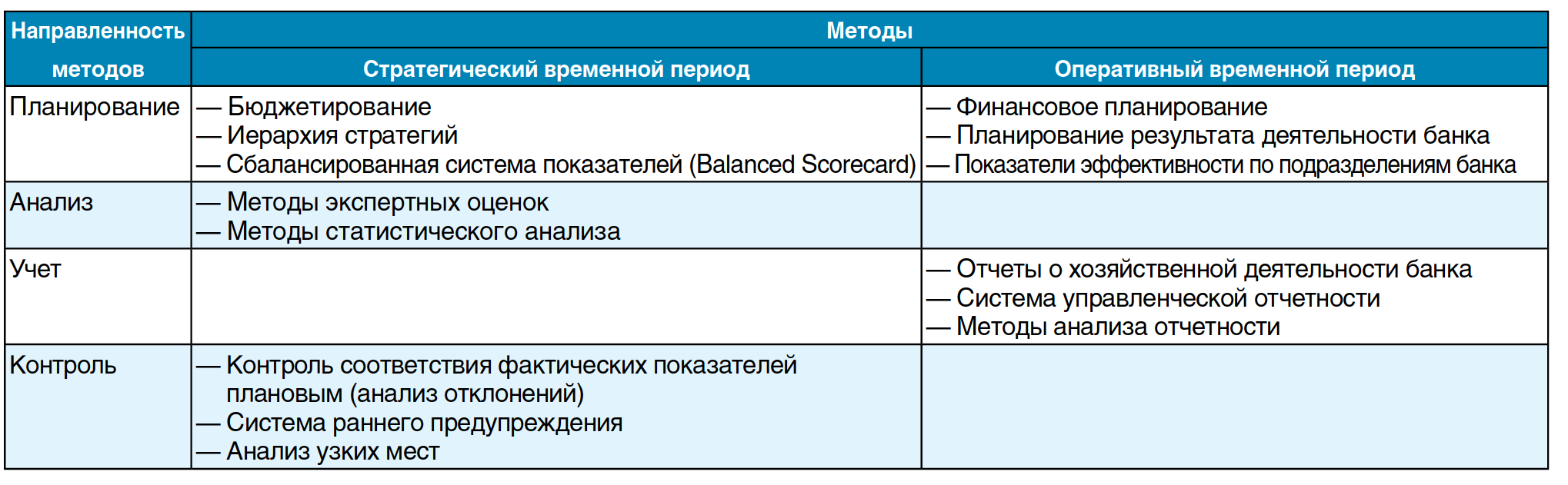

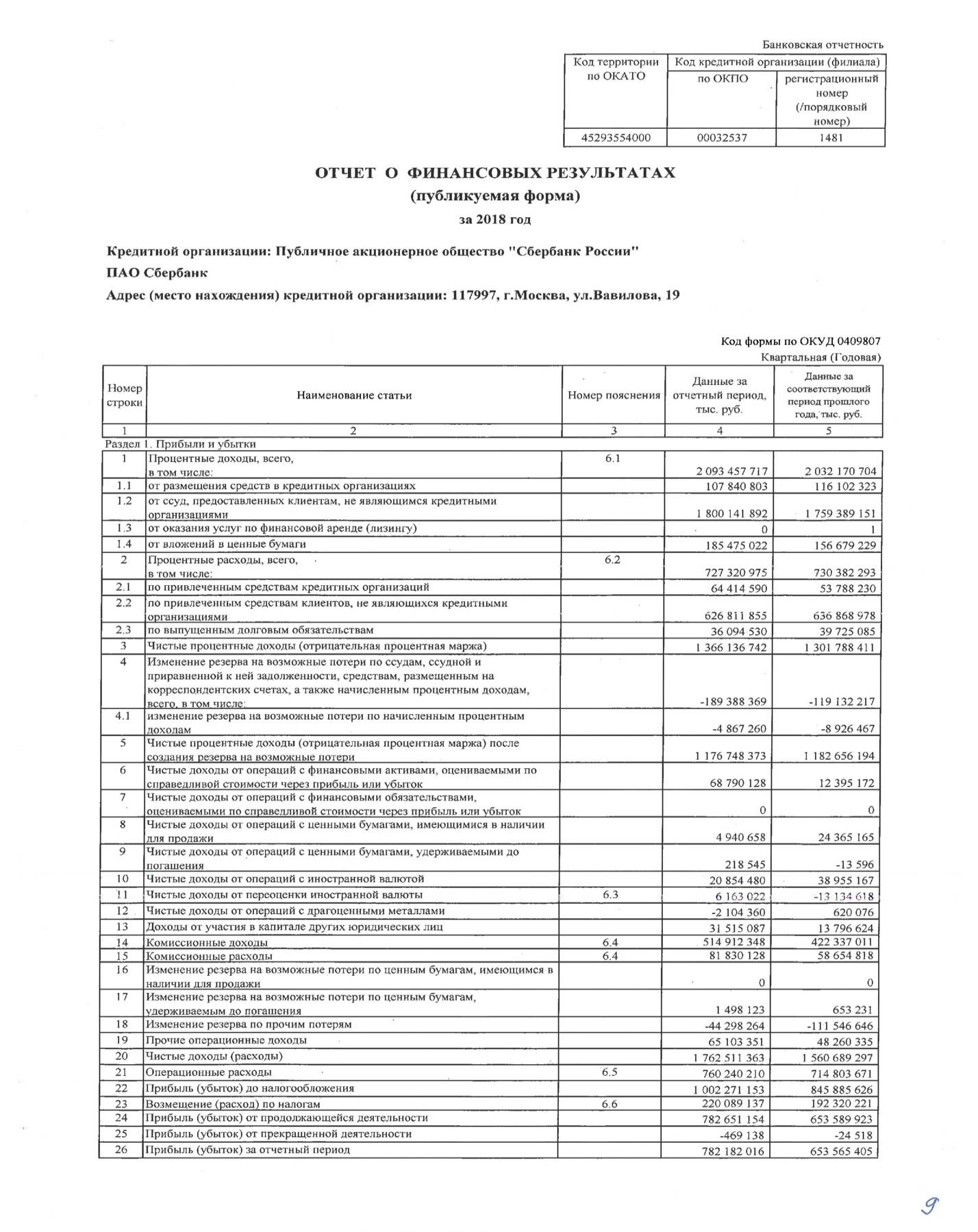

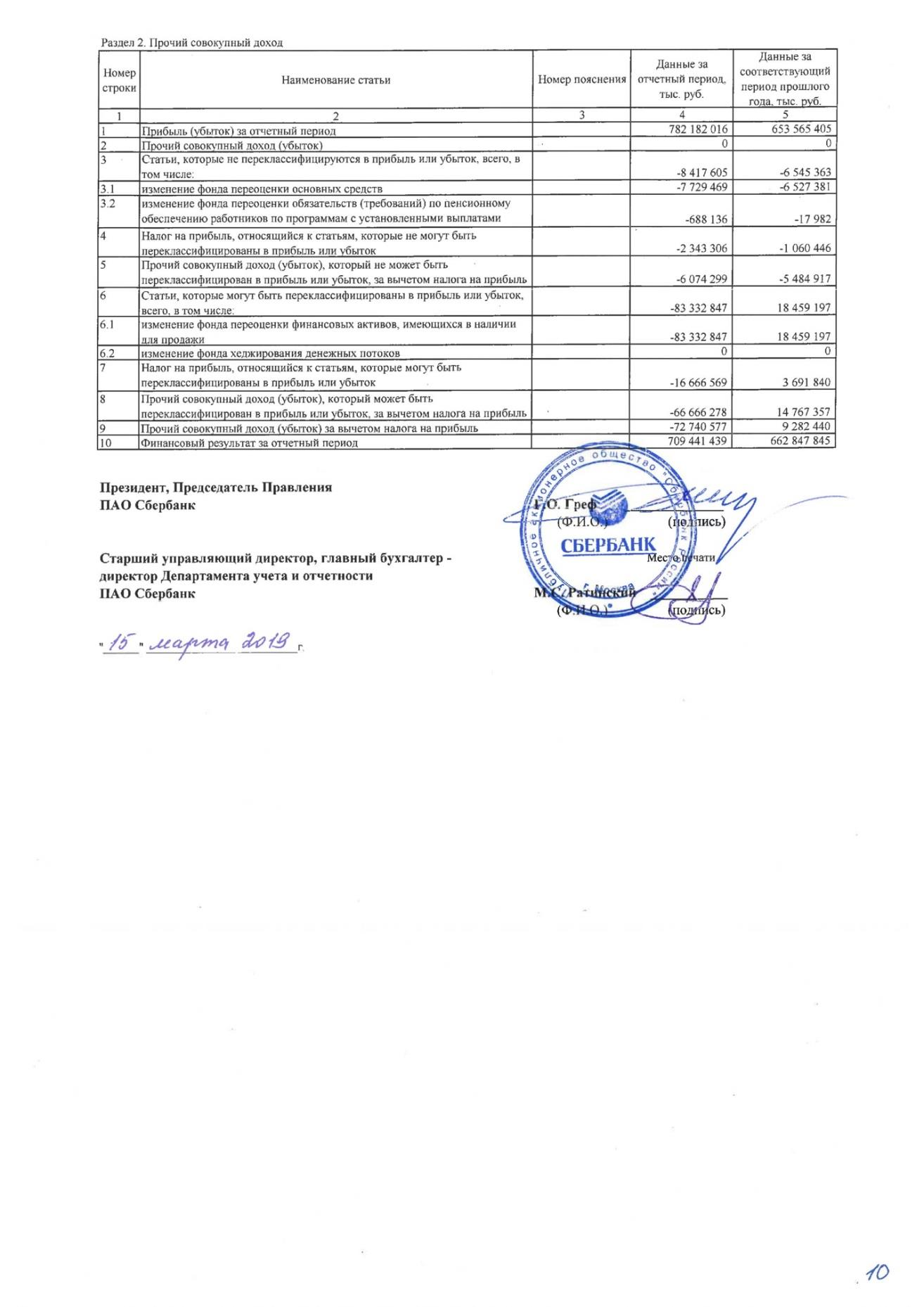

В 2020 г. получению прибыли способствовали проводимые банком операции по привлечению и размещению средств (сумма чистого дохода после создания резервов = 1 176 748 373 тыс. руб.); операции, связанные с инвестиционной деятельностью (с ценными бумагами и вкладами в капитал других юридических лиц (сумма чистого дохода = 106 962 541 тыс. руб.); операции с иностранной валютой и драгоценными металлами (сумма чистого дохода = 24 013 142 тыс. руб.); комиссионные операции (сумма чистого дохода = 433 082 220 тыс. руб.). В итоге сумма финансового результата от проведения кредитно- депозитных операций увеличилась на 63 073 881 тыс. руб. (темп изменения = +5,66%) за 2018-2020 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от инвестиционных операций (с ценными бумагами и вкладами в капиталы других лиц) увеличилась на 167 535 275 тыс. руб. (темп изменения = +276,59% за 2018-2020 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от операций с иностранной валютой и драгоценными металлами сократилась на 26 553 347 тыс. руб. (темп изменения = -52,51%) за 2018-2020 гг., что негативно характеризует рассматриваемый аспект формирования чистого финансового результата банка. Сумма финансового результата от проведения банком комиссионных операций увеличилась на 116 163 889 тыс. руб. (темп изменения = +36,65%) за 2018-2020 гг., что положительно характеризует рассматриваемый аспект формирования чистого финансового результата банка. На протяжении всего анализируемого периода банк работал, получая положительный чистый финансовый результат - чистую прибыль. В 2018 г. чистая прибыль составила 498 289 433 тыс. руб.; в 2019 г. чистая прибыль – 653 565 405 тыс. руб. (темп изменения = +31,16% по сравнению с предыдущим годом); в 2020 г. чистая прибыль – 782 182 016 тыс. руб. (темп изменения = +19,68% по сравнению с предыдущим годом). В итоге в целом за рассматриваемый период сумма чистого финансового результата увеличилась на 56,97. Таким образом, ПАО Сбербанк является универсальным коммерческим банком, который работает на территории РФ, а также за ее пределами. Банк признан системно значимым кредитным учреждением. Положение банка в отрасли определяется уровнем развития банковских услуг по основным направлениям деятельности: оказание банковских услуг корпоративным клиентам банка, розничным клиентам, компаниям малого и среднего бизнеса. Финансовые показатели деятельности банка являются высокими, что определяет его позиции на рынке и устойчивость в банковском секторе. 3 ЛогистикаЛогистические процессы ПАО «Сбербанк России» можно подразделить на две группы (рис. 1): • основные логистические процессы; • обеспечивающие логистические процессы. Основные логистические процессы банка — это процессы, необходимые для коммерческой и инвестиционной деятельности банка, касаются исполнения текущей работы (кредитные, депозитные, вкладные операции, корпоративные финансы, управление счетами и т.д.). К ним относятся процессы контроля и анализа. Обеспечивающие логистические процессы банка — процессы обеспечения ресурсами банка и включают в себя распределение финансовых, материальных, кадровых и информационных ресурсов, необходимых для оказания банковских услуг. К этим процессам относятся стратегическое планирование и учет.  Рис. 1. Логистические процессы ПАО «Сбербанк России» Рассмотрим логистические процессы банка на примере финансовых потоков, являющихся центральным элементом в логистической системе банка. Изучение литературы по данному вопросу показало, что исследованию финансовых потоков банка посвящено незначительное количество научных работ. Не выработано и единого мнения среди исследователей относительно сущности финансового потока банка. По мнению автора, под финансовым потоком банка следует понимать движение (перемещение) финансовых ресурсов в денежной форме. Особенность структуры финансового потока банка непосредственно связана со спецификой банковской деятельности. В целом финансовый поток банка составляет совокупность денежных потоков по операционной, инвестиционной и финансовой деятельности (рис. 2).  Рис. 2. Финансовый поток ПАО «Сбербанк России» Логистический процесс денежных потоков, проходящих через банк, состоит из нескольких непрерывно повторяющихся последовательных элементов (этапов): • планирование денежных потоков в разрезе различных видов деятельности банка; • анализ денежных потоков банка; • учет денежных потоков банка; • обеспечение эффективного контроля за денежными потоками банка. Первый этап логистического процесса денежных потоков банка — планирование денежных потоков — носит прогнозный характер в силу неопределенности ряда исходных предположений. Поэтому он осуществляется в форме многовариантных плановых расчетов, результатом которых является сбалансированный бюджет банка, призванный решить ряд таких задач, как обеспечение текущего планирования, координация деятельности подразделений, обоснование затрат банка, создание базы для оценки и контроля планов банковской деятельности. Основной целью второго этапа логистического процесса денежных потоков банка — анализа денежных потоков — является обеспечение равновесия денежных потоков, проходящих через банк. Поэтому, одной из основных проблем, которую необходимо постоянно решать в процессе банковской деятельности, является проблема ликвидности [12] Анализ денежных потоков является одним из важнейших этапов логистического процесса денежных потоков банка, в результате которого определяются основные направления и методы обеспечения равновесия денежных потоков банка, выявляются резервы повышения эффективности управления, учитываемые при финансовом планировании. В процессе осуществления третьего этапа обеспечивается координация функций и задач служб бухгалтерского учета, финансового и операционного менеджмента банка. Основной его целью является организация учета и формирования соответствующей отчетности, обеспечивающей менеджеров банка необходимой информацией для проведения всестороннего их анализа, планирования и контроля. Объектом четвертого этапа — контроля денежных потоков банка — является выявление равномерности формирования денежных потоков и ликвидности. В случае отклонений от плановых показателей, необходимо вскрыть их причины, оценить их с точки зрения объективности возникновения и учесть при формировании плана на следующий период. Следует отметить, что на любом этапе логистического процесса денежных потоков банк должен уделять внимание оптимизации денежного оборота и поиску путей повышения его эффективности. Логистические процессы ПАО «Сбербанк России» реализуются на основе экономических инструментов (методов). Имеется значительное число эффективных экономических методов банковской логистики. С целью облегчения их выбора, данные методы предлагается систематизировать по элементам логистики: планирование, анализ, учет, контроль (табл. 1). Кроме того, применяемые экономические методы банковской логистики зависят от рассматриваемого периода деятельности банка — оперативный или стратегический. Таблица 1 Классификация экономических методов банковской логистики  Наиболее важным инструментом логистики, имеющим значение при любых видах деятельности банка, по мнению автора, является контроль соответствия фактических показателей плановым (анализ отклонений) и связанные с ним анализ узких мест. В системе анализа плановых и фактических показателей обрабатываются данные об уже свершившихся финансово-хозяйственных фактах, которые формируются в системе банковского учета. При сравнении плановых и фактических данных объединяются реальные и предполагаемые показатели не только прошлого и настоящего, но и будущего. Вследствие этого, финансовая служба банка имеет возможность предоставить руководителям соответствующую информацию для принятия управленческих решений в интересах будущего развития банка. Таким образом, отклонения — это сигналы о необходимости планирования мероприятий по совершенствованию деятельности банка. Некоторые исследователи рекомендуют осуществлять данный анализ на информационной базе сбалансированной системы показателей (Balanced Scorecard, BSC), разработанной Д. Нортоном и Р. Капланом в начале 1990-х годов XX в. и широко распространенной в настоящее время в мировой практике. Сбалансированная система показателей представляет собой сочетание традиционных финансовых показателей, характеризующих прошедший период, с другими показателями, в том числе нефинансовыми, характеризующими стратегические перспективы развития банка. В аналитической работе могут быть использованы методы экспертных оценок и методы статистического анализа. Для получения достаточно надежных оценок требуется обоснованно составлять схемы проведения экспертизы и использовать математический аппарат обработки ее результатов. Оценка того или иного управленческого решения, получаемая на основе экспертизы, предполагает наличие целого ряда показателей, индикаторов, которые могут быть ранжированы по уровню их предпочтительности в результате предварительного анализа с введением количественной оценки значимости. Одна из трудностей такого ранжирования состоит в том, что сложно выразить в количественных значениях особенности сравнительного сопоставления качественных показателей. Обычно это осуществляется на основе усредненных матриц экспертных предпочтений. Среди методов статистического анализа можно отметить такие, как методы регрессивного и дисперсионного анализа, метод экспоненциального сглаживания, методы многомерного статистического анализа. Основными недостатками указанных выше методов банковской логистики, по мнению автора, являются: — трудность поиска информации и громоздкость расчета; — наличие большого количества корректировок, связанных с особенностями бухгалтерской отчетности; — сложность долгосрочного планирования; — отсутствие адекватной базы для сравнения с аналогами. Автор считает, что в практике банковской логистики целесообразно использовать комплексный подход, т.е. комплексный инструментарий логистики. Выше приведенные методы, применяемые в комплексе, компенсируют недостатки друг друга. ЗаключениеПо окончанию практики была выполнена основная цель учебной практики, поставленная изначально, а именно ознакомление с практической деятельностью коммерческих и некоммерческих организаций различных форм собственности и отраслей деятельности, в данном случае ПАО «Сбербанк России», были выполнены задачи: - знакомство с основными направлениями деятельности предприятия по месту прохождения практики; - ознакомление со структурой предприятий и их структурных подразделений; - ознакомление с тем, как организация функционирует на рынке, взаимодействует с поставщиками и потребителями. Список литературыКонституция Российской Федерации: (ред. от 21.07.2021) [Электрон.ресурс]: // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant.ru/. Гражданский кодекс Российской Федерации (часть первая) от 30 нояб. 1994 г. № 51-ФЗ (ред. от 16.12.2019) [Электрон.ресурс]: // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant.ru/. Налоговый кодекс Российской Федерации (Часть 2) от 05.08.2000 г. № 117-ФЗ (ред. 27.12.2019 г.) [Электрон.ресурс]: // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant.ru/ Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 26.11.2019) "Об аудиторской деятельности» [Электрон.ресурс]: // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant.ru/ Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 16.12.2019) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» [Электрон.ресурс]: // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant.ru/. Федеральный закон от 02.12.1990 № 395-1 (ред. от 16.12.2019) «О банках и банковской деятельности» [Электрон.ресурс]: // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www. consultant.ru/. Абдулгужина Г.А. Конкурентоспособность банков в условиях глобализации экономики / Г.А. Абдулгужина // Международный научный журнал «Инновационная наука». – 2017. – №3-1. – С. 112-116. Аврахова Ю.В. Методика анализа активных операций коммерческого банка // Наука, образование и культура. – №1 (16). – 2017. – с. 140-144. Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. М.: Финансы и статистика, 2015. 352 с. Банки и небанковские кредитные организации и их операции: учебник / под ред. Е.Ф. Жукова, Н. Д. Эриашвили. - Москва: ЮНИТИ-ДАНА, 2018. – 235с. Бекирова Н.И. Специфика формирования учетной политики коммерческого банка // Учетно-Аналитическое обеспечение стратегии устойчивого развития предприятия: материалы Всекрымской научно- практической конференции студентов, аспирантов и молодых ученых. Крымский инженерно-педагогический университет. 2016. С. 54-57 Бирина Н. Н., Глушак Е. С., Борисенко Г. А. Экономическое содержание и нормативное регулирование активных и пассивных операций коммерческих банков // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 600-604. Воробьева И.П. Бухгалтерский учет и отчетность в коммерческих банках / по ред. А.А. Земцова. – Томск : Издательский Дом ТГУ, 2015. – 182с. Гвелесиани Т.В. Бухгалтерский учет и отчетность в банках: Учебное пособие / Т.В. Гвелесиани. - М.: ИД ГУ ВШЭ, 2016. - 392 c. Димитренко Н.В. Бухгалтерский учет в банках. Владивосток: ТИДОТ ДВГУ, 2016. 132 с. Дьяченко, В.В. Бухгалтерский учет в банках. Вопросы, задания, тесты / В.В. Дьяченко, Л.Г. Дьяченко и др. - М.: КноРус, 2018. - 232 c Захарьин, В.Р. Облигации. Бухгалтерский учет в банках и другие аспекты работы / В.Р. Захарьин. - М.: КноРус, 2018. - 280 c Золотова Е. А. Учет и операционная деятельность в коммерческих банках [Электронный ресурс] : учеб. пособие / Е. А. Золотова. - 2-е изд., перераб. и доп. - Москва : Финансы и статистика, 2017. – 523 с. Кравцова Г.И. Организация деятельности коммерческих банков: учебник/ Г.И Кравцова, Н.К. Василенко, О.В. Купчинова; Под ред. Проф. Г.И. Кравцовой. -3-е изд., перераб. и доп. Минск : БГЭУ. 2015 – 257с. Мусина Р.Ш. Пассивные операции коммерческих банков / Экономические науки. – 2016. – № 45. – с. 154-158. Усатова Л. В. Бухгалтерский учет в коммерческих банках : учебное пособие / Л. В. Усатова, М. С. Сероштан, Е. В. Арская. - 5-е изд., перераб. и доп. - Москва : Дашков и К°, 2017. – 156 с. Чернышева Е. Н.Бухгалтерский учет в кредитных организациях : учеб.- метод. комплекс / Е. Н. Чернышева. - Москва : Евразийский открытый институт, 2016. – 356 с. Приложение АГенеральная лицензия ПАО «Сбербанк России»  Приложение БОрганизационная структура ПАО «Сбербанк России»  Приложение ВБухгалтерский баланс ПАО «Сбербанк России»  Приложение ГОтчет о финансовых результатах ПАО «Сбербанк России»  Продолжение Приложения Г  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||