курсовая. АО Группа ДСМ. 1. Особенности организационнопроизводственной структуры предприятия 5

Скачать 272.7 Kb. Скачать 272.7 Kb.

|

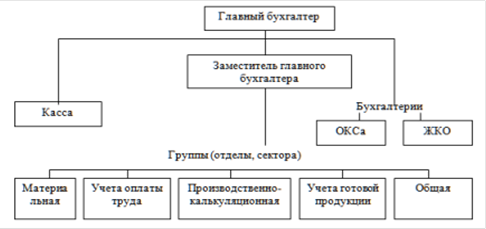

Характеристика основных видов продукции (работ, услуг)Основной целью деятельности Общества является извлечение прибыли в результате расширения рынка товаров и услуг. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Основными видами деятельности общества являются: Маркетинговая деятельность, предоставление консультационных и инжиниринговых услуг; Издательская и полиграфическая деятельность; Производство и реализация компьютерной техники, программного обеспечения, компьютерных технологий, баз данных, создание и реализация инновационных технологий; Предоставление информационных, консалтинговых, экспертных и других видов услуг юридическим и физическим лицам; Разработка, внедрение и авторское сопровождение собственных программных продуктов, а также внедрение сопровождения аналогичных продуктов сторонних фирм в области нахождения и передачи информации, имеющие отношение к оказанию информационных, юридических и иных видов услуг как своих баз данных, так и баз данных, принадлежащих сторонним юридическим и физическим лицам; Создание информационных сетей, каналов для передачи информации; Производство и реализация фармацевтических препаратов; Производство и реализация медицинской техники; Разработка и реализация, а также участие в реализации инвестиционных программ и проектов в сфере оказания информационных, юридических и иных видов услуг; Осуществление рекламной, рекламно-издательской деятельности, посреднических и агентских операций; Организации проведения благотворительные и иной некоммерческой деятельности; Оказание взаимных посреднических и представительских услуг российским и зарубежным юридическим и физическим лицам, установление коммерческих, научно-технических и гуманитарных контактов, прием и обслуживание в России и за рубежом представителей деловых кругов и творческих коллективов; Внешнеэкономическая деятельность; Организацию, продвижение и/или управление событиями, например, деловыми встречами, переговорами и выставками, собраниями, конференциями и съездами, включая подбор персонала для управления помещениями, в которых проходят эти события; Иные виды деятельности, в том числе деятельность по оказанию транспортных услуг таких как: перевозки, транспортной экспедиции и т.д. Структура бухгалтерской службы и должностные обязанности работников бухгалтерииБухгалтерский учет в организации осуществляется бухгалтерией, являющейся ее структурным подразделением, или централизованной бухгалтерией, возглавляемой главным бухгалтером, либо бухгалтером в случае отсутствия в организации собственной бухгалтерской службы. Структура бухгалтерского аппарата зависит в основном от условий организации и технологии производства, объема учетной работы и наличие технических средств учета. Она должна: отражать специфические особенности организации и технологии производства; обеспечивать взаимодействие между структурными подразделениями и исполнителями; не допускать дублирования и параллелизма в работе структурных подразделений и отдельных исполнителей; использовать достижения научной организации труда; быть максимально простой и компактной; обеспечивать руководство предприятия всей информацией, необходимой для контроля и управления производством при минимальных затратах на функционирование бухгалтерии, а внешних пользователей - достоверной бухгалтерской отчетностью. В настоящее время сложилось три основных типа организации структуры бухгалтерий: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная). При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях с численностью аппарата до 7-9 человек. При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы, бюро, секторы, группы), возглавляемые старшими бухгалтерами. Распоряжения главного бухгалтера в этом случае передаются старшим бухгалтерам соответствующих бюро, отделов, секторов, групп, которые определяют конкретных исполнителей и контролируют выполнение работ. Данная структура бухгалтерии применяется в большинстве средних и части крупных организаций. В средних организациях в состав бухгалтерии входят, как правило, следующие группы (отделы, бюро, секторы): материальная группа, отвечающая за учет приобретения материальных ценностей, их поступления и расходования. В этой же группе, как правило, ведется учет основных средств, МБП. группа учета оплаты труда, осуществляющая учет труда рабочих, исчисление заработной платы работниками, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятий, бюджетом, и другими ведомствами, связанными с оплатой труда; производственно-калькуляционная группа, где ведется учет затрат на производство, калькулируется себестоимость продукции, выявляются результаты внутризаводского хозрасчета, составляется отчетность о производстве; группа учета готовой продукции, где осуществляется учет готовой продукции на складах и ее реализации; общая группа, работники которой ведут учет остальных операций и главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности. В крупных организациях, кроме перечисленных, обычно выделяют группы (отделы) учета тары, основных средств, расчетную группу, работники которой ведут учет денежных средств и расчетов с организациями и лицами, группу подготовки и машинной обработки информации, сводно-аналитическую группу и т.д. При комбинированной организации структуры бухгалтерии ее специальные структурные подразделения (например, по производствам), выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в особо крупных организациях и в производственных объединениях. Общая схема структуры бухгалтерского аппарата средних и крупных предприятий показана ниже.  Рис.5 Структура бухгалтерского аппарата При использовании любого типа организации структуры бухгалтерии, только хорошо налаженные взаимоотношения с другими службами и подразделениями организации дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации. Определение прав, обязанностей и порядка работы бухгалтерии закрепляются в «Положении о бухгалтерии», разрабатываемом в организации. В этом документе сформулированы общие положения бухгалтерского учета: цели и задачи бухгалтерского учета; законодательные акты, на основе которых ведется учет; требования к руководству бухгалтерией; численность аппарата бухгалтерии и распределение обязанностей между его работниками; форма учета; график документооборота. В «Положении о бухгалтерии» раскрываются функции бухгалтерии по участкам учетной работы, в соответствии с которыми разрабатываются и утверждаются должностные инструкции для сотрудников аппарата бухгалтерии. Каждый работник бухгалтерии выполняет функциональные обязанности, имеет права и несёт ответственность в соответствии с должностной инструкцией. Функциональные обязанности бухгалтера определены на основе и в объеме квалификационной характеристики по должности бухгалтера и могут быть дополнены, уточнены при подготовке должностной инструкции исходя из конкретных обстоятельств. Бухгалтер: Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализацию продукции, результатов хозяйственно-финансовой деятельности, расчетов с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации. Бухгалтер несет ответственность за: Невыполнение своих функциональных обязанностей. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. |